LINEAMIENTOS Generales que deberán observar los Órganos Internos de Control de la Administración Pública Federal, para reportar la información en materia de auditoría a la Secretaría de la Función Pública, mediante el Sistema Integral de Auditorías.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de la Función Pública.

ARELY GÓMEZ GONZÁLEZ, Secretaria de la Función Pública, con fundamento en lo establecido en los artículos 37, fracciones II, IV, V, VI, VIII y IX de la Ley Orgánica de la Administración Pública Federal; 7, fracción I; 8, fracción III; y 39, fracción XII del Reglamento Interior de la Secretaría de la Función Pública, y

CONSIDERANDO

Que la Ley Federal de Presupuesto y Responsabilidad Hacendaria y su Reglamento establecen que la Secretaría de la Función Pública, por sí o a través de los Órganos Internos de Control o de los auditores que ésta designe, podrá realizar auditorías a las dependencias y entidades con el objeto de inspeccionar y vigilar el adecuado cumplimiento de la misma, y demás disposiciones que de ella emanen, y

Que con el objeto de llevar el control y seguimiento de las auditorías programadas y realizadas por los Órganos Internos de Control; de la determinación y seguimiento de las observaciones de las diversas instancias fiscalizadoras; de las recuperaciones y ahorros derivados de la intervención de los Órganos Internos de Control; de su presupuesto autorizado y ejercido; de las remuneraciones de sus Titulares; entre otros; he tenido a bien expedir los siguientes:

LINEAMIENTOS GENERALES QUE DEBERÁN OBSERVAR LOS ÓRGANOS INTERNOS DE CONTROL

DE LA ADMINISTRACIÓN PÚBLICA FEDERAL, PARA REPORTAR LA INFORMACIÓN EN MATERIA DE

AUDITORÍA A LA SECRETARÍA DE LA FUNCIÓN PÚBLICA, MEDIANTE EL SISTEMA INTEGRAL DE

AUDITORÍAS

DE LA ADMINISTRACIÓN PÚBLICA FEDERAL, PARA REPORTAR LA INFORMACIÓN EN MATERIA DE

AUDITORÍA A LA SECRETARÍA DE LA FUNCIÓN PÚBLICA, MEDIANTE EL SISTEMA INTEGRAL DE

AUDITORÍAS

Artículo 1.- Los presentes Lineamientos son de observancia obligatoria para los Órganos Internos de Control en las dependencias, órganos administrativos desconcentrados, entidades paraestatales de la Administración Pública Federal, la Oficina de la Presidencia de la República y, la Procuraduría General de la República, y tienen como objeto establecer las bases para la elaboración y presentación de los reportes e informes del Sistema Integral de Auditorías.

Artículo 2.- Para efectos de los presentes Lineamientos, se entenderá por:

- APF: Administración Pública Federal.

- ASF: Auditoría Superior de la Federación.

- Auditoría: Al proceso sistemático enfocado al examen objetivo, independiente y evaluatorio de las operaciones financieras, administrativas y técnicas realizadas; así como, a los objetivos, planes, programas y metas alcanzados por las dependencias y entidades de la APF, con el propósito de determinar si se realizan de conformidad con los principios de economía, eficacia, eficiencia, transparencia, honestidad y en apego a la normatividad aplicable.

- Auditor(es) externo(s): El o los profesionales en contaduría pública integrados a una firma de auditores externos, titulados y certificados por un colegio o asociación profesional reconocidos por la Secretaría de Educación Pública, que emiten una opinión relativa a la naturaleza, alcance y resultado del examen realizado a los estados financieros o a la información financiera presupuestaria del ente público auditado.

- CGOVC: Coordinación General de Órganos de Vigilancia y Control de la SFP.

- DGAE: Dirección General de Auditorías Externas de la SFP.

- Instituciones públicas: Se refiere a las dependencias, órganos administrativos desconcentrados, entidades paraestatales de la APF, a la Oficina de la Presidencia de la República, en términos de la Ley Orgánica de la Administración Pública Federal y a la Procuraduría General de la República.

- OIC: Órgano(s) Interno(s) de Control.

- SAC: Sistema Auxiliar de Control.

- SFP: Secretaría de la Función Pública.

- SIA: El Sistema Integral de Auditorías es la herramienta informática establecida por la SFP mediante la cual, conforme a lo señalado en los numerales 11, 22 y 24 del Acuerdo por el que se modifica el diverso por el que se establecen las Disposiciones Generales para la Realización de Auditorías, Revisiones y Visitas de Inspección, publicado en el Diario Oficial de la Federación el 23 de octubre

de 2017, los OIC de la APF incorporan, para su registro, control, seguimiento y fines estadísticos, las auditorías y seguimientos de observaciones programados para un ejercicio fiscal, la fuerza de trabajo destinada para las diversas actividades del OIC; así como, los resultados obtenidos de las auditorías practicadas y de los seguimientos de observaciones realizados.

- TAAI: Titular(es) del(as) Área(s) de Auditoría Interna.

- TESOFE: Tesorería de la Federación.

- TOIC: Titular(es) del(os) Órgano(s) Interno(s) de Control.

- UAG: Unidad de Auditoría Gubernamental de la SFP.

- UCAOP: Unidad de Control y Auditoría a Obra Pública de la SFP.

- UCEGP: Unidad de Control y Evaluación de la Gestión Pública de la SFP.

Artículo 3.- Los reportes e informes del SIA tienen como propósito comunicar los resultados obtenidos en las auditorías practicadas; los avances en la atención y solventación de las observaciones determinadas por las diversas instancias fiscalizadoras; las recuperaciones de recursos promovidos por los OIC con motivo de su intervención; el costo incurrido por los OIC; así como, las remuneraciones mensuales de los TOIC y Titulares de las Áreas de Responsabilidades, Auditoría y Quejas.

Artículo 4.- El TOIC, es responsable de la información reportada, por lo que deberá supervisar y verificar que ésta fue debidamente incorporada en el SIA, con los criterios de consistencia, veracidad, calidad y oportunidad y que es congruente con la documentación comprobatoria.

Artículo 5.- Los reportes e informes del SIA, mediante los que los OIC informan la situación de las auditorías y seguimientos de observaciones, las observaciones determinadas y la atención y solventación de las observaciones, son:

A. Informe de la Situación de las Auditorías y Seguimientos de Observaciones.

B. Reporte de Observaciones.

C. Reporte de Seguimiento de Observaciones.

Informe de la Situación de las Auditorías y Seguimiento de Observaciones

Artículo 6.- El Informe de la Situación de las Auditorías y Seguimiento de Observaciones, presenta el estado de las auditorías y seguimientos programados, el avance en su ejecución y la fuerza de trabajo empleada.

Artículo 7.- Los OIC deberán reportar la totalidad de las auditorías y seguimientos de observaciones en el trimestre programado, con alguna de las situaciones siguientes:

A. Finalizada(o) Sin Observaciones: Indica que la auditoría o el seguimiento se concluyó, pero no generó ninguna observación.

B. Finalizada(o) Con Observaciones: Indica que la auditoría o el seguimiento se concluyó y generó al menos una observación.

C. Cancelada(o): Indica que no se llevó o llevará a cabo la auditoría o el seguimiento.

D. Reprogramada: Indica que la auditoría se inició o iniciará en fecha distinta a la programada.

E. En Proceso: Indica que la auditoría o el seguimiento al trimestre de reporte se continúa realizando.

Previo a la adición, cancelación y reprogramación de auditorías, el TOIC deberá obtener la opinión favorable del Titular de la UAG, de conformidad con lo dispuesto en el Acuerdo por el que se modifica el diverso por el que se establecen las Disposiciones Generales para la Realización de Auditorías, Revisiones y Visitas de Inspección.

Al cierre de un ejercicio fiscal, las auditorías por ningún motivo se reportarán en proceso o reprogramadas.

Por excepción, el TOIC podrá solicitar la aprobación mediante oficio al Titular de la UCEGP, previo al cierre de un ejercicio fiscal, que una auditoría se registre con situación En Proceso; para lo cual, su solicitud deberá describir los hallazgos preliminares que justifiquen que se vincula a una falta administrativa grave de los servidores públicos, conforme a lo previsto en la normatividad en la materia.

La totalidad de las observaciones determinadas por las instancias fiscalizadoras distintas a los OIC se incorporarán mediante los seguimientos de observaciones programados en el trimestre que se trate, identificando el nombre de la instancia que las generó.

Reporte de Observaciones (Anexo I)

Artículo 8.- El Reporte de Observaciones deberá describir en forma breve, objetiva, clara y precisa lo siguiente:

A. El estado que guardan las auditorías programadas y adicionales; así como, los seguimientos de observaciones.

B. La fuerza de trabajo utilizada (semanas-persona).

C. La totalidad de las observaciones determinadas en las auditorías practicadas por los OIC y las demás que las instancias fiscalizadoras determinen remitirle para su seguimiento.

D. Las acciones emitidas por la ASF para efectos de control por parte del OIC (Recomendaciones, Solicitudes de Aclaración y Promociones del Ejercicio de la Facultad de Comprobación Fiscal).

E. Los criterios de deficiencia a los que corresponde la problemática.

F. Las causas y efectos de las observaciones determinadas, los montos por aclarar y/o por recuperar cuando en éstas se afecte el patrimonio de las instituciones públicas (en miles de pesos).

G. Las recomendaciones preventivas y correctivas propuestas por los OIC y las demás instancias fiscalizadoras.

H. Las fechas de atención programadas, establecidas entre los Titulares o responsables de las áreas auditadas y los OIC o las demás instancias fiscalizadoras.

Artículo 9.- Con el propósito de conocer la trascendencia o impacto de las observaciones determinadas por las diversas instancias fiscalizadoras en las instituciones públicas, los OIC deberán clasificar las observaciones como de alto, mediano y bajo riesgo de acuerdo al impacto de las irregularidades determinadas, respecto de las operaciones, áreas, trámites, servicios, procesos críticos o proclives a la corrupción, proyectos de inversión relevantes, programas prioritarios, estratégicos o con asignación presupuestal significativa, transacciones y operaciones sustantivas, cumplimiento de objetivos y metas institucionales. Para llevar a cabo la citada clasificación, los OIC, considerarán lo siguiente:

A. Alto Riesgo: Cuando se presume un daño patrimonial, o cuando se presuma que la conducta constituye una falta administrativa grave de los servidores públicos, conforme a lo previsto en la Ley en la materia.

B. Mediano Riesgo: Involucran un inadecuado aprovechamiento de los recursos humanos, materiales y financieros, que puedan implicar faltas administrativas no graves, conforme a lo previsto en la Ley en la materia.

C. Bajo Riesgo: Aquellas que, no teniendo un impacto económico en la administración de los recursos de las instituciones públicas, y que de las mismas no se derivan responsabilidades administrativas de los servidores públicos, afectan la consecución de metas y objetivos, operaciones, procesos, programas o el control interno, entre otros.

El OIC podrá modificar la clasificación antes señalada cuando a su juicio y derivado de su seguimiento advierta causas que así lo ameriten.

Artículo 10.- Los OIC deberán precisar la instancia fiscalizadora que determinó las observaciones a las instituciones públicas, conforme a lo siguiente:

A. Auditoría Superior de la Federación.

B. Despachos de Auditores Externos designados por la SFP.

C. Órganos Internos de Control.

D. Órgano Interno de Control de la SFP. (Esta instancia fiscalizadora se utiliza sólo por el OIC de la SFP, para los resultados de las auditorías al desempeño de los OIC).

E. Unidad de Auditoría Gubernamental de la SFP.

F. Unidad de Control y Auditoría a Obra Pública de la SFP.

Artículo 11.- Para tipificar las observaciones que el OIC registra en el SIA, se deberán observar los Criterios de Deficiencias (Anexo II), los cuales son numéricos y constan de cinco dígitos; los tres primeros dígitos corresponderán a la Clave de Programa con la que se identifica mejor la problemática determinada y los dos últimos se referirán al tipo de anomalía.

Los criterios de deficiencias que se les asignen a las observaciones determinadas, no necesariamente deberán corresponder a la clave de programa auditada.

Reporte de Seguimiento de Observaciones (Anexo III)

Artículo 12.- El Reporte de Seguimiento de Observaciones, contiene la descripción de las acciones llevadas a cabo por las áreas auditadas, para la atención de las recomendaciones preventivas y/o correctivas derivadas de las observaciones y, de ser el caso, la justificación sustentada del incumplimiento o desfase en las fechas o acciones comprometidas.

Artículo 13.- El Reporte de Seguimiento de observaciones, deberá contener:

A. El seguimiento y la atención a las recomendaciones preventivas y correctivas de las observaciones determinadas por las diversas instancias fiscalizadoras, conforme a las acciones acordadas con las áreas auditadas en las fechas establecidas; así como, los actos u omisiones con presuntas faltas administrativas de servidores públicos, por los que se inició la integración del Informe de Irregularidades Detectadas.

B. Los importes recuperados y/o aclarados en la atención de las observaciones, los cuales deberán ser congruentes con la descripción de la observación y el seguimiento correspondiente.

C. El porcentaje de avance alcanzado en el trimestre.

D. El estado que guarda el Informe de Irregularidades Detectadas, cuando el OIC determine su elaboración, en tanto dicho informe se remite al Área de Quejas.

Artículo 14.- En la atención definitiva de las observaciones determinadas por las diversas instancias fiscalizadoras, además de lo señalado en el artículo anterior, se precisarán:

A. Las acciones realizadas por las áreas auditadas y el pronunciamiento por parte del TOIC, en el sentido de que la observación se considera solventada.

B. Cuando corresponda, el monto aclarado y/o recuperado e ingresado a la TESOFE o Tesorerías Institucionales.

C. La fecha de solventación de la observación.

D. Se considerarán con seguimiento concluido para el área de auditoría interna, las observaciones que cuenten con número de expediente de denuncia asignado por el Área de Quejas y en casos específicos por el Área de Responsabilidades.

Artículo 15.- El OIC deberá obtener la evidencia suficiente, competente, relevante y pertinente, que avale las acciones realizadas por las áreas auditadas, para atender la problemática y prevenir su recurrencia, ya que es responsabilidad del OIC asegurar la solución y fortalecer el control interno institucional; así como, asegurar la debida administración de los recursos públicos federales con criterios de legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, rendición de cuentas, equidad de género, y sobre todo, la efectividad en el cumplimiento de las metas y objetivos institucionales.

Artículo 16.- Tratándose de las acciones de la ASF (Recomendaciones, Solicitudes de Aclaración y Promociones del Ejercicio de la Facultad de Comprobación Fiscal), cuyo seguimiento y pronunciamiento de solventación es competencia de dicha instancia de fiscalización, el OIC deberá coadyuvar con la institución pública a la cual se encuentra adscrito, verificando que las áreas auditadas den respuesta en el plazo establecido y proporcionen los elementos suficientes que evidencien su atención, informando en el seguimiento los datos del oficio con que se dio respuesta a las acciones y el pronunciamiento de la ASF.

Una vez que la institución haya dado respuesta a la ASF respecto a las acciones notificadas y que el OIC cuente con la evidencia de dicha respuesta, solicitará en el SIA su traslado al SAC, hasta obtener el pronunciamiento oficial de la ASF sobre su atención.

Artículo 17.- El seguimiento a la totalidad de las observaciones determinadas por los Auditores Externos, lo llevará a cabo el OIC, por lo que el TOIC será el responsable de emitir el dictamen de su solventación y sólo a solicitud expresa de la DGAE, los Auditores Externos podrán participar en el seguimiento de sus observaciones cuando la problemática resultante de ellas así lo requiera.

Artículo 18.- El OIC informará del seguimiento a las observaciones que la UAG y la UCAOP le transfiera, siendo responsabilidad del TOIC el dictamen de su solventación.

Artículo 19.- Cuando la atención de una observación sea responsabilidad de una institución pública

distinta a la que le fue determinada y su seguimiento sea aceptado por el OIC respectivo, se transferirá previo acuerdo entre ambos OIC, considerando los tiempos que establece la normatividad en la materia, a fin de evitar su prescripción, formalizándose este acto a través de un acta de entrega-recepción, lo que permitirá al TOIC solicitar mediante oficio a la UCEGP, su transferencia en los registros del SIA.

Artículo 20.- Las observaciones cuya solución dependa de instancias de procuración de justicia, sólo se considerarán como atendidas, una vez que cuenten con el número de carpeta de investigación, asignado por las instancias judiciales correspondientes.

Artículo 21.- Aquellas observaciones cuya atención sea tan compleja que rebase las facultades de las instituciones públicas; toda vez que, depende de terceras personas u otros niveles de gobierno y no afecten al erario federal, se transferirán al SAC para su seguimiento hasta su conclusión.

Artículo 22.- El OIC de la SFP informará las observaciones determinadas en las auditorías al desempeño realizadas a los OIC de la APF, las cuales, desde su registro en el SIA, se trasladarán al SAC.

Reportes de Recuperaciones, Ahorros, Costos y Remuneraciones de los Titulares de los OIC y de sus

Áreas de Responsabilidades, Auditoría y Quejas.

Áreas de Responsabilidades, Auditoría y Quejas.

Artículo 23.- El OIC informará las recuperaciones derivadas de su intervención, las cuales deberán corresponder a logros cuantitativos que ingresaron a la TESOFE o a las tesorerías institucionales, con motivo del desahogo de las observaciones determinadas (Anexo IV); así como, las derivadas de las actividades diferentes a las de auditoría (Anexo V).

Las recuperaciones podrán derivar de la solventación y seguimiento por parte del OIC a las observaciones determinadas por las diversas instancias fiscalizadoras (con excepción de las determinadas por la ASF) y/o de las consultorías, asesorías, investigaciones, quejas y denuncias, responsabilidades, entre otras, llevadas a cabo por los OIC.

Artículo 24.- De las recuperaciones informadas, el OIC deberá contar con la evidencia que acredite:

I. La gestión del OIC:

A. En las derivadas de observaciones; la cédula de observación y de seguimiento en donde se refiera el monto recuperado.

B. En las que provengan de actividades diferentes de auditoría; los documentos oficiales de comunicación con la institución en los que se acredite la gestión del OIC.

II. El reintegro de los recursos:

A. El ingreso a la TESOFE (Línea de Captura con la correspondiente evidencia documental de su pago en ventanilla bancaria o transferencia electrónica), congruente con los importes de la recuperación reportada.

B. El ingreso a la Tesorería de la Institución (fichas de depósito de las cuentas bancarias de la institución con el respectivo sello bancario o folio de transferencia, estado de cuenta bancario que refleje el importe del abono por concepto de la recuperación, notas de crédito de prestadores de bienes y servicios sustentados con las facturas en las que hayan sido aplicadas, entre otros).

Para los casos o situaciones no previstos anteriormente, se deberá acreditar el reintegro de los recursos, mediante los procedimientos específicos de la Institución.

El OIC deberá contar con un expediente específico con la documentación que acredite y sustente las recuperaciones reportadas.

Artículo 25.- Con el propósito de homogeneizar e identificar la naturaleza de las recuperaciones que se informan, las recuperaciones deberán clasificarse en alguno de los conceptos siguientes:

1) Gastos indebidos: Recursos obtenidos al detectarse inadecuado manejo de los fondos revolventes, viáticos no comprobados y, en general, todas aquellas erogaciones no autorizadas por las instancias facultadas.

2) Pagos en exceso: Recursos recuperados por pagos que resultaron superiores a los convenidos, en la contratación de bienes, servicios, obra pública y servicios relacionados con la misma; así como, remuneraciones pagadas superiores o diferentes de las autorizadas.

3) Faltantes: Recursos recuperados de arqueos de caja a fondos revolventes y por faltantes de artículos en el almacén.

4) Irregularidades en obra pública y servicios relacionados con la misma: Recursos recuperados por anticipos otorgados a contratistas y proveedores a los cuales les hayan rescindido los contratos; por el incumplimiento de las especificaciones o características pactadas; por pagos de obra que no fue ejecutada, y por anticipos no amortizados en las estimaciones.

5) Cuotas de recuperaciones y de aportaciones: Por servicios prestados por las instituciones, no cobrados en su oportunidad.

6) Fianzas y seguros: Recursos recuperados por la aplicación de fianzas constituidas como garantías por el incumplimiento contractual de proveedores de bienes y servicios; así como, los correspondientes al aseguramiento de bienes patrimoniales.

7) Adeudos: Recursos recuperados por el cobro de adeudos a cargo de deudores diversos (clientes, empleados, ex-empleados, entre otros); así como, recuperación de la cartera vencida, y otros, cualquiera que sea su origen.

8) Irregularidades en servicios financieros: Recursos recuperados por irregularidades en el otorgamiento de créditos, rendimientos provenientes de inversiones, cheques devueltos, reintegros de recibos, intereses, regalías, primas, cambio de divisas, compra-venta de pagarés e instrumentos financieros y utilidad sobre productos de capital.

9) Irregularidades en adquisiciones y arrendamientos: Recursos por anticipos otorgados a proveedores de bienes y servicios a los cuales les hayan rescindido los contratos; por el incumplimiento de las especificaciones o características pactadas, y bienes y servicios pagados que no fueron recibidos.

10) Impuestos, derechos y aprovechamientos pagados en demasía: Recursos recuperados por pagos en exceso de las obligaciones fiscales con motivo de un cálculo incorrecto (Impuesto al Valor Agregado, Impuesto Sobre la Renta, Impuesto Sobre Nómina, entre otros).

11) Sanciones económicas a servidores o ex-servidores públicos: Recursos derivados de la aplicación de sanciones económicas a servidores o ex-servidores públicos por faltas administrativas.

12) Sanciones a proveedores: Recursos derivados de la aplicación de sanciones y/o penalizaciones económicas a proveedores derivadas del incumplimiento a los contratos.

13) Reintegros de recursos de programas de carácter social: Recursos de programas sociales que no fueron ejercidos y/o comprobados adecuadamente.

14) Otros: Todos aquellos recursos que ingresen a la TESOFE o a las Tesorerías de las instituciones públicas, por gestiones de los OIC y que no estén asociados a los anteriormente descritos.

Artículo 26.- El OIC informará los ahorros obtenidos por la Institución, derivados de las recomendaciones formuladas; los cuales corresponden a la diferencia positiva entre los recursos programados y los efectivamente ejercidos; siempre y cuando dicho ahorro no tenga un impacto negativo en el cumplimiento de las metas y objetivos de la Institución. (Anexo VI)

El OIC deberá contar con la evidencia documental que acredite las acciones que motivaron los ahorros, el impacto en el ejercicio de los recursos y el reconocimiento por escrito de la institución.

Artículo 27.- El OIC informará los recursos presupuestales ejercidos por su operación, desagregados por capítulo de gasto; el presupuesto original anual deberá ser congruente con el asignado al OIC como unidad responsable en el Presupuesto de Egresos de la Federación; asimismo, al cierre de cada ejercicio fiscal, el presupuesto aprobado, modificado y ejercido, deberá ser congruente con el reportado en la Cuenta Pública que corresponda. (Anexo VII)

Artículo 28.- El OIC reportará las remuneraciones ordinarias y extraordinarias; así como, las repercusiones salariales mensuales del TOIC y de las Áreas de Responsabilidades, Quejas, Auditoría Interna y de Auditoría para Desarrollo y Mejora de la Gestión Pública, que cuenten con nombramiento del Titular de la Secretaría. (Anexo VIII)

Los importes informados deberán considerar las remuneraciones salariales ordinarias y extraordinarias, las

cuotas patronales pagadas por concepto de seguridad social, vivienda, seguros de retiro, vida, ahorro y/o gastos médicos; las figuras fiscales absorbidas por la institución y que fueron causadas por cualquier repercusión salarial pagada o cubierta al servidor público.

Presentación de los Informes y Reportes del SIA

Artículo 29.- Los reportes e informes a que se refieren los presentes Lineamientos, se deberán registrar en el SIA en el trimestre que corresponda, a partir de que se cuente con la información y hasta el décimo día hábil de los meses de abril, julio, octubre y enero, ya que en cualquier momento la UCEGP podrá generar los reportes e informes con los registros que se tengan disponibles.

Artículo 30.- Para la presentación de los reportes e informes, los OIC deberán acceder al SIA, a través de la dirección electrónica siguiente: http://sistemas.funcionpublica.gob.mx

Para el ingreso al SIA, los TOIC y/o los TAAI deberán solicitar la asignación de clave y contraseña mediante oficio a la UCEGP, y serán responsables de su uso; así como, de establecer las medidas necesarias que aseguren la correcta operación del SIA. En caso de que causen baja del puesto que desempeñan, deberán solicitar por escrito la cancelación de la clave asignada y la liberación de los efectos legales que pudieran derivarse de su uso indebido.

De la interpretación de los Lineamientos

Artículo 31.- La interpretación de los presentes Lineamientos, para efectos administrativos, corresponderá a la UCEGP, la cual resolverá sobre los casos no previstos en los mismos.

TRANSITORIOS

PRIMERO. Los presentes Lineamientos entrarán en vigor al día siguiente al de su publicación en el Diario Oficial de la Federación.

SEGUNDO. Se abrogan los Lineamientos Generales para la elaboración y presentación de los informes y reportes del Sistema de Información Periódica, publicados en el Diario Oficial de la Federación el 21 de noviembre de 2006.

Sufragio Efectivo. No Reelección.

Ciudad de México, a los 22 días del mes de noviembre de dos mil dieciocho.- La Secretaria de la Función Pública, Arely Gómez González.- Rúbrica.

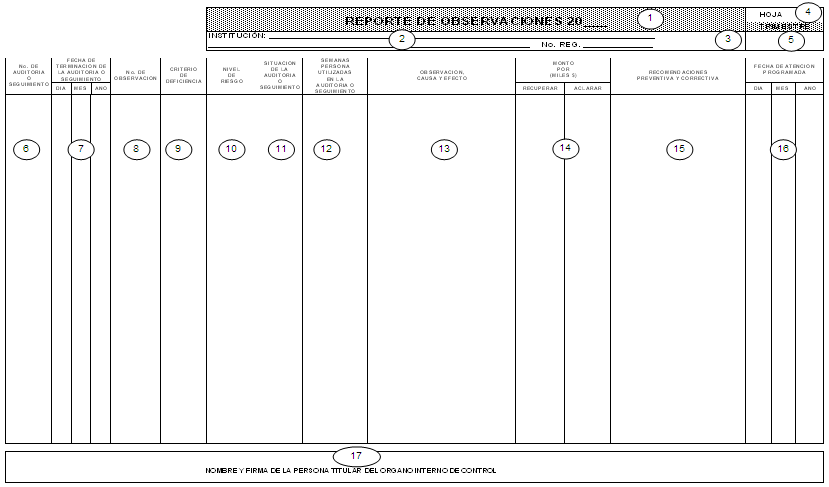

ANEXO I. REPORTE DE OBSERVACIONES

ANEXO I

INSTRUCTIVO DEL REPORTE DE OBSERVACIONES

El presente instructivo describe el contenido de las columnas del "Reporte de Observaciones" que genera el SIA, para que al momento de su validación se conozca cómo se integra la información.

| No. | DESCRIPCIÓN |

| 1 | Año al que corresponde el reporte. |

| 2 | Nombre completo de la Institución pública, donde se encuentra adscrito el OIC que presenta el reporte. |

| 3 | Número de registro (clave presupuestaria) asignado por la SHCP a la Institución pública, donde se encuentra adscrito el OIC que presenta el reporte. |

| 4 | Número consecutivo de la hoja. |

| 5 | Trimestre al que corresponde el reporte, para su validación. |

| 6 | Número de la auditoría o seguimiento de observaciones. |

| 7 | La fecha real de terminación de la auditoría o seguimiento de observaciones programado o adicional, empezando por el día, mes y año. |

| 8 | Se utilizará para las auditorías concluidas que generen observaciones y los seguimientos de observaciones (mediante los cuales se registran en el SIA las observaciones de las instancias fiscalizadoras externas), se anotará el número de observación que corresponda en forma consecutiva; asimismo, se seleccionará la instancia fiscalizadora que la determinó, siendo éstas: o Auditoría Superior de la Federación. o Despachos de Auditores Externos designado por la SFP. o Órganos Internos de Control. o Órgano Interno de Control de la SFP. o Unidad de Auditoría Gubernamental de la SFP. o Unidad de Control y Auditoría a Obra Pública de la SFP. |

| 9 | El criterio de deficiencia de las observaciones (ANEXO II), es numérico y consta de 5 dígitos, mismo que se integra de la siguiente manera: a) Los tres primeros corresponden a los de la clave del programa con la cual se identifica la observación determinada. b) Los dos últimos corresponden al tipo de anomalía. |

| 10 | Tomando en consideración la importancia, trascendencia o impacto de las observaciones en la Institución pública, éstas se deberán clasificar conforme a la siguiente denominación: o Alto Riesgo. o Mediano Riesgo. o Bajo Riesgo. |

| 11 | La situación en que se encuentra la auditoría o seguimiento de observaciones, que puede ser: o Finalizada(o) Sin observaciones. o Finalizada(o) Con observaciones. o Cancelada (o). o Reprogramada. o En proceso. |

| 12 | El total de semanas-persona utilizadas en el trimestre que se reporta la auditoría o seguimiento de observaciones, independientemente de su situación (punto 11). |

| 13 | Descripción de la observación en forma breve, objetiva y clara, utilizando un lenguaje sencillo, identificando al área donde se suscitó y precisando el monto por recuperar o aclarar; la causa que la originó; el efecto que produjo la anomalía y el riesgo que se pudiera generar al no subsanarla. La única razón que justifica la ausencia de la causa y el efecto, es en los casos en que las instancias fiscalizadoras diferentes al OIC, no las hayan considerado en su informe (ejemplo ASF). |

| 14 | Monto de los recursos involucrados en la solventación de la observación, pudiendo ser: a) Por Recuperar-Cuantificación de los recursos a reintegrar por servidores públicos y/o terceros. b) Por Aclarar-Cuantificación de los recursos a dilucidar por omisión, retraso, falta de autorización, depuración o conciliación de registros contables, presupuestales y/o en bitácora, etc. El importe se anotará en miles de pesos, sin decimales. |

| 15 | Las recomendaciones deberán cubrir aspectos preventivos y correctivos, tomando en consideración sus objetivos: a) Preventiva-Eliminar la causa u origen de la observación. b) Correctiva-Subsanar el efecto ocasionado a la Institución pública. La única razón por la que se justifica su ausencia, es en los casos en que las instancias de fiscalización diferentes al OIC, no las hayan considerado en su informe. |

| 16 | La fecha compromiso programada para la atención de la observación, se anotará con números arábigos, iniciando por el día, mes y año. |

| 17 | El nombre completo y la firma de la persona TOIC. |

ANEXO II

CRITERIOS DE DEFICIENCIAS

| CLAVE DE PROGRAMA 100-RECURSOS HUMANOS | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Documentación apócrifa o alterada en expedientes de personal |

| 03 | Estructura orgánica desactualizada o no autorizada |

| 04 | Impuestos y/o contribuciones no retenidos o retenidos en exceso |

| 05 | Expedientes de personal incompletos conforme a la normatividad interna |

| 06 | Irregularidades en el proceso de reclutamiento, selección, contratación y/o baja del personal |

| 07 | Pago improcedente de estímulos a la eficiencia y productividad del personal |

| 08 | Inexistencia o deficiente control de la asistencia del personal |

| 09 | Personal con parentesco ubicado en la misma área |

| 10 | Pagos o descuentos indebidos al personal |

| 11 | Personal con problemas de compatibilidad de empleo |

| 12 | Incumplimiento, inexistencia o insuficiencia en el alcance de programas de capacitación |

| 13 | Personal contratado bajo el régimen de honorarios realizando funciones de estructura |

| 14 | Pago de nómina a personal que no se encuentra laborando en la institución |

| 15 | Otorgamiento de prestaciones económicas y sociales fuera de norma |

| 16 | Anticipos de sueldos fuera de norma |

| 17 | Irregularidades en el otorgamiento de licencia con y sin goce de sueldo |

| 18 | Personal que no reúne el perfil del puesto |

| 19 | Actos indebidos u omisiones de servidores públicos |

| 20 | Inexistencia o desactualización de un sistema de evaluación de desempeño del personal |

| 99 | Otros |

| CLAVE DE PROGRAMA 210-ADQUISICIONES, ARRENDAMIENTOS Y SERVICIOS | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Falta o inadecuada aplicación de sanciones económicas o penas convencionales |

| 03 | Falta o inoportuna aplicación de las deductivas por incumplimiento en las especificaciones y calidad requeridas |

| 04 | Pagos indebidos en la adquisición de bienes y servicios |

| 05 | Licitación, adjudicación y contratación indebida de bienes y servicios |

| 06 | Aceptación de bienes y servicios con características diferentes a las contratadas |

| 07 | Adquisición de bienes y servicios innecesarios o sin autorización |

| 08 | Incumplimientos contractuales |

| 09 | Bases de licitación que no cumplen con la normatividad establecida |

| 10 | Inadecuado control en la adquisición, recepción y distribución de bienes y servicios |

| 11 | Adquisiciones sin soporte documental y/o documentación apócrifa o alterada (pedido, contrato, requisición, suficiencia presupuestal, etc.) |

| 12 | Incumplimiento en el plazo de entrega de los bienes y servicios |

| 13 | Adquisiciones realizadas en forma directa y/o fraccionadas que no cumplen con la norma |

| 14 | Retrasos en la liberación de mercancías y aplicación errónea de tarifas arancelarias |

| 15 | Anticipos indebidos a proveedores o pendientes de comprobar |

| 16 | Falta o insuficiente garantía de cumplimiento |

| 17 | Ausencia o inadecuada formalización de compras |

| 18 | Inadecuada integración de expedientes |

| 19 | Simulación de procesos de adquisiciones, arrendamientos y servicios |

| 20 | Inadecuada o inoportuna operación de comités de adquisiciones, arrendamientos y servicios |

| 21 | Falta del programa anual de adquisiciones, arrendamientos y servicios |

| 22 | Recepción de propuestas o celebración de contratos con personas físicas y/o morales inhabilitadas por la ley |

| 99 | Otros |

| CLAVE DE PROGRAMA 220-ALMACENES E INVENTARIOS DE BIENES DE CONSUMO | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Existencia de bienes obsoletos, en mal estado, de nulo y lento movimiento |

| 03 | Inexistencia o deficiencias en la ejecución del inventario físico de bienes |

| 04 | Diferencias entre existencias físicas y registros contables |

| 05 | Diferencias entre los reportes periódicos y los registros de entradas y salidas de almacén |

| 06 | Diferencias entre el inventario físico y registros de almacén |

| 07 | Inexistencia o deficiente control en las entradas y salidas del almacén |

| 08 | Exceso o insuficiencia de materiales conforme al stock establecido |

| 09 | Falta de definición del destino final de bienes |

| 10 | Bienes adquiridos y no recibidos en el almacén |

| 11 | Falta de un sistema de inventarios |

| 12 | Retrasos en la devolución de productos a proveedores (mal estado, caducos, obsoletos y/o que no reúnen las características solicitadas) |

| 13 | Instalaciones inapropiadas para la guarda y custodia de bienes |

| 14 | Deficientes mecanismos de seguridad de bienes |

| 99 | Otros |

| CLAVE DE PROGRAMA 230-OBRA PÚBLICA | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Obra de mala calidad y/o con vicios ocultos |

| 03 | Anticipos pendientes de amortizar y/o recuperar |

| 04 | Penas convencionales no aplicadas o aplicadas incorrectamente por incumplimientos contractuales |

| 05 | Pagos en exceso de estimaciones o por ajustes de costos |

| 06 | Pago de obra no ejecutada o realizada fuera de contrato |

| 07 | Obra realizada sin apego a las especificaciones convenidas |

| 08 | Cancelación de contrato por no contar con los derechos de propiedad y/o documentación legal para su ejecución |

| 09 | Falta o inadecuada formalización de contratos y convenios |

| 10 | Pagos anticipados por obras no determinadas |

| 11 | Deficiencias en el manejo y control de la bitácora |

| 12 | Incongruencias entre el catálogo de conceptos y los precios unitarios |

| 13 | Inadecuada supervisión de obra |

| 14 | Inexistencia de expedientes o expedientes mal integrados |

| 15 | Inexistencia o incumplimiento al programa de obra |

| 16 | Falta o deficiencias en la elaboración de finiquitos de contratos de obra |

| 17 | Trabajos ejecutados sin comprobación documental |

| 18 | Irregularidades en los procedimientos de licitación y/o adjudicación |

| 19 | Deficiencia u omisión en la entrega-recepción de las obras |

| 20 | Obras que no están en operación |

| 21 | Falta de fianzas o presentadas extemporáneamente |

| 22 | Desfasamiento en la entrega de anticipos |

| 23 | Irregularidades en la rescisión de contratos de obra pública y servicios relacionados |

| 24 | Irregularidades o errores en los cálculos de estimaciones y/o volúmenes de obra |

| 25 | Realización de obras sin contar con derechos de propiedad y/o documentación legal necesaria |

| 26 | Errores en los cálculos de las retenciones a contratistas |

| 27 | Inadecuada planeación y programación de la obra |

| 28 | Falta de designación de la residencia y supervisión de obra |

| 99 | Otros |

| CLAVE DE PROGRAMA 240-INVENTARIOS Y ACTIVOS FIJOS | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Bienes muebles e inmuebles no regularizados |

| 03 | Existencia de bienes obsoletos, en desuso y en mal estado sin trámites para su baja |

| 04 | Diferencias entre el inventario físico y los resguardos de bienes |

| 05 | Bienes muebles e inmuebles sin soporte documental que acredite su propiedad |

| 06 | Irregularidades en la asignación, control y utilización de bienes muebles e inmuebles |

| 07 | Venta o transferencia de bienes muebles e inmuebles sin regularizar y/o formalizar |

| 08 | Bienes muebles e inmuebles sin registro contable |

| 09 | Bienes muebles e inmuebles siniestrados, pendientes de recuperar el seguro |

| 10 | Falta de mantenimiento al activo fijo |

| 11 | Omisión, desactualización o errores en los inventarios físicos de bienes |

| 12 | Incumplimiento de normas de seguridad en bienes muebles e inmuebles |

| 13 | Maquinaria y equipo no asegurado o con insuficiencias en el aseguramiento |

| 14 | Equipos y/o programas de cómputo obsoletos o inoperantes |

| 15 | Software sin licencias de uso, sin registro y control |

| 16 | Diferencias entre el inventario físico y los registros contables |

| 17 | Inexistencia o deficiencias en la ejecución del inventario físico de bienes |

| 18 | Desaprovechamiento de activos útiles |

| 99 | Otros |

| CLAVE DE PROGRAMA 260-PRODUCCIÓN | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Subutilización de la planta productiva o bienes productivos |

| 03 | Maquinaria obsoleta o insuficiente que limita la producción |

| 04 | Falta o desapego a las políticas y procedimientos que fijan los niveles de merma tolerados |

| 05 | Inconsistencias en las políticas o sistemas de medición de los materiales o productos |

| 06 | Diferencias entre la producción y los registros que sirven de base para la facturación |

| 07 | Pérdidas en la comercialización de productos con relación al costo de producción |

| 08 | Sustancias químicas y materiales de producción peligrosos sin uso o control adecuado |

| 09 | Variaciones no justificadas y/o documentadas del programa de producción |

| 10 | Omisión o falta de control en la recepción de insumos de producción |

| 11 | Deficiente control e integración de expedientes en las órdenes de producción |

| 12 | Errores o procedimientos inadecuados para el cálculo del costo unitario |

| 13 | Deficiencias en los procesos de producción |

| 14 | Deficiente control de calidad de los productos terminados |

| 99 | Otros |

| CLAVE DE PROGRAMA 310-PRESUPUESTO-GASTO DE INVERSIÓN | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Variaciones presupuestales (sobreejercicio o subejercicio) |

| 03 | Irregularidades en la ministración de recursos a proyectos o programas |

| 04 | Falta de documentación soporte, sin validez, apócrifa y/o alterada |

| 05 | Incumplimiento al programa anual de inversiones |

| 06 | Bienes adquiridos sin contar con la autorización respectiva |

| 07 | Pagos en exceso por concepto de adquisición de bienes |

| 08 | Planeación deficiente en la adquisición de bienes |

| 09 | Recursos autorizados, no devengados |

| 10 | Inadecuada integración de expedientes |

| 11 | Desviaciones de recursos presupuestales para fines distintos a los programados |

| 12 | Inconsistencias en el registro y control presupuestal |

| 99 | Otros |

| CLAVE DE PROGRAMA 320-INGRESOS | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Adeudos pendientes de recuperar |

| 03 | Garantías insuficientes en el otorgamiento de créditos |

| 04 | Créditos otorgados indebidamente y/o con documentación apócrifa o alterada |

| 05 | Reestructuración de adeudos sin autorización respectiva |

| 06 | Cartera vencida sin acciones para su recuperación |

| 07 | Autorización de castigos y quebrantos, sin sustento documental |

| 08 | Primas de seguros e indemnizaciones por siniestros, sin acciones para su cobro |

| 09 | Compra-venta de cartera sin contar con la autorización y/o contrato respectivo |

| 10 | Incumplimiento a las cláusulas contractuales |

| 11 | Inadecuada clasificación del nivel de riesgo de la cartera |

| 12 | Ingresos no enterados o reportados extemporáneamente |

| 13 | Inadecuada integración y control de expedientes |

| 14 | Utilización de créditos para fines diferentes a los manifestados |

| 15 | Registros de acreditados desactualizados, sin depurar y/o conciliar |

| 16 | Utilización de ingresos (propios, autogenerados, transferencias, donativos y diversos) para fines distintos a los autorizados |

| 17 | Deficiencias en las evaluaciones para el otorgamiento de créditos |

| 18 | Otorgamiento de subsidios de conceptos y/o beneficiarios no elegibles |

| 19 | Falta o inadecuada aplicación de intereses, multas, sanciones y/o recargos |

| 20 | Falta o inadecuado control para la captación de ingresos propios diversos |

| 21 | Aplicación de reservas sin autorización y/o soporte documental |

| 99 | Otros |

| CLAVE DE PROGRAMA 330-DISPONIBILIDADES | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Otorgamiento indebido de recursos para el desempeño de comisiones |

| 03 | Ministración de recursos sin soporte documental |

| 04 | Contratación de cuentas bancarias productivas sin autorización |

| 05 | Cheques en tránsito y depósitos no correspondidos por el banco |

| 06 | Inadecuado control de los recursos disponibles |

| 07 | Sobregiro en cuentas bancarias que provocan penalizaciones |

| 08 | Comprobación con documentación apócrifa o alterada |

| 09 | Incorrecto manejo de disponibilidades |

| 10 | Irregularidades en la elaboración de conciliaciones bancarias |

| 11 | Falta de autorización y asignación de fondos revolventes |

| 12 | Recursos ociosos y/o en cuentas bancarias improductivas |

| 13 | Recursos fiscales remanentes y/o ingresos propios excedentes no enterados o enterados extemporáneamente a la TESOFE |

| 14 | Recursos propios captados no concentrados o concentrados extemporáneamente a las tesorerías institucionales |

| CLAVE DE PROGRAMA 340-PASIVOS | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Cálculo incorrecto de impuestos, derechos y aprovechamientos |

| 03 | Pagos de intereses y cargos financieros por el manejo de recursos presupuestales no enterados o enterados extemporáneamente a la TESOFE |

| 04 | Pasivos no registrados al cierre del ejercicio |

| 05 | Adeudos por cuotas, aportaciones e impuestos |

| 06 | Inadecuado control en el pago de pasivos |

| 07 | Falta de reportes de los adeudos de ejercicios fiscales anteriores |

| 08 | Carencia de previsiones para el pago de pasivos laborales |

| 09 | Documentación soporte insuficiente, apócrifa y/o alterada en el pago de pasivos |

| 99 | Otros |

| CLAVE DE PROGRAMA 350-PRESUPUESTO-GASTO CORRIENTE | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Comprobación con documentación apócrifa y/o alterada |

| 03 | Falta de documentación soporte y/o documentación insuficiente |

| 04 | Gastos no comprobados o comprobados extemporáneamente |

| 05 | Incumplimiento a las medidas de racionalidad, austeridad y disciplina presupuestal |

| 06 | Variaciones presupuestales (sobreejercicio o subejercicio) |

| 07 | Pagos en exceso por servicios obtenidos |

| 08 | Falta de controles para la asignación de combustible y mantenimiento a vehículos |

| 09 | Pagos sin contar con la documentación autorizada por adquisición de bienes y/o servicios |

| 10 | Pagos por servicios no autorizados o no recibidos |

| 11 | Pagos en exceso por telefonía celular no cubiertos por los servidores públicos responsables |

| 12 | Inconsistencias en el registro y control presupuestal |

| 13 | Pagos de bienes y servicios de ejercicios anteriores sin las provisiones presupuestales necesarias y/o sin autorización |

| 99 | Otros |

| CLAVE DE PROGRAMA 370FIDEICOMISOS, MANDATOS Y CONTRATOS ANÁLOGOS SIN ESTRUCTURA ORGÁNICA | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Constitución del fideicomiso sin autorización de la SHCP |

| 02 | Falta de registro en la SHCP |

| 03 | Incumplimiento en la constitución del comité técnico |

| 04 | Falta de reglas de operación o inobservancia de las mismas |

| 05 | Contratos modificatorios sin autorización |

| 06 | Falta de celebración de sesiones del comité técnico |

| 07 | Falta de otorgamiento y/o rescisión de poderes notariales |

| 08 | Actas del comité técnico sin firmas del presidente, secretario y/o participantes |

| 09 | Acuerdos del comité técnico sin firma del secretario |

| 10 | Incumplimiento de los acuerdos del comité técnico y/o subcomités |

| 11 | Aportaciones no incorporadas al patrimonio |

| 12 | Operaciones de depósito o retiro sin autorización del comité técnico y/o sin soporte documental |

| 13 | Patrimonio líquido inmovilizado |

| 14 | Falta de registro de firmas autorizadas para ordenar a la fiduciaria la disposición de recursos |

| 15 | Falta de documentación comprobatoria de las aplicaciones al patrimonio |

| 16 | Formalización de contratos sin cumplir con lo previsto en la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público y/o Ley de Obras Públicas y Servicios Relacionados con las Mismas y sus Reglamentos |

| 17 | Aplicaciones al patrimonio autorizadas por personal sin facultades |

| 18 | Inadecuado resguardo de la documentación comprobatoria de las aplicaciones al patrimonio |

| 19 | Inadecuado resguardo de documentos de valor |

| 20 | Desviación de recursos |

| 21 | Falta de registros contables de las aportaciones o aplicaciones al patrimonio |

| 22 | Falta de conciliación con la fiduciaria |

| 23 | Omisión en la formulación de estados financieros |

| 24 | Omisión de información a la SHCP, portal de transparencia o Cámara de Diputados |

| 25 | Incumplimiento de los fines para los que fue constituido |

| 26 | Omisión de gestiones de extinción, por cumplimiento de sus fines o encontrarse sin operación |

| 27 | Honorarios fiduciarios no cobrados, pagados, desactualizados y/o no acordes a lo establecido en el contrato |

| 99 | Otros |

| CLAVE DE PROGRAMA 400-SISTEMA DE INFORMACIÓN Y REGISTRO | |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Cuentas pendientes de depuración o conciliación |

| 03 | Registros contables mal elaborados |

| 04 | Registros contables sin respaldo documental |

| 05 | Registros contables no realizados o efectuados extemporáneamente |

| 06 | Exceso de controles y registros para una misma operación |

| 07 | Provisiones contables insuficientes |

| 08 | Registro de operaciones y preparación de informes financieros con base en una normatividad diferente a la Contabilidad Gubernamental |

| 09 | Falta o inconsistencias en la presentación de la información presupuestal, contable, fiscal y financiera o presentación extemporánea |

| 10 | Autorización de registros contables por un nivel jerárquico que carece de esta facultad |

| 11 | Falta de un sistema de registro y control presupuestal |

| 12 | Falta de sistemas electrónicos automatizados o deficiencias en su operación |

| 13 | Esquemas de seguridad deficientes en el manejo de sistemas |

| 99 | Otros |

| CLAVE DE PROGRAMA 700-ACTIVIDADES ESPECÍFICAS INSTITUCIONALES |

| CRITERIO | DESCRIPCIÓN |

| 01 | Carencia o desactualización de manuales y/o normatividad interna en la materia |

| 02 | Desfasamiento en el cumplimiento de los programas institucionales |

| 03 | Deficiencias en la defensa jurídica del organismo |

| 04 | Inadecuado control de las actividades que realizan las áreas |

| 05 | Proyectos con saldos pendientes de ejercer de acuerdo a lo programado |

| 06 | Proyectos cuyas vigencias se encuentran vencidas y continúan con su ejecución, con saldos pendientes de ejercer o comprobar |

| 07 | Avance físico y financiero de proyectos sin soporte documental |

| 08 | Incumplimiento en la entrega de bienes y servicios para la consecución de proyectos |

| 09 | Inadecuado o insuficiente seguimiento a proyectos |

| 10 | Incumplimiento de programas, metas, objetivos o proyectos |

| 11 | Programas no incorporados al sistema de evaluación |

| 12 | Inexistencia, incumplimiento o deficiencias de convenios de colaboración |

| 13 | Beneficiarios no identificados en los programas sociales |

| 14 | Recursos aplicados a proyectos no autorizados |

| 15 | Otorgamiento condicionado de apoyos y servicios o fuera de norma |

| 16 | Incumplimiento de reglas de operación de programas |

| CLAVES DE PROGRAMA |

| 110-SERVICIO PROFESIONAL DE CARRERA 500SEGUIMIENTO DE OBSERVACIONES 600-PADRONES DE BENEFICIARIOS DE PROGRAMAS GUBERNAMENTALES |

| 610-CRÉDITOS EXTERNOS |

| 710PROCESO DE DESINCORPORACIÓN DE LA ENTIDAD PARAESTATAL 800-AL DESEMPEÑO |

| 810-UNIDADES ADMINISTRATIVAS, SUCURSALES, REGIONALES O DELEGACIONES Y PROGRAMAS INTERINSTITUCIONALES |

| EN VIRTUD DE QUE ESTAS CLAVES DE PROGRAMA NO TIENEN CRITERIOS DE DEFICIENCIAS ESPECÍFICOS, A LAS OBSERVACIONES QUE SE DETERMINEN EN ESTOS TIPOS DE AUDITORÍAS O A LAS EMITIDAS POR LAS INSTANCIAS FISCALIZADORAS EXTERNAS QUE SE INCORPORAN AL SIA MEDIANTE EL SEGUIMIENTO DE OBSERVACIONES, SE LES ASIGNARÁ EL CRITERIO DE DEFICIENCIAS QUE MEJOR IDENTIFIQUE LA PROBLEMÁTICA DETERMINADA. |

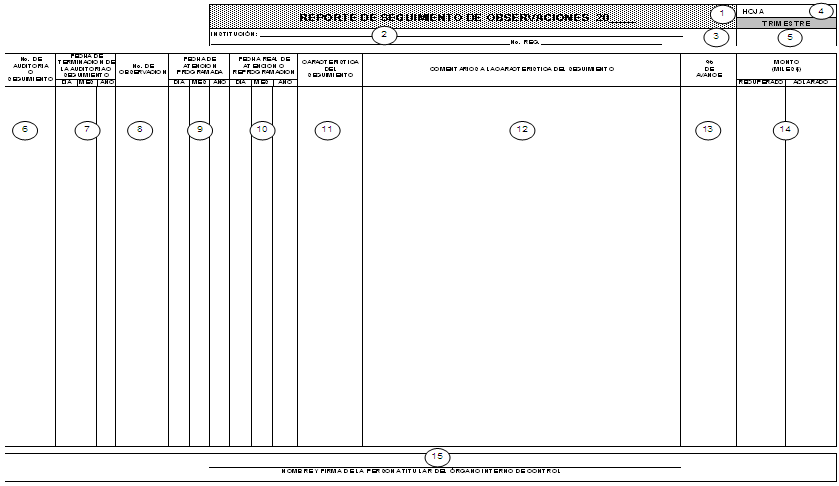

ANEXO III. REPORTE DE SEGUIMIENTO DE OBSERVACIONES

ANEXO III

INSTRUCTIVO DEL REPORTE DE SEGUIMIENTO DE OBSERVACIONES

El presente instructivo describe el contenido de las columnas del "Reporte de Seguimiento de Observaciones" que genera el SIA, para que al momento de su validación se conozca cómo se integra la información.

| No. | DESCRIPCIÓN | |

| 1 | Año al que corresponde el reporte. | |

| 2 | Nombre completo de la Institución pública, donde se encuentra adscrito el OIC que presenta el reporte. | |

| 3 | El número de registro (clave presupuestaria) asignado por la SHCP a la Institución pública, donde se encuentra adscrito el OIC que presenta el reporte. | |

| 4 | Número consecutivo de la hoja. | |

| 5 | Trimestre al que corresponde el reporte. | |

| 6 | El número de auditoría o seguimiento de observaciones, a cuyas observaciones se les dio seguimiento. | |

| 7 | La fecha de terminación de la auditoría o seguimiento de observaciones, a cuyas observaciones se les dio seguimiento. Esta se escribirá con números arábigos, empezando por día, mes y año. | |

| 8 | El número de observación a la que se está dando seguimiento. | |

| 9 | La fecha originalmente programada para la atención de la observación. Se escribirá con números arábigos, empezando por el día, mes y año. | |

| 10 | Según corresponda: a) Fecha real de atención, si las recomendaciones preventiva y correctiva se implantaron al 100%. b) Fecha de reprogramación, cuando las recomendaciones no se implantaron o bien se implementaron parcialmente, por lo que se establecerá una nueva fecha para concluir al 100% su atención. | |

| 11 | La característica del seguimiento de las recomendaciones preventivas y correctivas, según proceda: o Recomendaciones preventivas y correctivas implantadas. Cuando la observación se atienda al 100%. o Recomendaciones preventivas y correctivas en proceso de implantación. Cuando se han atendido parcialmente las recomendaciones preventiva y correctiva. o Recomendaciones que están fuera de la competencia de las áreas involucradas. Cuando la observación se transfiera al SAC. o Cancelación de anomalías. Cuando la observación no sea atendible. o Recomendaciones preventivas y correctivas no implantadas. Cuando la fecha de atención programada se venció y no existió acción alguna de solución de la problemática detectada por parte del área responsable, en cuyo caso se deberán mencionar las acciones promovidas por la persona TOIC, para no suponer falta de seguimiento por parte de éste. o Seguimiento no realizado por el OIC. Cuando el OIC por alguna razón debidamente justificada, no le fue posible practicar el seguimiento a la observación. | |

| 12 | Descripción de las acciones efectuadas para la atención de la observación en forma breve, clara y objetiva utilizando un lenguaje sencillo; precisando el monto recuperado o aclarado; así como, los comentarios justificatorios sobre las recomendaciones canceladas, en proceso o no atendidas y los motivos por los que el área responsable no obtuvo avances en la implantación de las recomendaciones preventiva y correctiva. | |

| 13 | Con números arábigos el porcentaje de avance en la atención de la observación. | |

| 14 | Monto recuperado o aclarado en el trimestre y al concluir la atención de la observación, la suma del importe reportado deberá coincidir con el originalmente registrado en el SIA. | |

| 15 | El nombre completo y la firma de la persona TOIC. | |

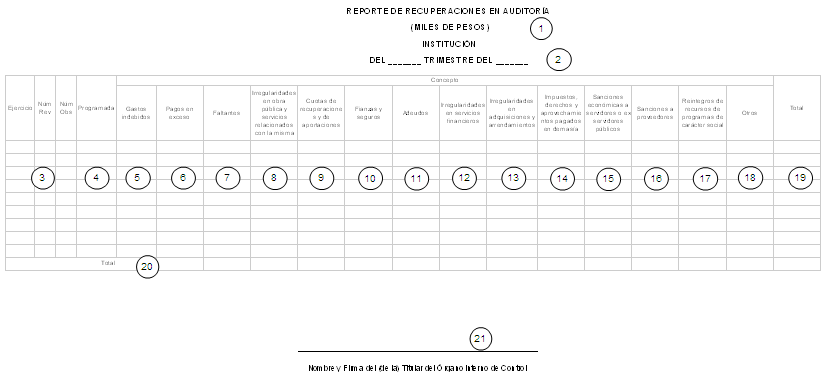

ANEXO IV. REPORTE DE RECUPERACIONES EN AUDITORÍA

ANEXO IV

INSTRUCTIVO DEL REPORTE DE RECUPERACIONES EN AUDITORÍA

El presente instructivo describe el contenido de las columnas del "Reporte de Recuperaciones en Auditoría" que genera el SIA, para que al momento de su validación se conozca cómo se integra la información; la cual es registrada en el seguimiento de las observaciones.

| No. | DESCRIPCIÓN |

| 1 | Nombre completo de la dependencia, órgano desconcentrado, entidad paraestatal o Procuraduría General de la República, donde se encuentra adscrito el OIC que presenta el reporte. |

| 2 | Trimestre y año al que corresponde el reporte, para su validación. |

| 3 | Año, número de auditoría y observación, de las recuperaciones generadas a través de las auditorías. |

| 4 | S = Monto Recuperado Programado por auditoría. N = Monto Recuperado No programado por auditoría. |

| | Con el propósito de homogeneizar e identificar la naturaleza de las recuperaciones deberán clasificarse en alguno de los conceptos siguientes: |

| 5 | Gastos indebidos: Recursos obtenidos al detectarse inadecuado manejo de los fondos revolventes, viáticos no comprobados y, en general, todas aquellas erogaciones no autorizadas por las instancias facultadas. |

| 6 | Pagos en exceso: Recursos recuperados por pagos que resultaron superiores a los convenidos, en la contratación de bienes, servicios, obra pública y servicios relacionados con la misma; así como remuneraciones pagadas superiores o diferentes de las autorizadas. |

| 7 | Faltantes: Recursos recuperados de arqueos de caja a fondos revolventes y por faltantes de artículos en el almacén. |

| 8 | Irregularidades en obra pública y servicios relacionados con la misma: Recursos recuperados por anticipos otorgados a contratistas y proveedores a los cuales les hayan rescindido los contratos; por el incumplimiento de las especificaciones o características pactadas; por pagos de obra que no fue ejecutada, y por anticipos no amortizados en las estimaciones. |

| 9 | Cuotas de recuperaciones y de aportaciones: Por servicios prestados por las instituciones, no cobrados en su oportunidad. |

| 10 | Fianzas y seguros: Recursos recuperados por la aplicación de fianzas constituidas como garantías por el incumplimiento contractual de proveedores de bienes y servicios, así como los correspondientes al aseguramiento de bienes patrimoniales. |

| 11 | Adeudos: Recursos recuperados por el cobro de adeudos a cargo de deudores diversos (clientes, empleados, ex-empleados, entre otros), así como recuperación de la cartera vencida, y otros, cualquiera que sea su origen. |

| 12 | Irregularidades en servicios financieros: Recursos recuperados por irregularidades en el otorgamiento de créditos, rendimientos provenientes de inversiones, cheques devueltos, reintegros de recibos, intereses, regalías, primas, cambio de divisas, compra-venta de pagarés e instrumentos financieros y utilidad sobre productos de capital. |

| 13 | Irregularidades en adquisiciones y arrendamientos: Recursos por anticipos otorgados a proveedores de bienes y servicios a los cuales les hayan rescindido los contratos; por el incumplimiento de las especificaciones o características pactadas, y bienes y servicios pagados que no fueron recibidos. |

| 14 | Impuestos, derechos y aprovechamientos pagados en demasía: Recursos recuperados por pagos en exceso de las obligaciones fiscales con motivo de un cálculo incorrecto (Impuesto al Valor Agregado, Impuesto Sobre la Renta, Impuesto Sobre Nómina, entre otros). |

| 15 | Sanciones económicas a servidores o ex-servidores públicos: Recursos derivados de la aplicación de sanciones económicas a servidores o ex-servidores públicos por faltas administrativas. |

| 16 | Sanciones a proveedores: Recursos derivados de la aplicación de sanciones y/o penalizaciones económicas a proveedores derivadas del incumplimiento a los contratos. |

| 17 | Reintegros de recursos de programas de carácter social: Recursos de programas sociales que no fueron ejercidos y/o comprobados adecuadamente. |

| 18 | Otros: Todos aquellos recursos que ingresen a la TESOFE o a las Tesorerías de las instituciones públicas, por gestiones de los OIC y que no estén asociados a los anteriormente descritos. |

| 19 | Sumatoria de todos los importes. |

| 20 | Sumatoria de los importes por cada uno de los conceptos. |

| 21 | El nombre completo y la firma de la persona TOIC. |

| 22 | Nombre de la Persona Autorizada para accesar al SIA. |

| 23 | Fecha y hora de creación del Reporte. |

| 24 | Número consecutivo de la hoja. |

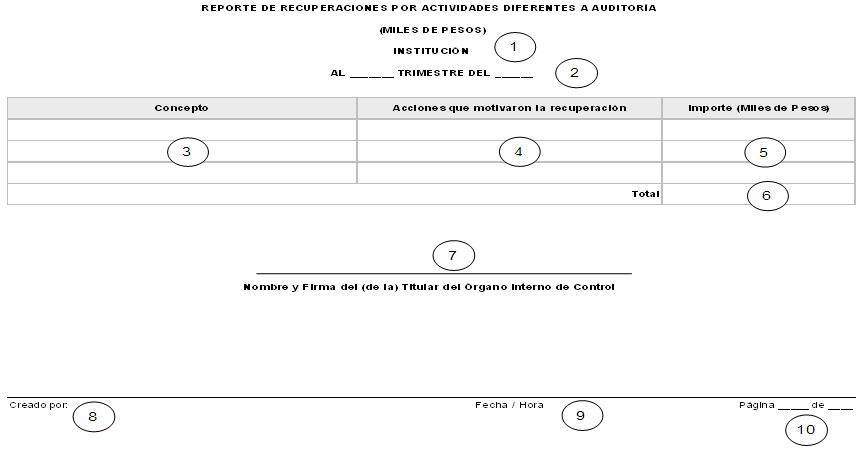

ANEXO V. REPORTE DE RECUPERACIONES POR ACTIVIDADES DIFERENTES A AUDITORÍA

ANEXO V

INSTRUCTIVO DEL REPORTE DE RECUPERACIONES POR ACTIVIDADES DIFERENTES A AUDITORÍA

El presente instructivo describe el contenido de las columnas del "Reporte de Recuperaciones por Actividades Diferentes de Auditoría" que genera el SIA, para que al momento de su validación se conozca cómo se integra la información; la cual es registrada en el módulo del mismo nombre.

| No. | DESCRIPCIÓN |

| 1 | Nombre completo de la dependencia, órgano desconcentrado, entidad paraestatal o Procuraduría General de la República, donde se encuentra adscrito el OIC que presenta el reporte. |

| 2 | Trimestre y año al que corresponde el reporte, para su validación. |

| 3 | Con el propósito de homogeneizar e identificar la naturaleza de las recuperaciones deberán clasificarse en alguno de los conceptos siguientes: Gastos indebidos: Recursos obtenidos al detectarse inadecuado manejo de los fondos revolventes, viáticos no comprobados y, en general, todas aquellas erogaciones no autorizadas por las instancias facultadas. Pagos en exceso: Recursos recuperados por pagos que resultaron superiores a los convenidos, en la contratación de bienes, servicios, obra pública y servicios relacionados con la misma; así como remuneraciones pagadas superiores o diferentes de las autorizadas. Faltantes: Recursos recuperados de arqueos de caja a fondos revolventes y por faltantes de artículos en el almacén. Irregularidades en obra pública y servicios relacionados con la misma: Recursos recuperados por anticipos otorgados a contratistas y proveedores a los cuales les hayan rescindido los contratos; por el incumplimiento de las especificaciones o características pactadas; por pagos de obra que no fue ejecutada, y por anticipos no amortizados en las estimaciones. Cuotas de recuperaciones y de aportaciones: Por servicios prestados por las instituciones, no cobrados en su oportunidad. |

| | Fianzas y seguros: Recursos recuperados por la aplicación de fianzas constituidas como garantías por el incumplimiento contractual de proveedores de bienes y servicios, así como los correspondientes al aseguramiento de bienes patrimoniales. Adeudos: Recursos recuperados por el cobro de adeudos a cargo de deudores diversos (clientes, empleados, ex-empleados, entre otros), así como recuperación de la cartera vencida, y otros, cualquiera que sea su origen. Irregularidades en servicios financieros: Recursos recuperados por irregularidades en el otorgamiento de créditos, rendimientos provenientes de inversiones, cheques devueltos, reintegros de recibos, intereses, regalías, primas, cambio de divisas, compra-venta de pagarés e instrumentos financieros y utilidad sobre productos de capital. Irregularidades en adquisiciones y arrendamientos: Recursos por anticipos otorgados a proveedores de bienes y servicios a los cuales les hayan rescindido los contratos; por el incumplimiento de las especificaciones o características pactadas, y bienes y servicios pagados que no fueron recibidos. Impuestos, derechos y aprovechamientos pagados en demasía: Recursos recuperados por pagos en exceso de las obligaciones fiscales con motivo de un cálculo incorrecto (Impuesto al Valor Agregado, Impuesto Sobre la Renta, Impuesto Sobre Nómina, entre otros). Sanciones económicas a servidores o ex-servidores públicos: Recursos derivados de la aplicación de sanciones económicas a servidores o ex-servidores públicos por faltas administrativas. Sanciones a proveedores: Recursos derivados de la aplicación de sanciones y/o penalizaciones económicas a proveedores derivadas del incumplimiento a los contratos. Reintegros de recursos de programas de carácter social: Recursos de programas sociales que no fueron ejercidos y/o comprobados adecuadamente. Otros: Todos aquellos recursos que ingresen a la TESOFE o a las Tesorerías de las instituciones públicas, por gestiones de los OIC y que no estén asociados a los anteriormente descritos. |

| 4 | Descripción de las acciones que motivaron las recuperaciones en forma breve, objetiva, clara y precisa, utilizando un lenguaje sencillo, teniendo en consideración que esta información no deberá de exceder a 2 renglones (80 caracteres) por cada uno. |

| 5 | El importe por cada acción que motivó la recuperación, con número (hasta 7 dígitos) y en miles de pesos. |

| 6 | Sumatoria de todos los importes incluidos. |

| 7 | El nombre completo y la firma de la persona TOIC. |

| 8 | Nombre de la Persona Autorizada para accesar al SIA. |

| 9 | Fecha y hora de creación del Reporte. |

| 10 | Número consecutivo de la hoja. |

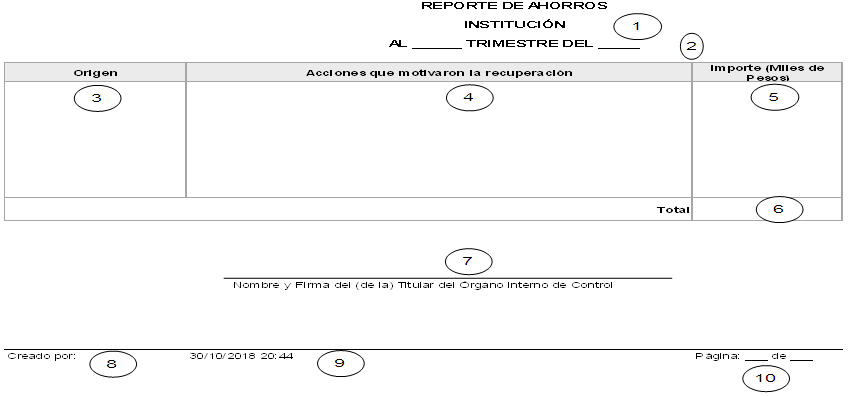

ANEXO VI. REPORTE DE AHORROS

ANEXO VI

INSTRUCTIVO DEL REPORTE DE AHORROS

El presente instructivo describe el contenido de las columnas del "Reporte de Ahorros" que genera el SIA, para que al momento de su validación se conozca cómo se integra la información; la cual es registrada en el módulo del mismo nombre.

| No. | DESCRIPCIÓN |

| 1 | Nombre completo de la dependencia, órgano desconcentrado, entidad paraestatal o Procuraduría General de la República, donde se encuentra adscrito el OIC que presenta el reporte. |

| 2 | Trimestre y año al que corresponde el reporte, para su validación. |

| 3 | Por Auditoría o Actividades Diferentes. |

| 4 | Descripción de las acciones que motivaron el ahorro en forma breve, objetiva, clara y precisa, utilizando un lenguaje sencillo. |

| 5 | Importe en miles de pesos. |

| 6 | Sumatoria de los importes por cada uno de los conceptos. |

| 7 | El nombre completo y la firma de la persona TOIC. |

| 8 | Nombre de la Persona Autorizada para accesar al SIA. |

| 9 | Fecha y hora de creación del Reporte. |

| 10 | Número consecutivo de la hoja. |

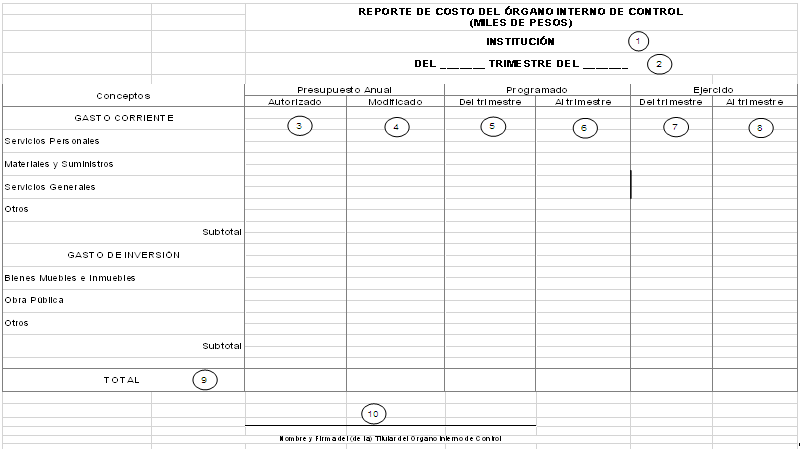

ANEXO VII. REPORTE DE COSTO DEL ÓRGANO INTERNO DE CONTROL

ANEXO VII

INSTRUCTIVO DEL REPORTE DE COSTO DEL ÓRGANO INTERNO DE CONTROL

El presente instructivo describe el contenido de las columnas del "Reporte de Costos del Órgano Interno de Control" que genera el SIA, para que al momento de su validación se conozca cómo se integra la información; la cual es registrada en el módulo del mismo nombre.

| No. | Descripción |

| 1 | Nombre completo de la dependencia, órgano desconcentrado, entidad paraestatal o Procuraduría General de la República, donde se encuentra adscrito el OIC que presenta el reporte. |

| 2 | Trimestre y año al que corresponde el reporte, para su validación. |

| 3 | El monto del presupuesto anual autorizado por capítulo de gasto asignado al OIC, dato que se capturará por única vez en el primer trimestre del ejercicio que se trate. |

| 4 | El monto acumulado al trimestre que se reporta de las modificaciones del presupuesto autorizado anual por capítulo de gasto. |

| 5 | El importe del presupuesto que se programó erogar en el trimestre que se reporta. |

| 6 | El presupuesto programado acumulado al trimestre. |

| 7 | El monto real ejercido del trimestre que se reporta. |

| 8 | El presupuesto ejercido acumulado al trimestre. |

| 9 | Sumatoria de los totales del gasto corriente y gasto de inversión física. |

| 10 | El nombre completo y la firma de la persona TOIC. |

| 11 | Nombre de la Persona Autorizada para accesar al SIA. |

| 12 | Fecha y hora de creación del Reporte. |

| 13 | Número consecutivo de la hoja. |

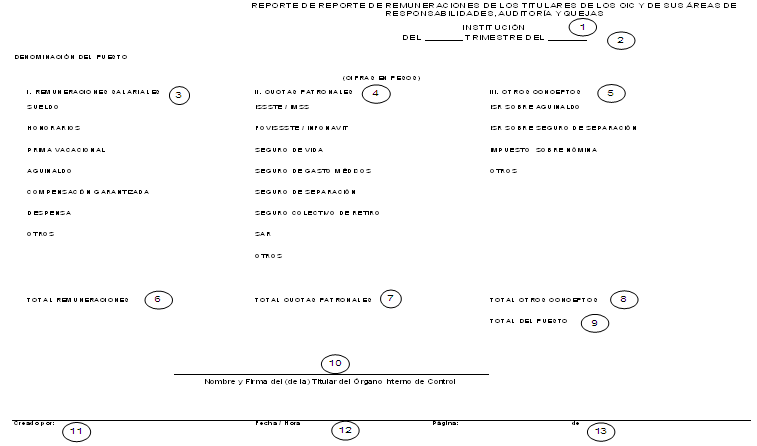

ANEXO VIII. REPORTE DE REMUNERACIONES DE LOS TITULARES DE LOS OIC Y DE SUS ÁREAS DE RESPONSABILIDADES, AUDITORÍA Y QUEJAS

ANEXO VIII

INSTRUCTIVO DEL REPORTE DE REMUNERACIONES DE LOS TITULARES DE LOS OIC Y DE SUS ÁREAS DE RESPONSABILIDADES, AUDITORÍA Y QUEJAS

El presente instructivo describe el contenido de las columnas del "Reporte de Remuneraciones de los Titulares de los OIC y sus Áreas de Responsabilidades, Auditoría y Quejas" que genera el SIA, para que al momento de su validación se conozca cómo se integra la información; la cual es registrada en el módulo de Remuneraciones.

| No. | Descripción |

| 1 | Nombre completo de la dependencia, órgano desconcentrado, entidad paraestatal o Procuraduría General de la República, donde se encuentra adscrito el OIC que presenta el reporte. |

| 2 | Trimestre y año al que corresponde el reporte, para su validación. |

| 3 | Desglose de los montos (en pesos y centavos) de las remuneraciones salariales ordinarias, como son: - Sueldo base. - Honorarios. - Prima vacacional. - Aguinaldo (sobre sueldo y sobre compensación garantizada). - Compensación garantizada. - Despensa (asignación en efectivo o vales, así como ayuda para gastos de alimentación). Otros, se deberá anotar la descripción del concepto de la remuneración, tales como: pagos de compensaciones salariales no garantizadas (compensaciones generales, intereses pagados por préstamos especiales de ahorro, gastos de actualización, previsión social, etc.); pagos de prestaciones especiales con impacto salarial directo causados por antigüedad o que correspondan al nivel jerárquico ocupado dentro de la institución (pago de quinquenios, ayuda para útiles escolares, ayuda gasolina y/o transporte, fondo de ahorro, etc.); emolumentos pagados a causa de laudo judicial al servidor público, y en general cualquier herramienta auxiliar de pago o asignación al personal. |

| 4 | Desglose de los montos (en pesos y centavos) de las cuotas patronales, como son: - Aportaciones del patrón al IMSS o ISSSTE. - Aportaciones del patrón al INFONAVIT o FOVISSSTE. - Seguro de vida cubierto por la Institución. - Seguro de gastos médicos mayores. - Seguro de separación individualizada. - Seguro colectivo de retiro. - Aportaciones del patrón al SAR. - Otros, se deberá anotar la descripción del concepto de las cuotas patronales, tales como seguros adicionales, etc. |

| 5 | Desglose de los montos (en pesos y centavos) de otros conceptos de repercusión salarial, como son: - ISR sobre aguinaldo, causado por el pago de este derecho al trabajador, pero absorbido por la institución. - ISR sobre seguro de separación, causado por el pago o aportación al trabajador, pero absorbido por la institución. - Impuesto sobre nómina (en caso de que aplique en la entidad federativa donde labora el servidor público, pagado por la institución). - Otros conceptos, se deberá anotar su descripción, como puede ser otra figura fiscal absorbida por la institución, pero causada por cualquier repercusión salarial pagada o cubierta al servidor público, o bien que por ley tenga que pagarse por el hecho de haberse celebrado contrato laboral de ingreso entre el servidor público y la institución, de acuerdo a las legislaciones estatales o particulares aplicables. |

| 6 | Sumatoria de los diversos conceptos de las remuneraciones salariales ordinarias. |

| 7 | Sumatoria de los diversos conceptos de las cuotas patronales. |

| 8 | Sumatoria de otros conceptos, tales como impuestos retenidos. |

| 9 | Total de las remuneraciones del puesto que se trate. |

| 10 | El nombre completo y la firma de la persona TOIC. |

| 11 | Nombre de la Persona Autorizada para accesar al SIA. |

| 12 | Fecha y hora de creación del Reporte. |

| 13 | Número consecutivo de la hoja. |

___________________________