PROGRAMA Institucional 2020-2024 del Banco Nacional del Ejército, Fuerza Aérea y Armada, Sociedad Nacional de Crédito.

Al margen un logotipo, que dice: Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C.

C. Gral. Bgda. D.E.M., Ricardo Flores González, Director General

Con fundamento en los artículos 47, 48 y 49 de la Ley Federal de las Entidades Paraestatales, así como en los artículos 22 y 30 de la Ley de Planeación, se publica el Programa Institucional 2020-2024 del Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C. aprobado por su Órgano de Gobierno en la sesión 2,408 del 24 de agosto de 2020.

Programa Institucional 2020 2024

Banco Nacional del Ejército, Fuerza, Aérea y Armada, S.N.C.

PROGRAMA INSTITUCIONAL DERIVADO DEL PLAN NACIONAL DE DESARROLLO 2019-2024

Índice

2.- Fundamento normativo de elaboración del programa

3.- Siglas y acrónimos

4.- Origen de los recursos para la instrumentación del Programa

5.- Análisis del estado actual

6.- Objetivos prioritarios

6.1.- Relevancia del Objetivo prioritario 1: Promover la inclusión a través del acceso al financiamiento de los integrantes del sector de las Fuerzas Armadas

6.2.- Relevancia del Objetivo prioritario 2: Incrementar el crédito beneficiando a los integrantes de las Fuerzas Armadas

6.3.- Relevancia del Objetivo prioritario 3: Fomentar el ahorro y la inversión al personal de las Fuerzas Armadas y al público en general a través de productos de captación.

6.4.- Relevancia del Objetivo prioritario 4: Impulsar y facilitar el uso de la Banca Electrónica y Móvil al personal de las Fuerzas Armadas y al público en general

6.5.- Alineación con el Programa Nacional de Financiamiento del Desarrollo 2020-2024

7.- Estrategias prioritarias y Acciones puntuales

8.- Metas para el bienestar y Parámetros

9.- Epílogo: Visión hacia el futuro

2.- Fundamento normativo de elaboración del programa

El presente documento es una herramienta primordial para definir el rumbo que la Alta Dirección propone para el Banco en el corto, mediano y largo plazo, detallando las estrategias que permitan cumplir los objetivos institucionales en el marco de su Ley Orgánica.

El Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C, en su carácter de Institución de Banca de Desarrollo, presta sus servicios con sujeción a los objetivos y prioridades del Plan Nacional de Desarrollo (PND) y del Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE), de acuerdo con lo estipulado en el artículo 2° de su propia Ley Orgánica, al artículo 26 de la Constitución Política de los Estados Unidos Mexicanos, a los artículos 2, 4, 12, 14, 16 fracción VI; 17 fracción V y VI, 22, 24, 26 Bis, 29 3er párrafo y 31, 2do párrafo de la Ley de Planeación, a los artículos 47,48, 49 y 59 fracción II de la Ley Federal de las Entidades Paraestatales, a los artículos 15, 22 y 27 del Reglamento de la Ley Federal de las Entidades Paraestatales, y al art. 31 de la Ley de Instituciones de Crédito.

En cumplimiento al artículo 17, Fracción II de la Ley de Planeación, en el que establece que las Entidades Paraestatales deberán elaborar sus respectivos programas institucionales, en los términos previstos; la Ley Federal de las Entidades Paraestatales o, en su caso, por las disposiciones que regulen su organización y funcionamiento, atendiendo a las previsiones contenidas en el programa sectorial correspondiente, observando en lo conducente las variables ambientales, económicas, sociales y culturales respectivas. Se presenta el Programa Institucional 2020-2024, el cual describe las proyecciones y las estrategias de la Alta Dirección para la mejora de la gestión y el desempeño del Banco.

En el presente documento se establecen las acciones a seguir para continuar con la sana tendencia de crecimiento sostenido, ampliando los servicios de banca y crédito en beneficio del personal integrante de las Fuerzas Armadas, coadyuvando a la consecución de las directrices marcadas por el Ejecutivo Federal.

3.- Siglas y acrónimos

ASF: Auditoría Superior de la Federación.

Banjercito: Banco Nacional del Ejército, Fuerza Aérea y Armada.

Banxico: Banco de México.

CNBV: Comisión Nacional Bancaria y de Valores.

DNR: Derecho de visitante sin permiso para realizar actividades remuneradas.

ICAP: Índice de Capitalización.

ISSFAM: Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas.

MIR: Matriz de Indicadores de Resultados.

PECC: Programa Especial de Cambio Climático.

PND: Plan Nacional de Desarrollo.

PRONAFIDE: Programa Nacional de Financiamiento del Desarrollo.

PQ: Préstamo Quirografario.

ROA: Rendimiento sobre Activos.

ROE: Rendimiento sobre Capital.

SBF: Servicios Bancarios Fronterizos.

SHCP: Secretaría de Hacienda y Crédito Público.

SNC: Sociedad Nacional de Crédito.

4.- Origen de los recursos para la instrumentación del Programa

Banjercito es una Entidad de la Administración Pública Federal, Paraestatal, organismo descentralizado, empresa de participación estatal mayoritaria y Sociedad Nacional de Crédito, de igual forma se establece como una Entidad Coordinada, No Apoyada y de Control Indirecto, cuyos ingresos propios no están comprendidos en la Ley de Ingresos, y sus egresos no forman parte del gasto neto total, por lo que la totalidad de las acciones que se consideren en este programa, incluyendo aquellas correspondientes a sus objetivos y estrategias prioritarias y acciones puntuales, así como las labores de coordinación interinstitucional para la instrumentación u operación de dichas acciones, y el seguimiento y reporte de las mismas, se realizarán con cargo al presupuesto autorizado a esta Institución Financiera.

5.- Análisis del estado actual

Las Fuerzas Armadas Mexicanas son el conjunto de instituciones militares constituidas legalmente para garantizar la soberanía, integridad territorial, independencia y seguridad interior del país; además de colaborar con las autoridades para auxiliar a la población en situaciones de emergencia social, así como promover acciones cívicas o de beneficio comunitario. El Presidente de México es el Comandante Supremo de las Fuerzas Armadas, lo que lo convierte en el único facultado para disponer de ellas; sin embargo la legislación normativa y la autorización de sus acciones están supeditadas al Senado de la República.

Nuestras Fuerzas Armadas, están integradas por tres instituciones militares permanentes, agrupadas en dos Secretarías de Estado que son: Secretaría de la Defensa Nacional (a cargo del Ejército Mexicano y la Fuerza Aérea Mexicana) y la Secretaría de Marina (a cargo de la Armada de México).

Al cierre de febrero de 2020 el personal activo militar del Ejército y la Fuerza Aérea asciende a 212,021 de los cuales 86.8% (183,936) son hombres y 13.2% (28,085) mujeres.

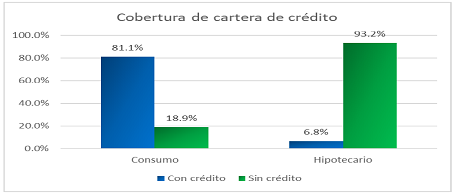

La cobertura en créditos al consumo por parte de Banjercito para el personal activo es de 81.1% (171,942) y 6.8% (14,446) en créditos hipotecarios, cabe mencionar que un militar puede tener más de un crédito de consumo.

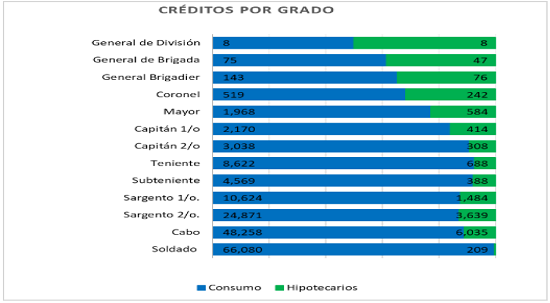

En la siguiente gráfica se puede observar la preferencia en tipo de crédito por grado militar, conforme va

ascendiendo y sus ingresos aumentan, su interés por un patrimonio es mayor.

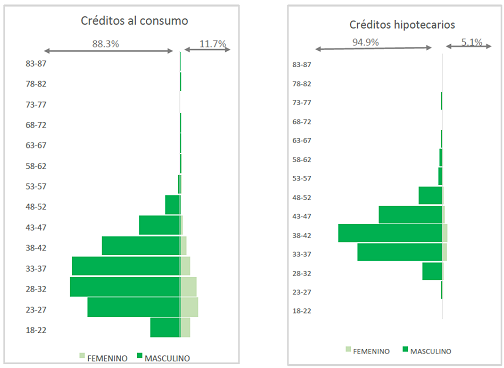

Crédito al consumo - se adquirió en 88.3% (151,879) por hombres y 11.7% (20,063) por mujeres. La mayor adquisición se da en soldados de entre 28 y 32 años. Se observa menos demanda de créditos en personal adscrito a Estados como Aguascalientes, Campeche, Colima, Hidalgo, Nayarit, Querétaro, San Luis Potosí y Zacatecas.

Créditos hipotecarios - fueron adquiridos principalmente por hombres 94.9% (13,703) y solo 5.1% (743) por mujeres; principalmente por cabos de entre 38 y 42 años. Los estados de adscripción con menor demanda de este tipo de créditos son: Aguascalientes, Campeche, Hidalgo, Morelia, Nayarit y San Luis Potosí.

Militares Jóvenes

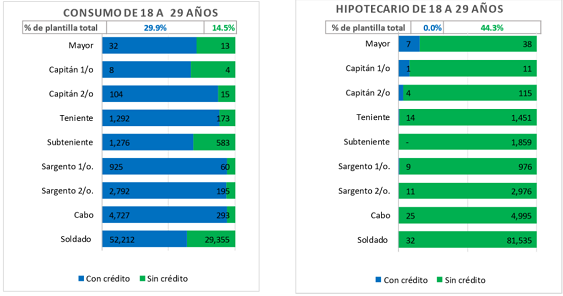

De acuerdo al grado militar, el personal activo de 18 y 19 años en su totalidad son Soldados, por su parte la población de 20 a 29 años de edad ostenta grados de Soldado a Mayor, siendo en la jerarquía Soldado donde se concentra el 87% de la población total de ese rango de edad.

El personal activo de 18 a 29 años representa el 44.4% de la plantilla total, ellos han solicitado 29.9% de créditos al consumo, pero su demanda en créditos hipotecarios es nula; si bien se podría considerar un mercado potencial para diseñar un producto de crédito específico destinado a beneficiar a la población militar joven, principalmente en productos hipotecarios, es importante considerar que se trata de una población con mayor riesgo por deserción o bajas, por lo que la probabilidad de incumplimiento es mayor, lo cual se tendría que compensar con tasas de interés mayores (en proporción a la probabilidad de incumplimiento).

Sin embargo, esta S.N.C. actualmente cuenta con créditos de consumo que diversifican el riesgo, los cuales son accesibles para todos los grados militares en función a un tabulador, y se ofrecen a tasas de interés fijas muy bajas, en comparación a la Banca Comercial, un ejemplo claro es el PQ Normal al 8% para la tropa y 9% para jefes, oficiales y generales.

Otros servicios financieros

Banjercito ofrece productos de ahorro e inversión, a su nicho de mercado y al público en general con las características análogas al sistema bancario, por otro lado, también cuenta con canales electrónicos para ofrecer estos servicios, cuenta con Banjenet y Banjecel, servicios en donde se puede revisar saldos de cuentas de ahorro, hacer movimientos en cuentas bancarias, abrir inversiones, realizar depósitos o pagos y hasta apertura de créditos PQ (solo personal de las Fuerzas Armadas), entre otras cosas, mismos que se pueden realzar desde una computadora o celular.

Entre los principales productos y servicios bancarios que ofrece Banjercito se encuentran los siguientes:

| - Cheques de Ventanilla - Cheques de Caja - Cheques Certificados - Giro Bancario internacional - Cartas de Crédito - Cajas de Seguridad - Sistemas de Pagos Electrónicos Interbancarios (SPEI) - Transferencias Electrónicas de Fondos (TEF) - Orden de Pago Nacional (Banjercito e interbancaria) - Orden de Pago Internacional - Domiciliación de pagos (cancelación y objeción) - Remesas sobre el extranjero | - Cobranzas Electrónicas - Compra-venta de divisas - Compra-venta de mentales amonedados - Pago de Nómina - Portabilidad de nómina - Pago de tarjetas de crédito de otros bancos - Pago de impuestos federales - Pago de servicios (CFE, TELMEX, SKY, etc.) - Administración de Fideicomisos y Mandatos - Avalúos - Cajeros Automáticos (ATM´s) - Afiliación a comercios (TPV´s) - Sistema de Pagos Interbancarios Dólares (SPID) |

Los resultados operativos y financieros de Banjercito se han consolidado gracias al crecimiento en su actividad bancaria y crediticia, mejorando la calidad de vida del personal militar y naval mediante la permanente oferta de créditos, productos para el fomento al ahorro y la oferta de diversos servicios bancarios.

Ecosistema

Por otro lado, es necesario aprovechar las áreas de oportunidad y sinergias con diversas Dependencias y Entidades Gubernamentales, que permitan obtener mayores beneficios tanto para nuestro nicho de mercado como para sus familias, y también para el público en general, ejemplo de esto son:

Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas.

El ISSFAM ha sido una pieza fundamental para el logro de los objetivos de Banjercito, ya que en conjunto se tienen contemplados en las acciones de inclusión financiera al personal militar retirado, puesto que a través de Banjercito se realiza el pago de sus haberes, mediante las tarjetas de débito Invernómina, así como constante comunicación y atención para con el personal que pasa a situación de retiro.

Asimismo, se tiene un convenio de Colaboración entre el ISSFAM y esta Sociedad Nacional de Crédito para ofrecer créditos hipotecarios en modalidad de cofinanciamiento.

Autoridades Fronterizas y Migratorias.

Desde hace más de 20 años, Banjercito tiene la encomienda por parte del Gobierno Federal de prestar diversos servicios bancarios fronterizos, tales como la expedición de permisos para la importación e internación temporal de vehículos, la inspección física y vehicular de la importación definitiva de vehículos, y el cobro de derechos por actividades no remuneradas, principalmente.

Estos servicios se llevan a cabo atendiendo los procedimientos y requerimientos determinados por el Servicio de Administración Tributaria, la Secretaría de Gobernación (Instituto Nacional de Migración), la Secretaría de la Función Pública, la Secretaría de Turismo, entre otras.

Vinculación del Programa Institucional con el Plan Nacional de Desarrollo 2019-2024.

El quehacer de Banjercito está alineado al PND 2019-2024 a través de los siguientes objetivos rectores:

- "No al Gobierno rico con pueblo pobre"

- "Economía para el bienestar"

- "No dejar a nadie atrás, no dejar a nadie afuera"

Asimismo, Banjercito se alinea al PND en su Eje 3 Economía "Impulsar la reactivación economía, el mercado interno y el empleo".

Banjercito en estos tiempos de consolidación de aspiraciones de paz, tranquilidad y desarrollo social del pueblo de México, ratifica su esencia y compromiso con los Integrantes de las Fuerzas Armadas, al otorgarles con mayor cercanía, estabilidad y con términos y condiciones favorables dentro del Sistema Financiero, los servicios de banca y crédito. Asimismo, y en apego a las políticas dictadas por el Gobierno de México, dirigidas a impulsar el sistema financiero a través de una mayor difusión de los productos y servicios que se ofertan, principalmente en aquellos esquemas financieros que se encuentran orientados a la adquisición, construcción y ampliación de casas habitación.

Como Institución de Banca de Desarrollo, Banjercito se alinea al PND a través del objetivo 6 del PRONAFIDE 2020-2024, el cual establece: Ampliar y fortalecer el financiamiento y planeación de la banca de desarrollo y otros vehículos de financiamiento de la Administración Pública Federal, así como fomentar una mayor inclusión financiera de los sectores objetivo y una mayor participación del sector privado, para contribuir al desarrollo económico sostenido del país y al bienestar social.

Asimismo, las funciones de Banjercito están bajo la coordinación sectorial de la Secretaría de Hacienda y Crédito Público (SHCP) y se sujeta a la normatividad de las entidades reguladoras: Banco de México (BANXICO), la Comisión Nacional Bancaria y de Valores (CNBV), así como a las entidades supervisoras: Secretaría de la Función Pública (SFP), la Auditoría Superior de la Federación (ASF) y la propia CNBV.

El actuar de Banjercito se rige por los siguientes principios estratégicos:

Valores:

| - Disciplina - Productividad - Honestidad - Servicio | - Compromiso - Lealtad - Igualdad - Transparencia |

Misión:

"Proporcionar el servicio de Banca y Crédito a un sector estratégico de la sociedad: los integrantes del Ejército, Fuerza Aérea y Armada de México, y al público en general".

Visión:

"Ofrecer a los integrantes de las Fuerzas Armadas una Institución sólida desde el punto de vista financiero y operativo, con compromiso y calidad en el servicio, cuyo quehacer logre incrementar su bienestar bajo estrictos criterios de rentabilidad acordes con su ubicación en el Sistema Financiero".

La Institución cuenta actualmente con una red de 76 Sucursales establecidas en puntos estratégicos de la República Mexicana:

Es importante mencionar que Banjercito tiene la encomienda por parte del Gobierno Federal de prestar Servicios Bancarios Fronterizos, tales como la expedición de permisos para la importación e internación temporal de vehículos, mismos que son atendidos en 52 módulos fronterizos y 10 oficinas consulares:

Con una innovación continua en el portafolio de productos con créditos de consumo, adquisición de bienes y créditos hipotecarios se esperan los siguientes cambios:

1. Incremento en el otorgamiento de créditos de consumo e hipotecarios a través de mejores condiciones de financiamiento que permita a los integrantes de las Fuerzas Armadas atender sus necesidades de financiamiento de corto, mediano y largo plazo.

2. Contener y reducir la cartera vencida con el objetivo de mantener una cartera de crédito lo más sana posible y con ello fortalecer el patrimonio del Banco Nacional del Ejército Fuerza Aérea y Armada S.N.C.

3. Incrementar el acceso y uso de medios electrónicos que ofrece Banjercito, a través del fortalecimiento tecnológico y un mayor acercamiento de nuestro sector objetivo a las plataformas digitales de Banca Electrónica y Móvil.

4. Incentivar una mayor inclusión de la Mujer en el financiamiento de la Banca de Desarrollo, a través de mejoras en sus tasas de interés y en las condiciones de los créditos para con ello brindar más oportunidades de acceso al financiamiento a las Mujeres de las Fuerzas Armadas Mexicanas.

6.- Objetivos prioritarios

De conformidad con lo establecido en la Ley de Planeación y la Ley Federal de Entidades Paraestatales, el Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C., en calidad de Banca de Desarrollo, se alinea al Plan Nacional de Desarrollo 2019 - 2024 y al PRONAFIDE 2020 2024.

Banjercito siempre se ha caracterizado por ser una Institución con solvencia y fortaleza operativa, es así que los objetivos establecidos en el Programa Institucional son los siguientes:

| Objetivos prioritarios del Programa Institucional Banjercito |

| 1. Promover la inclusión financiera a través del acceso al financiamiento de los integrantes del sector de las Fuerzas Armadas. |

| 2. Incrementar el crédito beneficiando a los integrantes de las Fuerzas Armadas. |

| 3. Fomentar el ahorro y la inversión al personal de las Fuerzas Armadas y al público en general a través de productos de captación. |

| 4. Impulsar y facilitar el uso de la Banca Electrónica y Móvil al personal de las Fuerzas Armadas y al público en general. |

6.1.- Relevancia del Objetivo prioritario 1: Promover la inclusión a través del acceso al financiamiento de los integrantes del sector de las Fuerzas Armadas.

La inclusión financiera, entendida como el acceso y uso de servicios financieros formales, en México debe cumplir con una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar las capacidades financieras de la mayor parte de la población.

Por ello, la mejor forma de crear las condiciones de acceso e inclusión financiera ha sido por medio de una mayor educación financiera que propicie las acciones para que un mayor número de personas adquiera los conocimientos y habilidades que les permitan una mejor planeación y correcto manejo de sus finanzas personales.

El crecimiento inclusivo crea oportunidades de una vida mejor, para las familias y las comunidades. Por lo que el acceso a los servicios financieros tiene un impacto significativo en esta dinámica. Y uno de los grupos que más puede beneficiarse es el de las mujeres, que tienen menos probabilidades de poseer cuentas bancarias.

Por lo anterior el reconocimiento de las necesidades de la mujer integrante de las Fuerzas Armadas y de la sociedad en general, requieren de un producto de crédito hipotecario exclusivo que incentive su financiamiento con mejores condiciones de otorgamiento, así como su difusión que facilite el acceso a este producto.

6.2.- Relevancia del Objetivo prioritario 2: Incrementar el crédito beneficiando a los integrantes de las Fuerzas Armadas.

En México el tema de la inclusión financiera y acceso a los productos bancarios de crédito, siguen presentando un nivel bajo de colocación en los últimos periodos, ello a razón de las condiciones económicas poco favorables que mitigan el otorgamiento de nuevos créditos; por lo anterior es importante impulsar

estrategias que mejoren la accesibilidad de la gama de productos crediticios que ofrece la Banca.

Por ello, mejorar la accesibilidad al crédito representa mejores oportunidades de financiamiento a la sociedad, lo que permitiría una economía más dinámica y con mayor inclusión financiera.

De esta manera, Banjercito al ser un Banco de Desarrollo, que atiende específicamente al sector de las Fuerzas Armadas Mexicanas, está direccionado a ser la fuente de financiamiento principal de tan importante sector estratégico.

Por lo tanto, y con la finalidad de alinearse al objetivo prioritario del Programa Nacional de Financiamiento al Desarrollo, Banjercito se plantea aumentar el saldo de la cartera de créditos de consumo e hipotecarios para el 2024 al ubicarse en 72,839 millones de pesos, bajo la consideración de contar con una variedad de productos de crédito que se ajustan a las necesidades de los integrantes del Ejército, Fuerza Aérea y Armada y que constantemente se renueva para cumplir con su misión.

Con ello, se pretende registrar un mayor otorgamiento de créditos al mayor número posible del personal de las Fuerzas Armadas Mexicanas, siempre bajo las sanas prácticas bancarias, brindando facilidades para el acceso al financiamiento a través de productos de créditos con tasas de interés y en condiciones competitivas en la Banca Comercial.

Además, se busca fomentar la inclusión financiera a través de la instrumentación de diversos esquemas de difusión, en apego a los programas de comunicación social, que le sean autorizados a la Institución por las autoridades competentes, tales como ferias de crédito y difusión publicitaria, de modo que se amplíe la cobertura de acreditados en sus distintas modalidades de crédito, así como en las distintas zonas geográficas del país.

6.3.- Relevancia del Objetivo prioritario 3: Fomentar el ahorro y la inversión al personal de las Fuerzas Armadas y al público en general a través de productos de captación.

La inclusión financiera en México presenta un importante rezago que está directamente asociado a la insuficiencia de educación financiera, esto se traduce en una sociedad que, al contar con bajos niveles de práctica en la realización de operaciones financieras, se incrementa el riesgo de utilizar métodos informales de ahorro y crédito, lo que vulnera su calidad de vida y de su patrimonio familiar.

Ante este escenario, esta Institución, mediante la política de colocación de productos de ahorro e inversión, busca mejorar la calidad de vida de la población que forma parte de las Fuerzas Armadas y público en general, en el plano económico, ello mediante la adecuada información y formación, que propicie un mayor nivel de ahorro e inversión, a través de productos de captación diseñados para un fácil manejo y condiciones que les permitan el fortalecimiento patrimonial y mejora de su calidad de vida y la de su familia.

Lo anterior se impulsará a través de un manejo intenso de eventos de promoción y difusión, que cubra un mayor rango de la población objetivo (personal militar y público en general) y que permita dar a conocer los beneficios de los productos de captación.

6.4.- Relevancia del Objetivo prioritario 4: Impulsar y facilitar el uso de la Banca Electrónica y Móvil al personal de las Fuerzas Armadas y al público en general.

Para plantear este objetivo, se parte de la premisa básica de que, aunque la tendencia de la banca moderna, es dar un giro radical hacia los servicios de banca digital, para lo cual las Instituciones adaptan y fortalecen sus plataformas digitales, la problemática actual es que la población en general no cuenta con las condiciones y preparación, necesarias para acceder a los servicios de banca de manera electrónica, principalmente por el desconocimiento de las distintas funcionalidades y facilidades, que brinda el uso de las tecnologías para realizar operaciones de depósito y pago referenciados a una cuenta bancaria, así como por la insuficiencia de una cultura financiera y confianza en el sistema, por lo que se quedan rezagados en métodos y prácticas antiguas.

De ahí, que la principal consideración para fortalecer el uso de la banca electrónica, es proporcionar información a la población, fomentar la confianza en su uso, así como concientizar de los beneficios y seguridad que se puede tener al usar la banca digital.

Este objetivo pretende brindar las facilidades de acceso a la banca digital a los integrantes de las Fuerzas Armadas, así como al público en general, que accede a los productos de captación e inversión, para lo cual Banjercito ha fortalecido sus plataformas digitales, haciendo más accesible y eficiente el uso de las mismas, y con ello impulsar el uso de los servicios financieros y ofreciendo una banca digital que permita facilidad, rapidez y seguridad, en las transacciones ya sea de depósito o pago en sus distintas formas.

Además, considerando que la tendencia actual, es el uso de la banca digital, este objetivo establece las medidas que ayuden a mejorar el acceso y uso de los servicios financieros que ofrece la Institución, ello a partir de reducir el uso de efectivo para transformarlo en el uso de la Banca Electrónica y Banca Móvil, que agilice las diferentes operaciones a partir de las tecnologías, de este modo se permite que las personas que las usan, optimicen tiempo y tengan seguridad en la transaccionalidad electrónica y se concreten un mayor número de operaciones en línea.

6.5.- Alineación con el Programa Nacional de Financiamiento del Desarrollo 2020-2024

Los objetivos prioritarios de Banjercito se alinean al siguiente objetivo del PRONAFIDE:

| Objetivos prioritarios del Programa Institucional Banjercito | Objetivo prioritario del PRONAFIDE |

| 1.- Promover la inclusión financiera a través del acceso al financiamiento de los integrantes del sector de las Fuerzas Armadas. | Objetivo 6: Ampliar y fortalecer el financiamiento y planeación de la banca de desarrollo y otros vehículos de financiamiento de la Administración Pública Federal, así como fomentar una mayor inclusión financiera de los sectores objetivo y una mayor participación del sector privado, para contribuir al desarrollo económico sostenido del país y al bienestar social. |

| 2.- Incrementar el crédito beneficiando a los integrantes de las Fuerzas Armadas. | |

| 3.- Fomentar el ahorro y la inversión al personal de las Fuerzas Armadas y al público en general a través de productos de captación. | |

| 4.- Impulsar y facilitar el uso de la Banca Electrónica y Móvil al personal de las Fuerzas Armadas y al público en general. |

7.- Estrategias prioritarias y Acciones puntuales

Para lograr los objetivos planteados en el capítulo anterior, a continuación, se presentan las estrategias y acciones puntuales que reflejan las políticas que Banjercito pretende impulsar para beneficio del sector estratégico al que atiende, los integrantes del Ejército, Fuerza Aérea y Armada de México.

Objetivo prioritario 1.- Promover la inclusión financiera a través del acceso al financiamiento de los integrantes del sector de las Fuerzas Armadas.

Estrategia prioritaria 1.1.- Promover el acceso a los productos de crédito que impulsen el saldo de la cartera y permitan una mayor inclusión financiera a los integrantes de las Fuerzas Armadas.

| Acción puntual |

| 1.1.1.- Implementar ferias de educación financiera en la Red de Sucursales, con el objetivo de brindar las herramientas necesarias para el sano manejo de los productos financieros. |

| 1.1.2.- Promover en sucursales los créditos de consumo y vivienda al sector estratégico, con la finalidad de ampliar la cobertura al mayor número posible de integrantes de las Fuerzas Armadas Mexicanas. |

| 1.1.3.- Enviar invitación al sector estratégico que cuente con capacidad de crédito, para que conozcan los productos que ofrece esta Institución. |

| 1.1.4.- Diseñar un producto de crédito hipotecario dirigido a las mujeres de las Fuerzas Armadas, sin distinción de jerarquía o estado civil, con la finalidad de brindar mayores oportunidades de financiamiento y fomentar así su inclusión financiera. |

| 1.1.5.- Otorgar el crédito hipotecario con tasa preferente (por un periodo determinado) dentro de la Banca Comercial para contribuir al bienestar económico de la mujer y su familia. |

Objetivo prioritario 2.- Incrementar el crédito beneficiando a los integrantes de las Fuerzas Armadas.

Estrategia prioritaria 2.1.- Implementar mejores condiciones de crédito para el sector que integra las Fuerzas Armadas Mexicanas con la finalidad de mejorar su inclusión en el Sistema Financiero.

| Acción puntual |

| 2.1.1.- Incentivar el otorgamiento de crédito a través del diseño de mecanismos que permitan la entrada de nuevos acreditados con el objetivo de impulsar su inclusión financiera. |

| 2.1.2.- Fomentar el acceso a créditos de corto plazo para brindar liquidez al sector objetivo de modo que permita cubrir las necesidades inmediatas de financiamiento. |

| 2.1.3.- Promover el acceso a créditos hipotecarios para apoyar a las familias de los integrantes de las Fuerzas Armadas y contribuir con ello al crecimiento económico. |

| 2.1.4.- Diseñar programas publicitarios que permitan difundir los productos de crédito con los que cuenta la Institución y sus múltiples beneficios, con el objetivo de brindar mayor información a nuestro sector estratégico para que disponga de la información adecuada sobre las alternativas de financiamiento. |

| 2.1.5.- Implementar ferias de crédito, para dar a conocer las posibilidades de financiamiento a las que tiene acceso nuestro sector objetivo, lo cual permitirá acercar de primera mano los productos crediticios y con ello ampliar la colocación de créditos. |

| 2.1.6.- Implementar promociones temporales en los meses de baja colocación de crédito con el objetivo de aumentar el saldo de la cartera. |

| 2.1.7.- Promover mejoras en el producto Banje Auto (baja de tasas de interés) al adquirir autos híbridos para el personal de las Fuerzas Armadas, con la finalidad de contribuir a mejorar las condiciones del medio ambiente. |

| 2.1.8.- Implementar las herramientas de vanguardia tecnológicas con la finalidad de ofrecer una mayor eficiencia en las operaciones de la red financiera. |

Objetivo prioritario 3.- Fomentar el ahorro y la inversión al personal de las Fuerzas Armadas y al público en general a través de productos de captación.

Estrategia prioritaria 3.1.- Impulsar el acceso a productos de captación destinados al ahorro e inversión, a fin de mejorar el bienestar económico de los clientes y sus familias.

| Acción puntual |

| 3.1.1.- Diseñar campañas que promuevan la cultura del ahorro e inversión que permita a los clientes fortalecer su patrimonio y garantizar la estabilidad financiera de sus familias. |

| 3.1.2.- Otorgar artículos promocionales como incentivos en la apertura de cuentas bancarias, tales como: entrega de agendas, calendarios, plumas, etc., con el objetivo de hacer atractivo el producto y coadyuvar a la inclusión financiera. |

| 3.1.3.- Implementar asesorías en las sucursales para aumentar el número y saldo de cuentas bancarias, a fin de fomentar la cultura del ahorro y con ello contribuir al bienestar de las familias. |

| 3.1.4- Promover la apertura de cuentas bancarias de ahorro e inversión que les permita generar un historial bancario y puedan acceder a esquemas de financiamiento. |

Objetivo prioritario 4.- Impulsar y facilitar el uso de la Banca Electrónica y Móvil al personal de las Fuerzas Armadas y al público en general.

Estrategia prioritaria 4.1.- Incentivar el acceso y uso de la Banca Móvil y la Banca Electrónica con la finalidad de agilizar y mejorar el servicio de depósitos y pagos realizados por los clientes.

| Acción puntual |

| 4.1.1.- Eliminación de las comisiones por uso de Banca Electrónica (SPEI, TEF, SOF-TOKEN, etc.) a personas físicas, para incentivar este medio y reducir los trámites en sucursales. |

| 4.1.2.- Diseñar programas de capacitación y educación financiera para el uso de la Banca Móvil y la Banca Electrónica que ofrece la Institución a sus clientes. |

| 4.1.3.- Fomentar el uso de la tecnología "Sin Contacto" de las tarjetas de débito para mejorar la seguridad en el comercio electrónico de nuestros clientes. |

| 4.1.4- Implementar un mecanismo que favorezca el uso de la Banca Móvil a partir del consumo de datos sin costo para el usuario, lo que promoverá una mayor operación y conocimiento de los servicios electrónicos que ofrece la Institución. |

| 4.1.5.- Incentivar el número de transacciones y flujo de recursos mediante el uso de la Banca Móvil y Banca Electrónica, para incentivar la economía digital. |

| 4.1.6.- Promover el uso de la activación de la firma electrónica para pago en comercios con tarjeta de débito o crédito, a fin de contribuir a realizar sus transacciones de manera fácil, ágil y segura. |

| 4.1.7.- Difundir el uso del "Simulador de Crédito" disponible en la página Institucional, con la finalidad de que nuestro sector objetivo conozca los productos de crédito a los que tienen acceso en función de su capacidad de pago. |

| 4.1.8.- Promover la adquisición de Préstamos Quirografarios a través de la Banca Electrónica, a fin de brindar facilidades y mayores oportunidades de financiamiento a nuestro sector objetivo. |

| 4.1.9.- Implementar proyectos de renovación tecnológica con la finalidad de ofrecer un servicio eficiente y seguro a través de la Banca Electrónica. |

8.- Metas para el bienestar y Parámetros

El PRONAFIDE tiene como finalidad el asegurar la disponibilidad de los recursos fiscales y financieros necesarios que permitan alcanzar un mayor desarrollo humano sustentable, buscando dotar al Sistema Financiero de mayor profundidad y eficiencia, de forma que el ahorro financiero y el crédito se incrementen de manera importante, es así, que se tiene la siguiente Meta como Institución de Banca de Desarrollo:

"Que la inclusión financiera de la Banca de Desarrollo en su conjunto alcance un crecimiento de al menos 1.8 veces el número de beneficiarios en sus sectores de atención, con el fin de contribuir al desarrollo económico sostenido del país y el bienestar social".

En este sentido, para lograr su cumplimiento, esta Sociedad Nacional de Crédito participará con las siguientes metas para el bienestar e indicadores de monitoreo; las cuales se estima cumplir de acuerdo con los objetivos y estrategias descritas en el capítulo anterior

| Objetivo prioritario | Metas para el bienestar | Parámetros |

| 1 | 1.1 Crecimiento en Inclusión Financiera del Sector | 1.2 Inclusión de nuevos acreditados |

| 1.3 Inclusión financiera por Género | ||

| 2 | 2.1 Crecimiento en el Saldo de Crédito Directo e Inducido al Sector Privado | 2.2 Financiamiento de nuevos Acreditados |

| 2.3 Financiamiento por Género | ||

| 3 | 3.1 Inclusión Financiera por Cuentas Bancarias | 3.2 Crecimiento de saldo por cuenta bancaria |

| 3.3 Inclusión financiera por género de cuentas bancarias | ||

| 4 | 4.1 Crecimiento de las transacciones electrónicas | 4.2 Monto por transacciones electrónicas |

| 4.3 Transacciones electrónicas por género |

| Objetivo prioritario | Indicadores de Monitoreo |

| 3 | 3.4 Saldo de Cuentas Bancarias por género |

| 4 | 4.4 Montos de transacciones electrónicas por género |

Meta para el bienestar del Objetivo prioritario 1

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Crecimiento en Inclusión Financiera del Sector. | |||||

| Objetivo prioritario | Promover la inclusión y el acceso al financiamiento del sector de las Fuerzas Armadas. | |||||

| Definición o descripción | Mide el crecimiento en la inclusión financiera del Personal de las Fuerzas Armadas con financiamiento directo. | |||||

| Nivel de desagregación | Nacional. | Periodicidad o frecuencia de medición | Anual. | |||

| Tipo | Estratégico. | Acumulado o periódico | Acumulado. | |||

| Unidad de medida | Personas / Acreditados | Periodo de recolección de los datos | Enero a Diciembre. | |||

| Dimensión | Eficacia. | Disponibilidad de la información | Enero. | |||

| Tendencia esperada | Ascendente. | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento. | |||

| Método de cálculo | Crecimiento Inclusión Financiera del Sector =  | |||||

| Observaciones | Se deberá considerar el crecimiento anual del número de personas apoyadas de las Fuerzas Armadas de 2019 a 2024, respecto al valor del año base 2018. | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE | ||||||

| Nombre variable 1 | Número del Personal de las Fuerzas Armadas apoyadas del año n. | Valor variable 1 | 308,974 | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre variable 2 | Número del Personal de las Fuerzas Armadas apoyadas del año 2018. | Valor variable 2 | 308,974 | Fuente de información variable 2 | Registros generados por Banjercito. | |

| Sustitución en método de cálculo | Crecimiento Inclusión Financiera del Sector =  | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||||||||

| Línea base | Nota sobre la línea base | |||||||||||

| Valor | 0% (308,974) | Se toma como línea base el número de acreditados del 2018. | ||||||||||

| Año | 2018 | |||||||||||

| Meta 2024 | Nota sobre la meta 2024 | |||||||||||

| 20.1%(371,187) | Se toma como línea base el número de acreditados del 2018 para cada año que se reporte. | |||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR | ||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |||||

| N/D | N/D | N/D | N/D | N/D | N/D | 0% | 4.4% | |||||

| METAS | ||||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | ||||||||

| 6.9% | 10.2% | 13.5% | 16.8% | 20.1% | ||||||||

Parámetro 1 del Objetivo prioritario 1

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Inclusión de nuevos Acreditados. | |||||

| Objetivo prioritario | Promover la inclusión y el acceso al financiamiento de la mujer integrante de las Fuerzas Armadas | |||||

| Definición o descripción | Mide el número de los miembros de las Fuerzas Armadas que por primera vez se le otorgue un crédito. | |||||

| Nivel de desagregación | Miembros de las Fuerzas Armadas. Niveles de desagregación: - Geográfica: Nacional. - Sexo: Mujeres, Hombres - Grado: Todos. - Secretaría: SEDENA y SEMAR. | Periodicidad o frecuencia de medición | Anual. | |||

| Tipo | Estratégica. | Acumulado o periódico | Acumulada. | |||

| Unidad de medida | Personas / Acreditados | Periodo de recolección de los datos | Información correspondiente al periodo de enero a diciembre. | |||

| Dimensión | Eficacia. | Disponibilidad de la información | Enero. | |||

| Tendencia esperada | Ascendente. | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento. | |||

| Método de cálculo | Inclusión de nuevos acreditados = Número total del Personal de las Fuerzas Armadas en activo y pensionado, que han sido atendido por primera vez con crédito directo | |||||

| Observaciones | Se debe considerar únicamente a clientes nuevos. | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Número total del Personal de las Fuerzas Armadas en activo y pensionado, que han sido atendido por primera vez con crédito directo | Valor variable 1 | 0 | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Inclusión de nuevos acreditados = 0 | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | 0 | N/A | |||||||||

| Año | 2018 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A | N/A | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| N/D | N/D | N/D | N/D | N/D | N/D | 0 | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

Parámetro 2 del Objetivo prioritario 1

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Inclusión financiera por Género | |||||

| Objetivo prioritario | Promover la inclusión y el acceso al financiamiento de la mujer integrante de las Fuerzas Armadas | |||||

| Definición o descripción | Mide el número de los miembros de las Fuerzas Armadas de género. | |||||

| Nivel de desagregación | Miembros de las Fuerzas Armadas. Niveles de desagregación: - Geográfica: Nacional. - Sexo: Mujeres, Hombres - Grado: Todos. - Secretaría: SEDENA y SEMAR. | Periodicidad o frecuencia de medición | Anual. | |||

| Tipo | Estratégica | Acumulado o periódico | Acumulada. | |||

| Unidad de medida | Persona / Acreditados. | Periodo de recolección de los datos | Información correspondiente al periodo de enero a diciembre. | |||

| Dimensión | Eficacia. | Disponibilidad de la información | Enero. | |||

| Tendencia esperada | Ascendente. | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento. | |||

| Método de cálculo |  | |||||

| Observaciones | Se debe considerar únicamente el total de mujeres y hombres. acumulado | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Total de mujeres (hombres) acreditada(o) s | Valor variable 1 | 35,110 Mujeres (221,049) Hombres | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre variable 2 | Total de acreditados | Valor variable 2 | 256,159 | Fuente de información variable 1 | Registros generados por Banjercito | |

| Sustitución en método de cálculo | Inclusión financiera por Género (Mujeres) = 35,110/256,159 = 13.7% Inclusión financiera por Género (Hombres) = 221,049/ 256,159 = 86.3% | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | Mujeres 13.7% Hombres 86.3% | Solo se cuenta con el dato 2018, no hay datos anteriores. | |||||||||

| Año | 2018 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A | N/A | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| N/D | N/D | N/D | N/D | N/D | N/D | Mujeres 13.7% Hombres 86.3% | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

Meta para el bienestar del Objetivo prioritario 2

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Crecimiento en el Saldo de Crédito Directo e Impulsado al Sector Privado. | |||||

| Objetivo prioritario | Aumentar el saldo de la Cartera de Crédito beneficiando a los integrantes de las Fuerzas Armadas. | |||||

| Definición o descripción | Mide el crecimiento en el Saldo de Crédito directo e impulsado por el Sector Privado. | |||||

| Nivel de desagregación | Nacional. | Periodicidad o frecuencia de medición | Anual. | |||

| Tipo | Estratégico. | Acumulado o periódico | Periódico. | |||

| Unidad de medida | Millones de pesos. | Periodo de recolección de los datos | Enero a diciembre. | |||

| Dimensión | Eficacia. | Disponibilidad de la información | Enero. | |||

| Tendencia esperada | Constante | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento. | |||

| Método de cálculo |  | |||||

| Observaciones | Se deberá considerar el crecimiento anual del Saldo de Crédito Directo e Impulsado al Sector Privado de 2019 a 2024, constante, respecto de 2018; si el Saldo de Crédito Directo e impulsado al Sector Privado del año que se reporte es superior al del 2018, se considera un resultado favorable. | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Saldo de Crédito Directo año n | Valor variable 1 | 45,821 | Fuente de información variable 1 | Registros generados en Banjercito | |

| Nombre variable 2 | Saldo de Crédito Directo año n-1 | Valor variable 2 | 44,480 | Fuente de información variable 2 | Registros generados en Banjercito | |

| Sustitución en método de cálculo | (45,821/44,480)-1 = 3.0% | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | 3.0% | Comparativo del Saldo de Crédito Directo e Impulsado al Sector Privado de 2018, respecto a 2017 | |||||||||

| Año | 2018 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| 5.3% | Crecimiento esperado del Saldo de Crédito Directo e Impulsado al Sector Privado | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |||||

| 8.1% | 23.6% | 21.5% | 19.3% | 22.6% | 3.0% | 12.2% | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| 9.9% | 7.8% | 7.0% | 6.2% | 5.3% | |||||||

Parámetro 1 del Objetivo prioritario 2

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Financiamiento de Nuevos Acreditados. | |||||

| Objetivo prioritario | Aumentar el saldo de la Cartera de Crédito beneficiando a los integrantes de las Fuerzas Armadas. | |||||

| Definición o descripción | Mide el número de financiamiento de nuevos Acreditados pertenecientes a las Fuerzas Armadas. | |||||

| Nivel de desagregación | Miembros de las Fuerzas Armadas. Niveles de desagregación: - Geográfica: Nacional. - Sexo: Mujeres, Hombres - Grado: Todos. - Secretaría: SEDENA y SEMAR. | Periodicidad o frecuencia de medición | Anual. | |||

| Tipo | Estratégica | Acumulado o periódico | Acumulado | |||

| Unidad de medida | Personas / Acreditados. | Periodo de recolección de los datos | Información correspondiente al periodo de enero a diciembre. | |||

| Dimensión | Eficacia. | Disponibilidad de la información | Enero. | |||

| Tendencia esperada | Ascendente. | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento. | |||

| Método de cálculo | Financiamiento de nuevos acreditados = Monto total del Saldo de Crédito Directo e Impulsado al Sector Privado del personal de las fuerzas Armadas atendidos por primera vez | |||||

| Observaciones | Se debe considerar únicamente a clientes nuevos. | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Monto total del Saldo de Crédito Directo e Impulsado al Sector Privado del personal de las fuerzas Armadas atendidos por primera vez | Valor variable 1 | 0 | Fuente de información variable 1 | Registros generados en Banjercito | |

| Sustitución en método de cálculo | Financiamiento de nuevos acreditados = 0 | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | 0 | N/A | |||||||||

| Año | 2018 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A | N/A | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| N/A | N/A | N/A | N/A | N/A | N/A | 0 | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

Parámetro 2 del Objetivo prioritario 2

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||||||

| Nombre | Financiamiento por Género. | |||||||||

| Objetivo prioritario | Aumentar el saldo de la Cartera de Crédito beneficiado a los integrantes de las Fuerzas Armadas | |||||||||

| Definición o descripción | Mide el financiamiento de integrantes de las Fuerzas Armadas por género. | |||||||||

| Nivel de desagregación | Miembros de las Fuerzas Armadas. Niveles de desagregación: - Geográfica: Nacional. - Sexo: Mujeres, Hombres - Grado: Todos. - Secretaría: SEDENA y SEMAR. | Periodicidad o frecuencia de medición | Anual. | |||||||

| Tipo | Estratégica. | Acumulado o periódico | Periódico. | |||||||

| Unidad de medida | Número de Acreditados | Periodo de recolección de los datos | Información correspondiente al periodo de enero a diciembre. | |||||||

| Dimensión | Eficacia. | Disponibilidad de la información | Enero. | |||||||

| Tendencia esperada | Constante | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento. | |||||||

| Método de cálculo | Financiamiento por Género = | Monto total de SCDel al Sector Privado de mujeres (hombres) atendidas (o) *100 | ||||||||

| Monto de SCDel al Sector privado total | ||||||||||

| Observaciones | Se considerar únicamente el SCDel al Sector Privado de clientes nuevos. | |||||||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||||||

| Nombre variable 1 | Monto total del SCDel al Sector Privado de mujeres (hombres) atendidas (o) | Valor variable 1 | 4,508 (Mujeres) 41,313 (Hombres) | Fuente de información variable 1 | Registros generados por Banjercito | |||||

| Nombre variable 2 | Monto de SCDel al Sector Privado Total | Valor variable 2 | 45,821 | Fuente de información variable 2 | Registros Generados por Banjercito | |||||

| Sustitución en método de cálculo | Financiamiento por Género (Mujeres) = | 4,508 = 9.8% 45,821 | Financiamiento por Género (Hombres) | 41,313 = 90.2% 45,821 | ||||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | Mujer 9.8% Hombre 90.2% | Hay dos resultados, ya que es una proporción de mujeres y hombres | |||||||||

| Año | 2018 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A | N/A | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| N/D | N/D | N/D | N/D | N/D | N/D | Mujer: 9.8% Hombre:90.2% | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

Meta para el bienestar del Objetivo prioritario 3

| ELEMENTOS DE LA META PARA EL BIENESTAR | ||||||

| Nombre | Inclusión Financiera por Cuentas Bancaria | |||||

| Objetivo prioritario | Fomentar el ahorro y la inversión al personal de las Fuerzas Armadas y al público en general a través de productos de captación | |||||

| Definición o descripción | Mide el crecimiento de las cuentas bancarias de ahorro y nómina del personal de las Fuerzas Armadas y el público en general. | |||||

| Nivel de desagregación | Niveles de desagregación: - Geográfica: - Entidad federativa: - Grado militar: - Sexo: Mujeres, Hombres | Periodicidad o frecuencia de medición | Anual | |||

| Tipo | Estratégico | Acumulado o periódico | Periódico | |||

| Unidad de medida | Número de cuentas bancarias | Periodo de recolección de los datos | Enero a diciembre | |||

| Dimensión | Eficacia | Disponibilidad de la información | Enero | |||

| Tendencia esperada | Constante. | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento | |||

| Método de cálculo |  | |||||

| Observaciones | Mide el número total de cuentas bancarias de ahorro y nómina generadas en el periodo | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE | ||||||

| Nombre variable 1 | Número de cuentas bancarias de ahorro del año n | Valor variable 1 | 4,357 | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre variable 2 | Número de cuentas bancarias de nómina del año n | Valor variable 2 | 424,646 | Fuente de información variable 2 | Registros generados por Banjercito | |

| Sustitución en método de cálculo |  | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||||

| Línea base | Nota sobre la línea base | ||||||||||||

| Valor | 429,003 | Solo se cuenta con información a partir de 2018. | |||||||||||

| Año | 2018 | ||||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||||

| 1,000,999 | | ||||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR | |||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019e | ||||||

| ND | ND | ND | ND | ND | ND | 429,003 | 437,584 | ||||||

| METAS | |||||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||||

| 537,774 | 625,721 | 730,023 | 853,852 | 1,000,999 | |||||||||

Parámetro 1 del Objetivo prioritario 3

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Crecimiento del Saldo por Cuenta Bancaria. | |||||

| Objetivo prioritario | Fomentar el ahorro y la inversión al personal de las Fuerza Armadas y al público en general a través de productos de captación. | |||||

| Definición o descripción | Mide el crecimiento del saldo de las cuentas bancarias de ahorro y nómina del personal de las Fuerzas Armadas y el público en general. | |||||

| Nivel de desagregación | Niveles de desagregación: - Geográfica: Nacional. - Sexo: Mujeres, Hombres - Grado: Todos. - Secretaría: SEDENA y SEMAR. | Periodicidad o frecuencia de medición | Anual. | |||

| Tipo | Estratégica. | Acumulado o periódico | Periódico. | |||

| Unidad de medida | $ millones de pesos. | Periodo de recolección de los datos | Enero a Diciembre. | |||

| Dimensión | Eficacia. | Disponibilidad de la información | Enero. | |||

| Tendencia esperada | Constante. | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento. | |||

| Método de cálculo |  | |||||

| Observaciones | Se espera un crecimiento constante por arriba del valor de la línea base de 2018. | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Saldo por Cunetas Bancarias año n | Valor variable 1 | 3,881 | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre variable 2 | Saldos por Cuentas Bancarias año n-1 | Valor variable 2 | 3,881 | Fuente de información variable 2 | Registros generados por Banjercito. | |

| Sustitución en método de cálculo |  | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | 0 | No existe información anterior al 2018. | |||||||||

| Año | 2018 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A | N/A | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| N/D | N/D | N/D | N/D | N/D | N/D | 0 | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

Parámetro 2 del Objetivo prioritario 3

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Inclusión financiera por género de cuentas bancarias | |||||

| Objetivo prioritario | Fomentar el ahorro y la inversión al personal de las Fuerzas Armadas y al público en general a través de productos de captación. | |||||

| Definición o descripción | Mide la proporción que guarda el hombre y la mujer del total del saldo de las cuentas bancarias | |||||

| Nivel de desagregación | Niveles de desagregación: - Geográfica: - Entidad federativa: - Grado militar: - Sexo: Mujeres, Hombres | Periodicidad o frecuencia de medición | Anual | |||

| Tipo | Estratégico | Acumulado o periódico | Periódico | |||

| Unidad de medida | $ millones de pesos | Periodo de recolección de los datos | Enero a Diciembre | |||

| Dimensión | Eficacia | Disponibilidad de la información | Enero | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento | |||

| Método de cálculo |  | |||||

| Observaciones | El indicador tiene dos resultados un porcentaje por hombre y otro por mujer | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre de la variable 1 | Número de cuentas bancarias mujer (hombre) | Valor variable 1 | Mujeres: 58,803 Hombres: 370,200 | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre de la variable 2 | Total de cuentas bancarias | Valor variable 2 | 429,003 | Fuente de información variable 2 | Registros generados por Banjercito | |

| Sustitución en método de cálculo |  | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | Mujer: 13.7% Hombre: 86.3% | Hay dos resultados, ya que es una proporción de mujer y hombre | |||||||||

| Año | 2019 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A. | Por ser parámetro no cuenta con meta | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |||||

| N/D | N/D | N/D | N/D | N/D | N/D | Mujer: 13.7% Hombre: 86.3% | |||||

| METAS: Sólo aplica para Metas para el bienestar. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

Meta para el bienestar del Objetivo prioritario 4

| ELEMENTOS DE LA META PARA EL BIENESTAR | ||||||

| Nombre | Crecimiento de las Transacciones Electrónicas | |||||

| Objetivo prioritario | Impulsar y facilitar el uso de la Banca Electrónica al personal de las Fuerzas Armadas y al público en general | |||||

| Definición o descripción | Mide el crecimiento número de transacciones realizadas por la Banca Electrónica. | |||||

| Nivel de desagregación | Niveles de desagregación: - Tipo de Servicio: - Sexo: Mujeres, Hombres | Periodicidad o frecuencia de medición | Anual | |||

| Tipo | Estratégico | Acumulado o periódico | Acumulado | |||

| Unidad de medida | Número de transacciones | Periodo de recolección de los datos | Enero a diciembre | |||

| Dimensión | Eficacia | Disponibilidad de la información | Enero | |||

| Tendencia esperada | Constante | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento | |||

| Método de cálculo |  | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE | ||||||

| Nombre variable 1 | Número de transacciones Electrónica ano n | Valor variable 1 | 26,491,988 | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre variable 2 | Número de transacciones Electrónica ano n-1 | Valor variable 2 | 19,128,009 | Fuente de información variable 2 | Registros generados por Banjercito | |

| Sustitución en método de cálculo |  | |||||

| VALOR DE LÍNEA BASE Y METAS | ||||||||||||

| Línea base | Nota sobre la línea base | |||||||||||

| Valor | 24.0% | | ||||||||||

| Año | 2018 | |||||||||||

| Meta 2024 | Nota sobre la meta 2024 | |||||||||||

| 13.0% (59,104,110) | | |||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR | ||||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | ||||||

| ND | ND | ND | ND | ND | ND | 24.0% | ||||||

| METAS | ||||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | ||||||||

| 13.0% | 13.0% | 13.0% | 13.0% | 13.0% | ||||||||

Parámetro 1 del Objetivo prioritario 4

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Monto por transacciones electrónicas | |||||

| Objetivo prioritario | Impulsar y facilitar el uso de la Banca Electrónica al personal de las Fuerzas Armadas y al público en general | |||||

| Definición o descripción | Mide el monto de transacciones realizadas por la Banca Electrónica. | |||||

| Nivel de desagregación | Niveles de desagregación: - Tipo de Servicio: - Sexo: Mujeres, Hombres | Periodicidad o frecuencia de medición | Anual | |||

| Tipo | Estratégico | Acumulado o periódico | Acumulado | |||

| Unidad de medida | $ millones de pesos | Periodo de recolección de los datos | Enero a Diciembre | |||

| Dimensión | Eficacia | Disponibilidad de la información | Enero | |||

| Tendencia esperada | Ascendente | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento | |||

| Método de cálculo | Monto por transacciones electrónicas = Monto total de transacciones electrónicas realizadas en el año n | |||||

| Observaciones | Mide el monto total por transacciones electrónicas realizadas | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Monto de transacciones electrónicas realizadas en el año n. | Valor variable 1 | $85,177 millones | Fuente de información variable 1 | Registros generados por Banjercito | |

| Nombre variable 2 | | Valor variable 2 | | Fuente de información variable 2 | | |

| Sustitución en método de cálculo | Monto por transacciones electrónicas =  | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | $85,177 millones | | |||||||||

| Año | 2017 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A. | Por ser parámetro no cuenta con meta | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| N/D | N/D | N/D | N/D | N/D | 85,177 | 84,421 | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

Parámetro 2 del Objetivo prioritario 4

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO | ||||||

| Nombre | Transacciones electrónicas por Género. | |||||

| Objetivo prioritario | Impulsar y facilitar el uso de la Banca Electrónica al personal de las Fuerzas Armadas y al público en general | |||||

| Definición o descripción | Mide la proporción hombre y mujer de las transacciones realizadas por la Banca Electrónica. | |||||

| Nivel de desagregación | Niveles de desagregación: - Tipo de Servicio: - Sexo: Mujeres, Hombres | Periodicidad o frecuencia de medición | Anual | |||

| Tipo | Estratégico | Acumulado o periódico | Acumulado | |||

| Unidad de medida | Porcentaje de transacciones por Mujeres y Hombres | Periodo de recolección de los datos | Enero a Diciembre | |||

| Dimensión | Eficacia | Disponibilidad de la información | Enero | |||

| Tendencia esperada | Constante | Unidad responsable de reportar el avance | Dirección de Planeación y Seguimiento | |||

| Método de cálculo |  | |||||

| Observaciones | | |||||

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE La línea base debe corresponder a un valor definitivo para el ciclo 2018 o previo, no podrá ser un valor preliminar ni estimado. | ||||||

| Nombre variable 1 | Número de transacciones mujer / hombre | Valor variable 1 | 4,220,534 Mujeres 27,896,990 Hombres | Fuente de información variable 1 | Registros generados por Banjercito. | |

| Nombre variable 2 | Número total de transacciones electrónicas | Valor variable 2 | 32,117,524 | Fuente de información variable 2 | Registros generados por Banjercito | |

| Sustitución en método de cálculo |  | |||||

| VALOR DE LÍNEA BASE Y METAS | |||||||||||

| Línea base | Nota sobre la línea base | ||||||||||

| Valor | 13.1% DATO 2019 | Hay dos resultados, ya que es una proporción de mujer y hombre. | |||||||||

| Año | 2018 | ||||||||||

| Meta 2024 | Nota sobre la meta 2024 | ||||||||||

| N/A. | Por ser parámetro no cuenta con meta | ||||||||||

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO Se deberán registrar los valores acorde a la frecuencia de medición de la Meta para el bienestar o Parámetro. Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda. | |||||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |||||

| N/D | N/D | N/D | N/D | N/D | N/D | 13.1% | |||||

| METAS Sólo aplica para Metas para el bienestar. Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición. | |||||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | |||||||

| | | | | | |||||||

9.- Epílogo: Visión hacia el futuro

Con base en los objetivos, estrategias y metas establecidas, se estima que la Institución mantendrá un crecimiento en los activos, por lo que al finalizar el 2024 se administrarán más de $98,000 millones, con una cartera total de $72,839 millones, impulsado por la madurez y estabilidad de los Préstamos Quirografarios a 3 años, las estrategias de innovación de nuevos créditos. En lo que respecta al pasivo, la captación tradicional se verá favorecida para cerrar el 2024 con un saldo de $38,219; por su parte los Fondos de Ahorro y Trabajo se estiman en más de $62,000 millones, así como un capital contable de $33,656 millones favorecido por el crecimiento de las utilidades.

Previsión de modificación a la estructura orgánica.

La plantilla orgánica de Banjercito ha permanecido sin cambios significativos en los últimos 10 años(1), aun cuando ha sido evidente el crecimiento en el saldo de cartera y en su operación bancaria en general;

actualmente se cuenta con 1,841 plazas. Para ello, se prevé un requerimiento adicional de plazas para cubrir la infraestructura humana que requiere el crecimiento programado de las sucursales, así como reforzar la operación de algunas áreas del corporativo, principalmente.

Banjercito, como Institución de Banca de Desarrollo, continuará atendiendo de manera prioritaria a los integrantes de las Fuerzas Armadas, pero con más alternativas de crédito y de productos de ahorro e inversión disponibles también para sus familiares y para el público en general.

De igual manera, el compromiso por bancarizar a su nicho de mercado es permanente, por lo que el fortalecimiento de su administración en materia operativa y financiera será continuo, con los más altos estándares de calidad e innovación. Con toda seguridad, el Banco mantendrá un adecuado nivel de crecimiento que le permitirá ubicarse en mayor medida como una Institución altamente competitiva dentro del Sistema Financiero Mexicano, gracias a la calidad de sus servicios, la modernización de sus operaciones y la atención personalizada con altos niveles de seguridad.

Desde luego, su operación atenderá en todo momento las directrices que establezcan las autoridades financieras y sectoriales del país, y la legislación vigente. Todo ello, sin duda demandará de un esfuerzo conjunto del personal de la Institución para el logro de los objetivos enmarcados dentro de este Programa Institucional.

En México, se vislumbra que continúe con sus tasas de crecimiento demográfico, en espera de los resultados del censo poblacional en 2020, lo que sin duda dará idea del impacto del evidente problema de emisiones de gases contaminantes, falta de alimentos y cambio climático.

Por su parte, en temas Macroeconómicos y Globales se estima que en 2030, México se mantenga dentro de las 10 mejores economías mundiales, esperando establecerse como una economía fuerte y un destino favorable para las inversiones de los países en desarrollo.

Dentro del Sistema Financiero en México con la participación de más de 50 bancos, 44 sociedades financieras populares y 159 sociedades cooperativas autorizadas, Banjercito enfrenta un gran reto para acercar los servicios de Banca y Crédito a su sector objetivo, es por ello que para el 2030 pretende contar con más de 100 Sucursales Bancarias en áreas de alta demanda por parte de las Fuerzas Armadas y duplicar la Red de Cajeros Automáticos a lo largo del territorio Nacional, de igual forma el mercado demanda nuevas formas de llegar a los clientes y cubrir sus necesidades con el objetivo de facilitar su acceso al crédito, por lo que será prioridad la inversión en recursos tecnológicos.

Ciudad de México, a 24 de agosto de 2020.- El Gral. Bgda. D.E.M., Dir. Gral., Ricardo Flores González.- Rúbrica.

1 La Estructura Orgánica en 2010 era de 1,585 plazas; en 2015 de 1,766 plazas; y en 2019 (vigente) de 1,841 plazas.