RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de lápices originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE LÁPICES ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 08/24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 26 de mayo de 2014, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución final de la investigación antidumping sobre las importaciones de lápices, originarias de la República Popular China, independientemente del país de procedencia. Esta mercancía ingresa por la fracción arancelaria 9609.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Resolución Final, mediante la cual la Secretaría determinó una cuota compensatoria definitiva de 0.0299 dólares de los Estados Unidos de América, en adelante dólares, por pieza a las importaciones de lápices originarias de la República Popular China, en adelante China.

B. Examen de vigencia previo

2. El 3 de junio de 2020, se publicó en el DOF la "Resolución final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de lápices originarias de la República Popular China, independientemente del país de procedencia", mediante la cual la Secretaría determinó prorrogar la vigencia de la cuota compensatoria de 0.0299 dólares por pieza, por cinco años más, contados a partir del 27 de mayo de 2019.

C. Aviso sobre la vigencia de cuotas compensatorias

3. El 14 de septiembre de 2023, se publicó en el DOF el "Aviso sobre la vigencia de cuotas compensatorias", mediante el cual se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó los lápices, objeto del presente procedimiento, y señaló como último día de vigencia de la cuota compensatoria el 27 de mayo de 2024.

D. Manifestación de interés

4. El 12 de marzo de 2024, Dixon Comercializadora, S.A. de C.V., en adelante Dixon, manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de lápices originarias de China.

E. Resolución de inicio del examen de vigencia

5. El 25 de abril de 2024, se publicó en el DOF la "Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de lápices originarias de la República Popular China, independientemente del país de procedencia", en adelante Resolución de Inicio. La Secretaría fijó como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2023 y como periodo de análisis el comprendido del 1 de enero de 2019 al 31 de diciembre de 2023.

F. Producto objeto de examen

1. Descripción general

6. El producto objeto de examen es el lápiz, ya sea de grafito o de color. El lápiz es un instrumento que se utiliza para escribir, trazar, dibujar o iluminar. Se compone de una puntilla que está contenida en un cuerpo sólido, que debe afilarse para su uso y cuya funcionalidad se basa en el desgaste de la puntilla al deslizarse sobre una superficie. Además, puede tener la propiedad de borrarse.

7. El lápiz puede tener forma, longitud y grosor distintos, así como durezas diferentes en la mina de grafito o de color, de acuerdo con las necesidades del usuario, sin ver alteradas sus características fundamentales.

8. La descripción del producto objeto de examen es consistente con la definición de lápiz incluida en la Norma Mexicana NMX-N-086-SCFI-2009 "Productos para Oficinas y Escuelas-Lápices de Escritura y Color", y la "Declaratoria de vigencia de la Norma Mexicana NMX-N-086-SCFI-2009", publicada en el DOF, el 5 de agosto de 2009. En general, un lápiz tiene tres secciones: punta, cuerpo y cabeza.

2. Tratamiento arancelario

9. El producto objeto de examen ingresa al mercado nacional por la fracción arancelaria 9609.10.01 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, cuya descripción arancelaria es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 96 | Manufacturas diversas |

| Partida 96.09 | Lápices, minas, pasteles, carboncillos, tizas para escribir o dibujar y jaboncillos (tizas) de sastre. |

| Subpartida 9609.10 | -Lápices. |

| Fracción 9609.10.01 | Lápices. |

| NICO 00 | Lápices. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, publicado en el DOF el 7 de junio de 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicado en el DOF el 22 de agosto de 2022.

10. De acuerdo con el Decreto LIGIE 2022, las importaciones que ingresan a través de la fracción arancelaria 9609.10.01 con Número de Identificación Comercial, en adelante NICO, 00 de la TIGIE están sujetas a un arancel de 15%.

11. Las importaciones originarias de países con los que México tiene celebrados tratados de libre comercio están exentas de arancel. No obstante, de conformidad con el artículo sexto y Apéndice III del "Acuerdo por el que se da a conocer la tasa aplicable del Impuesto General de Importación para las mercancías originarias de la región conformada por México, Australia, Brunéi, Canadá, Chile, Japón, Malasia, Nueva Zelanda, Perú, Singapur y Vietnam, que corresponden a Vietnam", publicado en el DOF el 31 de agosto de 2022, las importaciones originarias de Vietnam, que se clasifican en la fracción arancelaria 9609.10.01 están sujetas a un arancel de 4.5% para 2025.

12. La unidad de medida en la TIGIE es la pieza.

3. Proceso productivo

13. Para la elaboración de los lápices, por lo general, se requiere de una mina de grafito o de color; para el cuerpo, una tablilla de madera, plástico y papel, entre otros materiales; pintura o lava y, en su caso, un casquillo metálico o una goma para borrar. Por otra parte, el 95% de la producción mundial de dichas mercancías corresponde a lápices de madera, cuyo proceso de producción, en general, consiste en: fabricación de la tablilla, canalizado, formación del cuerpo del lápiz, pintado y acabado.

14. El proceso general para la producción de lápices de madera es el siguiente:

a. Fabricación de la tablilla: a partir de un bloque de madera se realizan cortes para obtener las tablillas.

b. Canalizado: la tablilla de madera pasa a través de cuchillas para formar canales en los que se introduce la puntilla.

c. Formación del cuerpo del lápiz: a la tablilla canalizada se le aplica adhesivo, se coloca la puntilla y otra tablilla encima para formar un sándwich o esbozo. Posteriormente se pule y se modela (corta) de acuerdo con la forma que tendrá el lápiz en "crudo".

d. Pintado: el lápiz se pasa por máquinas que lo pintan, secan y pulen; en su caso, el lápiz puede pasar a la siguiente etapa sin pintar, o bien, se le puede decorar.

e. Acabado: una vez que ha sido pintado, dependiendo de las especificaciones del cliente, el lápiz puede ser llevado a un proceso de encasquillado o a un proceso donde se le sacará punta y se le marcará con algún logotipo.

15. El proceso productivo de algunos lápices de cuerpo diferente a los de madera puede variar en la etapa de inicio de la producción, ya que pueden utilizar máquinas de extrusión para el lápiz de plástico y embobinadoras para el lápiz de papel y otros materiales, pero una vez formado el lápiz en "crudo", los procesos ulteriores son similares a los que sigue el lápiz de madera.

4. Normas

16. Al producto objeto de examen le aplican las siguientes normas nacionales e internacionales:

| Norma

| Rubro

|

| NMX-N-086-SCFI-2009 | Productos para Oficinas y Escuelas-Lápices de Escritura y Color. |

| NOM-252-SSA1-2011 | Salud ambiental. Juguetes y artículos escolares. Límites de biodisponibilidad de metales pesados. Especificaciones químicas y métodos de prueba. |

| NOM-050-SCFI-2004 | Información comercial-Etiquetado general de productos. |

| ANSI Z356.1-1994 | Materiales de Arte y Artesanía-Crayones. Instituto Nacional de Estándares de América, ANSI por las siglas en inglés de American National Standards Institute. |

| ASTM D-4236-94 | Práctica Estándar para Etiquetado de Materiales de Arte por Riesgos Crónicos para la Salud. Sociedad Americana para Pruebas y Materiales, ASTM por las siglas en inglés de American Society for Testing and Materials. |

Fuente: Puntos 9 y 10 de la Resolución Final.

5. Usos y funciones

17. El producto objeto de examen es un instrumento de mano utilizado para escribir o dibujar, usualmente sobre papel.

G. Convocatoria y notificaciones

18. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto objeto de examen, al Gobierno de China y a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

19. El 25 de abril de 2024, la Secretaría notificó el inicio del procedimiento a las partes de que tuvo conocimiento y al Gobierno de China. El plazo venció el 5 de junio de 2024.

H. Partes interesadas comparecientes

20. Las partes interesadas que comparecieron en tiempo y forma al presente procedimiento son las siguientes:

1. Productora nacional

Dixon Comercializadora, S.A. de C.V.

Blvd. Manuel Ávila Camacho No. 24, piso 20

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

2. Coadyuvantes

Newell Brands de México, S.A. de C.V.

Newell Rubbermaid Mexicali, S. de R.L. de C.V.

Paseo de los Tamarindos No. 60, piso 4

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

I. Primer periodo de ofrecimiento de pruebas

21. A solicitud de Dixon, Newell Brands de México, S.A. de C.V. y Newell Rubbermaid Mexicali, S. de R.L. de C.V., en adelante Newell Brands y Newell Rubbermaid, respectivamente, la Secretaría otorgó una prórroga de tres días hábiles para que presentaran su respuesta al formulario de examen de vigencia, así como los argumentos y pruebas que a su derecho conviniera. El plazo venció el 10 de junio de 2024.

22. El 10 de junio de 2024, Dixon, Newell Brands y Newell Rubbermaid presentaron su respuesta al formulario de examen de vigencia, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

J. Réplicas

23. Debido a que no comparecieron contrapartes de la producción nacional, no hubo lugar a la presentación de réplicas.

K. Requerimiento de información

24. El 3 de julio de 2024, la Secretaría notificó un requerimiento de información a Dixon. El plazo venció el 17 de julio de 2024.

1. Prórroga

25. A solicitud de Dixon, la Secretaría otorgó una prórroga de cuatro días hábiles para que presentara su respuesta al requerimiento de información a que se refiere el punto inmediato anterior. El plazo venció el 23 de julio de 2024.

2. Productora nacional

a. Dixon

26. El 23 de julio de 2024, Dixon respondió al requerimiento de información referido en el punto 24 de la presente Resolución para que, entre otras, subsanara cuestiones de forma; proporcionara una metodología que permitiera identificar al producto objeto de examen; presentara los ajustes para llevar el precio de exportación a nivel ex fábrica; explicara cuál es la diferencia entre las facturas fiscales y las facturas de venta; demostrara que las facturas que presentó amparan las ventas para el consumo en el mercado interno de China, toda vez que no se confirmó la existencia de las empresas indicadas como compradoras; corrigiera inconsistencias de los volúmenes y precios de las facturas presentadas para el cálculo de valor normal; aportara la base de datos de importaciones completa para la fracción arancelaria 9609.10.01 de la TIGIE para el periodo de análisis, y proporcionara una metodología de depuración para obtener el valor, volumen y precio de las importaciones originarias de China y de otros orígenes; calculara los precios de las importaciones de China y de otros orígenes considerando los gastos de internación para el periodo analizado y proyectado; explicara el comportamiento de los precios de China y de otros orígenes en el mercado mexicano durante el periodo de análisis e indicara si se observaron niveles de subvaloración del producto objeto de examen en relación con el precio de venta al mercado interno; explicara el comportamiento de sus indicadores económicos y financieros y el impacto de la vigencia de la cuota compensatoria, en relación con las importaciones de China en dichos indicadores durante el periodo analizado; presentara los Estados de Costos, Ventas y Utilidades de ventas al mercado interno y al mercado de exportación para el periodo analizado, así como para el periodo proyectado en un escenario de eliminación de la cuota compensatoria; explicara la metodología para estimar las cifras de la capacidad instalada reportadas en el periodo analizado; aclarara el comportamiento del mercado medido a través del Consumo Nacional Aparente, en adelante CNA, para el periodo proyectado; proporcionara el soporte de los datos y operaciones que utilizó para calcular el volumen de las importaciones originarias de China y de otros orígenes, y sus estimaciones para obtener el volumen de producción y ventas al mercado interno para el periodo proyectado; sustentara que los indicadores de inventarios, exportaciones y capacidad instalada permanecen constantes en el periodo proyectado; sustentara el comportamiento de las importaciones chinas en caso de que se elimine la cuota compensatoria, así como de las importaciones de otros países, precios, CNA, producción, producción orientada al mercado interno, ventas internas, exportaciones, inventarios, empleo, salarios, productividad, capacidad instalada y su utilización, y explicara los efectos negativos en cada uno de los indicadores económicos y financieros; y exhibiera un análisis del potencial exportador y de la capacidad exportadora de China en relación con el mercado nacional y la producción para el periodo objeto de examen.

L. Otras comparecencias

27. El 15 de mayo de 2024, Comercializadora México Americana, S. de R.L. de C.V. compareció para manifestar que no participaría en el presente procedimiento.

M. Segundo periodo de ofrecimiento de pruebas

28. El 1 de agosto de 2024, la Secretaría notificó a Dixon, Newell Brands y Newell Rubbermaid la apertura del segundo periodo de ofrecimiento de pruebas, y las convocó para presentar los argumentos y las pruebas que estimaran pertinentes. El plazo venció el 10 de septiembre de 2024.

29. El 10 de septiembre de 2024, Dixon, Newell Brands y Newell Rubbermaid presentaron sus argumentos y pruebas correspondientes al segundo periodo de ofrecimiento de pruebas, los cuales constan en el expediente administrativo del caso y fueron considerados para la emisión de la presente Resolución.

N. Requerimientos de información

30. El 20 de septiembre de 2024, la Secretaría notificó un requerimiento de información a Dixon. El plazo venció el 7 de octubre de 2024.

31. El 20 de septiembre de 2024, la Secretaría solicitó al Servicio de Administración Tributaria, en adelante SAT, pedimentos con su respectiva factura y documentos anexos.

1. Prórroga

32. A solicitud de Dixon, la Secretaría otorgó una prórroga de cuatro días hábiles para que presentara su respuesta al requerimiento de información a que se refiere el punto 30 de la presente Resolución. El plazo venció el 11 de octubre de 2024.

2. Productora nacional

a. Dixon

33. El 11 de octubre de 2024, Dixon respondió al requerimiento de información referido en el punto 30 de la presente Resolución, para que, entre otras cuestiones, explicara a que se refiere el término "error unidad de medida" en su base de datos de precios en China; exhibiera el documento que corrobore el listado de productos señalados por una empresa productora china; excluyera producto que no es objeto de examen de los cálculos de valor normal; aclarara por qué la información histórica y proyectada de sus estados de costos, ventas y utilidades de ventas al mercado interno no coinciden con los inventarios; explicara por qué se generan márgenes operativos idénticos en el mercado nacional y en el de exportación; justificara su estimación de que el CNA permanecerá constante en el periodo proyectado 2024; aclarara cuales son los "pronósticos internos" a los que hace referencia en su estimación de crecimiento; sustentara que las importaciones provenientes de China crecerán 100% y las de otros orígenes 10% en el periodo proyectado; explicara cuál es el "análisis efectuado por Dixon" para acoplarse al menor nivel de producción en su estimación del empleo directo; explicara por qué señaló que los precios de las importaciones se incrementarán 5% en 2024, si en su estimación muestra una disminución del 24% en relación con 2023; sustentara que los precios de las importaciones de China se incrementarían debido al aumento estimado "en los costos de la madera internacional"; y proporcionara un factor de conversión de kilogramos a piezas y la hoja de cálculo que permita a la Secretaría replicar dicho factor.

3. No partes

34. El 3 de octubre de 2024, el SAT respondió al requerimiento de información referido en el punto 31 de la presente Resolución, para que proporcionara diversos pedimentos de importación con documentos anexos.

O. Hechos esenciales

35. El 30 de octubre de 2024, la Secretaría notificó a Dixon, Newell Brands y Newell Rubbermaid los hechos esenciales del procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping. El 13 de noviembre de 2024, Dixon, Newell Brands y Newell Rubbermaid, presentaron argumentos a los hechos esenciales, los cuales constan en el expediente administrativo y fueron considerados para emitir la presente Resolución.

P. Audiencia pública

36. El 23 de octubre de 2024, la Secretaría notificó a Dixon, Newell Brands y Newell Rubbermaid la celebración de la audiencia pública del procedimiento.

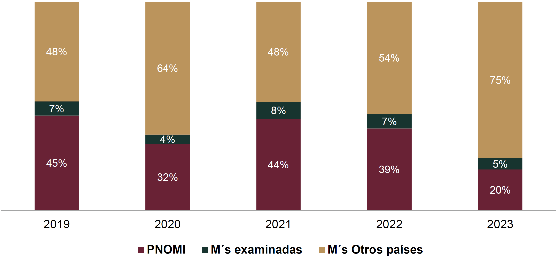

37. El 6 de noviembre de 2024, se celebró la audiencia pública del presente procedimiento, la cual contó con la participación de Dixon, Newell Brands y Newell Rubbermaid, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46, fracción I de la Ley Federal de Procedimiento Contencioso Administrativo, en adelante LFPCA.

Q. Alegatos

38. El 13 de noviembre de 2024, Dixon, Newell Brands y Newell Rubbermaid presentaron sus alegatos los cuales constan en el expediente administrativo y fueron considerados para emitir la presente Resolución.

R. Opinión de la Comisión de Comercio Exterior

39. Con fundamento en los artículos 58 de la Ley de Comercio Exterior, en adelante LCE, y 19, fracción XI del Reglamento Interior de la Secretaría de Economía, en adelante RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Cuarta Sesión Ordinaria del 4 de abril de 2025. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

40. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 67, 70, fracción II y 89 F de la LCE, y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del RISE.

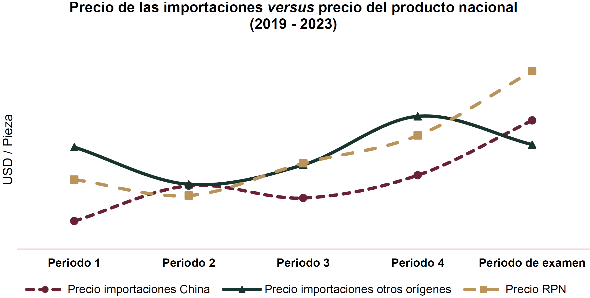

B. Legislación aplicable

41. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la LFPCA y el Código Federal de Procedimientos Civiles, este último, de aplicación supletoria, de conformidad con lo señalado en los artículos 5 y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

42. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegó, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

43. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

44. En el procedimiento de examen de vigencia de la cuota compensatoria no comparecieron empresas productoras exportadoras, importadoras ni el Gobierno de China. La Secretaría contó con información y pruebas presentadas por Dixon. Newell Brands y Newell Rubbermaid indicaron que participan en su carácter de coadyuvantes de la producción nacional, adhiriéndose a lo que Dixon manifestó.

45. La Secretaría realizó el examen sobre la repetición o continuación de la práctica de discriminación de precios a partir de la información y pruebas presentadas por Dixon, y de la que ella misma se allegó, conforme a los artículos 6.8 y Anexo II del Acuerdo Antidumping, 54 segundo párrafo y 64 último párrafo de la LCE.

46. Dixon manifestó que la eliminación de la cuota compensatoria impuesta a las importaciones de lápices originarias de China dará lugar a la continuación de la práctica desleal, es decir, continuará su ingreso al mercado nacional en condiciones de discriminación de precios.

47. Para demostrar la continuación de la discriminación de precios, Dixon presentó la información relativa para los cálculos del precio de exportación, el valor normal y el margen de discriminación de precios conforme a la comparación de ambos elementos. Agregó que atendió cabalmente los ajustes y aclaraciones que la Secretaría le solicitó, mediante diversos requerimientos de información.

1. Precio de exportación

48. En su respuesta al formulario de examen de vigencia, Dixon proporcionó el listado de importaciones originarias de China que ingresaron por la fracción arancelaria 9609.10.01 de la TIGIE, durante el periodo de enero a diciembre de 2023, que obtuvo del SAT, a través de la Asociación Mexicana de Fabricantes de Instrumentos para Escritura y Similares, A.C. (AMFIES). Manifestó que la fracción arancelaria 9609.10.01 de la TIGIE comprende únicamente a los lápices, por lo que a través de esta no debe ingresar mercancía distinta.

49. Dixon señaló que, el precio de exportación lo reportó a un nivel de aduana para su importación a México, mientras que el valor normal lo proporcionó a nivel ex fábrica. Explicó que la existencia de discrepancias entre los precios obra en favor de las exportadoras chinas, debido a la imposibilidad de obtener información sobre fletes, seguros y otros gastos incurridos en la exportación a México. No presentó información sobre los ajustes para llevar el precio de exportación a nivel ex fábrica.

50. La Secretaría realizó un requerimiento de información a Dixon para que proporcionara, entre otra, una metodología de identificación del producto objeto de examen; añadiera a la base de datos columnas relacionadas con la descripción de producto, el tipo de cambio, los términos de venta y elementos que explicaran la identificación de la mercancía; proporcionara explicaciones sobre la consideración de los precios de los lápices en el cálculo, y la propuesta de ajustes al precio de exportación, considerando el valor en aduana y, en función del término de venta que hace referencia.

51. Respecto a la identificación del producto objeto de examen, Dixon proporcionó los siguientes criterios para identificar el producto objeto de examen en el listado de importaciones:

a. Excluyó mercancía distinta a lápices, tales como marcadores, lapiceros, juego de papelería, crayones de cera, juegos o sets con sacapuntas, tijeras, goma, cuaderno, surtido escolar, lápiz con adorno de peluche, etcétera.

b. Excluyó operaciones que indican en su descripción palabras como bolig, cray, lapicero, set escolar, sacapun, cera, accesor, papel, hoja, gira, past, goma, borrador, estuche de arte, ya que se trata de mercancía distinta a los lápices objeto de examen.

c. Excluyó operaciones en las que no fue posible identificar separadamente al producto objeto de examen de otros componentes.

52. Como respuesta al requerimiento formulado por la Secretaría, Dixon agregó las columnas solicitadas en la base de importaciones. En una columna identificó por operación si correspondía o no a mercancía objeto de examen y, en otra columna, reportó los elementos que consideró para la exclusión de diversas operaciones, debido a que:

a. Son importaciones realizadas bajo el Programa de la Industria Manufacturera, Maquiladora y de Servicios de Exportación, en adelante Programa IMMEX.

b. "[P]resentan errores en unidad de medida".

c. Corresponden a set de productos.

d. Son mercancías que no corresponden a los lápices objeto de examen.

53. Respecto al término de venta, Dixon señaló que la información no es proporcionada por la autoridad aduanera en el listado de importaciones que obtuvo del SAT, por lo que los precios se deben considerar a nivel ex fábrica. Asimismo, incluyó la totalidad de las operaciones del producto objeto de examen en el cálculo del precio de exportación, y proporcionó el tipo de cambio, para el cual, no presentó pruebas.

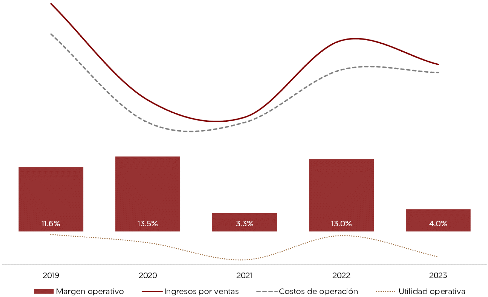

54. Con base en las respuestas proporcionadas por la producción nacional, la Secretaría le requirió a Dixon para que explicara a qué se refería cuando identificó a las operaciones como "error en unidad de medida" y los documentos que sustentaran su respuesta. Dixon respondió que, derivado de su experiencia como productor e importador de lápices, consideró que las operaciones que reportan precios por arriba de cinco pesos por pieza podrían no corresponder a los lápices objeto de examen. Como ejemplos, presentó la página de Internet de una importadora en donde identificó que el producto importado no corresponde a lápices objeto de examen y cuyo precio es superior a 29 dólares. También aportó copia de una factura de compra y la página de Internet de amazon.com.mx, donde se observa que el producto objeto de examen referido en la factura se importa en estuches, siendo que el precio unitario sería más bajo. Reiteró que las operaciones bajo esta clasificación deben excluirse del análisis de las operaciones, ya que no se tiene certeza de que se trata de la mercancía examinada.

55. Dixon calculó un precio de exportación promedio ponderado expresado en dólares por pieza.

56. Por su parte, la Secretaría se allegó de las estadísticas de importación que reporta el Sistema de Información Comercial de México, en adelante SIC-M, que ingresaron a través de la fracción arancelaria 9609.10.01 de la TIGIE, originarias de China, durante el periodo de enero a diciembre de 2023. Comparó dicha información con la que aportó Dixon, en cuanto a descripción del producto, número de operaciones, volumen y valor, sin encontrar diferencias.

57. Cabe señalar que las empresas Newell Brands de México y Newell Rubbermaid Mexicali presentaron el listado de las importaciones de lápices que efectuaron durante el periodo de examen. La Secretaría identificó que las operaciones reportadas fueron clasificadas por la empresa por tipo de producto en examinado y no examinado; asimismo, realizó una comparación entre el listado y las importaciones del SIC-M encontrando diferencias en algunas operaciones.

58. La Secretaría determinó, para efectos del cálculo del precio de exportación, emplear las estadísticas de importación del SIC-M, en virtud de que tal información se obtiene previa validación de los pedimentos aduaneros, que se da en un marco de intercambio de información entre agentes y apoderados aduanales y la autoridad aduanera. Al mismo tiempo, la información estadística es revisada por el Banco de México y, por lo tanto, la consideró como la mejor información disponible para la estimación del precio de exportación.

59. Con el fin de tener certeza de la mercancía incluida en el análisis, la Secretaría consideró razonables los criterios propuestos por Dixon señalados en el punto 51 de la presente Resolución, toda vez que estos permiten identificar de manera razonable la mercancía examinada.

60. Respecto a los señalamientos de Dixon, descritos en el punto 52 de la presente Resolución, la Secretaría aclaró que:

a. Para el análisis del precio de exportación, consideró aquellas operaciones que por su descripción permiten identificar la mercancía examinada, considerando las operaciones con clave de pedimento definitivo y temporal, por lo que excluyó las operaciones con claves que implican un cambio de régimen.

b. El criterio de descarte sugerido por Dixon por precio no es aceptable, ya que el precio no puede ser simultáneamente una variable de análisis y un criterio de identificación de la mercancía examinada. Por lo anterior, las operaciones que, de conformidad con lo que aquí se señala, correspondían a lápices objeto del presente procedimiento, se incluyeron en el cálculo del precio de exportación.

61. En cuanto a las operaciones de importación del producto examinado, la Secretaría observó que ingresó mercancía bajo más de un término de venta, incluido el ex fábrica. A fin de contar con más información, la Secretaría solicitó al SAT pedimentos de importación y la documentación anexa de esas operaciones efectuadas durante el periodo de examen. De la

revisión documental, corroboró las descripciones de producto y los incoterms bajo los cuales ingresó la mercancía a México durante el 2023 y contó con datos relacionados con el traslado de lápices que fueron incluidos en el cálculo de precio de exportación y aplicados cuando el término de venta así lo exigía.

a. Determinación

62. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 40, 53 y 54 del RLCE, la Secretaría calculó el precio de exportación promedio ponderado en dólares por pieza, para los lápices originarios de China, durante el periodo de examen, a partir de la metodología de identificación propuesta por Dixon y de la información que obtuvo del SAT y del SIC-M.

2. Valor normal

63. Para el cálculo del valor normal promedio, Dixon proporcionó facturas fiscales de lápices en el mercado interno de China dentro del periodo de examen, correspondientes a una empresa productora en ese país. Indicó que las referencias de precios son válidas y razonables, debido a que la empresa que emitió las facturas es una fabricante típica en el mercado de China, corresponden a transacciones ordinarias en el curso de sus negocios, contienen precios netos a nivel ex fábrica y son equiparables a los precios de los pedimentos de importación que se emplearon para determinar el precio de exportación.

64. Señaló que ajustó los montos por producto dividiendo el precio entre el número de lápices contenido en cada estuche. Empleó el tipo de cambio de yuanes, a dólares que obtuvo de la página de Internet de Investing https://mx.investing.com/currencies/cny-usd-historical-data, que es de uso común y generalizado para realizar conversiones cambiarias.

65. La Secretaría requirió a Dixon información relacionada con el perfil y existencia de la empresa de la cual obtuvo los precios en el mercado interno de China; una explicación sobre las facturas comerciales; aclaraciones, cambios y correcciones en el cálculo del valor normal; la utilización de una fuente oficial para determinar el tipo de cambio aplicable; y la propuesta de ajustes al valor normal, la metodología y el soporte documental correspondiente.

66. Como respuesta al requerimiento de información, Dixon manifestó que la empresa productora se estableció en China en octubre de 2013 y se dedica a la fabricación de lápices y artículos educativos, entre otros. Puntualizó que la empresa realiza ventas de lápices en el mercado chino y en el de exportación. Para acreditar lo anterior, presentó una carta de la empresa productora y copia de su licencia de negocio donde se señala su objeto social, fecha de constitución y su ubicación en China.

67. Respecto a la explicación de las facturas de venta, Dixon explicó que, al momento de emitir facturas de venta, toda empresa debe emplear el mismo documento, el cual es un formato establecido por la oficina de impuestos local (Tax Bureau). En el campo de "información del vendedor" del formato de factura se agregan los datos de la empresa emisora, lo que le permite al documento ser identificable como una factura de venta emitida por la empresa. Agregó que las facturas pueden presentar diferentes formatos en función de su tipo: papel o electrónicas. Presentó un correo electrónico de la empresa productora china que ejemplifica el formato de facturación.

68. Dixon señaló que las facturas de venta corresponden a ventas a clientes establecidos en ese país, de acuerdo con los datos de identificación del comprador señalados en las facturas de venta. Para sustentarlo, proporcionó las licencias de negocio de los clientes de la empresa productora, que obtuvo del Sistema Nacional de Publicidad de Información Crediticia Empresarial en China, donde se identifica a estos agentes económicos como empresas establecidas legalmente en China para llevar a cabo operaciones comerciales.

69. Presentó datos adicionales para la descripción de las mercancías facturadas, el catálogo de productos y listados de información de descripciones observadas en las facturas. Con base en su respuesta, realizó las correcciones pertinentes en función de la descripción y número de piezas facturadas para el cálculo del valor normal.

70. Explicó que los precios de las facturas de venta están expresados en renminbis, por lo que, para estimar el valor normal en dólares, Dixon presentó el tipo de cambio que obtuvo de la página de Internet del Banco Popular de China www.pbc.gov.cn/eportal/fileDir/diaochatongjisi/resource/cms/2024/01/2024011714335897418.pdf. La Secretaría revisó los datos proporcionados y corroboró el tipo de cambio utilizado.

71. Para obtener los precios en dólares por pieza, Dixon consideró el volumen en piezas indicado en la descripción de producto señalada en las mismas facturas de venta, así como un catálogo y listado de productos que obtuvo de la empresa productora.

72. Respecto a los términos de venta considerados en las facturas, Dixon proporcionó una carta expedida por personal de la empresa fabricante en china, en la cual manifiesta que los precios reportados en las facturas utilizadas en el valor normal, son a nivel ex fábrica. Por lo anterior, no proporcionó ajustes al valor normal por términos y condiciones de venta.

73. La Secretaría requirió adicionalmente a Dixon que presentara copia del documento que permitiera corroborar el listado de productos referido y aclaraciones sobre los productos considerados en el cálculo del valor normal. En cuanto al listado de información, la empresa proporcionó una comunicación electrónica con la productora china, con la que sustentó el origen de la información.

74. Dixon explicó que incluyó productos en el cálculo del valor normal a partir de las descripciones proporcionadas por la productora china, para confirmarlo presentó información sobre tres códigos de producto relacionados con la mercancía objeto de examen y modificaciones a los cálculos en función de sus respuestas.

75. Reiteró que las referencias de precios son idóneas y pertinentes para el cálculo del valor normal, ya que corresponden a la mercancía examinada; son operaciones de venta realizadas durante la totalidad de los meses que componen a los meses del periodo examinado, contando con una muestra de facturas de venta válidas para el cálculo del valor normal; las ventas de la empresa china representan una parte importante del mercado interno, además de que cuenta con más de 10 años de experiencia en dicho mercado y en las facturas se observa que las operaciones se realizaron entre una fabricante y clientes efectivamente establecidos en China.

76. Respecto a las referencias de precios, la Secretaría realizó una búsqueda de información en Internet, y a partir de lo publicado por la empresa FDI China Co. Ltd. (https://fdichina.com/blog/fapiao-invoice-in-china-and-taxes/), observó que las facturas fiscales en China son recibos oficiales emitidos por el Gobierno que sirven como prueba de transacción, son documentos obligatorios por ley y cruciales para las empresas que realizan actividades imponibles, como la venta de bienes o la prestación de servicios en ese país. Cabe señalar que la empresa FDI China Co., Ltd., se reconoce como líder de inversión extranjera directa en China y ofrece servicios de registro de empresas, contabilidad, impuestos, cumplimiento y banca para satisfacer necesidades comerciales en China.

77. Por lo anterior, la Secretaría consideró que las facturas de venta presentadas por Dixon son una base razonable para estimar el valor normal, toda vez que son comprobantes legales emitidos por el Gobierno, por bienes o servicios adquiridos, además de que, de acuerdo con la información aportada por Dixon, corresponden a la venta del producto examinado, emitidas por una productora china durante 2023.

78. Respecto de la descripción de los tres códigos de producto referidos en el punto 74 de la presente Resolución, la Secretaría incluyó en el cálculo de valor normal a las operaciones relacionadas directamente con el producto examinado, considerando lo siguiente:

a. Dixon proporcionó fotografías y especificaciones técnicas de dichos códigos de producto, de los cuales, la Secretaría concluyó que dos corresponden a lápices objeto de examen, por lo que se incluyeron en el cálculo del valor normal.

b. Para el tercer código de producto, si bien, corresponde a lápiz objeto de examen, este incluye sacapuntas y goma, por lo que de acuerdo con los criterios para depurar el listado de importaciones señalado en el punto 51 de la presente Resolución, la Secretearía no lo consideró en el cálculo de valor normal, ya que se excluyen las operaciones en las que no es posible identificar separadamente el producto examinado de otros componentes.

79. La Secretaría revisó el catálogo, el listado de productos y la comunicación electrónica presentados por Dixon. Identificó que el catálogo contiene información detallada sobre los productos y es consistente con lo reportado para efectos del cálculo del valor normal. Asimismo, el listado de productos complementa la información del catálogo al proporcionar datos concretos sobre la cantidad de piezas. La comunicación electrónica valida el envío de los documentos y su procedencia directa de la empresa productora. Con base en lo anterior, la Secretaría consideró que los documentos proporcionados respaldan adecuadamente la metodología utilizada por Dixon para calcular los precios en dólares por pieza.

a. Determinación

80. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 31 de la LCE y 40 del RLCE, la Secretaría calculó el valor normal promedio ponderado en dólares por pieza a partir de la información y metodología que aportó Dixon, que corresponde a lápices vendidos en el mercado interno de China durante el periodo de examen.

3. Determinación del análisis sobre la continuación o repetición del dumping

81. De acuerdo con la información y metodología señalada, así como los resultados del análisis de los argumentos y pruebas descritos, con fundamento en los artículos 2.1, 6.8, 11.3 y 11.4 y el Anexo II del Acuerdo Antidumping, 54, segundo párrafo, 64, último párrafo, 70, fracción II y 89 F de la LCE, la Secretaría analizó la información de precio de exportación y de valor normal, y determinó que existen elementos suficientes para sustentar que, de eliminarse la cuota compensatoria, se continuaría la práctica de dumping en las exportaciones a México de lápices originarias de China.

F. Análisis sobre la continuación o repetición del daño

82. De conformidad con los artículos 11.3 del Acuerdo Antidumping; y 70, fracción II y 89 F de la LCE, la Secretaría analizó la información que obra en el expediente administrativo, así como la que ella misma se allegó, con el objeto de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria impuesta a las importaciones de lápices originarias de China daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

83. El análisis de los indicadores económicos y financieros corresponde a la información que proporcionó Dixon, ya que representa la totalidad de la producción nacional del producto similar, tal como se indica en el punto 89 de la presente Resolución. Para tal fin, la Secretaría consideró la información que comprende del 1 enero de 2019 al 31 de diciembre de 2023, la cual incluye tanto el periodo analizado como el periodo de examen, y la relativa a las estimaciones para el periodo proyectado del 1 enero al 31 de diciembre de 2024.

| Periodo analizado

| Periodo

proyectado

|

| enero de 2019 - diciembre de 2023

|

| Periodo 1

| Periodo 2

| Periodo 3

| Periodo 4

| Periodo de

examen

|

| enero -

diciembre de

2019

| enero - diciembre

de 2020

| enero - diciembre

de 2021

| enero - diciembre

de 2022

| enero - diciembre

de 2023

| enero - diciembre

de 2024

|

84. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Rama de producción nacional

85. Dixon manifestó que es una empresa productora de lápices que se encuentra afiliada a la AMFIES y a la Asociación Nacional de Fabricantes de Artículos Escolares y de Oficinas, A.C. Al respecto, proporcionó una carta de la AMFIES del 22 de mayo de 2024, en la cual se indica que Dixon es productora nacional de lápices, sustentada en sus cifras de producción y ventas internas para cada uno de los periodos que comprende el periodo analizado.

86. Adicionalmente, Dixon señaló que las empresas Newell Brands y Newell Rubbermaid fabrican bajo el esquema de maquila y destinan prácticamente la totalidad de su producción a la exportación.

87. Por su parte, Newell Brands y Newell Rubbermaid, manifestaron que Newell Rubbermaid se dedica a la fabricación de lápices en territorio nacional por orden de Newell Brands bajo un contrato de maquila, celebrado con una empresa de los Estados Unidos de América, en adelante Estados Unidos. Señalaron que se presentan en el presente procedimiento en calidad de coadyuvantes de la producción nacional, y que se adhieren a las manifestaciones de Dixon. Al respecto, la Secretaría determinó no considerar a Newell Rubbermaid como empresa productora nacional de lápices, ya que produce bajo el esquema de maquila y destina prácticamente la totalidad de su producción a la exportación.

88. De acuerdo con la información obtenida de la base de operaciones de importación del SIC-M, señalada en el punto 99 de la presente Resolución, la Secretaría observó que Dixon realizó importaciones originarias de China durante el periodo analizado. Sin embargo, estas fueron de un volumen insignificante, pues solo representaron 0.02% de las importaciones totales en dicho periodo.

89. A partir del análisis de la información que obra en el expediente administrativo, la Secretaría determinó que, para efectos del presente procedimiento, Dixon constituye la rama de producción nacional de lápices, al representar la totalidad de la producción nacional del producto similar, de conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping; 40 y 50 de la LCE; y 60 y 61 del RLCE.

2. Mercado nacional

90. Dixon señaló que los mayores consumidores de lápices lo constituyen las escuelas, por lo que su localización determina los puntos del consumo final en proporción a la población urbana y rural del país. El segundo mercado más importante lo constituyen las oficinas, abastecidas a través de los distribuidores, cadenas de supermercados y tiendas para materiales de oficina. Añadió que, debido a la suspensión de clases y a la reducción de la asistencia a oficinas como resultado de la pandemia por el virus SARS-CoV-2, en adelante COVID-19, el crecimiento natural y sostenido del mercado de lápices se vio perjudicado, y si bien el volumen de ventas del producto nacional ha mostrado recuperación, esta no ha sido completa debido a la deserción escolar y los cambios en los hábitos de asistencia a las oficinas que dista de sus máximos anteriores a la pandemia.

91. La Secretaría evaluó el comportamiento del mercado nacional con base en la información que proporcionó Dixon, así como las importaciones de lápices obtenidas de la base de operaciones de importación del SIC-M para el periodo analizado conforme a lo descrito en el punto 99 de la presente Resolución. A partir de lo anterior, la Secretaría observó que el mercado nacional de lápices, medido a través del CNA, calculado como la producción nacional total más las importaciones menos las exportaciones, disminuyó 25% y 47% en 2020 y 2021, respectivamente, registró un crecimiento de 83% en 2022 y 1% en el periodo de examen, resultando en una caída de 26% en el periodo analizado.

92. La producción nacional disminuyó 23% en 2020 y 33% en 2021, creció 55% en 2022 y presentó una caída de 8% durante el periodo de examen, resultando en una caída de 27% durante el periodo analizado, contracción similar a la observada en el CNA en el mismo periodo. Por su parte la Producción Nacional Orientada al Mercado Interno, en adelante PNOMI, calculada como la producción nacional total menos las exportaciones totales, disminuyó 68% en el periodo de análisis, 50% en el periodo de examen, 47% en 2020 y 27% en 2021, en tanto que aumentó 64% en 2022.

93. Por su parte, las exportaciones mostraron un comportamiento positivo prácticamente durante todo el periodo analizado, salvo en 2021, en el que disminuyeron 39%, caída atribuible a la contracción general de la economía mundial causada por la pandemia por COVID-19. Por el contrario, se observaron crecimientos de 21% en 2020, 47% en 2022 y 35% en el periodo de examen. De punta a punta, este indicador aumentó 46% en el periodo analizado.

94. Las importaciones totales aumentaron 9% en el periodo analizado: disminuyeron 6% en 2020 y 56% en 2021, pero presentaron crecimientos de 97% en 2022 y de 34% en el periodo de examen. En relación con el CNA, las importaciones totales aumentaron su participación en el periodo analizado en 25 puntos porcentuales, al pasar de 55% en 2019 a 80% en el periodo de examen. La oferta del producto importado en el periodo analizado provino de 25 países. Los principales países de origen de las importaciones en el periodo de examen fueron Vietnam con una participación de 45%, Indonesia, 14%, Tailandia 9%, Francia, 8%, China 7%, Filipinas 5% y Pakistán, 3%; en conjunto estos países representaron 90% de las importaciones totales en dicho periodo.

3. Análisis real y potencial de las importaciones

95. Dixon señaló que las importaciones de lápices originarias de China continuaron durante la vigencia de la cuota compensatoria, ya que los principales compradores de lápices en México son distribuidores mayoristas y tiendas de autoservicio, los cuales por sus grandes volúmenes de compra son muy sensibles al precio del producto objeto de examen. Indicó que la imposición de la cuota compensatoria ha desincentivado medianamente el ingreso a México de mercancía originaria de China, pero aún continúa ingresando producto en condiciones de discriminación de precios. Al respecto, manifestó que durante el periodo de vigencia de la cuota compensatoria las importaciones chinas aumentaron en términos absolutos 45% en el periodo analizado y su participación en las importaciones totales pasó del 3% en el periodo 1 al 4% en el periodo de examen.

96. Agregó que las importaciones del producto objeto de examen ingresaron al mercado nacional por la fracción arancelaria 9609.10.01 con NICO 00 de la TIGIE, la cual corresponde únicamente a lápices, por lo que no ingresaron otros productos y, por tanto, no era necesario realizar un proceso de depuración. Para sustentar lo anterior, presentó una base de pedimentos de importación indicando que fue emitida por el SAT y proporcionada por la AMFIES. Por su parte, la Secretaría revisó la base de importaciones proporcionada por Dixon y observó que solo incluía información correspondiente a 2023. Asimismo, obtuvo la base de operaciones de importación del SIC-M del periodo analizado, a partir de lo cual observó operaciones con descripciones diferentes al producto objeto de examen.

97. Debido a lo anterior, la Secretaría requirió información adicional a Dixon sobre la base completa de operaciones de importación para el periodo analizado, una explicación detallada de la metodología para depurar dicha base de importaciones, y aclaraciones sobre descripciones que no corresponden al producto objeto de examen.

98. En respuesta al requerimiento, Dixon presentó la base de datos completa de las operaciones de importación de la fracción arancelaria 9609.10.01 con NICO 00 de la TIGIE, una metodología para identificar las importaciones de lápices originarias de China y de otros orígenes basada en la descripción del producto, así como las aclaraciones correspondientes a descripciones de productos no objeto de examen (marcadores, lapiceros, juego de papelería, crayones de cera, juegos o sets con sacapuntas, tijeras, goma, cuaderno, surtido escolar, lápiz con adorno de peluche, bolig, cray, lapicero, set escolar, sacapun, cera, accesor, papel, hoja, gira, past, goma, borrador, estuche de arte, entre otras). También indicó que se deberían excluir del análisis otros componentes que no fuera posible identificar de manera aislada del producto objeto de examen.

99. La Secretaría replicó la metodología proporcionada por Dixon con la información del SIC-M, en virtud de que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera, por la otra, por lo tanto, se considera como la mejor información disponible. Asimismo, excluyó las operaciones de importación cuya descripción no correspondía al producto objeto de examen y las operaciones con clave de pedimento A4 (depósito fiscal), F2 (depósito fiscal para la industria automotriz) y M3 (introducción de mercancías a recinto fiscalizado estratégico). A partir de dicha identificación, la Secretaría calculó el volumen y valor de las importaciones originarias de China y del resto de países.

100. Con base en lo anterior, la Secretaría observó que las importaciones totales aumentaron 9% en el periodo analizado: disminuyeron 6% en 2020 y 56% en 2021, y no obstante, presentaron un crecimiento de 97% en 2022 y de 34% en el periodo de examen.

101. Por su parte, las importaciones de lápices objeto de examen disminuyeron 41% en el periodo analizado, como resultado de una caída de 51% en 2020 y 2% en 2021, mientras que aumentaron 45% en 2022 y disminuyeron 16% en el periodo de examen. Las importaciones de orígenes distintos a China aumentaron 1% en 2020, 106% en 2022 y 40% en el periodo de examen, en tanto que cayeron 60% en 2021, lo cual significó un aumento de 16% en el periodo analizado.

102. Lo anterior, muestra que el aumento de las importaciones totales en el periodo analizado se explica por el comportamiento diferenciado que mostraron las importaciones objeto de examen frente a las importaciones de otros países. Efectivamente, la contribución de las importaciones objeto de examen en las importaciones totales disminuyó al pasar de 12% en 2019 a 7% en el periodo de examen, lo que significó una pérdida de 5 puntos porcentuales, en tanto que las importaciones de otros orígenes aumentaron su contribución en 5 puntos porcentuales al pasar de 88% a 93%, en los mismos periodos.

103. La Secretaría analizó la participación de las importaciones de lápices y la PNOMI en el CNA a lo largo del periodo analizado con los siguientes resultados:

a. Las importaciones originarias de China registraron una participación en el CNA de 7%, 4%, 8%, 7% y 5% en 2019, 2020, 2021, 2022 y en el periodo de examen, respectivamente, equivalente a una disminución de 2 puntos porcentuales en el periodo analizado.

b. Las importaciones de otros orígenes incrementaron su participación en el CNA en 27 puntos porcentuales en el periodo analizado al pasar de una contribución de 48% a 64%, 48%, 54% y 75% en 2019, 2020, 2021, 2022 y en el periodo de examen, respectivamente.

c. La PNOMI disminuyó su participación en 25 puntos porcentuales en el CNA en el periodo analizado al pasar de una contribución de 45% a 32%, 44%, 39% y 20% en 2019, 2020, 2021, 2022 y en el periodo de examen, respectivamente.

Composición del mercado nacional de lápices

(2019 - 2023)

Fuente: Dixon y SIC-M.

104. Dixon señaló que, ante una supuesta eliminación de la cuota compensatoria impuesta a las importaciones originarias de China, estas continuarían ingresando al mercado nacional en condiciones de discriminación de precios en volúmenes crecientes y a precios con niveles significativos de subvaloración respecto de los precios nacionales, lo que llevaría al incremento de su participación en el mercado nacional, conforme los compradores sean más agresivos en sus pedidos y terminen optando por el lápiz chino.

105. Con el fin de sustentar lo anterior, Dixon estimó el aumento que podrían alcanzar las importaciones de lápices originarias de China y de los demás orígenes en el escenario de eliminación de la cuota compensatoria. Dixon indicó que las importaciones originarias de China se incrementarían 100% en el periodo proyectado, dado su conocimiento de que algunos de sus propios clientes están interesados o ya cuentan con abasto directo de China. Indicó que, en ausencia de la cuota compensatoria, los distribuidores de lápices escalarán los pedidos de producto chino de manera acelerada. En lo que respecta a las importaciones de lápices originarias de otros países, Dixon estimó que aumentarían 10% en dicho año, dada su persistente subvaloración con respecto al precio de la producción nacional.

106. Dixon indicó que la estimación del crecimiento de las importaciones chinas es conservadora, ya que, a pesar de la cuota compensatoria vigente, estas han seguido teniendo presencia en el mercado interno en condiciones de discriminación de precios. Por lo que se refiere a la proyección sobre el aumento de las importaciones de otros países, señaló que igualmente es consistente con el crecimiento observado de 8% en el periodo analizado.

107. La Secretaría replicó los cálculos propuestos por Dixon para estimar las importaciones, sin encontrar diferencias. Esta estimación se consideró aceptable en virtud de lo siguiente:

a. Es factible que los clientes actuales de Dixon sustituyan sus compras del producto nacional en una alta proporción o inclusive en su totalidad, debido a los niveles significativos de subvaloración de los lápices chinos observados durante el periodo analizado, tal como se indica en el punto 117 de la presente Resolución, y tomando en cuenta la sensibilidad de los consumidores al precio.

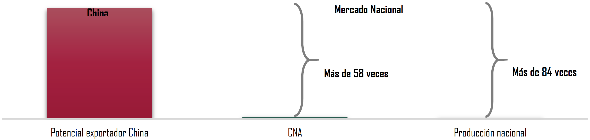

b. El crecimiento estimado de 100% resulta un escenario moderado en relación con el crecimiento observado en la investigación ordinaria, el cual fue de 823% de 2009 a 2011 y 150% en el periodo investigado de la investigación antidumping, tal como se indicó en el punto 190 de la Resolución Final.

c. Tal como se indicó en el punto 193 de la Resolución Final, las importaciones chinas alcanzaron una participación en el CNA de 20% en el periodo investigado. En el caso de la presente investigación, las importaciones chinas alcanzarían una participación en el CNA de 11% en el periodo proyectado. De tal manera, se puede considerar como un escenario factible y una proyección conservadora, pues resulta ser prácticamente de la mitad de la participación de las importaciones chinas que causaron el daño y dieron lugar a la imposición de la cuota compensatoria.

108. En el caso de las importaciones del resto de países, la Secretaría considera que es posible que muestren un crecimiento similar al 16% en el periodo analizado, aumentando su participación en relación con las importaciones totales y al CNA.

109. De acuerdo con lo anterior, y bajo el escenario de la eliminación de la cuota compensatoria, en el periodo proyectado las importaciones objeto de examen aumentarían 100% con respecto a 2023, aumentando su participación en el CNA en 6 puntos porcentuales al pasar de 5% a 11% de 2023 a 2024. En cuanto a las importaciones originarias de otros países, estas aumentarían 10% en el periodo proyectado alcanzando una participación en el CNA de 83%.

110. Con base en la información y los resultados del análisis descritos en los puntos anteriores, la Secretaría concluyó que existen elementos suficientes en el expediente administrativo para determinar que, de eliminarse la cuota compensatoria, las importaciones de lápices originarias de China en condiciones de discriminación de precios continuarían ingresando al mercado nacional en volúmenes crecientes, a niveles que desplazarían a la producción nacional, lo que repercutiría negativamente en el desempeño de indicadores económicos y financieros relevantes de la rama de producción nacional.

4. Efectos reales y potenciales sobre los precios

111. Dixon señaló que las importaciones chinas continúan ingresando en condiciones de discriminación de precios, a niveles de precios que se mantuvieron por debajo de los del producto de fabricación nacional a lo largo del periodo analizado, incluso con el pago de la cuota compensatoria. Indicó que los precios de los lápices vendidos en México a lo largo del periodo de vigencia de la cuota compensatoria han presentado incrementos en línea con los incrementos en el precio de la madera, el cual es un insumo principal en la fabricación del producto objeto de examen.

112. Agregó que el precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, se incrementó 47% en el periodo analizado y 13% en el periodo de examen. Sin embargo, el precio de las importaciones chinas se ubicó por debajo del precio nacional en 10%, 0.1% y 9%, en 2019, 2022 y 2023, respectivamente.

113. La Secretaría analizó el comportamiento de los precios en el mercado nacional durante el periodo analizado. Para ello, consideró la información que obra en el expediente administrativo referente a los precios de venta al mercado interno de la rama de producción nacional, y los precios implícitos de las importaciones obtenidos del SIC-M conforme a lo descrito en el punto 99 de la presente Resolución.

114. De acuerdo con lo anterior, la Secretaría observó que el precio promedio implícito de las importaciones del producto objeto de examen tuvo el siguiente comportamiento: aumentó 67% en el periodo analizado, derivado de un crecimiento de 26% en 2020, 12% en 2022 y 27% en el periodo objeto de examen, en tanto que disminuyó 7% en 2021. Por su parte, el precio de las importaciones de otros orígenes registró un aumento de 3% en el periodo analizado, resultado de una reducción de 17% en 2020 y 11% en el periodo objeto de examen, y de incrementos de 13% en 2021 y 24% en 2022.

115. El precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, aumentó 59% en el periodo analizado, como resultado de un incremento de 19% en 2021, 14% en 2022 y 28% en el periodo de examen, aunque se registró una caída de 9% en 2020.

116. Con la finalidad de evaluar la existencia de subvaloración, la Secretaría consideró el precio puesto en planta de las ventas al mercado interno de la rama de producción nacional y lo comparó con el precio promedio que registraron las importaciones originarias de China durante el periodo analizado, ajustado con arancel, derechos de trámite aduanero y gastos de agente aduanal.

117. De acuerdo con lo anterior, la Secretaría observó que el precio promedio de las importaciones originarias de China presentó niveles de subvaloración con respecto al precio nacional en la mayor parte del periodo analizado, pues si bien se ubicó por arriba en 2020, se situó 22.6% por debajo del precio nacional en 2019, 17.4% en 2021, 17.5% en 2022 y 16.9% en el periodo objeto de examen. Al respecto, la Secretaría observó que a pesar de los niveles de subvaloración que mostraron las importaciones chinas durante el periodo analizado, ello no se reflejó en un aumento de su volumen y participación en el mercado nacional, lo que se podría explicar por el efecto de contención de la cuota compensatoria vigente.

118. En cuanto al precio promedio de las importaciones de otros orígenes, el precio del producto objeto de examen se situó 34%, 1%, 17% y 24% por debajo durante los periodos 1, 2, 3 y 4, respectivamente, mientras que en el periodo objeto de examen se ubicó 11% por encima.

| Subvaloración (%)

| 2019

| 2020

| 2021

| 2022

| 2023

|

| Precio China / Precio nacional | -22.6%

| 5.9%

| -17.4%

| -17.5%

| -16.9%

|

| Precio China / Precio otros orígenes | -34%

| -1%

| -17%

| -24%

| 11%

|

Fuente: Dixon y SIC-M.

119. Dixon indicó que, en 2023 el precio de las importaciones originarias de China, incluyendo la cuota compensatoria, presentó niveles de subvaloración de 8% con respecto al precio de venta nacional, por lo que el efecto inmediato de la eliminación de la cuota compensatoria sería una mayor subvaloración. Señaló que, aun contemplando un incremento en el precio del producto chino debido a un alza esperada de 5% en los precios internacionales de la madera, los lápices chinos alcanzarían niveles de subvaloración de 24% con respecto a los precios que Dixon tendría que establecer para no presentar pérdidas. Indicó que el ajuste inflacionario del 5% es razonable de acuerdo con el comportamiento típico del mercado internacional de la madera.

120. La Secretaría requirió información a Dixon a fin de sustentar el ajuste por aumento esperado en el precio internacional de la madera. En respuesta al requerimiento, proporcionó facturas del costo internacional de la tablilla de madera de 2020 a 2023 que obtuvo de una empresa china. A partir de dicha información, Dixon indicó que el precio internacional de la tablilla de madera subió 10% en 2022 y 2% en 2023, por lo que consideró razonable aplicar un ajuste de 5% para 2024, que es menor al crecimiento promedio registrado en los dos años señalados.

121. La Secretaría considera que es razonable estimar que, en 2024, las importaciones originarias de China se realicen en condiciones de subvaloración, dado que sus precios fueron inferiores a los de Dixon durante la mayor parte del periodo analizado, incluyendo el periodo de examen. El aumento esperado de 5% en el precio del producto chino en 2024 resulta un escenario factible dado el aumento de precios que mostraron los precios de lápices en el mercado interno durante el periodo analizado, además del incremento observado en el precio de la tablilla de madera conforme a los medios de prueba que proporcionó Dixon.

122. De acuerdo con lo anterior, la Secretaría aplicó el factor de crecimiento de 5% en el precio del producto chino para 2024, y lo comparó con el precio del producto nacional del periodo proyectado, el cual se supone constante respecto del precio nacional en el periodo de examen, dado que es razonable que el ajuste no sea inmediato al eliminarse la cuota compensatoria. A partir de lo anterior, se observó que las importaciones del producto objeto de examen podrían registrar, en el periodo proyectado, al menos un nivel de subvaloración de 13%, lo que es un factor explicativo del aumento estimado de las importaciones chinas en caso de eliminarse la cuota compensatoria. Adicionalmente, la Secretaría observó que el nivel de subvaloración esperado en el periodo proyectado es un escenario probable, tomando en cuenta que, en la investigación ordinaria, el precio de las importaciones de origen chino se situó en 64% por debajo del precio nacional en el periodo investigado, tal como se indicó en el punto 202 de la Resolución Final.

123. Con base en la información y los resultados del análisis descrito anteriormente, la Secretaría concluyó que las importaciones de lápices originarias de China se realizaron con niveles de subvaloración en el periodo examinado y, por tanto, existe la probabilidad fundada de que, en caso de que esta se elimine, dichas importaciones en condiciones de dumping sigan concurriendo al mercado nacional a precios menores que los nacionales, lo que incrementaría la demanda por nuevas importaciones y tendría efectos negativos tanto en los precios nacionales como en el desempeño de los indicadores económicos y financieros relevantes de la rama de producción nacional.

5. Efectos reales y potenciales sobre la rama de producción nacional

124. Dixon indicó que la pandemia de COVID-19 tuvo un impacto negativo en el crecimiento natural del mercado, pues debido a la transición de clases presenciales a clases en línea, las ventas de artículos para escritura y en particular de lápices, se vinieron hacia abajo. Señaló que en el periodo posterior a la pandemia la recuperación no ha sido completa, pues el mercado nacional de lápices, medido a través del CNA, disminuyó durante el periodo analizado afectando indicadores como producción, PNOMI, participación de mercado, ventas al mercado interno, empleo, utilización de la capacidad instalada y productividad.

125. Con la finalidad de evaluar el comportamiento de la rama de producción nacional durante el periodo analizado, la Secretaría consideró los indicadores económicos proporcionados por Dixon para el periodo de 2019 a 2023. Dixon presentó sus estados financieros dictaminados correspondientes a los ejercicios fiscales del periodo analizado, y sus estados de costos, ventas y utilidades de las ventas del producto similar al mercado interno para el periodo analizado. El análisis de la información financiera del periodo analizado se realizó a partir de su actualización mediante el método de cambios en el nivel general de precios, utilizando el Índice Nacional de Precios al Consumidor que determina el Instituto Nacional de Estadística y Geografía.

126. De acuerdo con lo anterior, la Secretaría observó que el mercado nacional de lápices, medido a través del CNA conforme a lo descrito en el punto 91 de la presente Resolución, disminuyó 26% durante el periodo analizado, lo cual se explica por caídas significativas de 25% y 47% en 2020 y 2021, respectivamente, en tanto que aumentó 83% en 2022 y 1% en el periodo de examen.

127. En este contexto de contracción del mercado nacional, la producción de la rama de producción nacional también mostró un comportamiento decreciente, ya que disminuyó 27% durante el periodo analizado, derivado de una caída de 23% en 2020, 33% en 2021 y 8% en el periodo de examen, mientras que aumentó 55% en 2022. La PNOMI siguió el mismo comportamiento con disminuciones de 68% durante el periodo analizado, como resultado de una caída de 47%, 27% y 50% en 2020, 2021 y en el periodo de examen, respectivamente, mientras que aumentó 64% en 2022.

128. En relación con el mercado nacional, la PNOMI disminuyó su participación en el CNA al pasar de 45% en 2019 al 32%, 44%, 39% y 20% en 2020, 2021, 2022 y el periodo de examen, respectivamente. Ello representó una caída de 25 puntos porcentuales en el periodo analizado. Al respecto, la Secretaría observó que la pérdida de participación de la producción nacional se atribuye principalmente a las importaciones de otros orígenes, pues mientras las importaciones chinas redujeron su contribución en el periodo analizado al pasar del 7% en 2019 a 5% en el periodo examinado, las importaciones del resto de países aumentaron su contribución en el mercado en 27 puntos porcentuales al pasar del 48% al 75% en dicho lapso.

129. En cuanto a las ventas al mercado interno de la rama de producción nacional, se observó una disminución de 69% en 2020, una recuperación durante 2021 y 2022 con incrementos de 61% y 29%, respectivamente, y posteriormente volver a caer 10% en el periodo de examen, lo que se tradujo en una caída de 42% en el periodo analizado.

130. A diferencia de las ventas al mercado interno, las exportaciones de la rama de producción nacional tuvieron un incremento de 46% durante el periodo analizado, resultado de aumentos de 21%, 47% y 35% en 2020, 2022 y el periodo de examen, respectivamente, en tanto que, en 2021, disminuyeron 39%. La Secretaría observó que, como resultado de la tendencia que mostraron las ventas internas y externas en el periodo analizado, la composición de las ventas totales se modificó, pues las exportaciones ganaron participación al pasar de 36% en 2019 a 59% en el periodo de examen, lo que representó un aumento de 23 puntos porcentuales en dicho lapso. De tal manera, la participación de las ventas internas pasó de 64% a 41% en el periodo analizado.

131. La Secretaría considera que el comportamiento descrito de las ventas muestra que la rama de producción nacional se encuentra en una situación de vulnerabilidad, ya que destinó menores volúmenes de su producción a satisfacer la demanda interna. En este sentido, el aumento de las exportaciones, más que ser un factor de desplazamiento, se puede considerar como una alternativa a fin de compensar la pérdida de participación en el mercado interno de la rama de producción nacional. Ello tomando en cuenta que las importaciones del resto de países aumentaron su participación 27 puntos porcentuales en el CNA durante el periodo analizado, mientras que la PNOMI contrajo su contribución en 25 puntos porcentuales.

132. Los inventarios de la rama de producción nacional registraron una disminución de 62% en el periodo analizado, ya que, si bien mostraron un crecimiento de 75% en 2020, en los periodos posteriores mostraron caídas de 22%, 4% y 71% en 2021, 2022 y en el periodo de examen, respectivamente. Por lo que se refiere a la relación de inventarios a ventas totales, la Secretaría observó que aumentó de 18% a 51% en 2019 y 2020, respectivamente, para posteriormente reducirse de 43% a 30% y 8% en 2021, 2022 y en el periodo de examen, respectivamente.

133. Dixon estimó la capacidad instalada para la producción de lápices considerando el número de máquinas destinadas a la fabricación, horas utilizadas, días laborales y piezas fabricadas por hora. Al respecto, proporcionó la metodología y hoja de cálculo correspondientes. De acuerdo con lo anterior, la Secretaría observó que la capacidad instalada de la rama de producción nacional se mantuvo constante en el periodo analizado. Por lo que respecta a la utilización, medida como la relación entre la producción y la capacidad instalada, esta disminuyó 14 puntos porcentuales en el periodo analizado, al pasar de 52% en 2019 a 38% en el periodo de examen.

134. El número de personas empleadas por la rama de producción nacional disminuyó 26% en el periodo analizado. Si bien, aumentó 49% en 2022, se redujo 17% en 2020, 35% en 2021 y 8% en el periodo de examen. La productividad de la rama de producción nacional, medida como la producción entre el empleo, prácticamente se mantuvo constante durante el periodo analizado con una reducción apenas del 0.4%: se redujo 7% en 2020, aumentó 3% en 2021 y 4% en 2022, en tanto que disminuyó 1% en el periodo de examen.

135. En lo que respecta a la masa salarial, esta tuvo una reducción de 17% en 2020 y 34% en 2021, posteriormente aumentó 68% en 2022 y 10% en el periodo de examen, de manera que en el periodo analizado, este indicador se mantuvo prácticamente constante con un ligero aumento de 0.2%.

136. El desempeño descrito de los volúmenes de ventas al mercado interno de la rama de producción nacional y de sus precios se reflejó en el comportamiento de sus ingresos. Al respecto, la Secretaría observó que los ingresos por venta cayeron 37% en 2020 y 10% en 2021, aumentaron 52% en 2022, pero reportaron una baja de 11% en 2023, por lo que, durante el periodo analizado disminuyeron 23%.

137. Los costos de operación (entendidos estos como la suma de los costos de venta más los gastos de operación) registraron una disminución de 38% en 2020, aumentos de 0.02% en 2021 y 37% en 2022, y una disminución de 1% en el periodo examinado; por lo que, durante el periodo analizado los costos operativos disminuyeron 17%.

138. A partir del comportamiento de los ingresos por ventas y de los costos de operación de la mercancía similar, la Secretaría observó una disminución en los resultados operativos de 27% en 2020, de 78% en 2021, un crecimiento de 4.98 veces en 2022, y una nueva disminución de 73% en el periodo de examen. En este sentido, durante el periodo analizado la utilidad operativa disminuyó 74%.

139. El margen operativo fue de 11.6% en 2019, 13.5% en 2020, 3.3% en 2021, 13% en 2022 y 4% en el periodo de examen, de tal forma que disminuyó 9.0 puntos porcentuales en el periodo de examen y 7.6 puntos porcentuales en el periodo analizado. A continuación, se presenta una gráfica que muestra la evolución de los resultados operativos de la rama de producción nacional por ventas en el mercado interno:

Estados de costos, ventas y utilidades de ventas de lápices en el mercado nacional

(2019 - 2023)

Fuente: Dixon.

140. De acuerdo con lo anterior, la Secretaría observó que, a pesar de la presencia de la cuota compensatoria vigente, tanto en el periodo de examen como en el periodo analizado, hubo un deterioro de los resultados operativos y el margen de ganancias de la industria nacional, como consecuencia de la disminución de los ingresos por ventas en el mercado interno, debido a que su volumen de ventas internas disminuyó a consecuencia de la pandemia del COVID-19, y aunque se ha recuperado parcialmente desde entonces, dista de sus máximos anteriores.

141. En relación con las variables financieras de rendimiento sobre la inversión en activos ROA (por las siglas en inglés de Return On Assets), flujo de efectivo y capacidad para reunir capital, se evaluaron a partir de los estados financieros dictaminados de la empresa productora nacional, ya que consideran la producción del grupo o gama más restringido de productos que incluyen a la mercancía similar, de conformidad con los artículos 3.6 del Acuerdo Antidumping y 66 del RLCE.

142. Dixon no presentó información financiera o pruebas relacionadas a proyectos de inversión o nuevas inversiones para la producción del producto similar al producto objeto del examen durante el periodo analizado. De acuerdo con lo anterior, la Secretaría observó que el ROA reflejó valores negativos en 2020 y 2021. Sin embargo, durante el periodo analizado aumentó 3.5 puntos porcentuales, mientras que la contribución al producto similar disminuyó 1.7 puntos porcentuales, tal como se muestra en la siguiente tabla:

Rendimiento sobre la inversión

| Índice

| 2019

| 2020

| 2021

| 2022

| 2023

|

| ROA

| 6.3%

| -1.3%

| -1.9%

| 8.7%

| 9.8%

|

| Contribución al ROA de la

mercancía similar

| 2.8%

| 2.4%

| 0.6%

| 3.9%

| 1.1%

|

Fuente: Estados financieros de Dixon.

143. La Secretaría analizó el flujo de caja a nivel operativo a partir de los estados de flujo de efectivo de Dixon para los ejercicios fiscales de 2019 a 2023, y observó un aumento de 10 veces durante el periodo analizado, explicado en gran medida por el crecimiento de las utilidades antes de impuestos.

144. La capacidad de reunir capital de la industria nacional se analiza a través del comportamiento de los índices de solvencia, liquidez, apalancamiento y deuda calculados con información de los estados financieros de Dixon. A continuación, se muestra el comportamiento de estos indicadores durante el periodo analizado:

Capacidad para reunir capital

| Índice

| 2019

| 2020

| 2021

| 2022

| 2023

|

| Razón de circulante (veces)

| 1.30

| 1.18

| 1.12

| 1.18

| 1.22

|

| Prueba de ácido (veces)

| 0.90

| 0.69

| 0.67

| 0.65

| 0.73

|

| Apalancamiento

| 283%

| 417%

| 507%

| 421%

| 389%

|

| Deuda

| 74%

| 81%

| 84%

| 81%

| 80%

|

Fuente: Estados financieros de Dixon.