RESOLUCIÓN Final del procedimiento administrativo de revisión de oficio de la cuota compensatoria impuesta a las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE REVISIÓN DE OFICIO DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE PIERNA Y MUSLO DE POLLO ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo Rev. 19/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 6 de agosto de 2012, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución Final de la investigación antidumping sobre las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia. Estas mercancías se clasifican en las fracciones arancelarias 0207.13.03 y 0207.14.04 de la Tarifa de la Ley de Los Impuestos Generales de Importación y de Exportación", en adelante la Resolución final de la investigación antidumping, mediante la cual la Secretaría determinó las siguientes cuotas compensatorias definitivas:

a. para las importaciones provenientes de Simmons Prepared Foods, Inc., en adelante Simmons; Sanderson Farms, Inc. (ahora Sanderson Farms, LLC), en adelante Sanderson; Tyson Foods, Inc., en adelante Tyson y Pilgrim's Pride Corporation, en adelante Pilgrim's Pride de 25.7%, y

b. para las importaciones provenientes del resto de las exportadoras de 127.5%.

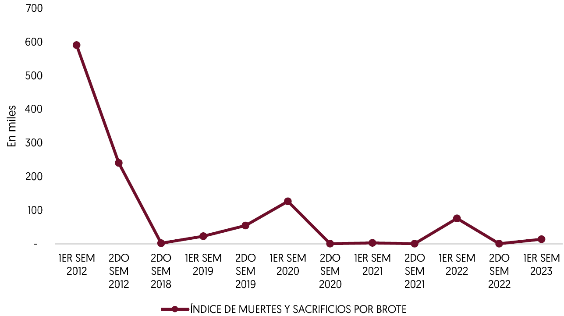

2. De conformidad con el punto 713 de la Resolución final de la investigación antidumping, la Secretaría determinó no aplicar las cuotas compensatorias a las que se refiere el punto inmediato anterior, con el fin de no sobredimensionar su efecto en el mercado, hasta en tanto se regularizara la situación derivada de la contingencia sobre el virus de la Influenza Aviar tipo A, subtipo H7N3.

B. Revisión ante Panel Binacional

3. En septiembre de 2012, las empresas Northern Beef Industries, Inc., en adelante Northern; Pilgrim's Pride; Pilgrim's Pride, S. de R.L. de C.V., en adelante Pilgrim's Pride México; Robinson & Harrison Poultry, Co. Inc., en adelante Robinson & Harrison; Sanderson; Simmons; Tyson de México, S. de R.L. de C.V., en adelante Tyson México; Tyson; USA Poultry & Egg Export Council, Inc., en adelante USAPEEC; Larroc, Inc., (antes Larroc, Ltd.) en adelante Larroc; Operadora de Ciudad Juárez, S.A. de C.V., en adelante Operadora de Ciudad Juárez, y Peco Foods, Inc., solicitaron la revisión de la Resolución final de la investigación antidumping ante un Panel Binacional establecido de conformidad con el Capítulo XIX del Tratado de Libre Comercio de América del Norte, en adelante Panel Binacional.

4. El 11 de mayo de 2017, se publicó en el DOF la "Decisión Final del Panel relativo a la revisión de la Resolución final de la investigación antidumping sobre las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia. Estas mercancías se clasifican en las fracciones arancelarias 0207.13.03 y 0207.14.04 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decisión Final del Panel Binacional.

5. El 9 de agosto de 2017, se publicó en el DOF la "Resolución por la que se da cumplimiento a la Decisión Final del 5 de abril de 2017 emitida por el Panel Binacional encargado del caso MEX-USA-2012-1904-01, caso en el que se realizó la revisión de la Resolución Final de la investigación antidumping sobre las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia, emitida por la Secretaría y publicada el 6 de agosto de 2012", mediante la cual la Secretaría determinó lo siguiente:

a. mantener la cuota compensatoria definitiva de 25.7% para las importaciones provenientes de Simmons, Sanderson, Tyson y Pilgrim's Pride, y

b. modificar la cuota compensatoria definitiva de 127.5% a 25.7% para las importaciones provenientes del resto de las exportadoras.

6. El 14 de agosto de 2017, Robinson & Harrison; Sanderson; Tyson y USAPEEC presentaron escritos de impugnación al Informe de Devolución de la Secretaría. El 4 de septiembre de 2017, Bachoco, S.A. de C.V., en adelante Bachoco, y la Secretaría presentaron su contestación a las impugnaciones presentadas.

7. El 9 de febrero de 2018, se publicó en el DOF la "Decisión del Panel Binacional sobre el informe de devolución de la autoridad investigadora relativo a la revisión de la Resolución definitiva de la investigación antidumping sobre las importaciones de pierna y muslo de pollo, originarias de los Estados Unidos de América", en la que se consideró que la Secretaría cumplió con las órdenes emitidas en la Decisión Final del Panel Binacional, y el 6 de marzo de 2018 se publicó en el DOF el "Aviso de terminación de la revisión ante Panel, de la Resolución final de la investigación antidumping sobre las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia".

C. Exámenes de vigencia previos

8. El 27 de agosto de 2018, se publicó en el DOF la "Resolución Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia", en adelante Resolución final del primer examen de vigencia, mediante la cual la Secretaría determinó prorrogar la vigencia de la cuota compensatoria de 25.7% para las importaciones de pierna y muslo de pollo originarias de Estados Unidos de América, en adelante Estados Unidos, por cinco años más. Sin embargo, de conformidad con el punto 365 de la Resolución final del primer examen de vigencia, la Secretaría determinó no aplicar la cuota compensatoria, con el fin de no sobredimensionar su efecto en el mercado, hasta en tanto se regularizara la situación derivada de la contingencia sobre el virus de la Influenza Aviar tipo A, subtipo H7N3.

9. El 27 de diciembre de 2023, se publicó en el DOF la "Resolución Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de pierna y muslo de pollo, originarias de los Estados Unidos de América, independientemente del país de procedencia", en adelante Resolución final del segundo examen de vigencia, a través de la cual la Secretaría determinó prorrogar la vigencia de la cuota compensatoria de 25.7% para las importaciones de pierna y muslo de pollo originarias de Estados Unidos, por cinco años más. Sin embargo, de conformidad con el punto 365 de la Resolución final del primer examen de vigencia, así como los puntos 88 y 89 de la Resolución final del segundo examen de vigencia, la Secretaría determinó no aplicar la cuota compensatoria, con el fin de no sobredimensionar su efecto en el mercado, hasta en tanto se regularizara la situación derivada de la contingencia sobre el virus de la Influenza Aviar tipo A, subtipo H7N3.

D. Resolución de inicio de la revisión de oficio

10. El 28 de diciembre de 2023, se publicó en el DOF la "Resolución por la que se declara el inicio de oficio del procedimiento administrativo de revisión de la cuota compensatoria impuesta a las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia", en adelante Resolución de Inicio, mediante la cual la Secretaría fijó como periodo de revisión el comprendido del 1 de julio de 2022 al 30 de junio de 2023 y como periodo de análisis el comprendido del 1 de julio de 2018 al 30 de junio de 2023.

E. Producto objeto revisión de oficio

1. Descripción del producto

11. El producto objeto de revisión es la pierna y el muslo de pollo en diferentes presentaciones para consumo humano, también conocidos como carne obscura de pollo, cuartos traseros, pierna o muslo (excepto filetes), pierna unida al muslo de pollo o pierna bate, entre otros. En Estados Unidos se conoce comercialmente como leg quarters a la pierna y el muslo cuando están unidos; leg a la pierna y drumsticks al muslo.

12. La pierna y el muslo de pollo se definen técnicamente como la parte del cuerpo del ave, pollo en este caso, que comprende la pierna, el muslo y su unión. Excluye las patas, la pechuga, las alas y la cabeza.

13. Las características y composición física del producto objeto de revisión son: carne, piel, huesos, cartílagos y grasa. Las características y composición químicas son las proteínas de origen animal.

2. Tratamiento arancelario

14. Durante el periodo de vigencia de la cuota compensatoria, el producto objeto de revisión se clasificó en las fracciones arancelarias 0207.13.03 y 0207.14.04 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE.

15. Actualmente, el producto objeto de revisión ingresa al mercado nacional a través de las fracciones arancelarias 0207.13.04, Número de Identificación Comercial (NICO) 03 y 0207.14.99, NICO 02 de la TIGIE, cuya descripción es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 02 | Carne y despojos comestibles. |

| Partida 0207 | Carne y despojos comestibles, de aves de la partida 01.05, frescos, refrigerados o congelados. - De aves de la especie Gallus domesticus: |

| Subpartida 0207.13 | -- Trozos y despojos, frescos o refrigerados. |

| Fracción 0207.13.04 | Trozos y despojos, frescos o refrigerados. |

| NICO 03 | Piernas, muslos o piernas unidas al muslo. |

| Subpartida 0207.14 | -- Trozos y despojos, congelados. |

| Fracción 0207.14.99 | Los demás. |

| NICO 02 | Piernas, muslos o piernas unidas al muslo. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicados en el DOF el 7 de junio y 22 de agosto de 2022, respectivamente.

16. Las unidades de medida que se utilizan en las operaciones comerciales en México son el kilogramo y la tonelada. La unidad de medida que utiliza la TIGIE es el kilogramo.

17. Las importaciones que ingresan a través de las fracciones arancelarias 0207.13.04 y 0207.14.99 de la TIGIE están sujetas a un arancel del 75%, conforme al Decreto LIGIE 2022, a excepción de las importaciones originarias de países con los que México ha celebrado tratados de libre comercio. No obstante, están exentas las importaciones que ingresan por las fracciones citadas, conforme al "Decreto por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica y de consumo básico de las familias", y el "Decreto por el que se modifica el diverso por el que se exenta el pago de arancel de importación y se otorgan facilidades administrativas a diversas mercancías de la canasta básica y de consumo básico de las familias", publicados en el DOF el 6 de enero de 2023 y el 27 de diciembre de 2023, respectivamente.

18. Con base en el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación; el Decreto para el apoyo de la competitividad de la industria automotriz terminal y el impulso al desarrollo del mercado interno de automóviles; el Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación; el Decreto por el que se establece el impuesto general de importación para la región fronteriza y la franja fronteriza norte; el Decreto de la zona libre de Chetumal; el Decreto por el que se establecen diversos Programas de Promoción Sectorial; el Decreto por el que se regula la importación definitiva de vehículos usados, y los diversos por los que se establecen aranceles-cupo", publicado en el DOF el 18 de noviembre de 2022, las importaciones que ingresan a través de las fracciones arancelarias 0207.13.04 y 0207.14.99 de la TIGIE están exentas cuando el importador cuente con certificado de cupo expedido por la Secretaría.

3. Proceso productivo

19. El principal insumo que se utiliza para la elaboración de la pierna y el muslo de pollo es el pollo finalizado o engordado (pollo vivo), mano de obra, energía eléctrica, agua y gas. El pollo finalizado se obtiene a partir de las granjas de aves progenitoras, de ahí continúa su crecimiento y desarrollo en las granjas reproductoras y granjas de engorda. Los insumos que se utilizan para la engorda del pollo son: granos, pasta de soya o grano seco destilado (DDG, por las siglas en inglés de dried destilled grain) y harinas de carne; para la pierna y el muslo como tales: pollo vivo, mano de obra, energía eléctrica, agua y gas. Una parte de los pollos finalizados se destina a la venta directa a mayoristas, que lo distribuyen en mercados públicos, tianguis o pollerías.

20. Los pollos finalizados se destinan a rastros de aves donde se sacrifican y pasan por un proceso en el que se obtienen sus principales partes anatómicas, entre ellas, la pierna y el muslo. En general, las etapas del proceso son: descarga, sacrificio, eviscerado, lavado, troceado, almacenaje y empaque.

4. Normas

21. Es aplicable al producto objeto de revisión la Norma Oficial Mexicana NOM-030-ZOO-1995 "Especificaciones y procedimientos para la verificación de carne, canales, vísceras y despojos de importación en puntos de verificación zoosanitaria", publicada en el DOF el 17 de abril de 1996.

5. Usos y funciones

22. La pierna y el muslo de pollo tienen como uso y función la alimentación humana, ya sea que se destinen al consumo directo o, de manera indirecta, cuando se utilizan como insumo en la fabricación de productos semicocinados o preparados que tienen mayor valor agregado, tales como nuggets, chorizo de pollo, piezas o filetes empanizados, entre otros. Otras partes del pollo son mercancías sustitutas.

F. Convocatoria y notificaciones

23. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto objeto de revisión, y a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

24. La Secretaría notificó el inicio de oficio del procedimiento de revisión a las productoras nacionales, a las importadoras, exportadoras y asociaciones de las que tuvo conocimiento, así como al Gobierno de Estados Unidos, con la finalidad de que presentaran su respuesta al formulario oficial de revisión, los argumentos y las pruebas que estimaran pertinentes.

G. Partes interesadas comparecientes

25. Las partes interesadas que comparecieron en tiempo y forma al procedimiento son las siguientes:

1. Productor nacional

Bachoco, S.A. de C.V.

Av. Insurgentes Sur no. 1647, piso 1, int. A

Torre IZA BC, Prisma Insurgentes

Col. San José Insurgentes

C.P. 03900, Ciudad de México

2. Importadoras

Ayvi, S.A de C.V.

Sukarne, S.A. de C.V.

Ricardo Palmerín no. 103

Col. Guadalupe Inn

C.P. 01030, Ciudad de México

Comercializadora México Americana, S. de R.L. de C.V.

Paseo de los Tamarindos no. 400-B, piso 8

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Operadora de Ciudad Juárez, S.A. de C.V.

Operadora de Reynosa, S.A. de C.V.

Viena no. 71, interior 403

Col. Del Carmen Coyoacán

C.P. 04100, Ciudad de México

3. Exportadoras

Larroc, Inc.

Viena no. 71, interior 403

Col. Del Carmen Coyoacán

C.P. 04100, Ciudad de México

Sanderson Farms, LLC

Sanderson Farms, LLC (Processing Division)

Wayne Farms, LLC

Paseo de los Tamarindos no. 400-B, piso 8

Col. Bosques de las Lomas

C.P. 05120, Ciudad de México

Tyson Foods, Inc.

Paseo de la Reforma no. 296, piso 21, oficina 21-115 DD05

Col. Juárez

C.P. 06600, Ciudad de México

4. Coadyuvantes

Unión Nacional de Avicultores

Av. Paseo de la Reforma no. 222, piso 8

Col. Cuauhtémoc

C.P. 06600, Ciudad de México

USA Poultry & Egg Export Council, Inc.

Bosque de Cipreses Sur no. 51

Col. Bosques de las Lomas

C.P. 11700, Ciudad de México

H. Resolución Preliminar

26. El 30 de julio de 2024, la Secretaría publicó en el DOF la "Resolución Preliminar del procedimiento administrativo de revisión de oficio de la cuota compensatoria impuesta a las importaciones de pierna y muslo de pollo originarias de los Estados Unidos de América, independientemente del país de procedencia", en adelante Resolución Preliminar, mediante la cual determinó continuar con el procedimiento administrativo de revisión sin modificar ni aplicar la cuota compensatoria vigente señalada en el punto 9 de la presente Resolución.

27. Mediante la publicación a que se refiere el punto inmediato anterior, la Secretaría notificó la Resolución Preliminar a las partes interesadas y las convocó para que presentaran los argumentos y las pruebas complementarias que estimaran pertinentes.

I. Reunión técnica de información

28. La USAPEEC solicitó una reunión técnica de información con el objeto de conocer la metodología que la Secretaría utilizó para determinar el margen de discriminación de precios en la Resolución Preliminar. La reunión se llevó a cabo el 12 de agosto de 2024. La Secretaría levantó el reporte correspondiente, mismo que consta en el expediente administrativo del caso, de conformidad con el artículo 85 del Reglamento de la Ley de Comercio Exterior, en adelante RLCE.

J. Argumentos y pruebas complementarias

1. Prórrogas

29. La Secretaría, a solicitud de Bachoco; Ayvi, S.A. de C.V., en adelante Ayvi; Comercializadora México Americana, S. de R.L. de C.V., en adelante CMA; Operadora de Ciudad Juárez; Operadora de Reynosa, S.A. de C.V., en adelante Operadora de Reynosa; Sukarne, S.A. de C.V., en adelante Sukarne; Larroc; Sanderson; Sanderson Farms, LLC (Processing Division), en adelante Sanderson (Processing Division); Wayne Farms, LLC., en adelante Wayne; Tyson, la Unión Nacional de Avicultores, en adelante UNA y la USAPEEC, otorgó prórroga de tres días hábiles para que presentaran sus argumentos y pruebas complementarias. El plazo venció el 30 de agosto de 2024.

30. La Secretaría, a solicitud de Operadora de Ciudad Juárez, Operadora de Reynosa, Larroc y la USAPEEC, otorgó prórroga adicional de un día hábil para que presentaran sus argumentos y pruebas complementarias. El plazo venció el 2 de septiembre de 2024.

31. El 29 de agosto de 2024, CMA y el 30 de agosto de 2024, Bachoco, Ayvi, Operadora de Ciudad Juárez, Operadora de Reynosa, Sukarne, Larroc, Sanderson, Sanderson (Processing Division), Tyson, Wayne, la UNA y USAPEEC, presentaron sus argumentos y pruebas complementarias para la revisión de oficio de la cuota compensatoria, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

K. Requerimientos de información

32. El 19 de septiembre de 2024, la Secretaría notificó requerimientos de información a Bachoco y Tyson. El plazo venció el 26 de septiembre de 2024.

1. Prórrogas

33. La Secretaría, a solicitud de Bachoco y Tyson, otorgó prórroga de tres días hábiles para que presentaran su respuesta al requerimiento de información a que se refiere el punto inmediato anterior. El plazo venció el 2 de octubre de 2024.

2. Partes

a. Productor nacional

34. El 2 de octubre de 2024, Bachoco respondió el requerimiento de información que la Secretaría formuló, entre otros, para que desagregara por semestre el valor y volumen de sus ventas al mercado interno de la mercancía similar a la que es objeto de revisión, correspondientes al periodo analizado; proporcionara su balance general y estado de resultados para el periodo de enero a junio de 2022, sus estados financieros dictaminados para 2018 y 2019, y el costo total de la mercancía vendida y de los gastos operativos orientados al mercado interno por semestre para el periodo analizado.

b. Exportadora

35. El 2 de octubre de 2024, Tyson respondió el requerimiento de información que la Secretaría formuló entre otros, para que aclarara las diferencias observadas en el número de operaciones, valor y volumen de su base de importaciones; acreditara la cancelación de diversas facturas, proporcionara las facturas que las sustituyeron, y los documentos que confirman el término de venta reportado en sus operaciones; explicara los conceptos comprendidos en sus rembolsos y bonificaciones para las ventas de exportación a México y acreditara las condiciones establecidas en sus contratos de venta; presentara las hojas de trabajo y metodología que permitieran replicar su cálculo para el ajuste por flete externo, señalara cómo obtuvo las cifras reportadas para "otros ajustes", y la razón para aplicar ajustes por flete externo y otros ajustes a operaciones reportadas con el término de venta Libre a Bordo en Planta (FOB planta, por las siglas en inglés de Free On Board Plant); respecto a la reconstrucción del precio de exportación, proporcionara facturas de venta al primer cliente no relacionado y explicara a qué corresponden las cifras con valores negativos, y la trazabilidad de dichas operaciones; para el ajuste por flete proporcionara la metodología y sustento de las cifras reportadas; aportara la metodología y soporte de los montos a deducir de los gastos generales, gastos financieros y margen de utilidad, y demostrara que corresponden a gastos erogados en la compra de la empresa relacionada en el periodo de revisión; presentara el precio de exportación, el precio de exportación reconstruido, y una explicación acompañada del soporte documental que permita realizar la trazabilidad de las operaciones reportadas, así como el soporte de cada uno de los ajustes y deducciones propuestos.

L. Otras comparecencias

36. El 6 y 7 de agosto de 2024, comparecieron Avícola Pilgrim's Pride de México, S.A. de C.V., en adelante Avícola Pilgrim's Pride; Pilgrim's Pride México y Pilgrim's Pride, respectivamente, para solicitar una reunión técnica de información respecto de la Resolución Preliminar. Sin embargo, mediante oficios UPCI.416.24.3301, UPCI.416.24.3302 y UPCI.416.24.3303 del 13 de agosto de 2024, la Secretaría determinó improcedente atender su solicitud, debido a que a dichas empresas se les tuvo como parte no acreditada en el presente procedimiento, como consta en los puntos 29 y 54 de la Resolución Preliminar, oficios que se tienen por reproducidos como si a la letra se insertaran en la presente Resolución.

37. El 27 de agosto de 2024, comparecieron Avícola Pilgrim's Pride, Pilgrim's Pride México y Pilgrim's Pride, respectivamente, para presentar argumentos y pruebas; comparecencias que no fueron consideradas por lo establecido en el punto 48 de la presente Resolución.

38. El 29 de octubre de 2024, comparecieron Avícola Pilgrim's Pride, Pilgrim's Pride México y Pilgrim's Pride, respectivamente, para presentar sus argumentos y pruebas; comparecencias que no fueron consideradas por lo establecido en el punto 48 de la presente Resolución.

M. Hechos esenciales

39. El 15 de octubre de 2024, la Secretaría notificó a Bachoco, Ayvi, CMA, Operadora de Ciudad Juárez, Operadora de Reynosa, Sukarne, Larroc, Sanderson, Sanderson (Processing Division), Wayne, Tyson, la UNA, y USAPEEC, los hechos esenciales del presente procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping. El 29 de octubre de 2024, Bachoco, Operadora de Ciudad Juárez, Operadora de Reynosa, Larroc, la UNA y USAPEEC presentaron argumentos a los hechos esenciales, los cuales constan en el expediente administrativo y se consideraron para emitir la presente Resolución. Ayvi, CMA, Sukarne, Sanderson, Sanderson (Processing Division), Wayne, y Tyson no presentaron argumentos a los hechos esenciales.

N. Audiencia pública

40. El 8 de octubre de 2024, la Secretaría notificó a las partes interesadas señaladas en el punto 25 de la presente Resolución, la celebración de la audiencia pública del presente procedimiento.

41. El 22 de octubre de 2024, se celebró la audiencia pública del presente procedimiento, la cual contó con la participación de Bachoco, Ayvi, CMA, Operadora de Ciudad Juárez, Operadora de Reynosa, Sukarne, Larroc, Sanderson, Sanderson (Processing Division), Wayne, Tyson, la UNA, y USAPEEC, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46, fracción I de la Ley Federal de Procedimiento Contencioso Administrativo, en adelante LFPCA.

O. Alegatos

42. El 29 de octubre de 2024, Bachoco, Ayvi, CMA, Operadora de Ciudad Juárez, Operadora de Reynosa, Sukarne, Larroc, Sanderson, Sanderson (Processing Division), Wayne, Tyson, la UNA, y USAPEEC presentaron sus alegatos, los cuales constan en el expediente administrativo y fueron considerados para emitir la presente Resolución.

P. Opinión de la Comisión de Comercio Exterior

43. Con fundamento en los artículos 58 de la Ley de Comercio Exterior, en adelante LCE, y 19, fracción XI del Reglamento Interior de la Secretaría de Economía, en adelante RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Segunda Sesión Extraordinaria del 19 de junio de 2025. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

44. La Secretaría es competente para emitir la presente Resolución conforme a lo dispuesto en los artículos 11.1, 11.2, 12.2 y 12.3 del Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 59, fracción I, 67 y 68 de la LCE; 99 y 100 del RLCE, y 1, 2, apartado A, fracción II, numeral 7 y 19, fracciones I y IV del RISE.

B. Legislación aplicable

45. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el RLCE, y supletoriamente, el Código Fiscal de la Federación, en adelante CFF, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último, de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del CFF.

C. Protección de la información confidencial

46. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

47. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

48. Mediante oficios UPCI.416.25.2792, UPCI.416.25.2793 y UPCI.416.25.2794 del 18 de junio de 2025, se notificó a Avícola Pilgrim's Pride; Pilgrim's Pride México y Pilgrim's Pride la determinación de no tomar en cuenta la información señalada en los puntos 37 y 38 de la presente Resolución, debido a que a dichas empresas se les tuvo como parte no acreditada en el presente procedimiento, como consta en los puntos 29 y 54 de la Resolución Preliminar, oficios que se tienen por reproducidos como si a la letra se insertaran en la presente Resolución.

F. Respuesta a ciertos argumentos de las partes

1. Procedencia de la revisión

49. Operadora de Ciudad Juárez, Operadora de Reynosa, Larroc, Tyson y USAPEEC manifestaron que la Secretaría debe de dar por concluido el procedimiento y revocar la cuota compensatoria, toda vez que esta no se encuentra vigente. Señalaron que no existe facultad que permita a la Secretaría imponer una cuota compensatoria y suspender su aplicación.

50. USAPEEC agregó que la Resolución Preliminar confirma la ilegalidad de la vigencia de la cuota compensatoria, en razón de que la autoridad confunde la determinación de la cuota compensatoria con su imposición. Asimismo, Operadora de Ciudad Juárez, Operadora de Reynosa y Larroc argumentaron que mantener las cuotas compensatorias sin aplicarlas implica una sistemática y permanente violación a los derechos fundamentales de legitimidad y seguridad jurídica, al sujetar dicha aplicación a una condición o hechos futuros de realización incierta.

51. CMA, Sanderson, Sanderson (Processing Division), y Wayne manifestaron que el presente procedimiento inició de forma ilegal, en razón de que no es facultad de la Secretaría revisar una cuota compensatoria que no ha sido aplicada. Reiteraron que el inicio del presente procedimiento es ilegal, al no existir pruebas positivas que lo justifiquen.

52. Por su parte, Bachoco señaló que la Secretaría contó con elementos que permiten inferir un cambio de circunstancias por las que se determinó la existencia de la práctica desleal, el margen de discriminación de precios y la cuantía de la cuota compensatoria.

53. Al respecto, la Secretaría confirma que los argumentos expuestos por CMA, Operadora de Ciudad Juárez, Operadora de Reynosa, Larroc, Sanderson, Sanderson (Processing Division), Tyson, Wayne y USAPEEC, son improcedentes por lo siguiente:

a. El procedimiento de revisión de cuotas compensatorias es procedente al existir una cuota compensatoria impuesta a las importaciones de pierna y muslo de pollo originarias de los Estados Unidos, cuyas circunstancias son susceptibles de cambio, respecto de aquellas por las que se determinó, se impuso y, en el caso específico, se determinó no aplicarla.

b. No es procedente considerar que, al no haberse aplicado, la cuota compensatoria es inexistente, repercutiendo dicha característica en su eliminación y la consecuente suspensión del procedimiento de revisión. Al respecto, se reitera que la existencia y vigencia de la cuota compensatoria se encuentra determinada por su imposición y no así a por su aplicación, por lo que es incorrecto afirmar que al no haberse aplicado es inexistente.

c. Es procedente considerar que las circunstancias especiales a que se refieren los puntos 2, 8 y 9 de la presente Resolución, son susceptible de cambio o modificación alguna que pueda ser analizada en un procedimiento de revisión de cuota compensatoria.

d. Conforme a los artículos 11.1 y 11.2 del Acuerdo Antidumping, 68 de la LCE, y 99 del RLCE, el procedimiento administrativo de revisión constituye el mecanismo idóneo y legalmente pertinente para analizar si existe un cambio de las circunstancias por las que se determinó la existencia de discriminación de precios, el daño a la rama de producción nacional y la correspondiente cuota compensatoria definitiva y, en consecuencia si la situación derivada de la contingencia sobre el virus de la Influenza Aviar tipo A, subtipo H7N3, a partir de la cual se determinó no aplicar la cuota compensatoria, concluyó o se ha regularizado y, si como consecuencia y resultado del análisis y evaluación conjunta de la información y pruebas pertinentes aportadas por las partes en el mismo, para acreditar sus pretensiones y defender sus intereses, está justificada la necesidad de aplicar o no la cuota compensatoria.

e. A partir del análisis expuesto en los puntos 30 a 32 de la Resolución de Inicio, la Secretaría señaló que contó con indicios que le permitieron inferir un cambio en las circunstancias respecto de las condiciones de mercado existentes al momento en el que se determinó la cuota compensatoria, así como la decisión de no aplicarla y, en consecuencia, un cambio respecto de las circunstancias por las que se determinó la existencia de la práctica desleal, el margen de discriminación de precios y la cuantía de la cuota compensatoria, de conformidad con los artículos 11.1 y 11.2 del Acuerdo Antidumping, 68 y 70, fracción I de la LCE, y 99 del RLCE. En este sentido, la determinación de la Secretaría expuesta en la Resolución Preliminar, no tiene el carácter de definitiva.

2. Metodología de asignación de costos por peso

54. Sanderson, Sanderson (Processing Division), Tyson, Wayne, CMA, y la USAPEEC presentaron argumentos respecto del método de asignación de costos por peso, tal como se detalla en los puntos siguientes:

55. Indicaron que Bachoco empleó el método de asignación de costos basado en el peso para efectos de estimar sus costos de producción y el valor normal, así como para el cálculo del margen de discriminación de precios el cual ni ella misma usa en el curso normal de los negocios y que no corresponde con la contabilidad de las empresas del sector, lo cual generó un círculo vicioso de información sesgada.

56. Señalaron que, si dicho método representara una aproximación razonable, este debería ser revisado a la luz de la lógica del mercado correspondiente; es decir, no resulta razonable que la pechuga de pollo, las piernas y muslos, las alas y carcazas tengan el mismo costo por gramo, pues su contenido nutrimental o de carne magra es distinto. En este sentido, la Solicitante asigna costos vía el peso de cada parte del pollo, lo cual significa que, con independencia de que pieza se trate, todas y cada una de ellas tendrían el mismo costo unitario. Sin embargo, nadie opera con esa lógica en el mundo real de los negocios.

57. Manifestaron que en caso de que dicho método fuera aceptable, este debería incorporar el peso de carne magra o proteína, pues es lo que designa un verdadero valor.

58. Indicaron que la Secretaría se ha negado a revisar el método de asignación de costos de Bachoco, apelando únicamente a la Decisión Final del Panel Binacional, cuando este solo se pronunció sobre la no objeción al uso del mismo.

59. Al respecto, precisaron que es una falsa apreciación que el Panel Binacional haya constatado la legalidad de la metodología de prorrateo por peso, en razón de que los precios de venta de las empresas exportadoras, no están dados en el curso de operaciones comerciales normales, lo cual deviene de una lectura imprecisa de la Decisión Final del Panel Binacional y del Informe de Devolución.

60. En cuanto al "supuesto problema de circularidad", por el cual la Secretaría descartó el uso del método de cálculo por valor, indicaron que es una situación que, supuestamente se presenta en el mercado de Estados Unidos y no en México, por lo que a su consideración no sería un argumento válido para la desestimación de su metodología de costeo.

61. Referente al cálculo de valor normal, señalaron que Bachoco no demostró que el modelo de regresión propuesto cumpliera con todos los criterios de regresión básicos, pues manipuló el modelo al aplicar externamente la inflación a la constante del modelo invalidando los estadísticos que estimó.

62. Asimismo, señalaron, que Bachoco utilizó una muestra muy pequeña para realizar las proyecciones de periodos alejados lo que afecta el desempeño del modelo y, por ende, los resultados. Manifestaron que la aplicación de dicho método tiene como consecuencia una sobreestimación de costos de pierna y muslo de pollo en el mercado estadounidense y sobredimensiona el valor normal.

63. Tyson, indicó que la Solicitante argumentó que el Panel Binacional reconoció que el método de asignación de costos vía peso es el único bueno, de una vez y para siempre. Sin embargo, el Panel Binacional terminó aceptando con reservas y de forma crítica dicho método, dado que no encontró a la vista, en ese procedimiento, una forma de resolver un problema de circularidad. Por lo que el método de costeo vía valor no está prohibido ni proscrito en el análisis de dumping y conviene reiterar que la propia Secretaría lo ha usado en otros casos que incluyen por cierto productos cárnicos. Por ende, el análisis de dumping de la Solicitante es insostenible en el mundo de los negocios.

64. Con base en lo anterior, Tyson afirmó que la metodología de costos con base en el valor está de conformidad a los Principios de Contabilidad Generalmente Aceptados en Estados Unidos, que es un método razonable para la asignación de costos, y es utilizada en sus libros y registros contables, por lo que la Secretaría está obligada a utilizar dicha metodología, ya que es la que refleja razonablemente los costos incurridos para producir la mercancía objeto de revisión.

65. Al respecto, indicó que, no existe evidencia en el expediente administrativo del caso, ni referencia alguna de la Secretaría que soporte la conclusión de que la metodología de asignación de costos con base en el valor no es razonable para reflejar los costos de producción. Agregó que, independientemente de que exista otra metodología de costeo la Secretaría está obligada a considerar la asignación de costos utilizada por los exportadores comparecientes en el curso normal de sus operaciones.

66. USAPEEC señaló que la metodología de asignación de costos por peso no es obligatoria al presente procedimiento, ya que es irrelevante la determinación del Panel Binacional porque no hay fundamento jurídico para que la Secretaría, aplique un criterio en un caso del que no conoció el Panel Binacional, es decir, la presente revisión. Asimismo, manifestó que el Panel Binacional sólo se pronunció respecto a que la motivación del empleo de una metodología estuvo dentro de las facultades discrecionales de la Secretaría, por lo que en este procedimiento de revisión es absolutamente procedente que cambie su motivación y su determinación.

67. Agregó que el hecho de que dicha propuesta "parte de un modelo econométrico del Departamento de Agricultura de Estados Unidos, establecido en los años 90's", si bien puede ser válido, no toma en cuenta las condiciones del mercado del pollo y, en particular, de la pierna y muslo objeto de revisión.

68. Por lo anterior, solicitó a la Secretaría tomar en cuenta la información presentada por las empresas exportadoras, para que se tenga la prueba idónea para revocar la determinación de la cuota compensatoria.

69. Por su parte, CMA señaló que, a pesar de los argumentos aportados por las empresas exportadoras e importadoras, la Secretaría insistió en realizar el cálculo de margen de discriminación de precios a partir de un método a todas luces infundado y que siempre arrojará márgenes irreales, en cualquier momento y forma que se aplique.

70. Bachoco precisó que la única metodología de costeo que consta en el expediente administrativo del caso, y que refleja razonablemente los costos de producción de la pierna y muslo de pollo, es la propuesta por ella desde la investigación ordinaria, es decir, la asignación de costos por peso, lo cual quedó asentado tanto en la Resolución Final de la investigación antidumping, como en las de los exámenes de vigencia previos.

71. Señaló que, derivado de lo anterior, la Secretaría confirmó que la metodología para obtener los costos de producción en este caso debe ser la de asignación de costos por peso, ya que es la que refleja razonablemente los costos asociados a la producción y venta de la pierna y muslo de pollo, lo cual fue confirmado por el Panel Binacional; contrario a la asignación de costos por valor propuesta por las empresas exportadoras.

72. Manifestó que aunque las empresas exportadoras continúan proponiendo en esta revisión que la Secretaría contravenga la Decisión Final del Panel Binacional, al solicitar que utilice su metodología de costeo por valor, la Secretaría volvió a determinar en la Resolución Preliminar que, para efectos del presente procedimiento, utiliza la metodología de costo por peso, en virtud de que no presenta el problema de circularidad que se detectó al utilizar la asignación de costos por valor.

73. En ese mismo sentido, Bachoco reiteró que el Panel Binacional concluyó expresamente y de forma definitiva e inapelable que la única metodología de costeo que consta en el expediente administrativo del caso que refleja razonablemente los costos de producción de la pierna y muslo de pollo es la metodología de asignación de costos por peso, y así lo confirmó la Secretaría.

74. Indicó que en todos los procedimientos que anteceden demostraron y confirmaron que la pierna y muslo de pollo de origen estadounidense no fueron objeto de ventas en el curso de operaciones comerciales normales en el mercado interno de Estados Unidos, tal como se demostró en el presente procedimiento, por lo que no permiten una comparación adecuada.

75. Por último, señaló que la Secretaría validó y aceptó la información resultante de la aplicación de la metodología propuesta por Bachoco para el cálculo del valor reconstruido y ninguna contraparte aportó información que lo desvirtuara en la segunda etapa probatoria.

76. Señaló que al no constar en el expediente administrativo del caso información de los productores exportadores para el cálculo del precio de exportación y valor normal, la Secretaría debe resolver con base en la mejor información disponible que es la aportada por Bachoco, como quedó asentado en la Resolución Preliminar.

77. Al respecto la Secretaría considera que los argumentos vertidos carecen de sustento, conforme a lo siguiente:

a. La Secretaría analizó la información que obra en el expediente administrativo del caso, así como las pruebas y las metodologías proporcionadas por cada una de las empresas comparecientes, al respecto, más allá de la lógica de mercado en los costos argumentada por las empresas exportadoras, no hay prueba alguna en la que se observe una correcta asignación de costos. Razón por la cual determinó que la aplicación de la metodología de asignación de costos basada en valor no refleja razonablemente los costos asociados a la producción y venta de la pierna y muslo de pollo, en los términos del artículo 2.2.1.1 del Acuerdo Antidumping, lo cual fue validado por el Panel Binacional.

b. En este sentido y contrario a lo señalado, por las exportadoras, CMA y USAPEEC, es falso que la Secretaría se ha negado a revisar el método de asignación de costos, apelando a la Decisión Final del Panel Binacional. Sin embargo, dicho Panel confirmó un problema de circularidad en la metodología de asignación por valor, por lo que es válido que calculara los costos de manera diferente a los registros del exportador o productor si no reflejan los costos asociados a la producción y venta del producto considerado. Cabe destacar, que no contó con elementos suficientes que le permitan a la Secretaría determinar que, en la asignación de costos por valor, ya no se presenta el problema de circularidad, ni que la conclusión de la asignación de costos por peso sea contraria a la normatividad.

c. La Secretaría reitera que la determinación del Panel Binacional validó que la Secretaría considere una metodología diferente, siempre y cuando esta refleje razonablemente la asignación de costos.

d. Respecto a que la Secretaría no puede aplicar la determinación del Panel Binacional en el presente procedimiento, consideró que USAPEEC pierde de vista que el presente procedimiento se originó de la investigación antidumping que dio origen a la cuota compensatoria que hoy se revisa, de la cual tuvo conocimiento el Panel Binacional y emitió una determinación en cuanto a la metodología para la asignación de costos, por lo que es completamente válido que la Secretaría tome en consideración para su análisis la determinación realizada por el Panel Binacional y actúa de manera correcta al utilizar la metodología de asignación de costos por peso.

e. La Secretaría considera que Bachoco demostró la validez del modelo econométrico, toda vez que aplicó pruebas estadísticas para ello, las cuales fueron la prueba F de Fisher la prueba t de student y la prueba Durbin-Watson. Estas pruebas confirman que el modelo no solo es estadísticamente significativo, sino que también es libre de auto correlación, asegurando que las estimaciones de costos son precisas y confiables para la toma de decisiones regulatorias y comerciales. Asimismo, la aplicación de coeficientes basados en datos históricos y la actualización de estos a través de ajustes inflacionarios permiten que el modelo se mantenga relevante y preciso, incluso cuando las condiciones del mercado cambian.

G. Análisis sobre la práctica de dumping

1. Consideraciones metodológicas

a. Larroc, Operadora de Ciudad Juárez y Operadora de Reynosa

78. Larroc, Operadora de Ciudad Juárez y Operadora de Reynosa, solicitaron que la Secretaría reconozca que aportaron pruebas y argumentos para el análisis de discriminación de precios y proceder a su valoración. Al respecto, la Secretaría describe los motivos por los cuales considera que Larroc no aportó pruebas suficientes para el análisis de discriminación de precios.

79. Larroc indicó que es una empresa que no cuenta con capacidad instalada para producir pierna y muslo de pollo, sin embargo, se encarga de la distribución y comercialización de dicho producto que adquiere de diversos proveedores. Proporcionó su información de ventas de exportación a México durante en el periodo objeto de revisión, las cuales indicó que se encuentran clasificadas de acuerdo con códigos empleados en su sistema de registro contable, que el término de venta pactado es Libre a Bordo en Planta (FOB plant, por las siglas en inglés de Free On Board Plant) y que fueron realizadas a dos empresas importadoras relacionadas. Proporcionó información de ajustes.

80. Respecto del valor normal, Larroc indicó que no realizó ventas en el mercado doméstico por lo que optó por la opción de valor reconstruido, y señaló que aportó elementos procedentes de las áreas financiera y comercial de la propia compañía. Puntualizó que, con base en dicha información se podrá determinar que las operaciones relativas no se efectuaron en condiciones de discriminación de precios.

81. Al respecto, la Secretaría considera que aún con la información aportada, no es procedente realizar una comparación entre el valor normal y el precio de exportación proporcionado por Larroc, toda vez que eso daría lugar a que en caso de que comparecieran tanto las productoras-exportadoras como las comercializadoras se podrían calcular dos márgenes, lo cual sería incongruente y es probable que las circunstancias que determinan el precio de exportación no sean imputables a las comercializadoras, sino a las empresas productoras-exportadoras, lo cual, tendría base en la lógica económica de que una comercializadora adquiere el producto al precio al que se lo venden estas y luego revende el producto a un precio que le permita recuperar los gastos generales erogados entre la adquisición y la venta de la mercancía, más una utilidad razonable, pero esas variables siempre estarán en función del precio al cual las comercializadoras adquirieron la mercancía de las productoras-exportadoras.

82. Larroc, Operadora de Ciudad Juárez y Operadora de Reynosa, indicaron que la Secretaría no ejerció sus facultades de investigación, no fundó ni motivó por qué la información de Bachoco es la mejor información disponible para acreditar cada uno de los ajustes propuestos, teniendo como base la información reportada en el listado de las importaciones originarias de Estados Unidos que obtuvo de la Agencia Nacional de Aduanas de México, en adelante ANAM, para el periodo objeto de revisión, por lo que ellas aportaron la información y pruebas para demostrar los ajustes aplicables a las exportaciones de pierna y muslo de pollo respecto de sus operaciones reales y efectivas.

83. Al respecto, la Secretaría revisó la información proporcionada por Larroc, así como la correspondiente a las empresas Operadora de Ciudad Juárez y Operadora de Reynosa mediante los pedimentos de importación. Observó los términos de venta y los montos por fletes, embalajes y otros incrementables reportados en los pedimentos de importación los cuales fueron consistentes con la información de la base de importaciones obtenida del Sistema de Información Comercial, en adelante SIC-M, que fue aquella utilizada por la Secretaría para el cálculo del precio de exportación, tal como se describió en la Resolución Preliminar.

b. Sanderson (Processing Division)

84. Tal como se describió en los puntos 85 a 93 de la Resolución Preliminar, Sanderson (Processing Division) señaló que, durante el periodo de revisión, exportó a México pierna y muslo de pollo.

85. Indicó que no se encuentra vinculado a ningún proveedor o importador mexicano; aclaró que sus ventas en el mercado interno, así como sus ventas de exportación las realiza a distribuidores y a tiendas minoristas y que, negocia el precio de los productos basado en oferta y demanda.

86. Proporcionó los códigos mediante los cuales exportó a México la pierna y muslo de pollo durante el periodo de revisión. Precisó que su sistema de codificación de productos es de ocho dígitos, lo que le permite identificar qué parte de sus ventas corresponden al producto objeto de revisión y cuáles no lo son.

87. Para el precio de exportación, Sanderson (Processing Division) proporcionó la base de datos con la información de sus ventas a México.

88. En cuanto al valor normal, aportó información de sus ventas en el mercado interno. Sin embargo, no presentó información de costos de producción.

89. Con base en lo anteriormente descrito y de la revisión de la información realizada, la Secretaría observó lo siguiente:

a. En cuanto a los códigos de producto, Sanderson (Processing Division) proporcionó la explicación de la conformación de estos. Sin embargo, no contó con el soporte documental que le permitiera validar que dicha información se observaba en su sistema contable.

b. La base de datos de precio de exportación no contó con información referente al número de factura, fecha de embarque, fecha de pago de factura, términos de venta.

c. No presentó información de los ajustes correspondientes al precio de exportación.

d. Respecto del valor normal, no contó con el soporte documental que permitiera validar la información de los ajustes, toda vez que la empresa no proporcionó explicación, ni metodología para el cálculo.

e. No contó con información de costos que le permitiera validar que las ventas en el mercado interno reportadas por Sanderson (Processing Division) se encuentran dadas en el curso de operaciones comerciales normales.

90. Con base en lo anterior, la Secretaría requirió a Sanderson (Processing Division), para que aclarara y proporcionara la información relacionada con códigos de producto, precio de exportación y ajustes, valor normal y ajustes, así como de costos de producción, esto último, calculado con base en la asignación por volumen.

91. En su respuesta, Sanderson (Processing Division) señaló que, junto con las demás empresas exportadoras, tanto en la investigación original, como en el primer y segundo examen de vigencia así como en los recursos de revocación interpuestos contra las resoluciones que concluyeron los referidos procedimientos, objetó la posición de la Solicitante y la Secretaría en relación con el método de cálculo del valor normal basado en el peso en lugar del valor del producto investigado.

92. Sanderson (Processing Division) manifestó que, ante la insistencia de la Secretaría de requerir información para el cálculo del valor normal por el método de peso, consideró innecesario responder al requerimiento de información que le fue formulado respecto del precio de exportación y sus ajustes, el valor normal y sus ajustes, así como los costos de producción. Lo anterior, toda vez que los cálculos con base en el método de peso realizados en los procedimientos previos por la Secretaría y que insiste en seguir usando en este procedimiento, resultarían ilegales, artificiales y exageradamente altos en cualquier circunstancia.

93. De acuerdo con lo anterior, la Secretaría consideró en la Resolución Preliminar que las empresas exportadoras Sanderson y Sanderson (Processing Division) no cooperaron en la medida de sus posibilidades, al no proporcionar la información solicitada tanto en el Formulario de revisión, como en el requerimiento de información formulado.

c. Wayne

94. Como se describió en los puntos 94 a 101 de la Resolución Preliminar, Wayne manifestó que durante el periodo de revisión produjo y exportó a México, pierna y muslo de pollo.

95. Indicó que todas sus ventas de exportación a México las realizó a través de una empresa distribuidora y aclaró que no se encuentra vinculado con ningún proveedor o importador mexicano. Proporcionó información de los códigos mediante los cuales realizó sus exportaciones y precisó que éstos cumplen con la descripción del producto objeto de revisión.

96. Para el precio de exportación, Wayne proporcionó la base de datos con la información de sus ventas a México, reportadas con término de venta Pick-Up, por lo que no propuso ajustes.

97. En cuanto al valor normal, Wayne aportó información de sus ventas en el mercado interno, mediante una base de datos, en la que se observaron diferentes términos de venta, tales como: Pick-Up, delivered, undeliver y frt incl, por lo que propuso ajustes.

98. De acuerdo con lo anterior y de la revisión de la información realizada, la Secretaría observó lo siguiente:

a. Si bien presentó una explicación de la conformación de los códigos de producto utilizados por Wayne, no contó con el soporte documental que le permitiera validar que dicha información provenía de su sistema contable.

b. La base de datos de precio de exportación no contó con información referente a la fecha de pago de factura, y no se presentó el soporte documental que avale el término de venta reportado.

c. Respecto del valor normal, no proporcionó el soporte documental, la explicación ni la metodología que permitiera validar los ajustes reportados.

d. No proporcionó información de costos que le permitiera validar que las ventas en el mercado interno se realizaron en el curso de operaciones comerciales normales.

99. Con base en lo anterior, la Secretaría realizó un requerimiento de información a Wayne, a fin de que aclarara y proporcionara la información relacionada con códigos de producto, precio de exportación y términos de venta, valor normal y ajustes, así como información de costos de producción; esta última se solicitó que fuera calculada con base en la asignación por volumen.

100. En su respuesta, Wayne señaló que casi todas las exportadoras, tanto en la investigación original, como en el primer y segundo examen de vigencia, así como en los recursos de revocación interpuestos contra las resoluciones descritas, objetaron la posición de la Solicitante y la Secretaría, en relación con el método de cálculo del valor normal basado en el peso en lugar del valor del producto investigado.

101. En este sentido, Wayne manifestó que, ante la insistencia de la Secretaría de requerir información para el cálculo del valor normal por el método de peso, consideró innecesario responder a la información de precio de exportación, valor normal y costos de producción, toda vez que los cálculos con base en el método de peso, realizados en los procedimientos previos por la Secretaría y que insiste en seguir usando en este procedimiento, resultarían ilegales, artificiales y exageradamente altos en cualquier circunstancia.

102. Tal como quedó descrito en la Resolución Preliminar, la Secretaría determinó que Wayne no cooperó en la medida de sus posibilidades, al no proporcionar la información solicitada tanto en el Formulario de revisión, como en el requerimiento de información.

103. Considerando lo expuesto en los puntos anteriores, en la etapa final, Sanderson, Sanderson (Processing Division) y Wayne, se pronunciaron en contra de la determinación de la Secretaría al considerar que no cooperaron. Al respecto indicaron que, en el segundo examen de vigencia proporcionaron toda la información del Formulario Oficial de examen de vigencia, así como toda aquella que fue requerida por la Secretaría, incluyendo los costos de producción por los métodos de peso y valor; no obstante, la Secretaría, se abstuvo de calcular un margen de discriminación de precios y comprobar que este era negativo, concretándose a usar indebidamente el método por peso para determinar de manera artificial que existía dumping, razón por la cual consideraron innecesario e inútil presentar nuevamente información sobre costos de producción bajo el método de peso, por estar en total desacuerdo con el uso de dicho método.

104. En el mismo sentido, USAPEEC señaló que la Secretaría debe entender que no tiene caso que las empresas productoras-exportadoras comparecientes se esfuercen en presentar su información de costos de producción calculados con información real de sus sistemas contables, si finalmente aplicará la metodología de costos por peso, la cual carece de sustento contable y arroja márgenes de discriminación de precios superiores al 100%.

105. En este sentido, la Secretaría considera que lo manifestado por las empresas Sanderson, Sanderson (Processing Division) y Wayne, así como por USAPEEC, no justifica que las exportadoras no presentaran la información requerida en ya que, si bien las empresas presentaron información en el segundo examen de vigencia de la cuota compensatoria, el análisis, así como las determinaciones a las que llegó la Secretaría no son vinculantes al presente procedimiento.

d. Determinación

106. Con base en lo descrito en los puntos 84 al 104 de la presente Resolución, la Secretaría considera que no contó con los elementos suficientes que le permitan acreditar que hubo un cambio de circunstancias que dieron orígenes a los márgenes de discriminación de precios que originalmente se calcularon en la investigación antidumping.

2. Precio de exportación

a. Tyson

107. De acuerdo con lo descrito en los puntos 102 a 124 de la Resolución Preliminar, Tyson indicó que realizó sus ventas de exportación a México del producto objeto de revisión, a través de tres canales de distribución, los cuales consisten en venta directa a distribuidores mexicanos; ventas a distribuidores en Estados Unidos, quienes a su vez revenden el producto a México y, por último, a su importador relacionado en México. Al respecto, aclaró que los precios y términos de venta de Tyson a compañías relacionadas en Estados Unidos y mercados de exportación, se realizan sobre bases similares a sus ventas a clientes no relacionados.

108. Tyson presentó la información de los códigos de producto e identificó aquellos que utilizó en sus ventas tanto de exportación a México, como en el mercado interno, las cuales provienen de su sistema contable. La Secretaría le requirió que proporcionara una explicación de la conformación de los códigos y si estos consideraban las características principales, para lo cual debería proporcionar el soporte probatorio correspondiente.

109. En su respuesta, Tyson indicó que sus códigos de producto no necesariamente reflejaban las características físicas del producto objeto de revisión, ya que son generados de manera secuencial para cada producto nuevo. Asimismo, presentó una captura de pantalla de su sistema contable, en la que se pudo observar la información de un código.

110. Respecto de las ventas de exportación a México, Tyson presentó una base de datos en la que se observaron los términos de venta Costo y Flete en Frontera (CFR border, por las siglas en inglés de Cost and Freight Border) y FOB planta; identificó sus ventas a clientes relacionados y no relacionados, y reportó la información del destino, en dónde se observaron los países México, Canadá y Estados Unidos.

111. La Secretaría requirió a Tyson para que proporcionara nuevamente la base de datos de sus ventas de exportación a México, ya que había omitido información como tipo de cambio y fecha de pago, además debía proporcionar una explicación respecto de los destinos reportados y acompañar del soporte probatorio correspondiente, consistente en una muestra de facturas con sus documentos anexos de venta, que le permitieran a la Secretaría validar la información presentada. Así como una explicación de aquellas operaciones reportadas con valores y volúmenes negativos.

112. En su respuesta, Tyson proporcionó nuevamente una base de datos con sus ventas de exportación y las facturas solicitadas, así como los documentos anexos a las mismas, tales como: conocimientos de embarque y manifiestos. De la revisión realizada, la Secretaría pudo validar el valor y volumen; pero no el término de venta CFR; en cuanto al término FOB planta, Tyson precisó que debe entenderse como un término ex fábrica. Respecto de los destinos reportados, indicó que eliminó de la base aquellas ventas con destino Canadá, y en cuanto a las ventas a Estados Unidos, precisó que las mismas, son ventas entregadas a clientes en dicho país, de las que tiene conocimiento que serán exportadas a México posteriormente.

113. Respecto de aquellas operaciones con valores negativos indicó que corresponden a devoluciones de mercancías o notas de crédito con algún ajuste al valor facturado, por lo que a cada operación le asignó la devolución y/o nota de crédito respectiva, registrando cantidades netas de devoluciones, y por consiguiente la base de datos presentada en la respuesta al requerimiento no muestra valores y volúmenes negativos.

114. La Secretaría revisó la base de datos proporcionada y encontró diferencias respecto de las operaciones reportadas de sus ventas de exportación a México por lo que, en la etapa final, le requirió a Tyson que presentara una explicación respecto de las diferencias en las operaciones reportadas y, por ende, en el valor y el volumen; así como la documentación que permitiera validar el término de venta.

115. En su respuesta, Tyson realizó precisiones sobre la diferencia de registros y refirió que se debe a la cancelación de facturas mediante notas de crédito y detalló que los valores negativos fueron consolidados con los valores positivos al ser asignados a su factura correspondiente, para soportar su dicho proporcionó una muestra de facturas acompañadas de sus respectivas notas de crédito.

116. Respecto del término de venta, proporcionó capturas de pantalla de su sistema contable, en las que indicó se puede apreciar el término de venta franco transportista, (FCA por sus siglas en inglés de free carrier), mismo que define como símil al término de venta CFR, cuando las operaciones no involucran un tránsito marítimo; precisó que si bien, hay casos en los que no se observa el término de venta en las capturas de pantalla, a estas les corresponde FCA, ya que fueron pactadas bajo dicho término. La Secretaría revisó las capturas de pantalla proporcionadas por Tyson y validó los señalamientos realizados por la empresa exportadora.

i Rembolsos y bonificaciones

117. La Secretaría le requirió a Tyson para que proporcionara la explicación detallada por la cual reportaba rembolsos y bonificaciones, así como el soporte probatorio que permitiera identificar el monto reportado en su sistema contable. En su respuesta, aclaró que los valores reportados se refieren a notas de crédito que afectan el valor inicialmente facturado, que se emiten después de una comunicación con el cliente a fin de corregir errores de facturación o ajustes derivados de diferencias del producto recibido.

ii Ajustes al precio de exportación

118. Tal como quedo descrito en el punto 107 de la Resolución Preliminar, Tyson propuso ajustar el precio de exportación por flete y seguro a México, seguro doméstico, así como otros gastos. La Secretaría requirió a Tyson para que proporcionara los soportes probatorios, así como las hojas de trabajo correspondiente para la aplicación de cada uno de los ajustes propuestos.

119. Tyson presentó nuevamente la información de sus ventas de exportación, de acuerdo con lo descrito en el punto 112 de la presente Resolución, en la que la Secretaría observó que las cifras para cada uno de los ajustes propuestos fueron modificadas a las presentadas en la base de la respuesta al Formulario de revisión sin ninguna explicación, tal como quedó descrito en el punto 107 de la Resolución Preliminar.

120. Respecto al señalamiento de la Secretaría en cuanto a las modificaciones observadas, en la etapa final, Tyson indicó que las mismas fueron realizadas con motivo del requerimiento formulado por dicha Secretaría. En consecuencia, presentó la base de datos de sus ventas de exportación corregida en donde no se muestran operaciones reportadas en valor y volumen negativo, y en donde señaló los valores en dólares de Estados Unidos, en adelante dólares por kilogramo.

121. La Secretaría considera que contrario a lo señalado por Tyson, las modificaciones observadas, no derivan de la explicación y corrección de las cifras negativas; si no a las cifras reportadas para cada uno de los ajustes propuestos por los conceptos de flete, seguro a México, seguro doméstico y otros gastos, en cada una de las bases proporcionadas por Tyson, es decir, la de la respuesta al Formulario de revisión y la que presentó en su respuesta al requerimiento, y que la Secretaría no pudo validar por no contar con una explicación, con pruebas documentales que justificaran estos cambios, ni con hojas de trabajo debidamente formuladas en dicha etapa.

122. Asimismo, la Secretaría observó operaciones con ajustes aplicados, cuando el término de venta correspondía a FOB plant, por lo que le requirió a Tyson que proporcionara una explicación al respecto. En respuesta, Tyson señaló que, en algunas ocasiones, se incurren en gastos adicionales de movimiento de mercancía, aun cuando el término pactado es el señalado, por lo que es procedente la aplicación de los ajustes.

123. Con base en lo anterior la Secretaría procedió a analizar la viabilidad para la aplicación de los ajustes propuestos por Tyson, como se indica a continuación:

1) Flete

124. En su respuesta al Formulario de revisión, Tyson se limitó a mencionar dicho ajuste sin proporcionar el soporte documental correspondiente, ni la metodología para el cálculo del monto por dicho concepto, por lo que la Secretaría le requirió que proporcionara la hoja de trabajo, así como el soporte probatorio que amparara la aplicación de dicho ajuste.

125. En su respuesta, proporcionó capturas de pantalla de su sistema contable, una factura de venta, y una captura de pantalla correspondiente a la conversión de kilómetros a millas. Sin embargo, no presentó una explicación detallada que le permitiera a la Secretaría replicar las cifras reportadas.

126. En la etapa final, la Secretaría le requirió que proporcionara una explicación detallada, las hojas de trabajo debidamente formuladas que le permitieran replicar los cálculos, para lo cual señaló una muestra de facturas de las que debía presentar el soporte probatorio.

127. En respuesta, Tyson proporcionó la explicación detallada en la que señala la relación que guardan las facturas requeridas con las capturas de pantalla de su sistema contable, lo cual le permitió a la Secretaría replicar los cálculos.

2) Seguro a México y seguro doméstico

128. Para el ajuste por concepto de seguro proporcionó una hoja en Excel que contiene información de tasa de interés, ingresos estimados y la prima proyectada. Sin embargo, no presentó el soporte probatorio ni explicación que permitiera a la Secretaría replicar las cifras de la base de datos, en las que observó cifras para estos dos conceptos.

129. Por lo anterior, la Secretaría le requirió que proporcionara el soporte probatorio correspondiente, y que confirmara que la información correspondía a la cobertura efectivamente contratada. Tyson proporcionó la póliza, la cual incluye información del seguro de carga marina en la que se observó el costo de la prima correspondiente, sin explicación adicional.

130. La Secretaría identificó que la póliza proporcionada por Tyson, incluye información de un medio de transporte distinto al empleado en el traslado de la mercancía objeto de revisión, lo cual es consistente con lo descrito en el punto 112 de la presente Resolución, con montos reportados en cero para dichos conceptos.

3) Otros gastos

131. La Secretaría observó que Tyson, no proporcionó información, metodología, ni soporte probatorio que amparara la aplicación por dicho concepto, por lo cual, requirió a Tyson que explicara a detalle qué conceptos incluye y demostrara que los mismos están de conformidad con el artículo 54 del RLCE.

132. En respuesta, Tyson indicó que este concepto contempla únicamente gastos por inspección por parte del Departamento de Agricultura de los Estados Unidos (USDA, por las siglas en inglés de United States Department of Agriculture). Proporcionó los soportes probatorios de las inspecciones, y explicó que calculó un factor mediante la división de la totalidad de los gastos de inspección pagados durante el periodo de revisión, entre la cantidad total en kilogramos de ventas marcadas con destino Estados Unidos.

133. De la revisión realizada al soporte documental, así como a la base de datos, la Secretaría observó que Tyson aplicó este ajuste a operaciones con destino a México por lo que, en la etapa final, por lo que le requirió una explicación al respecto. Tyson indicó que este ajuste es aplicable únicamente a los productos entregados en el lado estadounidense de la frontera. Sin embargo, esas operaciones fueron registradas como órdenes tradicionales y no como órdenes de exportación, por lo que sí era pertinente aplicar dicho ajuste.

4) Crédito

134. En cuanto al ajuste por crédito, Tyson presentó una hoja de trabajo en la que se observan los cálculos de la tasa de interés efectiva en préstamos a corto plazo durante el periodo de revisión. La Secretaría requirió a Tyson para que presentara el soporte probatorio de la información utilizada para calcular la tasa de interés proporcionada, así como la explicación de la metodología utilizada. En respuesta, presentó el soporte probatorio que contenía las fechas de vencimiento del crédito, tasa de interés y montos correspondientes a los préstamos de corto plazo vigentes durante el periodo de revisión. Asimismo, indicó que dividió la totalidad del monto de intereses pagados entre el total de los montos principales de los créditos a corto plazo durante el periodo de revisión para obtener la tasa efectiva de interés a corto plazo.

5) Empaque

135. Tyson reportó un ajuste por empaque, por lo que la Secretaría requirió a la exportadora para que precisara si éste es un ajuste por términos y condiciones de venta. En su respuesta, señaló que este concepto forma parte del costo de producción. Sin embargo, reportó cifras por este concepto en la base de datos de ventas de exportación de la respuesta al requerimiento, mismas que fueron modificadas, respecto de las reportadas en la respuesta al Formulario de revisión y que están consideradas en el monto correspondiente al total de ajustes.

iii Precio de exportación reconstruido

136. Toda vez que Tyson reportó ventas a clientes relacionados, proporcionó una base de datos, así como una breve descripción de la información reportada. Sin embargo, no presentó los soportes probatorios correspondientes, ni metodologías para replicar las cifras reportadas y entender la relación de las facturas de Tyson a Tyson México y de este último al primer cliente no relacionado. Por lo que la Secretaría le requirió que presentara una sola base de datos a fin de contar con la trazabilidad hasta el primer cliente no relacionado, para la cual debía presentar la explicación metodológica.

137. En respuesta, Tyson presentó la base de datos en la que correlacionó las ventas de Tyson de México a su cliente final. Señaló que, para dicha correlación consideró el número de factura de Tyson y los últimos cuatro dígitos del código de producto, por ser estos los que en la práctica distinguen la descripción de la mercancía.

138. Precisó que las ventas en México, en el periodo de revisión, no necesariamente corresponden con ventas de exportación de Estados Unidos en el mismo periodo, pues el manejo del producto implica tiempos de traslado, retrasos en logística de operación e internación. La Secretaría no contó con mayor explicación ni soporte probatorio que permitiera validar la información reportada.

139. Por lo anterior, en la etapa final, la Secretaría le requirió a Tyson que presentará la trazabilidad de sus ventas de exportación a sus clientes relacionados, que realizara precisiones respecto de la correlación empleada, proporcionara el soporte probatorio y una explicación detallada de ciertas facturas que la Secretaría observó con valores negativos correspondientes a las ventas al primer cliente no relacionado.

140. En su respuesta, Tyson presentó nuevamente la base de datos de precio de exportación reconstruido y un ejemplo sobre cómo realizó la correlación. Al respecto, indicó que, lleva registros que relacionan, en un principio, una factura de Tyson con la correspondiente venta al cliente final, lo que le permite hacer un mapeo entre lo comprado y lo vendido por Tyson México.

141. Respecto de los valores negativos, indicó que los mismos corresponden a re facturaciones por errores o devoluciones, presentó las facturas solicitadas, así como una hoja de trabajo con la explicación. Aclaró que, hay facturas que la información disponible no permite hacer un mapeo con las ventas de Tyson a Tyson México, debido a que algunas se emitieron previamente y/o la captura del correspondiente código de producto comprado difiere de los que efectivamente proveyó Tyson durante el periodo objeto de revisión.

142. La Secretaría revisó la información y el soporte probatorio y observó que si bien, Tyson proporcionó las facturas solicitadas, no las acompañó de las notas de crédito correspondientes. Asimismo, la hoja de trabajo incluye información de 15 facturas diferentes, las cuales no contaron con soporte probatorio.

iv Ajustes y deducciones

143. Tyson propuso ajustar el precio de exportación reconstruido por concepto de gastos por manejo, flete y seguro doméstico y crédito. De la revisión a la base proporcionada, la Secretaría observó que las ventas fueron realizadas bajo los términos de venta FOB y recogido por el cliente (Customer Pick-Up). La Secretaría no contó con una metodología, ni soporte probatorio para la aplicación de dichos ajustes.

144. Con base en lo anterior, la Secretaría requirió el soporte probatorio y las hojas de trabajo correspondientes para cada uno de los gastos de internación y los montos a deducir de los gastos generales. En su respuesta, Tyson se limitó a presentar la base de datos correlacionada, sin explicaciones metodológicas ni soporte probatorio.

145. En la etapa final, la Secretaría requirió a Tyson para que proporcionara información para el ajuste por flete, así como de los montos a deducir de los gastos generales, gastos financieros y margen de utilidad, y la información de todos los ajustes y deducciones propuestos, para los cuales debía presentar el soporte probatorio, la metodología detallada y las hojas de trabajo que le permitieran a la Secretaría replicar las cifras.

146. En su respuesta, Tyson indicó que el ajuste lo reporta con base en las entradas de cada semana, en las que se tiene un monto estimado de flete por pedido, mismo que es registrado para ser considerado en la determinación del costo, por lo que una vez que recibe la factura, realiza un ajuste sobre el costo estimado. La Secretaría revisó el soporte probatorio correspondiente en el que se observan tres hojas de trabajo con información del flete nacional y americano. Sin embargo, observó que la información reportada, no corresponde al periodo objeto de revisión. Por lo anterior, no pudo validar las cifras por este concepto.

147. Respecto de los gastos generales, gastos financieros y margen de utilidad, Tyson identificó un error en la captura de las cifras por dichos conceptos, por lo que, corrigió la información y presentó nuevamente la base, la metodología, el soporte probatorio, y las hojas de trabajo. Al respecto, la Secretaría analizó la información proporcionada, y observó que Tyson obtuvo los factores por gastos generales, gastos financieros y margen de utilidad a partir de las ventas netas, lo cual considera incorrecto, ya que debe calcularse con el costo de ventas, de conformidad con el artículo 46 del RLCE.

148. En relación con las explicaciones correspondientes a cada uno de los ajustes y deducciones, Tyson no aportó información, explicación adicional, metodologías ni hojas de cálculo debidamente formuladas que permitieran replicar sus cifras. Sin embargo, la Secretaría observó en la base de datos que Tyson reportó gastos aduanales, otros gastos incurridos por internar la mercancía, como el derecho de trámite aduanero, pero en la revisión de los pedimentos de importación relacionados con sus operaciones, la Secretaría no identificó pagos por este concepto, toda vez que las transacciones se realizaron al amparo del Tratado de Libre Comercio con Estados Unidos.

149. Por otra parte, la Secretaría no contó con una explicación detallada ni con una formulación en la hoja de trabajo que le permitiera replicar las cifras reportadas por Tyson, y obtener un precio promedio ponderado de exportación para cada código de producto.

150. Con base en lo descrito en los puntos anteriores y pese a los requerimientos realizados en los que reiteradamente lea Secretaría le solicitó las metodologías utilizadas, los soportes probatorios y las hojas de cálculo debidamente formuladas que le permitieran replicar las cifras reportadas, no contó con elementos suficientes que le permitieran calcular el precio de exportación reconstruido y, por lo tanto, el precio de exportación con la información aportada por Tyson.

b. Bachoco