PROGRAMA Institucional del Fondo de Operación y Financiamiento Bancario a la Vivienda 2025-2030.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.

PROGRAMA INSTITUCIONAL DEL FONDO DE OPERACIÓN Y FINANCIAMIENTO BANCARIO A LA VIVIENDA 2025-2030

El Delegado Fiduciario General de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, fiduciaria del Fondo de Operación y Financiamiento Bancario a la Vivienda, en cumplimiento al acuerdo adoptado por el Comité Técnico del Fondo de Operación y Financiamiento Bancario a la Vivienda en su sesión extraordinaria 49, celebrada el 15 de septiembre de 2025, en la cual aprobó su Programa Institucional; por lo anterior, con fundamento en lo establecido en la cláusula Novena, incisos c) y h) del Contrato Constitutivo del Fondo de Operación y Financiamiento Bancario a la Vivienda; el artículo 58, fracción II de la Ley Federal de las Entidades Paraestatales, mismo que se elaboró en consideración a lo dispuesto en los artículos 17, fracciones II, V y VI, 24 y 29, tercer párrafo de la Ley de Planeación; el numeral 45 de los Criterios para la gestión, evaluación y actualización de los programas derivados del Plan Nacional de Desarrollo 2025-2030; 47, 48 y 50 de la Ley Federal de las Entidades Paraestatales, y que fue aprobado por la Secretaría de Hacienda y Crédito Público, ha tenido a bien publicar el siguiente: 1. Índice

2. Señalamiento del origen de los recursos del Programa

3. Siglas y acrónimos

4. Fundamento normativo

5. Diagnóstico de la situación actual y visión de largo plazo

6. Objetivos

7. Estrategias y líneas de acción

8. Indicadores y metas

2. Señalamiento del origen de los recursos del Programa El Fondo de Operación y Financiamiento Bancario a la Vivienda (FOVI), en su carácter de Entidad de la Administración Pública Federal Paraestatal, se establece como un Fideicomiso Público administrado por Sociedad Hipotecaria Federal, S.N.C., I.B.D., cuyos ingresos propios no están comprendidos en la Ley de Ingresos, y sus egresos no forman parte del gasto neto total.

La totalidad de las acciones que se consideran en este Programa, incluyendo aquellas correspondientes a sus objetivos, estrategias y líneas de acción, así como las labores de coordinación interinstitucional para la instrumentación de dichas acciones y el seguimiento, reporte y rendición de cuentas de las mismas, se realizarán con cargo a los recursos aprobados a los ejecutores de gasto participantes en el Programa, en el Decreto de Presupuesto de Egresos de la Federación para el ejercicio respectivo y no se solicitarán recursos adicionales a los ya considerados en el presupuesto asignado.

| APF | Administración Pública Federal |

| APVS | Agencias Productoras de Vivienda |

| CNBV | Comisión Nacional Bancaria y de Valores |

| CONAVI | Comisión Nacional de Vivienda |

| CPEUM | Constitución Política de los Estados Unidos Mexicanos |

| CUOEF | Disposiciones de Carácter General Aplicable a los Organismos de Fomentos y Entidades de Fomento |

| ENIGH | Encuesta Nacional de Ingresos y Gastos de los Hogares |

| FOVISSSTE | Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado |

| IF | Intermediarios Financieros |

| IMOR | Índice de Morosidad |

| IMSS | Instituto Mexicano del Seguro Social |

| INFONAVIT | Instituto del Fondo Nacional de la Vivienda para los Trabajadores |

| INEGI | Instituto Nacional de Estadística y Geografía |

| LIC | Ley de Instituciones de Crédito |

| ONAVIS | Organismos Nacionales de Vivienda |

| PIB | Producto Interno Bruto |

| PND | Plan Nacional de Desarrollo |

| PNI | Programa Nacional de Infraestructura |

| PRONAFIDE | Programa Nacional de Financiamiento del Desarrollo |

| PRONAVI | Programa Nacional de Vivienda |

| PSEDATU | Programa Sectorial de Desarrollo Agrario, Territorial y Urbano |

| RH | Rezago Habitacional |

| RUV | Registro Único de Vivienda |

| SABG | Secretaría Anticorrupción y Buen Gobierno |

| SCV | Seguros de Crédito a la Vivienda |

| SM | Salarios Mínimos |

| SMA | Salarios Mínimos Anuales |

| SNIIV | Sistema Nacional de Información e Indicadores de Vivienda |

| SSH | Sofomes y Sofoles Hipotecarias |

| SHCP | Secretaría de Hacienda y Crédito Público |

| SHF | Sociedad Hipotecaria Federal |

| SOCAPS | Sociedades Cooperativas de Ahorro y Préstamo |

| SOFIPOS | Sociedades Financieras Populares |

| SOFOLES | Sociedades Financieras de Objeto Limitado |

| SOFOMES | Sociedades Financieras de Objeto Múltiple |

| UDIs | Unidades de Inversión |

El artículo 26, apartado A, de la CPEUM, señala que el Estado organizará un sistema de planeación democrática del desarrollo nacional que imprima solidez, dinamismo, competitividad, permanencia y equidad al crecimiento de la economía para la independencia y democratización política, social y cultural de la nación; y, asimismo, señala que los programas de la APF se sujetarán obligatoriamente al PND.

De conformidad con el Art. 1 de la Ley de Vivienda, la vivienda es un área prioritaria para el desarrollo nacional y el Estado impulsará y organizará las actividades inherentes a la materia, con la participación de los sectores social y privado, de acuerdo con las disposiciones aplicables.

En términos de esta Ley, la política nacional de vivienda y los programas, así como el conjunto de instrumentos y apoyos, conducirán el desarrollo y promoción de las actividades de las dependencias y entidades de la APF en materia de vivienda, su coordinación con los gobiernos de las entidades federativas y municipios, y la concertación con los sectores social y privado, a fin de sentar las bases para aspirar a un desarrollo nacional más equitativo, que integre entre sí a los centros de población con los centros productivos, considerando también a los de menor grado de desarrollo, para corregir las disparidades regionales y las inequidades sociales derivadas de un desordenado crecimiento de las zonas urbanas.

Por lo tanto, los Art. 2° y 4° de la Ley de Planeación, disponen que la planeación debe llevarse a cabo como un medio para el eficaz desempeño de la responsabilidad del Estado sobre el desarrollo equitativo, incluyente, integral, sustentable y sostenible del país, con perspectiva de interculturalidad y de género, y deberá tender a la consecución de los fines y objetivos políticos, sociales, culturales, ambientales y económicos contenidos en la CPEUM.

Al respecto y de conformidad con lo señalado por los Art. 17, fracción II, 22 y 24 de la Ley de Planeación, las entidades paraestatales de la APF, deben elaborar sus programas institucionales, en los términos previstos por dicha Ley, la LFEP, y de conformidad con las disposiciones que regulan su organización y funcionamiento, atendiendo a las previsiones contenidas en el programa sectorial correspondiente, observando en lo conducente las variables ambientales, económicas, sociales y culturales respectivas.

Por su parte, la LFEP, en su Art. 47, prevé la obligación a cargo de estas, de sujetarse en su operación a la Ley de Planeación, al PND, a los programas sectoriales que se deriven del mismo y a las asignaciones de gasto y financiamiento autorizadas, y dentro de esas directrices, las entidades formularán sus programas institucionales a corto, mediano y largo plazo. En ese orden de ideas, y acorde con lo señalado por los artículos 48 y 49 de dicha Ley, el Programa Institucional constituye la asunción de compromisos en términos de metas y resultados que debe alcanzar la entidad paraestatal respectiva y se elaborará acorde con el Art. 22 de la Ley de Planeación.

En el caso de las instituciones de banca de desarrollo, el artículo 31, segundo párrafo, de la LIC dispone que los programas de las instituciones de banca de desarrollo deberán formularse conforme a los lineamientos y objetivos del PND 2025-2030, al PRONAFIDE 2025-2030 y los demás programas sectoriales del propio PND. Consecuentemente, en el marco del PND 2025-2030, el Programa Institucional FOVI 2025-2030 atiende principalmente, al Eje general 2 "Desarrollo con Bienestar y Humanismo" y Eje general 3 "Economía moral y trabajo" y al el Eje transversal 3: Derechos de las comunidades indígenas y afromexicanas, atendiendo a la República VI. "República con acceso a Vivienda".

El Programa Institucional de FOVI 2025-2030, se encuentra alineado al PRONAFIDE 2025-2030; asimismo, considera acciones previstas en el PSEDATU 2025-2030 y en materia de PRONAVI 2025-2030 y al PNI 2025-2030. De igual forma, considera las disposiciones jurídicas derivadas de la LIC, de la Ley Orgánica de SHF, en su carácter de fiduciario de FOVI, de la LFEP, y demás legislación aplicable.

5. Diagnóstico de la situación actual y visión de largo plazo El 10 de abril de 1963, el Gobierno Federal a través de la Secretaría de Hacienda y Crédito Público constituyó en Banco de México, S.A., el Fondo de Operación y Descuento Bancario a la Vivienda (actualmente Fondo de Operación y Financiamiento Bancario a la Vivienda - FOVI).

Desde 1984 y hasta el 2001, el FOVI originó cartera hipotecaria de doble índice (referenciados a una tasa de interés de mercado y con pagos de los acreditados indexados al salario mínimo) que cuenta con el beneficio de la Garantía por Deficientes de Recuperación Final (Saldo Final) del FOVI.

Asimismo, desde 1994 y hasta 2001, el FOVI originó créditos hipotecarios denominados en UDIs a través de las Sofoles especializadas en el ramo hipotecario. Dichos créditos cuentan con la cobertura Swap SM a UDIs otorgada por el FOVI, la cual cubre a los acreditados ante posibles caídas del salario mínimo en términos reales, permitiéndoles pagar en salarios mínimos sus hipotecas originadas en UDIs.

El 11 de octubre de 2001 se publicó en el Diario Oficial de la Federación el Decreto por el cual se expide la Ley Orgánica de Sociedad Hipotecaria Federal, reglamentaria del quinto párrafo del artículo 4 de la Constitución Política de los Estados Unidos Mexicanos, en la cual se establece que será fiduciario sustituto del FOVI, y en la que se señala que la citada Sociedad tiene por objeto impulsar el desarrollo de los mercados primario y secundario de crédito a la vivienda, mediante el otorgamiento de garantías destinadas: a la construcción, adquisición y mejora de la vivienda, preferentemente de interés social; así como al incremento de la capacidad productiva y el desarrollo tecnológico, relacionados con la vivienda.

A partir del 26 de febrero de 2002, SHF inició operaciones y se constituyó como fiduciario del FOVI (en sustitución del Banco de México), por lo que tiene a su cargo la administración del Fondo. A partir de lo anterior, SHF asume las labores de otorgamiento de nuevos créditos y garantías para apoyar el desarrollo y crecimiento del sector.

De esta manera, SHF, se constituye en una institución integrada a su interior por tres entidades que realizan actividades complementarias para el cumplimiento de su objeto (SHF, FOVI, SCV-SHF).

A la fecha FOVI se ha enfocado principalmente en la realización de las siguientes actividades y funciones sustantivas tanto operativas como financieras que se relacionan con la operación y administración del fideicomiso:

· Recuperación de Cartera.- Esta función sustantiva para el FOVI consiste en la recuperación del crédito directo otorgado. Dentro de su respectivo marco normativo y a raíz de la crisis hipotecaria, el FOVI se vio en la necesidad de volver a otorgar crédito a través de líneas a diversos intermediarios financieros que presentaron en esos años problemas de liquidez.

· Garantía Saldo Final.- Otra actividad sustantiva es la administración de la Garantía de Saldo Final, la cual consiste en que el FOVI cubrirá el saldo insoluto remanente al final del plazo del crédito, originado por posibles desfases entre los pagos, indexados al crecimiento del salario mínimo, y la tasa de interés (refinanciamiento de crédito).

· Cobertura Salarios Mínimos UDIs(1).- Esta cobertura tiene por objetivo reducir el riesgo sistémico en el otorgamiento de cartera en UDIs ante posibles caídas del salario mínimo en términos reales, lo cual permite que los acreditados paguen en salarios mínimos una hipoteca originada en UDIs. Para ello, el FOVI ha venido operando esquemas de cobertura para dicha contingencia a partir de las primas pagadas por los acreditados.

· Activos recibidos en dación en pago.- Derivado de los problemas que enfrentaron algunas Sofoles y Sofomes Hipotecarias, entre 2008 y 2012, FOVI recibió en dación en pago derechos fideicomisarios en estructuras con activos individuales y comerciales, cuya gestión está actualmente a cargo de administradores profesionales.

Alineación del Programa Institucional de FOVI

El PND 2025-2030 contempla un enfoque que considera que el Estado tiene la responsabilidad de promover, respetar, proteger y garantizar los derechos sociales, siguiendo los principios de universalidad, interdependencia, indivisibilidad y progresividad. Toda la población debe poder satisfacer sus necesidades básicas y tener garantizado el acceso a educación, salud, vivienda adecuada y al sistema financiero.

Es en ese contexto que el FOVI considera en su programa institucional 2025-2030 contribuir a que SHF dé cumplimiento a sus objetivos y mantenga en sus actividades la congruencia con su mandato de fortalecer el acceso al derecho a la vivienda y a la inclusión financiera de diversos sectores de la población a partir de garantizar el acceso al financiamiento a los diversos agentes ligados a dicho sector.

Considera su alineación al PND 2025-2030 con el Eje General 2: Desarrollo con bienestar y Humanismo, Republica con acceso a vivienda, la cual forma parte de los 100 compromisos presidenciales, en el objetivo 2.9 "Garantizar el derecho a una vivienda adecuada y sustentable que mejore la calidad de vida de la población mexicana, contribuyendo a cerrar las brechas de desigualdad social y territorial."

A la Estrategia: 2.9.2 Impulsar el financiamiento en el sector vivienda mediante mecanismos y programas que faciliten la adquisición, autoproducción y mejora de viviendas con el objetivo de reducir el Rezago Habitacional.

Y en lo que respecta al PRONAFIDE 2025-2030, al Objetivo 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la institución. La Estrategia 6.5 Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal.

En las líneas de acción 6.5.7. Coadyuvar con financiamiento en el desarrollo y construcción de un millón de casas en apoyo a programas de vivienda popular y 6.5.8. Impulsar mediante financiamiento una mayor inclusión financiera en la población objetivo, para adquisición de vivienda, el mejoramiento y la autoproducción en la población de bajos ingresos o en condiciones de rezago habitacional promoviendo vivienda sustentable.

Los objetivos prioritarios del Programa Institucional de FOVI 2025-2030 responden a la naturaleza de su operación actual, la cual está enfocada en mayor medida en garantizar el cumplimento de los objetivos y mandato de SHF haciéndose cargo de la administración y manejo adecuado de las carteras que por su naturaleza requieren de un esfuerzo institucional para su reestructuración, recuperación y liquidación.

Financiamiento para vivienda

En 2024, las ONAVIS financiaron 17.2% más acciones para adquisición de viviendas que en 2023. Mientras que en el caso de mejoramientos, se pasó de 48,742 acciones en 2023 a 58,113 en 2024, un incremento de 19.2%. Las acciones para adquisición financiadas por la banca disminuyeron 6.1% y las de mejoramiento se redujeron casi 94% en el mismo periodo.

1. Financiamiento de viviendas 2023 - 2025 (acciones).

| Organismo

| Adquisición

| Mejoramientos

|

| 2023

| 2024

| 2025*

| 2023

| 2024

| 2025*

|

| ONAVIS

| 270,250

| 316,720

| 85,963

| 48,742

| 58,113

| 6,502

|

| FOVISSSTE

| 32,930

| 33,555

| 8,165

| 18

| 33

| 4

|

| INFONAVIT

| 237,320

| 283,165

| 77,798

| 9,607

| 16,235

| 2,702

|

| SHF

| -

| -

| -

| 39,117

| 41,845

| 3,796

|

| Entidades financieras

| 98,646

| 92,627

| 25,794

| 24,021

| 1,521

| 611

|

| BANCA

| 98,328

| 92,355

| 25,668

| 24,021

| 1,521

| 611

|

| BANJERCITO

| 318

| 272

| 126

| -

| -

| -

|

| Subsidios federales

| -

| -

| -

| -

| -

| -

|

| CONAVI

| -

| -

| -

| -

| -

| -

|

| FONHAPO

| -

| -

| -

| -

| -

| -

|

| Otros organismos

| 5,550

| -

| 70

| 353

| -

| 388

|

| ISSFAM

| -

| -

| -

| -

| -

| -

|

| CFE

| -

| -

| -

| -

| -

| -

|

| PEMEX

| -

| -

| -

| -

| -

| -

|

| HABITAT MÉXICO

| 552

| -

| 70

| 353

| -

| 388

|

| INVI

| 4,998

| -

| -

| -

| -

| -

|

*Datos de enero a abril.

Fuente: Elaborado por FOVI con información del SNIIV.

En 2024 el Infonavit otorgó 185.8 mil millones de pesos (mmdp) para adquisición y 10.54 mmdp para mejoramiento. Por su parte, FOVISSSTE brindó 32.16 mmdp para adquisición y solamente 13.25 millones de pesos para mejoramiento. En el caso de la Banca Comercial, el monto financiado ascendió a 226.57 mmdp para la adquisición y 2.27 mmdp para los mejoramientos.

Tabla 2. Financiamiento de viviendas 2023 - 2025 (monto).

(Miles de millones de pesos corrientes)

| Organismo

| Adquisición

| Mejoramientos

|

| 2023

| 2024

| 2025*

| 2023

| 2024

| 2025*

|

| ONAVIS | 171.71

| 217.96

| 62.87

| 6.54

| 11.65

| 1.96

|

| FOVISSSTE | 28.98

| 32.16

| 8.59

| 0.01

| 0.01

| 0.00

|

| INFONAVIT | 142.73

| 185.80

| 54.28

| 5.58

| 10.54

| 1.88

|

| SHF | -

| -

| -

| 0.95

| 1.09

| 0.09

|

| Entidades financieras | 227.90

| 226.99

| 65.50

| 3.37

| 2.27

| 1.08

|

| BANCA | 227.48

| 226.57

| 65.28

| 3.37

| 2.27

| 1.08

|

| BANJERCITO | 0.43

| 0.42

| 0.22

| -

| -

| -

|

| Subsidios federales | -

| -

| -

| -

| -

| -

|

| CONAVI | -

| -

| -

| -

| -

| -

|

| FONHAPO | -

| -

| -

| -

| -

| -

|

| Otros organismos | 0.04

| -

| 0.02

| 0.03

| -

| 0.02

|

| ISSFAM | -

| -

| -

| -

| -

| -

|

| CFE | -

| -

| -

| -

| -

| -

|

| PEMEX | -

| -

| -

| -

| -

| -

|

| HABITAT MÉXICO | 0.03

| -

| 0.02

| 0.03

| -

| 0.02

|

| INVI | 0.01

| -

| -

| -

| -

| -

|

*Datos de enero a abril.

Fuente: Elaborado por FOVI con información del SNIIV.

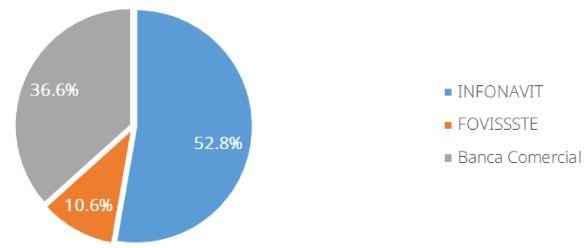

Al primer trimestre de 2025, la Cartera Hipotecaria Total (CHT) de INFONAVIT, FOVISSSTE y la Banca Múltiple ascendió a 3.54 billones de pesos nominales, con 24 participantes (22 bancos, INFONAVIT y FOVISSSTE). INFONAVIT cuenta con una participación de mercado del 52.8%, mientras que el 36.6% corresponde a la Banca Comercial y 10.6% a FOVISSSTE.

Durante los últimos años se ha observado una disminución de la participación de INFONAVIT respecto a la cartera total. Esta redistribución es una señal de desconcentración del sector.

Gráfica 1. Distribución porcentual de la Cartera Hipotecaria Total, 2025*.

(Porcentaje)

*Cifras a marzo de 2025.

Fuente: Elaborado por FOVI con información de CNBV, INFONAVIT y FOVISSSTE.

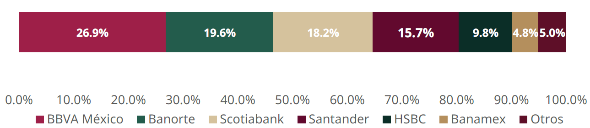

La Banca Comercial cuenta con la participación de 22 instituciones financieras. Cinco de éstas concentran el 90.2% del saldo total. BBVA México se mantiene como el principal actor con el 26.9% de la cartera, seguido por Banorte con el 19.6%, Scotiabank con el 18.2%, Santander con 15.7% y HSBC con el 9.8%. En este sentido, existe una alta concentración en la Banca Comercial.

Gráfica 2. Distribución porcentual de la Cartera Hipotecaria Total de la Banca Comercial, 2025*.

(Porcentaje)

*Cifras a marzo de 2025.

Fuente: Elaborado por FOVI con información de CNBV.

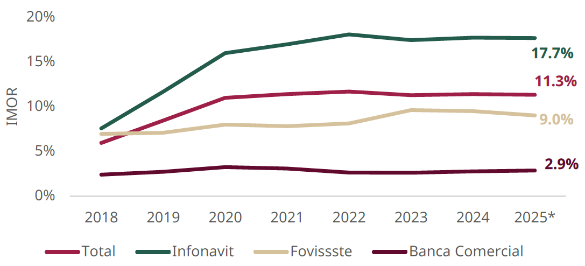

Índice de morosidad e índice de deterioro.

El IMOR(2) del sector hipotecario presentó un crecimiento de punta a punta de 530 puntos base, pasando de 6.0% en 2018 a 11.3% a marzo de 2025. En el caso de INFONAVIT, durante el periodo analizado se observaron valores mayores que los registrados por el total del sector hipotecario, situándose en 17.7% durante el primer trimestre de 2025.

FOVISSSTE presentó un decremento en su IMOR de 50 puntos base al comparar la cifra al cierre de 2024 con la registrada al primer trimestre de 2025 (pasó de 9.5% a 9.0%).

En el caso de la Banca Comercial, su IMOR permaneció sin cambios significativos en el comparativo 2018 - 2025T1. Es importante resaltar que la Banca Comercial presenta un IMOR menor a 3% desde 2022.

Gráfica 3. Índice de morosidad, 2018 - 2025*.

A. Porcentaje

Fuente: Elaborado por FOVI con información de CNBV.

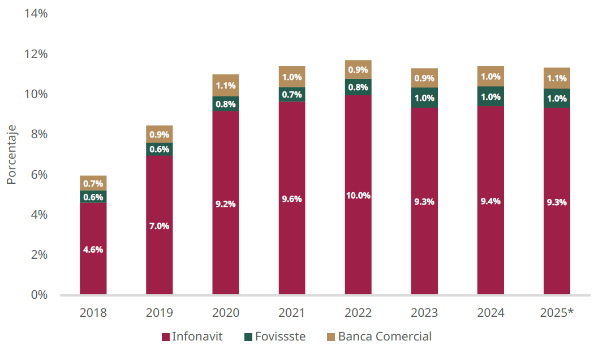

Gráfica 4. Índice de morosidad, 2018 - 2025*.

B. Composición porcentual del IMOR

Fuente: Elaborado por FOVI con información de CNBV, INFONAVIT y FOVISSSTE.

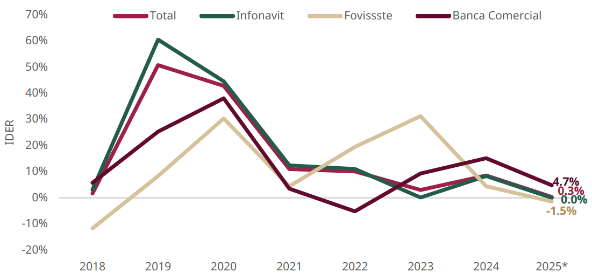

El índice de deterioro (IDER)(3) del sector hipotecario pasó de 3.0% al cierre de 2023 a 8.5% en diciembre de 2024, presentando un aumento de casi 550 puntos base. Para el primer trimestre de 2025 el IDER de FOVISSSTE, INFONAVIT y de la Banca presentó valores de -1.5%, -0.03% y 4.7%, respectivamente. La disminución del IDER implica una mejora en los procesos de otorgamiento de crédito.

Gráfica 5. IDER de crédito hipotecario, 2018-2025*.

*Cifras a marzo de 2025.

Fuente: Elaborado por FOVI con información de CNBV, INFONAVIT y FOVISSSTE.

Considerando la situación que presentan las diversas instituciones que participan del sector de la vivienda, resulta evidente que con el tiempo las carteras hipotecarias tienden a deteriorarse, debido a que se trata de un crédito a largo plazo, en el cual a lo largo de su vigencia el acreditado puede pasar por problemas económicos, laborales y/o familiares que pudieran afectar el pago puntual de su crédito, poniendo en riesgo el patrimonio del mismo acreditado y afectando negativamente a la institución que otorgó el crédito.

SHF, a través de FOVI, se encarga de gestionar las carteras que presenten problemas para su liquidación, así como las carteras recibidas en dación con las que se cuentan, con el fin de aminorar un impacto que pudiera deteriorar la salud financiera de la institución, poniendo en riesgo el cumplimiento de los objetivos institucionales.

Los objetivos prioritarios del Programa Institucional de FOVI 2025-2030 responden a la naturaleza de su operación actual, la cual está enfocada en mayor medida en continuar con la recuperación de su cartera crediticia, con un énfasis particular en las carteras recibidas en dación en pago, en administrar y honrar las garantías vigentes otorgadas, así como en vigilar la sustentabilidad financiera de su entorno de operación, todo bajo un enfoque social y de eficiencia administrativa.

Asimismo, se contempla un manejo adecuado y eficiente de riesgos y la consolidación de su eficiencia operativa, alineadas al cumplimiento normativo en materia de Gestión de Riesgo, Requerimientos de Capital, Calificación de Cartera y Gobierno Corporativo.

Considerando que FOVI es un Fideicomiso Público constituido en 1963 por el Gobierno Federal a través de la Secretaría de Hacienda y Crédito Público en Banco de México, el cual es administrado por SHF desde el 26 de febrero de 2002, las estrategias, misión y visión del Programa Institucional 2025-2030 se alinean a los objetivos del PND 2025-2030 y los programas sectoriales.

| Objetivos del Programa Institucional FOVI 2025-2030

|

| 1.- Incrementar el financiamiento para la construcción y la adquisición de vivienda para segmentos de la población históricamente no atendidos por intermediarios financieros tradicionales |

| 2.- Fortalecer la recuperación y gestión óptima de activos no estratégicos |

6.1 Relevancia del objetivo 1: Incrementar el financiamiento para la construcción y la adquisición de vivienda para segmentos de la población históricamente no atendidos por intermediarios financieros tradicionales.

FOVI, en coordinación con SHF como su administrador, es reconocida por sus actividades de fomento a la vivienda y al desarrollo del país bajo un enfoque social, económico y sustentable, ofreciendo soluciones financieras que facilitan su acceso y disponibilidad.

Partiendo de los 100 compromisos presidenciales, la VI República se refiere al acceso a la vivienda, y el Eje General 2 del PND 2025-2030 "Desarrollo con bienestar y humanismo", establece como derecho el acceso a una vivienda digna, el objetivo 1 de FOVI "Incrementar el financiamiento para la construcción y la adquisición de vivienda para segmentos de la población históricamente no atendidos por intermediarios financieros tradicionales" se alinea con la estrategia 2.9.2 del PND Impulsar el financiamiento en el sector de vivienda mediante mecanismos y programas que faciliten la adquisición, autoproducción y mejora de viviendas, con el objetivo de reducir el rezago habitacional.

Con el objetivo de reafirmar el enfoque social en la generación de soluciones de vivienda para las familias mexicanas y contribuir de manera específica y gradual al abatimiento del rezago habitacional a través del otorgamiento de apoyos financieros para la construcción y adquisición de vivienda, FOVI buscará ofrecer nuevas soluciones para adquisición o mejora de vivienda que sean asequibles y fomenten el desarrollo tecnológico relacionado con la vivienda y que sean alcanzables para la población tradicionalmente no atendida.

Mediante la aprobación del Producto Hipoteca Digital FOVI, en 2023 se formalizó un mecanismo que permite financiar la adquisición de vivienda terminada (nueva o usada) de un segmento de la población asalariada o con ingresos mixtos.

6.2 Relevancia del objetivo 2: Fortalecer la recuperación y gestión óptima de activos no estratégicos.

Derivado de los problemas que enfrentaron algunas Sofoles y Sofomes Hipotecarias, entre 2008 y 2012, FOVI recibió en dación en pago derechos fideicomisarios en estructuras con activos individuales y comerciales, cuya gestión está actualmente a cargo de administradores profesionales.

Los objetivos prioritarios del Programa Institucional de FOVI 2025-2030 responden a la naturaleza de su operación actual, la cual está enfocada en mayor medida en continuar con la recuperación de su cartera crediticia, con un énfasis particular en las carteras recibidas en dación en pago, en administrar y honrar las garantías vigentes otorgadas, así como en vigilar la sustentabilidad financiera de su entorno de operación, todo bajo un enfoque social y de eficiencia administrativa, otorgando apoyos financieros y garantías para la construcción y adquisición de vivienda, canalizando los recursos a través de intermediarios financieros, siendo éstas las instituciones de banca múltiple y las SOFOLES del ramo hipotecario e inmobiliario, registradas ante FOVI

Considerando que FOVI es un fideicomiso público constituido en 1963 por el gobierno federal a través de la SHCP en Banco de México, el cual es administrado por SHF, dicha estrategia se alinea a los objetivos del Programa Institucional de SHF 2025-2030, así como a los Programas Sectoriales.

6.3 Vinculación de los objetivos del Programa Nacional de Financiamiento del Desarrollo 2025-2030

Los objetivos del Programa Institucional de Sociedad Hipotecaria Federal 2025-2030 se vinculan al PRONAFIDE 2025-2030 en el Objetivo 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la institución.

La Estrategia 6.5 Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal.

En las líneas de acción 6.5.7. Coadyuvar con financiamiento en el desarrollo y construcción de un millón de casas en apoyo a programas de vivienda popular y 6.5.8. Impulsar mediante financiamiento una mayor inclusión financiera en la población objetivo, para adquisición de vivienda, el mejoramiento y la autoproducción en la población de bajos ingresos o en condiciones de rezago habitacional promoviendo vivienda sustentable.

| Objetivos del Programa Institucional de

FOVI 2025-2030

| Objetivos del PRONAFIDE 2025 - 2030

| Estrategias del PRONAFIDE 2025 - 2030

|

| 1.- Incrementar el financiamiento para la construcción y la adquisición de vivienda para segmentos de la población históricamente no atendidos por intermediarios financieros tradicionales. | 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población. | 6.5 Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal. |

| 2.- Fortalecer la recuperación y gestión óptima de activos no estratégicos | 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población. | 6.5 Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal. |

7. Estrategias y líneas de acción Las estrategias que se implementarán para el cumplimiento de los objetivos prioritarios de FOVI, consideran tanto la colocación de crédito para construcción y adquisición de vivienda, como la recuperación y adecuada gestión de los activos no estratégicos, lo que permitirá fortalecer la sustentabilidad de ambas instituciones (SHF - FOVI), así como reducir los riesgos.

Objetivo 1. Incrementar el financiamiento para la construcción y la adquisición de vivienda para segmentos de la población históricamente no atendidos por intermediarios financieros tradicionales. Estrategia 1.1 Ampliar los apoyos dirigidos a intermediarios financieros para fortalecer su participación en el sector vivienda. | Líneas de acción

|

| 1.1.1 Generar y promover productos de apoyo financiero para la adquisición de vivienda con el fin de disminuir el rezago habitacional (en coordinación con SHF). |

| 1.1.2 Incrementar la participación de los intermediarios financieros no bancarios registrados ante SHF como administrador del FOVI, en las regiones menos favorecidas mediante crédito individual o de mejoramiento. |

| |

Objetivo 2. Fortalecer la recuperación y gestión óptima de activos no estratégicos

Estrategia 2.1 Depurar el portafolio legado de FOVI

| Líneas de acción

|

| 2.1.1 Acelerar la recuperación y mejorar el desempeño de los administradores de cartera, a fin de reducir los costos de recuperación de créditos vencidos. |

| 2.1.2 Generar esquemas de depuración y estabilización de portafolio. |

| 2.1.3 Establecer criterios y procedimientos para la desincorporación de activos no estratégicos adjudicados. |

El Programa Institucional FOVI 2025-2030 se encuentra alineado a las directrices, objetivos, estrategias y metas del PND 2025-2030 considerando el Eje General 2 Desarrollo con Bienestar y Humanismo, y alineado al programa sectorial PRONAFIDE 2025-2030 y mantiene congruencia con los programas PSEDATU 20205-2030 y PRONAVI 2025-2030.

A continuación, se detallan los indicadores para cada objetivo:

| Objetivos

| Indicador

|

| Objetivo 1. Incrementar el financiamiento para la construcción y la adquisición de vivienda para segmentos de la población históricamente no atendidos por intermediarios financieros tradicionales. | 1.1 Total de otorgamiento de Crédito Directo e Inducido |

| Objetivo 2. Fortalecer la recuperación y gestión óptima de activos no estratégicos. | 2.1 Monto Total del Saldo de Crédito Directo e Inducido al Sector Privado |

Indicador 1.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Total de otorgamiento de Crédito Directo e Inducido

|

| Objetivo

| Incrementar el financiamiento para la construcción y la adquisición de vivienda para segmentos de la población

históricamente no atendidos por intermediarios financieros tradicionales

|

| Definición o

descripción

| Mide el monto total de financiamiento al sector de la vivienda

|

| Derecho asociado

| Derecho a la vivienda

|

| Nivel de desagregación

| Nacional

| Periodicidad o frecuencia

de medición

| Anual

|

| Acumulado o periódico

| Periódico

| Disponibilidad de la

información

| Febrero del año siguiente

|

| Unidad de medida

| Millones de pesos

| Periodo de recolección de

los datos

| Enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Unidad de Promoción de Negocios

|

| Método de cálculo

| Total de otorgamiento de Crédito Directo e Inducido = Monto total de financiamiento del año N

|

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

|

| Nombre variable 1

| Monto total de

financiamiento del año

2024

| Valor

variable 1

| 0

| Fuente de

información

variable 1

| Información de

reportes emitidos

por la Unidad de

Finanzas

|

| Sustitución de Método

de Cálculo

| Total de otorgamiento de Crédito Directo e Inducido = 0

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 0

| Durante el periodo 2022 a 2024 se realizó el proceso de diseño e implementación de un modelo de originación de crédito complementario a los esquemas de financiamiento que otorga la SHF. |

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 5,000

| El otorgamiento de crédito directo e inducido durante el periodo

2025-2030 será de 18,500 mdp.

|

| SERIE HISTÓRICA DEL INDICADOR

|

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 0

| 0

| 0

| 0

| 0

| 0

|

| METAS

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 500

| 2,500

| 3,000

| 3,500

| 4,000

| 5,000

|

Indicador 2.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Monto Total del Saldo de Crédito Directo e Inducido al Sector Privado

|

| | Fortalecer la recuperación y gestión óptima de activos no estratégicos

|

| Definición o

descripción

| Mide el saldo nominal de crédito directo e inducido al sector privado

|

| Derecho asociado

| Derecho a la vivienda

|

| Nivel de desagregación

| Nacional

| Periodicidad o frecuencia de

medición

| Anual

|

| Acumulado o periódico

| Periódico.

| Disponibilidad de la información

| Febrero del año siguiente

|

| Unidad de medida

| millones de pesos

| Periodo de recolección de los

datos

| enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de reportar

el avance

| Unidad de Finanzas

|

| Método de cálculo

| Monto Total del Saldo de Crédito Directo e Inducido al Sector Privado = Saldo de Crédito Directo e Inducido al

Sector Privado observado al cierre del año N

|

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

|

| Nombre variable 1

| Saldo de Crédito Directo e Inducido al Sector Privado observado al cierre de 2024 | Valor variable

1

| 5,413

| Fuente de

información

variable 1

| Información de

reportes emitidos

por la Unidad de

Finanzas

|

| Sustitución en método

de cálculo

| |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 5,413

| Si bien durante el periodo 2020 - 2024, el saldo total de crédito directo

e inducido de FOVI mantuvo un comportamiento descendente al no

colocar acciones de financiamiento al sector privado.

|

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 21,227

| Al iniciar el proceso de colocación de financiamiento por parte de FOVI se espera que el saldo presente un comportamiento ascendente. |

| SERIE HISTÓRICA DEL INDICADOR.

|

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 9,316

| 8,170

| 7,016

| 6,021

| 5,995

| 5,413

|

| METAS.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 5,820

| 8,134

| 10,832

| 13,844

| 17,150

| 21,227

|

Ciudad de México a 22 de septiembre de 2025.- Delegado Fiduciario General de Sociedad Hipotecaria Federal, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, fiduciaria del Fondo de Operación y Financiamiento Bancario a la Vivienda, Mtro. Jorge Alberto Mendoza Sánchez.- Rúbrica.

1 Actualmente la cobertura Swap SM a UDIs es aplicable tanto a la cartera en UDIS generada por FOVI de 1994 a 2001, así como a la originada por SHF de 2002 a 2012. Actualmente SHF ya no origina este tipo de créditos.

2 El IMOR de INFONAVIT y FOVISSSTE para 2018 - 2023 no concuerda con lo reportado por ambas instituciones por la cartera en prórroga. En INFONAVIT y FOVISSSTE se considera como cartera en prórroga aquella con más de 90 días de no pago y menos de 180 y se suma a la cartera vigente. Para homologar resultados se calcula como en la Banca Comercial.

Adicionalmente. A partir de 2022 se reporta la cartera en tres etapas, de modo que para homologar la información se utilizó la cartera en etapa 3 como cartera vencida.

3 El IDER se mide como la variación porcentual anual de la cartera vencida en términos nominales.