PROGRAMA Institucional del Banco del Bienestar, S.N.C., I.B.D. 2025-2030.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.- Banco del Bienestar.

PROGRAMA INSTITUCIONAL DEL BANCO DEL BIENESTAR, S.N.C., I.B.D. 2025-2030

1. Índice

1. Índice

2. Señalamiento del origen de los recursos del Programa

3. Siglas y acrónimos

4. Fundamento normativo

5. Diagnóstico de la situación actual y visión de largo plazo

6. Misión y Visión Institucional

7. Objetivo

8. Estrategias y líneas de acción

9. Indicadores y metas

2. Señalamiento del origen de los recursos del Programa

Banco del Bienestar es una Entidad de la Administración Pública Federal Paraestatal, Empresa de Participación Estatal Mayoritaria, constituido como Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, conforme a la Ley de Instituciones de Crédito y a su Ley Orgánica, en términos de la Ley Orgánica de la Administración Pública Federal, Ley Federal de Entidades Paraestatales y regulado en su organización y funcionamiento por su Reglamento Orgánico.

La totalidad de las acciones que se consideran en el Programa, incluyendo aquellas correspondientes a sus objetivos, estrategias y líneas de acción, así como las labores de coordinación interinstitucional para la instrumentación de dichas acciones, el seguimiento, reporte y rendición de cuentas de las mismas, se realizarán con cargo a los recursos aprobados a los ejecutores de gasto participantes en el Programa, conforme al Programa Financiero Institucional del Banco del Bienestar S.N.C., I.B.D autorizado por su H. Consejo Directivo y al Presupuesto de Egresos de la Federación para cada ejercicio fiscal, atendiendo en todo momento los principios de eficiencia, eficacia, economía, transparencia, honradez, racionalidad y austeridad republicana del gasto público, así como las disposiciones presupuestarias y administrativas correspondientes.

3. Siglas y acrónimos

CAC: Centro de Atención a Clientes de Banca Telefónica del Banco del Bienestar.

ENIF: Encuesta Nacional de Inclusión Financiera.

I.B.D.: Institución de Banca de Desarrollo.

ODS: Objetivos de Desarrollo Sostenible.

PAIF: Panorama Anual de Inclusión Financiera.

PRONAFIDE: Programa Nacional de Financiamiento del Desarrollo.

PND: Plan Nacional de Desarrollo.

SHCP: Secretaría de Hacienda y Crédito Público.

S.N.C.: Sociedad Nacional de Crédito.

TPV: Terminales punto de venta.

4. Fundamento normativo

Se presenta el Programa Institucional 2025-2030 del Banco del Bienestar, el cual se fundamenta en la normatividad siguiente:

-Constitución Política de los Estados Unidos Mexicanos. En el artículo 26, inciso a, se señala al Estado como el encargado de organizar un sistema de planeación democrática del desarrollo nacional.

-Ley de Planeación. En el artículo 17, fracción II, se establece la obligación de las entidades paraestatales de elaborar sus respectivos programas institucionales, atendiendo a los programas sectoriales correspondientes; asimismo, en su artículo 14, fracción III, establece que será la SHCP la responsable de emitir los criterios generales de elaboración de los programas. Igualmente, otros artículos en los que se sustenta la planeación democrática: 2, 12, 22, 24, 26 Bis, 29 párrafo tercero, 30 y 31 párrafo segundo.

-Ley Federal de las Entidades Paraestatales. En los artículos 47, 48 y 49, se instruye a las entidades paraestatales a acatar la Ley de Planeación, el PND, así como a los programas sectoriales correspondientes, asimismo se establece la obligación de los Titulares de las Direcciones Generales de las entidades el formular el Programa Institucional correspondiente, en el artículo 59, fracción II.

-Ley de Instituciones de Crédito. En el artículo 31, párrafo segundo, establece que el Programa Institucional debe elaborarse con base en los lineamientos y objetivos del PND, el PRONAFIDE, y de ser el caso, los demás programas sectoriales pertinentes.

-Reglamento de la Ley Federal de las Entidades Paraestatales. En el artículo 22 se estipula que la operación deberá regirse por los programas sectoriales e institucionales correspondientes. En tanto, en los artículos 15 y 27 se establecen los criterios que deben regir los programas institucionales, a fin de ser congruentes.

-Lineamientos emitidos por la SHCP:

Criterios para la gestión, evaluación y actualización de los programas derivados del PND 2025-2030.

Guía para la elaboración de programas derivado del PND 2025-2030.

Documentos en los que se definen los elementos y características para la elaboración de los programas derivados del PND 2025-2030, como es el caso del Programa Institucional del Banco del Bienestar S.N.C., I.B.D.

5. Diagnóstico de la situación actual y visión de largo plazo

En el PND 2019-2024 se planteó la creación del Banco del Bienestar con el objetivo de ofrecer servicios bancarios a las personas beneficiarias de los programas sociales y eliminar el manejo de dinero en efectivo en la dispersión de los recursos de dichos programas, lo anterior, considerando que la mayor parte de la población que se encontraba en pobreza carecía de acceso al sistema bancario, ya que en muchos municipios del país no existían sucursales, ni cajeros automáticos.

Para afrontar este reto, el Banco del Bienestar implementó diversas estrategias, entre las que destacan: la expansión de la red de sucursales y cajeros automáticos; la bancarización de las personas beneficiarias de programas sociales mediante la entrega de tarjetas de débito; y la dispersión electrónica de apoyos monetarios a sus cuentas bancarias.

Actualmente, la dispersión de apoyos por medios bancarizados que realiza el Banco del Bienestar constituye un pilar fundamental de la política social del Gobierno de México, ya que garantiza que las pensiones, becas y apoyos económicos se entreguen directamente, sin intermediarios y de forma segura, a las personas beneficiarias de los programas sociales. Lo anterior, permite que la población beneficiaria tenga acceso a servicios financieros y fortalece la autonomía económica de las personas, particularmente de la población más vulnerable del país.

En este sentido, y bajo la perspectiva de atención prioritaria de las personas beneficiarias de programas sociales, a través de la dispersión de apoyos monetarios por medios bancarizados del Banco del Bienestar, el presente Programa Institucional reconoce las causas estructurales que limitan el acceso a los servicios financieros de esta población prioritaria y determina estrategias y líneas de acción orientadas a superarlas, con el fin de alcanzar el objetivo definido para el período 2025-2030.

5.1. Problema Público.

Para lograr ofrecer servicios bancarios a la población beneficiaria de los apoyos sociales y llevar servicios financieros, particularmente a las zonas más alejadas, el Banco del Bienestar se enfrentó a diversas condiciones estructurales, que limitaban el acceso al sistema financiero y que incidían de manera negativa en la población, perpetuando condiciones de pobreza y desigualdad. Entre las que se encuentran:

- Insuficiente infraestructura para el acceso y provisión de productos y servicios financieros.

- Poco acceso a productos y servicios financieros.

- Escasa utilización de medios de pagos y canales digitales.

- Debilidades en educación financiera y poca experiencia de uso de los servicios bancarios.

- Limitada inclusión financiera de personas en situación de vulnerabilidad.

En las secciones siguientes se abordan los antecedentes, la evolución y las causas estructurales, así como las áreas de oportunidad identificadas dentro del ámbito de acción del Banco del Bienestar, particularmente en lo que respecta a la dispersión de apoyos monetarios y la atención de la población beneficiaria de los programas sociales por medios bancarizados.

- Insuficiente infraestructura para el acceso y provisión de productos y servicios financieros.

La disponibilidad de puntos de acceso a servicios financieros, entre ellos sucursales bancarias y cajeros automáticos, constituye un componente estructural indispensable que permite a la población beneficiaria realizar operaciones, como son disposición de sus apoyos monetarios, depósitos, pagos de servicios y contratación de otros productos financieros formales.

México ha enfrentado históricamente una insuficiencia en la infraestructura financiera en comparación con otras economías. De acuerdo con el PAIF 2021, México contaba con apenas 1.4 sucursales bancarias por cada 10,000 personas adultas, frente a 1.9 en Brasil, 3.0 en Estados Unidos, 3.9 en Italia y 5.0 en España. A ello se suma una alta concentración de la infraestructura en el ámbito urbano: en 2021 la banca comercial tenía presencia únicamente en 900 municipios, con 11,576 sucursales, mientras que la banca de desarrollo alcanzaba 493 municipios con 627 sucursales, lo que implicaba una cobertura de 1,004 municipios de los 2,472 del país existentes en esa fecha. De forma crítica, menos del 1.5% de los municipios rurales contaba con una sucursal bancaria.

La baja disponibilidad no se limitaba a las sucursales: de acuerdo con el PAIF 2021, México reportaba apenas 6.2 cajeros automáticos por cada 10,000 personas adultas, frente a 10.2 en Brasil, 10.6 en España y 12.7 en Perú. En cuanto a TPV, se contabilizaron 137 por cada 10,000 personas adultas en México, frente a 155 en Argentina, 438 en España y 675 en Brasil, lo que refleja una brecha significativa en la densidad de la infraestructura financiera.

| 2,750

Nuevas Sucursales del Banco del

Bienestar

| Ante este panorama, entre 2022 y 2024, el Banco del Bienestar emprendió una de las mayores expansiones de infraestructura financiera pública en décadas, poniendo en operación 2,750 nuevas sucursales que, sumadas a las sucursales tradicionales que se encuentran vigentes, permiten contar al mes de julio de 2025 con una red de 3,149 sucursales y 2,948 cajeros automáticos, con presencia en 1,970 municipios y 2,701 localidades. |

Esta red representa una cobertura del 79.6% de los municipios del país, con presencia en más de 1,000 municipios sin sucursales de la banca comercial, incluyendo localidades rurales, indígenas y afromexicanas, donde históricamente no existían servicios financieros, contribuyendo a la Meta 8.101 del ODS 8 "Trabajo Decente y Crecimiento Económico".

Figura 1. Incremento en la Cobertura Municipal con Sucursales del Banco del Bienestar.

Fuente: Elaborado por el Banco del Bienestar.

Adicionalmente, la institución implementó una estrategia de diversificación de canales, incorporando cajeros automáticos, una aplicación móvil y el CAC.

Este despliegue de infraestructura con enfoque territorial ha consolidado al Banco del Bienestar como el eje de la bancarización de la política social, al ser el principal dispersor de apoyos de programas sociales, particularmente considerando que, de acuerdo con el PAIF 2024, la disponibilidad de infraestructura de la banca comercial se mantuvo en 1.2 sucursales, 6.6 cajeros automáticos y 135 TPV por cada 10,000 personas adultas, niveles muy similares, e incluso inferiores, a los observados en 2021.

Gracias a la intervención del Banco del Bienestar, la población beneficiaria tiene a su disposición infraestructura bancaria pública que abarca un amplio territorio del país, misma que permite que reciban sus apoyos de forma directa, segura y sin intermediarios, además de facilitar operaciones financieras cotidianas sin necesidad de largos desplazamientos.

Ante el tamaño de la población beneficiaria y la importancia estratégica de los servicios que brinda la institución, es necesario continuar garantizando un servicio oportuno y de calidad.

- Poco acceso a productos y servicios financieros.

El acceso a productos y servicios financieros formales es fundamental para mejorar la calidad de vida de las personas beneficiarias de programas sociales, especialmente cuando estos se utilizan de forma segura, constante y para fines como el ahorro. Para alcanzar este objetivo, es necesario contar con una oferta financiera adecuada a las necesidades y contexto de la población beneficiaria, respaldada por estrategias de educación financiera que fomenten su uso cotidiano, informado y responsable.

De acuerdo con la ENIF 2021, entre 2015 y 2021, el acceso a productos financieros en la población de 18 a 70 años se mantuvo estancado en 68%. En 2021, solo el 49% de dicha población tenía una cuenta, el 33% tenía acceso a crédito formal, el 21% disponía de algún seguro y apenas el 39% poseía una cuenta de ahorro para el retiro. Destaca también que únicamente el 21% de la población adulta mantenía ahorro en instrumentos formales, mientras que el resto recurría mayoritariamente al ahorro informal o no ahorraba.

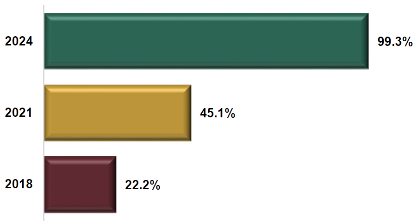

A partir de 2022, en cumplimiento de la instrucción del Ejecutivo Federal de dispersar los apoyos de programas sociales de manera directa y sin intermediarios, el Banco del Bienestar lideró un proceso inédito de bancarización masiva, centrado en las personas beneficiarias de programas sociales. Este proceso tuvo como eje la apertura y otorgamiento de cuentas y tarjeta de débito, habilitadas para operar al cierre de julio de 2025 una red de 3,149 sucursales, así como en cajeros automáticos y TPV. Como resultado, el porcentaje de bancarización de las personas beneficiarias de apoyos de programas sociales atendidos por el Banco del Bienestar se incrementó significativamente, al pasar del 22.2% en 2018, 45.11% en 2021, a un 99.3% en 2024.

Figura 2. Porcentaje de Bancarización de las Personas Beneficiarias de Programas Sociales Atendidas por el Banco del

Bienestar.

Fuente: Elaborado por el Banco del Bienestar.

Este esfuerzo coordinado entre el Banco del Bienestar y las dependencias responsables de los programas sociales permitió un crecimiento sostenido en el acceso a cuentas bancarias. De acuerdo con la ENIF 2024, el porcentaje de personas beneficiarias de programas sociales con cuentas de captación pasó de 76% en 2021 a 96% en 2024, posicionando a este grupo como el de mayor inclusión financiera en el país.

En la población general, el acceso a productos financieros también mostró un avance, al pasar del 68% en 2021 al 77% en 2024. No obstante, persisten desafíos estructurales, tal como lo muestran los datos de la ENIF 2024, pues apenas el 28% de las personas adultas mantiene ahorro en instrumentos formales, mientras que el 56% ahorra de manera informal y el 36% no ahorra en absoluto. Esta baja propensión al ahorro formal limita la capacidad de las familias para enfrentar imprevistos y aumenta su vulnerabilidad económica.

El contexto actual plantea una oportunidad estratégica para continuar garantizando el acceso a cuentas bancarias para la recepción de apoyos, así como el uso sostenido y significativo de productos financieros adaptados a las necesidades de la población beneficiaria. Para lograrlo, será clave el diseño, oferta y promoción de productos y servicios útiles, accesibles y culturalmente pertinentes, orientados a mejorar la estabilidad económica de las personas y ampliar sus oportunidades de desarrollo.

- Escasa utilización de medios de pagos y canales digitales.

El uso de medios de pago y canales digitales mejora la atención y da facilidades para que las personas beneficiarias de programas sociales dispongan de sus recursos. Además, su adopción en pequeños negocios fortalece las economías de las comunidades, al impulsar la formalización y el acceso a otros servicios, lo que genera beneficios directos para sus familias y entorno.

No obstante, el potencial de los medios de pago y canales digitales enfrenta diversas barreras en México, entre las que se encuentran la baja conectividad en zonas rurales y marginadas, la limitada tenencia de teléfonos inteligentes, las brechas digitales intergeneracionales y el bajo nivel de conocimientos sobre el uso de herramientas tecnológicas.

De acuerdo con la ENIF 2021, el 69% de la población tenía acceso a internet y el 73% contaba con un teléfono celular, lo que impulsó que el 52% de las personas adultas con cuenta bancaria utilizaran una aplicación móvil para realizar consultas o movimientos. Asimismo, el uso de medios de pago electrónicos está estrechamente vinculado a la posesión de instrumentos como tarjetas de débito o crédito, presentes en el 46% y 11% de la población adulta en 2021, respectivamente.

Durante el periodo 2022-2024, el Banco del Bienestar emitió más de 36 millones de tarjetas de débito vinculadas a cuentas bancarias de las personas beneficiarias de programas sociales, mismas que se encuentran habilitadas para operar en sucursales, cajeros automáticos y TPV, fundamentales para reducir el uso de efectivo y facilitar la transición progresiva hacia un ecosistema de pagos electrónicos.

El crecimiento en la emisión de tarjetas representa un avance importante, sin embargo, aún persiste el reto de fomentar su uso. La ENIF 2024 revela que solo el 67% de quienes poseen una tarjeta de débito la utilizan para realizar pagos en un mes típico; el 33% restante no la emplea en absoluto.

Las razones para preferir el efectivo incluyen: costumbre (46%), solo aceptan efectivo donde compra (15%), desconfianza en la tarjeta (13%), le permite llevar control de gasto (12%) y otra (14%).

Si bien se ha observado un progreso en infraestructura digital, ya que el acceso a internet alcanzó el 75% de los hogares y la posesión de teléfonos inteligentes el 83%, para 2024 persisten brechas entre la población beneficiaria de programas sociales: solo el 64% de este grupo cuenta con acceso a internet y el 59% tiene un teléfono celular, frente al 78% y 88%, respectivamente, en la población no beneficiaria. Estas diferencias limitan el aprovechamiento pleno de los servicios financieros digitales y requieren intervenciones focalizadas en la población objetivo de la institución.

El uso de canales digitales para servicios financieros ha ganado terreno. De acuerdo con la ENIF 2024, seis de cada diez personas con cuenta bancaria utilizan aplicaciones móviles para consultas o movimientos. Sin embargo, se observan brechas por grupo etario: mientras el 87% de las personas jóvenes de 18 a 29 años usa aplicaciones móviles, solo el 18% de las personas mayores de 60 años accede por este medio, lo que evidencia la necesidad de acciones adaptadas a los distintos niveles de alfabetización digital y capacidades tecnológicas.

En cuanto a medios de pago, el efectivo sigue siendo predominante: el 73% de las compras mayores a 500 pesos se realizan en efectivo, frente al 19% con tarjeta física y el 8% mediante transferencias o aplicaciones móviles. Esta preferencia también varía por edad, género y región geográfica.

Figura 3. Medios de pago para realizar compras mayores a 500 pesos.

Fuente: Elaborado por el Banco del Bienestar con información de la ENIF 2024.

Para enfrentar estos desafíos, el Banco del Bienestar impulsará el uso de su aplicación móvil y los servicios del CAC, complementándolos con estrategias de educación financiera, especialmente para públicos con menor experiencia tecnológica.

Asimismo, se abre una oportunidad para articular esfuerzos con el propósito de desarrollar ecosistemas locales de pagos digitales, particularmente en zonas donde se concentra la población beneficiaria de la política social.

Finalmente, la construcción de confianza es un elemento esencial para fortalecer el uso de servicios financieros, especialmente en canales digitales. Para ello, se requiere impulsar la educación financiera, garantizar una atención cercana, empática y eficiente, y establecer mecanismos claros de resolución de dudas e inquietudes por parte de las personas usuarias.

- Debilidades en educación financiera y poca experiencia de uso de los servicios bancarios.

Para complementar el bienestar que generan los apoyos de programas sociales, es necesario que la entrega directa y oportuna de los recursos se complemente con conocimientos y habilidades que favorezcan su administración de manera informada, segura y eficiente. En este sentido, la educación financiera es clave, ya que permite planear gastos, fomentar el ahorro, reducir riesgos y tomar decisiones que mejoren la estabilidad económica de los hogares, entre otros.

Esta necesidad es especialmente relevante para quienes, a través de las cuentas bancarias para recibir los apoyos gubernamentales, por primera vez, acceden a productos y servicios financieros a través del Banco del Bienestar y enfrentan retos relacionados con el conocimiento y uso adecuado de los mismos. Por ello, incorporar la educación financiera como parte integral de la operación del banco resulta esencial para garantizar que los apoyos se aprovechen plenamente.

Desde 2018 la ENIF permite medir el Índice de Alfabetización Financiera, compuesto por tres dimensiones: conocimientos, comportamientos y actitudes financieras. Este indicador se mantuvo en 58 de 100 puntos entre 2018 y 2024, lo cual evidencia un área de oportunidad relevante. Además, persisten brechas significativas asociadas al nivel educativo: existe una diferencia de hasta 19 puntos entre personas con educación superior y aquellas con educación primaria, lo que pone de manifiesto la necesidad de focalizar acciones de educación financiera en grupos prioritarios.

En este contexto, el Banco del Bienestar ha incorporado componentes de educación financiera en su estrategia institucional, particularmente durante el despliegue de su red de sucursales. Como parte de este proceso se capacitó al personal de ventanilla con el objetivo de orientar especialmente a las personas beneficiarias de programas sociales, en el uso básico de sus cuentas y tarjetas de débito. Esta iniciativa ha facilitado un primer acercamiento a los servicios financieros formales, especialmente en comunidades con limitada infraestructura bancaria. Cabe destacar, que el personal que brinda atención en ventanilla proviene de las propias localidades, lo que ha contribuido a generar cercanía, confianza y empatía en la atención.

Los resultados de la ENIF 2024 subrayan la necesidad de profundizar estos esfuerzos, ya que la población beneficiaria de programas sociales presenta un Subíndice de Conocimientos Financieros de 57.4 puntos, por debajo del promedio nacional de 64.4 puntos. Esta diferencia revela un rezago importante en la comprensión de conceptos financieros básicos, precisamente en uno de los segmentos con mayor grado de bancarización inducida, lo que representa una oportunidad para el Banco del Bienestar de diseñar e implementar estrategias de educación financiera adaptadas a las condiciones y necesidades de grupos históricamente excluidos y que se encuentran atendidos a través de los diversos programas sociales que dispersa la institución.

Estas estrategias deben contemplar acciones presenciales de formación, herramientas digitales de autoaprendizaje, materiales didácticos en lenguas originarias y esquemas de acompañamiento desde las sucursales y plataformas digitales. Asimismo, deberán considerar enfoques pedagógicos accesibles, adecuados al nivel educativo y habilidades tecnológicas de las personas usuarias.

La consolidación del Banco del Bienestar como banca social, exige transitar hacia un modelo en el que la educación financiera sea un eje transversal de toda su operación, desde la apertura de cuentas, diseño de productos, la atención en ventanilla y canales digitales, hasta la generación de información estratégica y procesos de seguimiento.

- Limitada inclusión financiera de personas en situación de vulnerabilidad.

El Banco del Bienestar, en congruencia con su mandato de banca social y con los objetivos prioritarios establecidos desde su creación, ha centrado su operación en la dispersión de apoyos a la población beneficiaria de programas sociales, en donde se atiende grupos vulnerables, como son mujeres, personas adultas mayores, personas con discapacidad, jóvenes, así como comunidades rurales, indígenas y afromexicanas.

De acuerdo con los resultados de la ENIF 2024, las personas beneficiarias de apoyos gubernamentales presentan los niveles más altos de inclusión financiera en cuanto a posesión de productos formales, en particular cuentas de captación. Este avance es resultado de la bancarización masiva liderada por el Banco del Bienestar, que priorizó la entrega directa de apoyos monetarios en cuentas bancarias con tarjetas de débito.

Aunque los avances han sido significativos, persisten desafíos importantes en el uso efectivo y recurrente de los servicios financieros, especialmente en zonas rurales y entre las poblaciones en situación de mayor vulnerabilidad.

Para atender estas brechas, el Banco del Bienestar implementó estrategias orientadas a reducir barreras estructurales, como fue la expansión de la red de sucursales en localidades apartadas, la apertura de cuentas dirigidas a la dispersión de apoyos, y un modelo de atención diferenciada que considera las características culturales, económicas y territoriales de la población objetivo.

En términos de tenencia de al menos un producto financiero, la ENIF 2024 revela avances importantes en la reducción de desigualdades:

- 79% de la población que se autoadscribe como afrodescendiente cuenta con al menos un producto financiero, frente al 78% de quienes no se identifican como tal.

- Las personas de 60 años y más tienen productos en 86%, superior al 76% del grupo de menores de 60 años.

- Las personas con discapacidad alcanzan una posesión en el 82%, comparada con 78% en la población sin discapacidad.

No obstante, persisten brechas estructurales, que deben ser atendidas mediante políticas diferenciadas:

- Por género: el 81% de los hombres tiene al menos un producto financiero, frente al 73% de las mujeres.

- Por ubicación geográfica: en zonas urbanas, la posesión de productos financieros alcanza el 82%, en contraste con el 66% en zonas rurales.

- Por condición lingüística: solo el 62% de la población hablante de lengua indígena posee al menos un producto financiero, frente al 73% entre quienes no hablan una lengua indígena.

En este contexto, el Banco del Bienestar tiene una oportunidad estratégica para consolidar la entrega directa y oportuna de apoyos monetarios de programas sociales por medios bancarizados, garantizando que la población más vulnerable, sea incluida financieramente.

Para ello, se impulsará la implementación de estrategias focalizadas que respondan a las características, necesidades, hábitos financieros y barreras culturales de estos grupos. Dichas estrategias deben considerar no solo el acceso y posesión de cuentas, sino también el desarrollo de productos y servicios de ahorro e inversión adaptados a sus necesidades, acompañados de programas robustos de educación financiera que fortalezcan las capacidades de toma de decisiones económicas y fomenten el uso responsable y sostenido de los servicios financieros.

5.2. Sector de Atención del Banco del Bienestar.

En el periodo 2025-2030, como criterio de orientación y en congruencia con su objetivo institucional, el Banco del Bienestar concentrará sus esfuerzos en la atención de la población beneficiaria de programas sociales, al considerarse un grupo prioritario dentro de la política social del Gobierno de México. Estos programas transfieren apoyos monetarios de manera directa, lo cual no solo contribuye a satisfacer necesidades inmediatas de quienes los reciben, sino que también activan economías locales.

Esta población se caracteriza por enfrentar barreras estructurales de acceso al sistema financiero, por lo que la atención prioritaria se enfocará en personas adultas mayores, personas con discapacidad, mujeres, jóvenes, población indígena, comunidades afromexicanas y habitantes de zonas rurales o de alta marginación. Esta focalización es consistente tanto con el mandato legal del Banco como con la evidencia disponible en los indicadores nacionales de inclusión financiera.

De acuerdo con la ENIF 2024, aproximadamente el 20% de la población reportó recibir algún tipo de apoyo gubernamental, de los que la población identificada como beneficiaria:

- 58% son mujeres;

- 69% son personas adultas mayores;

- 44% reside en localidades rurales;

- 54% se concentra en las regiones Centro Sur, Oriente y Sur del país (Campeche, Chiapas, Guerrero, Hidalgo, Estado de México, Morelos, Oaxaca, Puebla, Quintana Roo, Tabasco, Tlaxcala, Veracruz y Yucatán), coincidiendo con las zonas de mayor rezago social y económico.

Durante 2024, el Banco del Bienestar dispersó apoyos a 25.8 millones de personas beneficiarias de 14 programas sociales y se estima que en 2025 esta cifra podría superar los 31 millones de personas beneficiarias de 22 programas sociales, conforme a las decisiones programáticas del Gobierno Federal.

Adicionalmente, el Banco del Bienestar cuenta con presencia en 1,970 municipios del país, de los cuales más de 1,000 no cuentan con cobertura de la banca comercial, lo que refuerza su carácter estratégico como punto de acceso a servicios financieros formales en extensas regiones del territorio nacional. La atención de la población ubicada en municipios sin presencia de infraestructura financiera continuará siendo una prioridad.

5.3. Visión de largo plazo.

Hacia el año 2030, el Banco del Bienestar se habrá consolidado como la principal institución de banca social del país, garantizando la entrega directa y oportuna de pensiones, becas y apoyos económicos derivados de los programas sociales. Asimismo, habrá promovido el acceso equitativo y efectivo a servicios financieros formales, particularmente para las personas beneficiarias y comunidades históricamente excluidas.

A partir de su cobertura territorial, su infraestructura digital y su enfoque centrado en el bienestar social, habrá logrado que las personas beneficiarias de programas sociales cuenten con una cuenta bancaria, capacidades financieras básicas y acceso a productos de ahorro e inversión pertinentes, seguros y culturalmente adecuados, utilizados de manera regular y responsable.

En alineación con el PND 2025-2030, el Banco del Bienestar se habrá consolidado como un actor estratégico para cerrar las brechas regionales, de género y etarias en inclusión financiera.

A través de la dispersión directa y oportuna de apoyos monetarios, el impulso del ahorro y la inversión, así como la implementación de estrategias de educación financiera, se habrá fortalecido la resiliencia económica y la autonomía financiera de los hogares de las personas beneficiarias, contribuyendo a una mejor calidad de vida y a la reducción de la pobreza.

En 2045 el Banco del Bienestar será referente internacional de banca pública con enfoque social, operando como una plataforma nacional de desarrollo financiero inclusivo y sostenible. Su operación estará plenamente digitalizada, con cobertura total en zonas rurales, comunidades indígenas y afromexicanas, así como en regiones con rezago socioeconómico. Ofrecerá productos y servicios financieros diseñados a partir de las necesidades de las comunidades, con participación activa de las personas usuarias.

El impacto del Banco del Bienestar trascenderá lo estrictamente financiero, contribuirá al fortalecimiento de la autonomía económica, la equidad social y la justicia territorial, consolidándose como un pilar institucional del Estado Mexicano para construir un país más justo,

incluyente y solidario.

6. Misión y Visión Institucional

Misión: Crear una banca ética y social para hacer efectivo el derecho de acceso al desarrollo, a la inclusión económica, social y financiera, así como garantizar el acceso a los apoyos, pensiones y becas constitucionales.

Visión: Ser la institución de banca social del Estado Mexicano que promueva el acceso universal a servicios financieros, para la inclusión, el desarrollo y pleno ejercicio de los derechos humanos de toda la población, con la mayor cercanía territorial en las regiones del país.

7. Objetivo

Con el propósito de cumplir con el mandato que dio origen al Banco del Bienestar, de asegurar la dispersión directa de apoyos a través de medios bancarizados y con ello garantizar el acceso a los servicios financieros de la población beneficiaria de los programas sociales, la institución ha fortalecido su presencia territorial mediante la expansión de su red de sucursales, priorizando su instalación en localidades históricamente excluidas por la banca comercial. Esta estrategia ha permitido eliminar intermediarios y reducir el uso de efectivo en la entrega de pensiones, becas y apoyos económicos.

En este contexto, y reconociendo que la posesión de una cuenta bancaria constituye el punto de entrada al sistema financiero formal, el Banco del Bienestar asume el compromiso de consolidar la dispersión de apoyos mediante medios bancarizados como un vehículo para la inclusión financiera de la población más vulnerable. Para ello, es indispensable complementar la dispersión de apoyos con acciones de educación financiera, así como con el diseño, oferta y promoción de productos de ahorro e inversión, adecuados a las condiciones y necesidades de las personas beneficiarias de programas sociales. Solo así será posible fortalecer sus capacidades económicas, fomentar la resiliencia financiera y contribuir a la construcción de su patrimonio.

Con base en esta visión, se establece el siguiente objetivo para el Programa Institucional:

| Objetivo del Programa Institucional del Banco del Bienestar 2025-2030

|

| Consolidar la entrega directa y oportuna de pensiones, becas y apoyos económicos de los programas sociales, mediante la dispersión de recursos a través de medios bancarizados, promoviendo la educación financiera y el uso progresivo de productos de ahorro e inversión, que fortalezcan la inclusión financiera de la población mexicana, particularmente de las personas beneficiarias de los programas para el bienestar. |

7.1. Relevancia del Objetivo "Consolidar la entrega directa y oportuna de pensiones, becas y apoyos económicos de los programas sociales, mediante la dispersión de recursos a través de medios bancarizados, promoviendo la educación financiera y el uso progresivo de productos de ahorro e inversión, que fortalezcan la inclusión financiera de la población mexicana, particularmente de las personas beneficiarias de los programas para el bienestar".

Este objetivo se alinea con los esfuerzos del Gobierno de México para fortalecer la red de protección social para garantizar la inclusión social y económica, principalmente de los sectores históricamente excluidos. A través de la dispersión de pensiones, becas y apoyos económicos por medios bancarizados, se promueve la eficiencia operativa en la dispersión de recursos públicos y se facilita la incorporación progresiva y segura de millones de personas al sistema financiero formal.

Con ello, se contribuye a atender de manera directa causas estructurales de la exclusión financiera, tales como la baja presencia de la banca en zonas rurales o marginadas, la escasa alfabetización financiera y las desigualdades que afectan históricamente a mujeres, personas con discapacidad, jóvenes, personas adultas mayores, así como a comunidades indígenas, rurales y afromexicanas.

Por lo anterior, el objetivo institucional permite concentrar esfuerzos en los sectores históricamente excluidos; aprovechar la infraestructura institucional existente y favorecer una intervención integral que articula la política social con instrumentos financieros que incidan positivamente en el bienestar de la población.

El cumplimiento de este objetivo permitirá reducir las brechas de acceso a servicios bancarios mediante canales seguros y accesibles, fomentar el ahorro y el uso responsable de servicios financieros, fortalecer la resiliencia económica de las personas beneficiarias, y una mayor autonomía financiera mediante educación financiera.

De esta manera, el Banco del Bienestar se consolida como una herramienta estratégica para avanzar hacia la justicia financiera en México, al asegurar que los beneficios de la política social no se limiten a la entrega de apoyos monetarios, sino que representen la puerta de entrada a la inclusión financiera y al ejercicio efectivo de derechos. Esto contribuirá al desarrollo integral de los hogares más vulnerables, contribuyendo con el compromiso de construir el Segundo Piso de la Transformación.

7.2. Vinculación del Objetivo al Programa Nacional de Financiamiento del Desarrollo 2025-2030 y al Plan Nacional de Desarrollo 2025-2030.

A través del objetivo plasmado en el Programa Institucional el Banco del Bienestar contribuye directamente a las prioridades del PND 2025-2030, en particular, fortalece el Eje 2: Desarrollo con bienestar y humanismo, al incidir en el Objetivo 2.1 que busca consolidar una red de protección social amplia e incluyente, con especial atención a las poblaciones en situación de vulnerabilidad.

En este marco, el Banco del Bienestar materializa la Estrategia 2.1.5, al asegurar la entrega directa y sin intermediarios de apoyos monetarios a través de medios bancarizados, y promueve la Estrategia 2.1.6 al ampliar su portafolio de productos y servicios para atender las necesidades de la población beneficiaria, fomentando el ahorro y la inversión, atendiendo uno de los problemas identificados en el diagnóstico del PND 2025-2030 relativo al poco acceso a productos y servicios financieros.

Asimismo, en alineación con el PRONAFIDE 2025-2030, el Banco del Bienestar contribuye al Objetivo 6, orientado a construir un sistema financiero más inclusivo, resiliente y sostenible, mediante la Estrategia 6.5 al combinar la distribución de apoyos, educación financiera y servicios bancarios básicos para reducir brechas estructurales y acercar el sistema financiero a las regiones históricamente excluidas.

Con ello, el Banco del Bienestar no solo facilita la bancarización, sino que actúa como instrumento estratégico del Estado para garantizar derechos y promover el bienestar económico de millones de mexicanas y mexicanos.

Tabla 1: Vinculación del Programa Institucional del Banco del Bienestar, PRONAFIDE y PND.

| Objetivo del Programa

Institucional del Banco del

Bienestar 2025-2030

| Objetivos del PND 2025-

2030

| Estrategias del PND 2025-

2030

| Objetivos del PRONAFIDE

2025-2030

| Estrategias del

PRONAFIDE 2025-2030

|

| Objetivo. Consolidar la entrega directa y oportuna de pensiones, becas y apoyos económicos de los programas sociales, mediante la dispersión de recursos a través de medios bancarizados, promoviendo la educación financiera y el uso progresivo de productos de ahorro e inversión, que fortalezcan la inclusión financiera de la población mexicana, particularmente de las personas beneficiarias de los programas para el bienestar. | Objetivo 2.1: Fortalecer la red de protección social para garantizar la inclusión social y económica de toda la población, con especial atención a los grupos en situación de vulnerabilidad. | Estrategia 2.1.5: Fortalecer a la Financiera para el Bienestar y a la Banca de Desarrollo, en especial al Banco del Bienestar, para garantizar la entrega directa de apoyos a las personas beneficiarias de los programas sociales, eliminando intermediarios. Estrategia 2.1.6: Ampliar y fortalecer la oferta de productos y servicios financieros para atender las necesidades de las personas beneficiarias de programas sociales, promoviendo el ahorro y la inversión con un enfoque inclusivo que considere la diversidad étnica, lingüística y cultural. | Objetivo 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población. | Estrategia 6.5 Fortalecer la inclusión financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal. |

Asimismo, el Banco del Bienestar contribuye a la materialización de compromisos y acciones vinculados a los Ejes Transversales "Igualdad sustantiva y derechos de las mujeres" y "Derechos de los pueblos y comunidades indígenas y afromexicanas", particularmente al hacer la entrega directa de las pensiones, becas y apoyos económicos que las Dependencias coordinadoras de los programas diseñen específicamente para el alcance de los objetivos en la materia.

7.3 Contribución al Segundo Piso de la Transformación y al Humanismo Mexicano.

Durante la Administración 2024-2030, se construirá el Segundo Piso de la Transformación como una etapa de continuidad, fortalecimiento y consolidación del Proyecto de Nación. Esta nueva fase tiene como eje un Estado social más justo, eficiente e incluyente, donde los derechos fundamentales, entre ellos el bienestar, se garanticen como condiciones indispensables para una vida con dignidad.

En este marco, la atención de la población beneficiaria de apoyos monetarios de programas sociales y su inclusión financiera a través del Banco del Bienestar son estratégicas en la lucha contra las desigualdades estructurales que perpetúan la pobreza, al habilitar el acceso equitativo a oportunidades económicas, promover el bienestar individual y colectivo y fomentar una economía más justa e incluyente para todas y todos.

El Humanismo Mexicano, como base filosófica y ética del Gobierno de la República, coloca a las personas en el centro de las políticas públicas, reconociendo su dignidad y su derecho al desarrollo con bienestar. Bajo esta visión, el objetivo, estrategias y líneas de acción impulsados por el Banco del Bienestar contribuirán a consolidar un Estado que garantice efectivamente el ejercicio de derechos constitucionales, como es el acceso a las pensiones, becas y apoyos, así como a servicios financieros pertinentes, seguros y accesibles, particularmente para quienes han sido históricamente excluidos de sistema financiero.

Lo anterior se enmarca en el Proyecto de Nación encabezado por la Dra. Claudia Sheinbaum Pardo y atiende directamente el Compromiso 23, orientado al fortalecimiento del Banco del Bienestar como institución estratégica del Estado mexicano. Asimismo, la operación del Banco del Bienestar contribuye de manera sustantiva al cumplimiento de los Compromisos2 19, 20 y 21, agrupados en la "República Fraterna", al asegurar la entrega directa y sin intermediarios, de pensiones, becas y apoyos económicos de los Programas para el Bienestar, mediante mecanismos bancarizados que fortalecen la justicia social, la equidad territorial y la inclusión financiera de la población más vulnerable.

Este enfoque promueve el empoderamiento económico de millones de personas, al brindarles herramientas para construir un patrimonio, tomar decisiones financieras informadas, planificar su futuro y desarrollar resiliencia ante contingencias, con el respaldo del Gobierno Federal, a través del Banco del Bienestar.

8. Estrategias y líneas de acción

El Programa Institucional del Banco del Bienestar 2025-2030 contempla las siguientes estrategias, basadas en cuatro ejes rectores: Dispersión de los programas sociales del Gobierno Federal; Promoción del Ahorro; Inclusión Financiera y Educación Financiera.

A continuación, se detallan las estrategias y líneas de acción que guiarán la acción institucional durante el periodo 2025-2030.

Objetivo. Consolidar la entrega directa y oportuna de pensiones, becas y apoyos económicos de los programas sociales, mediante la dispersión de recursos a través de medios bancarizados, promoviendo la educación financiera y el uso progresivo de productos de ahorro e inversión, que fortalezcan la inclusión financiera de la población mexicana, particularmente de las personas beneficiarias de los programas para el bienestar.

Estrategia 1. Fortalecer el sistema de dispersión de apoyos del Banco del Bienestar, consolidando su función de ser punto de

entrada al sistema financiero, asegurando el acceso a productos bancarios formales y promoviendo su uso progresivo, seguro y recurrente entre la población beneficiaria.

| Líneas de acción

|

| 1.1. Incrementar el número de programas sociales de los diferentes órdenes de gobierno a los que se brinda el servicio de dispersión de apoyos monetarios por medios bancarizados, para incorporar a las personas beneficiarias al sistema financiero. |

| 1.2. Impulsar protocolos de atención focalizados en las necesidades y características de la población más vulnerable, que permitan brindar orientación y servicio de calidad a las personas beneficiarias de programas sociales. |

| 1.3. Mejorar el servicio para incrementar la satisfacción de las personas beneficiarias de programas sociales respecto de la dispersión de apoyos. |

| 1.4. Modernizar los sistemas informáticos del Banco, para contribuir a consolidar la dispersión y atención oportuna y expedita de las personas beneficiarias de apoyos de programas sociales. |

Estrategia 2. Diseñar e impulsar productos y servicios financieros con enfoque social, que respondan a las necesidades de ahorro e inversión de la población beneficiaria y sus comunidades, favoreciendo su autonomía económica.

| Líneas de acción

|

| 2.1. Promover y facilitar el ahorro y la inversión entre las personas beneficiarias de los programas sociales y población prioritaria del Banco del Bienestar, para mejorar su capacidad financiera. |

| 2.2. Identificar las necesidades, patrones de comportamiento y preferencias financieras de la población beneficiaria para diseñar y ofertar productos y servicios financieros que les generen bienestar. |

| 2.3. Impulsar la vinculación del servicio de dispersión de apoyos a productos de ahorro e inversión, entre otros, para fomentar el uso escalonado y progresivo del portafolio institucional por parte de las personas beneficiarias de programas sociales. |

| 2.4. Brindar orientación oportuna a la población beneficiaria de programas sociales y grupos vulnerables, a fin de fomentar el uso informado respecto a los productos de ahorro e inversión disponibles en el Banco del Bienestar. |

Estrategia 3. Consolidar la inclusión financiera, a través de la bancarización de personas beneficiarias de apoyos sociales y población vulnerable, para garantizar el acceso efectivo y seguro a productos y servicios financieros formales.

| Líneas de acción

|

| 3.1. Incrementar el número de personas beneficiarias de programas sociales atendidas por medios bancarizados para contribuir a la política de bienestar de la sociedad. |

| 3.2. Brindar productos y servicios bancarios a la población que se encuentra excluida por la banca comercial, para promover su inclusión financiera. |

| 3.3. Fomentar el uso de las tarjetas bancarias del Banco del Bienestar como medio de pago electrónico entre la población beneficiaria de programas sociales para disminuir el uso de efectivo en la disposición de los apoyos. |

| 3.4. Fomentar el uso de la aplicación móvil y el Centro de Atención a Clientes de Banca Telefónica como medios para realizar consultas y operaciones bancarias básicas. |

| 3.5. Fortalecer y mantener operativa la red de sucursales y cajeros automáticos, asegurando la disponibilidad de efectivo, atención eficiente y de calidad. |

Estrategia 4. Fomentar la educación financiera, con enfoque inclusivo, brindando herramientas que favorezcan el uso de los servicios financieros y permitan aprovechar el potencial de los diferentes canales de acceso.

| Línea de acción

|

| 4.1. Desarrollar e implementar estrategias de educación financiera, enfocadas a los diversos contextos de la población beneficiaria de los programas sociales. |

| 4.2. Incorporar acciones de orientación financiera para las personas beneficiarias de los programas sociales y sus acompañantes que se presenten en las sucursales del Banco del Bienestar durante los operativos de entrega de apoyos. |

| 4.3. Fortalecer las capacidades del personal operativo del Banco del Bienestar, particularmente de sucursales y del Centro de Atención a Clientes de Banca Telefónica, para que canalicen información clara, precisa y culturalmente adecuada a las personas usuarias. |

9. Indicadores y metas

Indicador 1.1.

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Personas beneficiarias de programas sociales que reciben sus apoyos monetarios por medio del Banco del Bienestar. |

| Objetivo

| Consolidar la entrega directa y oportuna de pensiones, becas y apoyos económicos de los programas sociales, mediante la dispersión de recursos a través de medios bancarizados, promoviendo la educación financiera y el uso progresivo de productos de ahorro e inversión, que fortalezcan la inclusión financiera de la población mexicana, particularmente de las personas beneficiarias de los programas para el bienestar. |

| Definición o

descripción

| Mide el número de personas beneficiarias de programas sociales que reciben sus apoyos monetarios por medio del Banco del Bienestar. |

| Derecho asociado

| Derecho a los apoyos económicos, pensiones, becas y demás programas sociales que impliquen la transferencia de recursos monetarios hacia la población beneficiaria. |

| Nivel de

desagregación

| Nacional. | Periodicidad o frecuencia de medición

| Anual. |

| Acumulado o

periódico

| Periódico. | Disponibilidad de la información

| Enero del año siguiente. |

| Unidad de medida

| Millones de personas. | Periodo de recolección de los datos

| Enero a diciembre. |

| Tendencia esperada

| Ascendente. | Unidad responsable de reportar el avance

| Unidad de Estrategia Corporativa. |

| Método de cálculo

| Personas beneficiarias de programas sociales que reciben los apoyos monetarios por medio del Banco del Bienestar.

|

| Observaciones

| Un valor observado por arriba de la meta es favorable.

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable

| Personas beneficiarias que reciben sus apoyos monetarios por medio del Banco del Bienestar en 2024 | Valor variable

| 25.8 millones de personas. | Fuente de

información

variable 1

| Reportes Internos del Banco del Bienestar. |

| Sustitución en

método de cálculo

| Personas beneficiarias de programas sociales que reciben los apoyos monetarios por medio del Banco del Bienestar en 2024 = 25.8 millones de personas. |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 25.8 millones de personas

| Corresponde al número de personas beneficiarias de programas sociales que recibió sus apoyos monetarios por medio del Banco del Bienestar en 2024. |

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 41 millones de personas en el ejercicio fiscal 2030.

| El cumplimiento de la meta establecida está condicionado a las premisas siguientes: 1. Suficiencia presupuestal para los diversos programas sociales federales. 2. La totalidad de los apoyos monetarios de programas sociales son dispersados por medio del Banco del Bienestar. 3. Mantener la estrategia institucional de bancarización y entrega de apoyos a través de cuentas bancarias. 4. Aceptación de los programas sociales de dispersar los apoyos por medio del Banco del Bienestar. 5. Contar con la red de sucursales operando. 6. Disponibilidad de insumos estratégicos. 7. El fortalecimiento de la institución para brindar los productos y servicios. |

| SERIE HISTÓRICA DEL INDICADOR (millones de personas)

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 7.9

| 6.5

| 3.6

| 9.9

| 16.7

| 25.5

| 25.8

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 31

| 33

| 35

| 37

| 39

| 41

|

Indicador 1.2.

| ELEMENTOS DEL INDICADOR

|

| Nombre

| Personas capacitadas en temas de educación financiera. |

| Objetivo

| Consolidar la entrega directa y oportuna de pensiones, becas y apoyos económicos de los programas sociales, mediante la dispersión de recursos a través de medios bancarizados, promoviendo la educación financiera y el uso progresivo de productos de ahorro e inversión, que fortalezcan la inclusión financiera de la población mexicana, particularmente de las personas beneficiarias de los programas para el bienestar. |

| Definición o

descripción

| Número de personas capacitadas en temas de educación financiera en el ejercicio respectivo. |

| Derecho asociado

| Derecho a los apoyos económicos, pensiones, becas y demás programas sociales que impliquen la transferencia de recursos monetarios hacia la población beneficiaria. |

| Nivel de

desagregación

| Nacional. | Periodicidad o frecuencia

de medición

| Anual. |

| Acumulado o

periódico

| Periódico. | Disponibilidad de la

información

| Febrero del año siguiente. |

| Unidad de medida

| Número de personas. | Periodo de recolección de

los datos

| Enero a diciembre. |

| Tendencia

esperada

| Ascendente. | Unidad responsable de

reportar el avance

| Unidad de Estrategia Corporativa. |

| Método de cálculo

| Número de personas que reciben capacitación en temas de educación financiera. |

| Observaciones

| Personas capacitadas en temas de educación financiera. |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Número de personas que reciben capacitación en temas de educación financiera. | Valor variable 1

| 1,534

| Fuente de información

variable 1

| Registros Internos del Banco del Bienestar. |

| Método de cálculo

| Personas capacitadas en temas de educación financiera. |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 1,534 | Personas capacitadas en temas de educación financiera en el año 2024. |

| Año

| 2024 |

| Meta 2030

| Nota sobre la meta 2030

|

| 2,000,000 de personas capacitadas en educación financiera en el

ejercicio fiscal 2030.

| El cumplimiento de la meta establecida está condicionado a las premisas siguientes: 1. El fortalecimiento de la institución para brindar los productos y servicios. 2. Que no existan contingencias que afecten la operación institucional. |

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo con la frecuencia de medición del indicador

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| N.D.

| 82,000

| 44,532

| 26,100

| N.D.

| 2,798

| 1,534

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 10,000

| 400,000

| 800,000

| 1,200,000

| 1,600,000

| 2,000,000

|

____________________________

1. Meta 8.10: Fortalecer la capacidad de las instituciones financieras nacionales para fomentar y ampliar el acceso a los servicios bancarios, financieros y de seguros para todos.

2. Compromisos:

19. Continúan todos los Programas para el Bienestar.

20. Pensión bimestral para todas las mujeres de 60 a 64 años.

21. Becas para todos los estudiantes de nivel básico en escuelas.

Ciudad de México, a 10 de septiembre de 2025.- Director General del Banco del Bienestar, Sociedad Nacional de Crédito, Institución de Banca de Desarrollo, Lic. Víctor Manuel Lamoyi Bocanegra.- Rúbrica.