PROGRAMA Institucional de Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C. 2025-2030.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Hacienda.- Secretaría de Hacienda y Crédito Público.- Banco Nacional del Ejército, Fuerza Aérea y Armada.

PROGRAMA INSTITUCIONAL BANCO NACIONAL DEL EJÉRCITO, FUERZA AÉREA Y ARMADA, S.N.C.

1. Índice

1. Índice

2. Señalamiento del origen de los recursos del Programa

3. Siglas y acrónimos

4. Fundamento normativo

5. Diagnóstico de la situación actual y visión de largo plazo

6. Objetivos

7. Estrategias y líneas de acción

2. Señalamiento del origen de los recursos del Programa

Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C. (BANJERCITO), en su carácter de Entidad de la Administración Pública Federal, Paraestatal, Empresa de Participación Estatal Mayoritaria, Sociedad Nacional de Crédito e Institución de Banca de Desarrollo, se establece como una Entidad Coordinada, No Apoyada y de Control Indirecto, cuyos ingresos propios no están comprendidos en la Ley de Ingresos, y sus egresos no forman parte del gasto neto total.

En este sentido, la totalidad de las acciones que se consideran en el Programa, incluyendo aquellas correspondientes a sus objetivos, estrategias y líneas de acción, así como las labores de coordinación interinstitucional para la instrumentación de dichas acciones, el seguimiento, reporte y rendición de cuentas de las mismas, se realizarán con cargo al presupuesto autorizado a esta Institución Financiera por lo que no será necesario solicitar recursos públicos adicionales al presupuesto autorizado, atendiendo en todo momento los principios de la Ley Federal de Austeridad Republicana.

3. Siglas y acrónimos

ASF: Auditoría Superior de la Federación.

BABIEN: Banco de Bienestar.

BANJERCITO: Banco Nacional del Ejército, Fuerza Aérea y Armada.

BANXICO: Banco de México.

CNBV: Comisión Nacional Bancaria y de Valores.

DNR: Derecho de visitante sin permiso para realizar actividades remuneradas.

ENIF: Encuesta Nacional de Inclusión Financiera.

EE.UU.: Estados Unidos de América.

Fuerzas Armadas: Integrantes de la Secretaría de la Defensa Nacional y Secretaría de Marina.

ICAP: Índice Capitalización.

INEGI: Instituto Nacional de Estadística y Geografía.

ISSFAM: Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas.

Militar: Personal adscrito a la Secretaría de la Defensa Nacional.

Mdp: Millones de pesos.

MIR: Matriz de Indicadores para Resultados.

Naval: Personal adscrito a la Secretaría de Marina.

PECC: Programa Especial de Cambio Climático.

PND: Plan Nacional de Desarrollo.

PQ: Préstamo Quirografario.

PRONAFIDE: Programa Nacional de Financiamiento del Desarrollo.

ROA: Rendimiento sobre Activos.

ROE: Rendimiento sobre Capital.

SBF: Servicios Bancarios Fronterizos.

Sector Objetivo: Personal perteneciente a la Secretaría de la Defensa Nacional y Secretaría de Marina.

SHCP: Secretaría de Hacienda y Crédito Público.

S.N.C.: Sociedad Nacional de Crédito.

Con el objetivo de establecer una directriz clara para la gestión institucional, el presente documento se rige como un instrumento estratégico, mediante el cual la Alta Dirección plantea el rumbo del Banco en el corto, mediano y largo plazo, detallando las estrategias orientadas al cumplimiento de los objetivos institucionales conforme a lo establecido en su Ley Orgánica.

En su carácter de Institución de Banca de Desarrollo, BANJERCITO presta sus servicios con sujeción a los objetivos y prioridades del PND y PRONAFIDE, de acuerdo con lo estipulado en los artículos 2° y 3° de su propia Ley Orgánica, al artículo 26 de la Constitución Política de los Estados Unidos Mexicanos, a los artículos 2, 4, 12, 14, 16 fracción VI; 17 fracción V y VI, 22, 24, 26 Bis, 29 3er párrafo y 31 2do párrafo de la Ley de Planeación, a los artículos 47,48, 49 y 59 fracción II de la Ley Federal de las Entidades Paraestatales, a los artículos 15, 22 y 27 de su Reglamento y a los artículos 30, 31, 46 y 47 de la Ley de Instituciones de Crédito.

En congruencia con lo establecido en la Ley Federal de Austeridad Republicana, este programa se rige por los principios de racionalidad, eficiencia y responsabilidad en el uso de los recursos públicos. Lo anterior, con el propósito de evitar el gasto superfluo, priorizar acciones sustantivas y contribuir al fortalecimiento de la Administración Pública Federal mediante el cumplimiento de las disposiciones en materia de austeridad.

En cumplimiento al artículo 17 fracciones II, V y VI, y 30 de la Ley de Planeación, en el que se establece que las Entidades Paraestatales deberán elaborar sus respectivos Programas Institucionales, en los términos previstos; la Ley Federal de las Entidades Paraestatales o, en su caso, por las disposiciones que regulen su organización y funcionamiento, atendiendo a las previsiones contenidas en el Programa Sectorial correspondiente, observando en lo conducente las variables ambientales, económicas, sociales y culturales respectivas. El Programa Institucional de BANJERCITO 2025-2030, refleja la visión estratégica de la Alta Dirección, exponiendo las líneas de acción orientadas al fortalecimiento de la gestión, desarrollo y desempeño del Banco.

Por lo anterior y en atención a sus funciones, BANJERCITO será responsable de coordinar la integración, publicación, ejecución, y seguimiento, así como la entrega de resultados conforme a los principios de transparencia y rendición de cuentas del presente Programa Institucional.

A través de este documento se precisan las acciones a implementar para expandir la oferta de servicios financieros en beneficio del personal integrante de las Fuerzas Armadas y en congruencia con las directrices emitidas por el Ejecutivo Federal.

5. Diagnóstico de la situación actual y visión de largo plazo BANJERCITO realiza sus actividades por conducto de dos actividades principales:

1) Servicios Financieros a su población objetivo y al público en general y

2) Servicios Bancarios Fronterizos

5.1 Servicios Financieros

En un mundo cada vez más interconectado, la Inclusión Financiera y la Transformación Digital, representan pilares fundamentales para el desarrollo económico y social. La Inclusión Financiera, entendida como el "acceso y uso de los servicios financieros" (CONAIF, 2016), se ha convertido en una prioridad tanto a nivel nacional como internacional. A su vez, la digitalización de estos servicios está evolucionando la manera en que las personas interactúan con el sistema financiero, facilitando el acceso y reduciendo barreras geográficas, económicas y sociales.

A nivel mundial, organismos como el Banco Mundial, el Fondo Monetario Internacional y el G20 han impulsado estrategias para promover la Inclusión Financiera. Iniciativas como el Global Findex Database (Banco Mundial, 2021), muestran importantes avances en el acceso y uso de los servicios financieros a nivel mundial, pero que también permiten identificar las principales barreras y brechas en Inclusión Financiera.

En México, el contexto de la inclusión financiera ha mejorado, pero aún enfrenta retos importantes. De acuerdo con la ENIF 2024 elaborada por la CNBV y el INEGI, a continuación, se presentan los siguientes hallazgos:

- En 2024, el 76.5% de la población declaró que cuenta con al menos algún producto financiero formal; sin embargo, existe una brecha entre hombres y mujeres en 8.1 puntos porcentuales.

- En cuanto al acceso al financiamiento, la mitad de la población adulta declaró tener o haber tenido algún tipo de financiamiento en 2024, (37% de la población cuenta con algún crédito y 13% tuvo algún crédito).

- En infraestructura financiera, los principales canales financieros en 2024 fueron los cajeros automáticos y las sucursales con un uso poblacional del 60% y 49% respectivamente.

- En cuanto a medios digitales, el 69% de la población realizó consultas o movimientos en cuentas a través de la aplicación celular, siendo el principal medio, seguida de los cajeros automáticos con un 20%.

- Como formas de pago, en 2024, una de cada tres personas realizó pagos en establecimientos físicos con tarjeta física, y una de cada cinco personas con transferencias. Asimismo, cerca del 93% de la población prefiere el efectivo para realizar sus pagos.

Por lo anterior, existen importantes retos en aras de contribuir a la inclusión financiera y el desarrollo de infraestructura tecnológica física y digital, como lo es incrementar el uso de los productos financieros facilitando los tiempos y procesos para la obtención de los mismos, y con ello, disminuir el uso de efectivo, potenciar el uso de tarjetas físicas y transferencias con el óptimo uso de la infraestructura tecnológica física (sucursales, cajeros automáticos y corresponsales) y digital (banca móvil), incrementando la red de infraestructura física, para llegar a regiones rezagadas y potenciando el uso de la infraestructura digital, mediante estrategias publicitarias, promocionales y de difusión para que la gente conozca los productos y servicios financieros y pueda acceder de igual manera al financiamiento, acompañado

de orientación y pláticas de educación financiera, y reducir las brechas de género mediante productos estratégicos orientados a las mujeres que contribuyan a su bienestar.

Un panorama similar se observa con la población objetivo de BANJERCITO, que de acuerdo con el Artículo 2° de su Ley Orgánica, es una Institución de Banca de Desarrollo y tiene por objeto otorgar apoyos financieros a los miembros del Ejército, Fuerza Aérea, Guardia Nacional y Armada de México (Sector objetivo o Fuerzas Armadas).

Las Fuerzas Armadas, constituyen el conjunto de instituciones permanentes encargadas de preservar la soberanía nacional, garantizar la seguridad interior y contribuir a la paz social en el país. En este marco, BANJERCITO cumple una función estratégica como Institución financiera al servicio del personal militar, naval y guardia nacional en servicio activo, en situación de retiro y sus derechohabientes, ofreciendo productos y servicios que fortalecen su bienestar económico y promueven su Inclusión Financiera.

Las Fuerzas Armadas, están integradas por cuatro instituciones, agrupadas en dos Secretarías de Estado que son: Secretaría de la Defensa Nacional (a cargo del Ejército Mexicano, Fuerza Aérea Mexicana y Guardia Nacional) y la Secretaría de Marina (a cargo de la Armada de México).

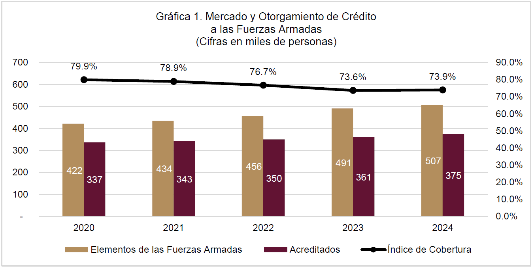

Al cierre de 2024, el personal de las Fuerzas Armadas (personal en servicio activo, en situación de retiro y pensionistas) ascendió a 506,578 elementos, de los cuales 374,515 son acreditados (elementos que cuentan con al menos algún producto crediticio), por lo que el Índice de Cobertura se ubicó en 73.9% (Gráfica 1).

Fuente: Elaborado por BANJERCITO con datos de 2020-2024.

Es importante destacar la reducción entre el 2020 y 2024 del Índice de Cobertura (personal con un crédito vigente), mismo que se explica por varios factores, el hecho de que los elementos no alcanzan la antigüedad mínima o la jerarquía necesaria para acceder a ciertos productos, el incremento del endeudamiento del sector objetivo, los cambios en los criterios de evaluación y otorgamiento de créditos, los objetivos de mantener una adecuada gestión del riesgo y conservar finanzas sanas en esta S.N.C. Este factor, también coincide con la segunda razón por la cual la población en general no cuenta con algún producto de crédito de la ENIF 2024, ya que no cubren los requisitos mínimos para acceder a los créditos.

| Cuadro 1. Cartera de Crédito por etapa de riesgo y jerarquías militares Dic. 2024 BANJERCITO

(Cifras en Millones de Pesos)

|

| Concepto

| (A) Etapa 1

| (B) Etapa 2

| (C) Etapa 3

| (D) Cartera de

Crédito Total

| (E) IMOR = (C) / (D)

| (F) Participación

respecto al Total de

la Cartera

|

| Generales | 1,543

| 6

| 3

| 1,552

| 0.17%

| 3.16%

|

| Jefes | 5,156

| 30

| 41

| 5,227

| 0.79%

| 10.65%

|

| Oficiales | 12,736

| 59

| 163

| 12,958

| 1.26%

| 26.39%

|

| Tropa | 28,659

| 146

| 553

| 29,358

| 1.88%

| 59.79%

|

| Civiles | 3.5

| 0

| -

| 3.5

| 0.00%

| 0.01%

|

| Total | 48,098

| 240

| 760

| 49,098

| 1.55%

| 100.00%

|

Fuente: Elaborado por BANJERCITO con datos de 2020-2024.

Al cierre de 2024 la cartera de crédito se ubicó en 49,098 mdp, donde el personal de Tropa tuvo el 59.79% de participación (Jerarquía en el que se ubican los Soldados, Cabos, Sargentos y su equivalente en la Armada), personal que tiene la mayor morosidad, ubicándose con 1.88%, lo cual es indicativo como área de oportunidad para incrementar las Campañas de Educación Financiera, a fin de fomentar la Inclusión Financiera y el Buen Manejo de sus Finanzas Personales.

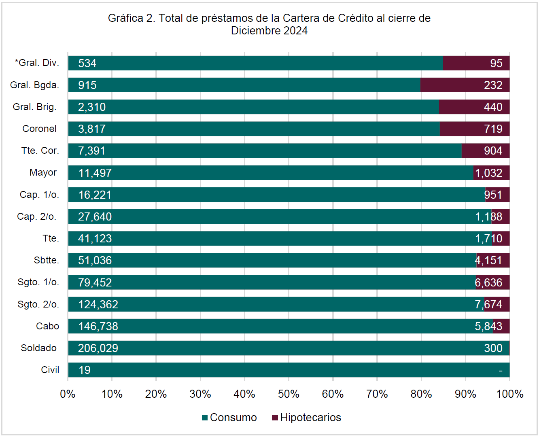

Cabe señalar que, dentro de nuestra cartera de crédito, existe de forma indirecta el beneficio para el personal civil (Derechohabientes) como se observa en el cuadro 1, ya que esta Institución cuenta con el producto financiero Banje-Auto Familiar, el cual está dirigido a padres, hijos(as) y/o esposo(a) del personal militar, naval y guardia nacional en el servicio activo o en situación de retiro, y el personal militar funge como Aval para poder acceder a mencionado producto. En la Gráfica 2 se puede observar la preferencia en los tipos de crédito por jerarquía militar, naval y guardia nacional; misma que refleja que para las jerarquías de soldado y marinero, prácticamente el 99.85% de los créditos concedidos (206,029) son de consumo y el 0.15% (300) son hipotecarios, y conforme se va ascendiendo de jerarquía hasta llegar a ser General de División o Almirante, cerca del 85% de los créditos concedidos son de consumo y el 15% son hipotecarios.

Fuente: Elaborado por BANJERCITO con datos de 2020-2024.

* Así como su equivalente en la Armada y Guardia Nacional

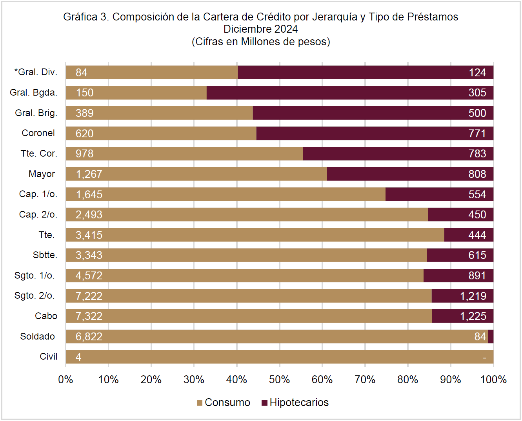

En la Gráfica 3 se observa la composición de la cartera de crédito con datos a diciembre de 2024, por jerarquía y tipo de préstamo, donde se visualiza que desde la jerarquía de soldado/marinero prácticamente el 98.8% del saldo de la cartera de crédito corresponde a créditos de consumo (6,822 mdp), y solo el 1.2% corresponde a créditos hipotecarios (84 mdp), mientras que, para la jerarquía de General de División, el 40.3% (84 mdp) corresponde a créditos de consumo y el 59.7% (124 mdp) a créditos hipotecarios. Por tanto, se infiere que existe una mayor capacidad de pago de los elementos con mayor jerarquía y por ende más facilidad de obtener un crédito hipotecario con un mayor monto del préstamo.

Fuente: Elaborado por BANJERCITO con datos de 2020-2024.

* Así como su equivalente en la Armada y Guardia Nacional

Del número de créditos en la cartera al cierre de 2024 por tipo de préstamo y género, se observa lo siguiente:

| Cuadro 2. Total de Créditos Otorgados al cierre de diciembre 2024 por género y tipo de préstamo

|

| Concepto

| Consumo

| Hipotecarios

| Total

|

| Mujeres

| 104,849

| 2,251

| 107,100

|

| Hombres

| 614,235

| 29,624

| 643,859

|

| Total

| 719,084

| 31,875

| 750,959

|

Fuente: Elaborado por BANJERCITO con datos de 2020-2024.

En el Cuadro 2 se observa que el 85.4% (614,235) de los créditos de consumo fue concedido a los hombres contrastado con el 14.6% (104,849) de los créditos concedidos a mujeres. En tanto que, para los productos hipotecarios, el 92.9% (29,624) corresponde a créditos para los hombres y 7.1% (2,251) a las mujeres. Este comportamiento está directamente relacionado con la composición del personal de las Fuerzas Armadas, donde la población femenina representa un 20% (101,917) respecto al total del sector (506,578). Cabe mencionar que el índice de Cobertura para los hombres fue del 76.91%, mientras que el de las mujeres fue del 73.01% a diciembre 2024. En este sentido, se observa que más del 70% de los hombres y mujeres de las Fuerzas Armadas cuentan con algún producto crediticio, lo cual refleja un importante nivel de acceso al financiamiento en ambos géneros.

Un comportamiento similar observamos con relación al saldo de la cartera de crédito a diciembre 2024 por género y tipo de préstamo (Cuadro 3), donde el 86.6% del saldo de la cartera de crédito corresponde a hombres (42,533 mdp) y 13.4% (6,565 mdp) a mujeres.

| Cuadro 3. Saldo de la Cartera de Créditos al cierre de diciembre 2024 por género y tipo de préstamo (Millones de pesos)

|

| Concepto

| Consumo

| Hipotecarios

| Total

|

| Mujeres

| 5,585

| 980

| $ 6,565

|

| Hombres

| 34,740

| 7,793

| $ 42,533

|

| Total

| 40,325

| 8,773

| $ 49,098

|

Fuente: Elaborado por BANJERCITO con datos de 2024.

Nota: Nuestro diagnóstico no considera la población por grupos de edades, debido a que para otorgar créditos influye la jerarquía y antigüedad en las Fuerzas Armadas.

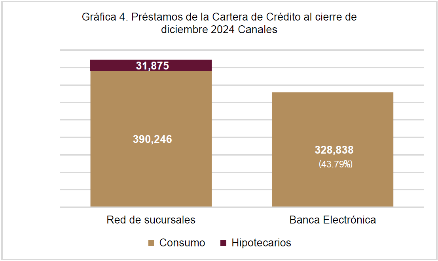

Los Estados de la República en los que se tiene una mayor participación en el saldo de la cartera de crédito son: Ciudad de México, Estado de México, Veracruz, Guerrero y Oaxaca, ya que son las entidades federativas en donde se concentra mayormente nuestro sector objetivo. Es importante mencionar que el otorgamiento tradicional se da a través de las sucursales, sin embargo, debido a la naturaleza del sector estratégico al que atiende la Institución, los elementos de las Fuerzas Armadas se despliegan en aquellos lugares donde son requeridos, por lo mismo se encuentran desplazándose frecuentemente a lo largo y ancho del país, por lo que a través de la Banca Electrónica se ha impulsado el otorgamiento de productos de consumo como son los Préstamos Quirografarios. Por lo anterior, al cierre de 2024, se tenían colocados 328,838 créditos a través de la Banca Electrónica, lo que representa el 43.79% del total de la cartera de crédito.

Fuente: Elaborado por BANJERCITO con datos de 2024.

En cuanto a las cuentas de nómina y ahorro que posee esta Institución, en el siguiente cuadro se observa que es mayor el número de cuentas bancarias de los hombres debido a la composición de nuestro sector objetivo, y es importante destacar que entre 2023 y 2024 fue mayor la tasa de crecimiento de dichas cuentas para el caso de las mujeres (4.69% para mujeres y 3.01% para los hombres) lo cual favorece la Inclusión Financiera con perspectiva de género.

| Cuadro 4. Número de cuentas bancarias (nómina y ahorro) por género

|

| Concepto

| 2020

| 2021

| 2022

| 2023

| 2024

|

| Mujeres

| 139,234

| 176,730

| 214,181

| 156,800

| 164,152

|

| Hombres

| 391,644

| 449,342

| 542,795

| 472,103

| 486,336

|

| Total

| 530,878

| 626,072

| 756,976

| 628,903

| 650,488

|

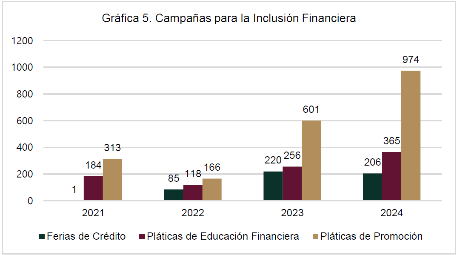

En la misma línea, a fin de continuar impulsando la Inclusión Financiera, en la siguiente gráfica se presentan las campañas que ha emprendido el banco y es importante destacar el constante crecimiento que se ha tenido.

Fuente: Elaborado por BANJERCITO con datos de 2024.

La infraestructura física, de acuerdo con el informe Panorama Anual de Inclusión Financiera 2024 de la CNBV, en 2023 el número de cajeros automáticos ascendió a 67,035 unidades, representando un crecimiento de 5% respecto a 2022, con lo cual el 78% de los municipios del país contaron con al menos un cajero automático, y por cada 10 mil personas adultas, se contó con 7 cajeros para su atención. De igual manera, con base en el reporte trimestral de Inclusión Financiera de la CNBV con datos al 3er trimestre de 2024, se contaba con una red de 68,726 cajeros automáticos; sin embargo, destaca la problemática de no contar con los cajeros necesarios en donde se requiere; ya que la cobertura de los cajeros automáticos en los municipios estuvo en relación inversa con su rezago social, es decir, a menor rezago social se contó con un mayor número de cajeros automáticos y a mayor rezago social, menor cantidad de cajeros, por lo que existen regiones donde hay escasez de cajeros y donde la población encuentra dificultad para acceder a los servicios financieros.

En el caso de BANJERCITO, a fin de beneficiar a nuestro sector objetivo, el siguiente cuadro ilustra la red de cajeros automáticos.

| Cuadro 5. Total de Cajeros Automáticos del 2020 al 2024.

|

| Año

| Cajeros Automáticos de BANJERCITO

| Crecimiento %

|

| 2020

| 532

| 7.3%

|

| 2021

| 568

| 6.8%

|

| 2022

| 682

| 20.1%

|

| 2023

| 756

| 10.9%

|

| 2024

| 840

| 11.1%

|

Es importante destacar que, esta Institución cuenta con una red de cajeros automáticos ubicados estratégicamente en regiones, zonas militares y navales, sucursales y áreas cercanas a nuestro sector objetivo, misma que tuvo un crecimiento de 57.89% entre 2020 y 2024. De este modo, BANJERCITO aspira brindar experiencias de calidad, cuidando el funcionamiento de los cajeros automáticos instalados y en operación, asegurando un correcto mantenimiento y operabilidad de estos. De igual forma, pretende incrementar la red de cajeros, pasando de los cajeros tradicionales a los cajeros multifuncionales, con el fin de migrar operaciones que se suelen hacer en sucursal a los cajeros multifuncionales, disminuyendo los tiempos en las operaciones básicas.

Otra opción para retiro en efectivo, son los convenios de colaboración que se tiene con diferentes instituciones crediticias como con Banamex, BBVA Bancomer, Banco Azteca, BABIEN y Afirme, para que el personal de las Fuerzas Armadas pueda utilizar su red de 32,402 cajeros automáticos, sin cobro de comisión.

Al cierre anual de 2024, el banco contó con 93 sucursales distribuidas en 6 zonas estratégicas en Territorio Nacional, conforme a lo siguiente:

| Cuadro 6. Presencia Territorial de BANJERCITO al cierre de 2024

|

| Región Centro

| 22 sucursales

|

| Región Noreste

| 11 sucursales

|

| Región Noroeste

| 12 sucursales

|

| Región Occidente

| 14 sucursales

|

| Región Sureste

| 17 sucursales

|

| Región Suroeste

| 17 sucursales

|

| Total

| 93 SUCURSALES

|

Imagen 1: Sucursales de BANJERCITO 2024.

Fuente: Elaborado por BANJERCITO con datos de 2024.

Como se mencionó anteriormente, debido al despliegue de las Fuerzas Armadas a lo largo y ancho del territorio nacional, no siempre se tiene al alcance una sucursal o un cajero automático, es importante contar con el acceso a la banca electrónica, a través de la cual pueden realizar consultas o movimientos y hacer la solicitud de algunos productos crediticios. En 2024, el índice de cobertura de la banca electrónica se ubicó en 73.36%, por lo que esta Institución pretende incrementar su cobertura, a fin de contribuir al bienestar de nuestro sector objetivo.

Como parte de su estrategia de Inclusión Financiera y con el objetivo de brindar un servicio integral, BANJERCITO ha diversificado su portafolio de productos, incorporando opciones como:

| Concepto

| Productos

|

| 1) Productos de Crédito (Exclusivos para Fuerzas Armadas) | - Préstamos Quirografarios - Préstamos de Liquidez - Préstamos Prendarios - Tarjetas de Crédito - Créditos Hipotecarios |

| 2) Productos de Captación | - Productos de Ahorro - Cuentas de Cheques - Inversiones a Plazo - Tarjetas de débito |

BANJERCITO ofrece los productos de ahorro e inversión a su nicho de mercado y público en general con las características análogas al sistema (Banjenet, Banjetel y Banjecel) conforme a lo siguiente:

| Servicios Financieros

|

| - Cheques de Ventanilla. | - Compra-Venta de metales amonedados. |

| - Cheques de Caja. | - Pago de Nómina. |

| - Cheques Certificados. | - Portabilidad de nómina. |

| - Cajas de seguridad. | - Pago de Tarjeta de Crédito. |

| - Sistema de Pagos Electrónicos Interbancarios (SPEI). | - Pago de Impuestos Federales. |

| - Transferencia Electrónica de Fondos (TEF). | - Pago de Servicios. |

| - Orden de Pago Internacional. | - Administración de Fideicomisos y Mandatos. |

| - Orden de Pago Nacional (BANJERCITO e Interbancaria). | - Avalúos. |

| - Domiciliación de pagos (Cancelación y Objeción). | - Cajeros Automáticos (ATM). |

| - Remesas sobre el extranjero. | - Afiliación a Comercios (TPV). |

| - Cobranza Electrónica. | - Sistema de Pagos Interbancarios dólares (SPID) |

| - Compra-Venta de divisas. | |

5.2 Servicios Bancarios Fronterizos.

Los Servicios Bancarios Fronterizos que proporciona esta Institución, cumplen un papel estratégico en la regulación y facilitan el tránsito temporal de personas y vehículos entre México y EE.UU. Es importante mencionar que desde 1992, por encargo de la SHCP, BANJERCITO tiene como responsabilidad el trámite, registro y control de la Internación Temporal de Vehículos, y Vehículos Importados en la Franja o Región Fronteriza Norte del País. El trámite se realiza de conformidad con las normas y disposiciones publicadas por la Administración General de Aduanas.

Asimismo, BANJERCITO maneja el Derecho de Actividad No Remunerada "DNI", el cual es un pago que realizan los extranjeros que ingresan al país con la característica migratoria de Turista, Visitante Persona de negocios o Visitante Consejero o Transmigrante, destacando que en coordinación con el Instituto Nacional de Migración se cuenta con un convenio por el cual el banco cobra el derecho y al mismo tiempo recaba información para integrar la base de datos de extranjeros en el país.

En el marco del presente diagnóstico, hemos identificado factores internos y externos que representan áreas de oportunidad y posibles riesgos para la operación actual, tales como:

1. Digitalización parcial de procesos, a pesar de contar con algunos trámites en línea, como el permiso de Importación Temporal de Vehículos, gran parte de los procesos aún requieren la presencia física del usuario, lo que genera tiempos de espera prolongados en temporadas de alta afluencia.

2. Infraestructura limitada. Si bien la entidad cuenta con presencia en puntos fronterizos estratégicos, algunos módulos podrían mejorar en cuanto a comodidad del usuario y adecuación de espacios, con el fin de ofrecer mayor confort y facilidad de uso.

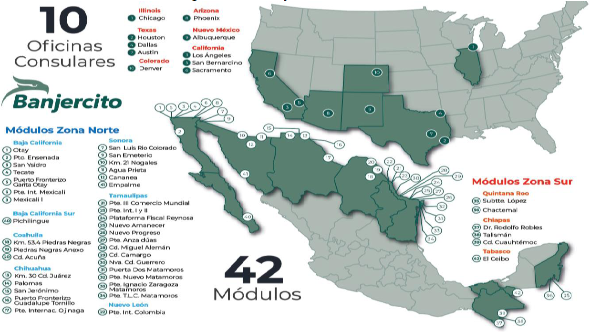

Para proporcionar el servicio de expedición de permisos de Internación Temporal de Vehículos, al cierre de Diciembre 2024, el banco contaba con 42 oficinas fronterizas y 10 oficinas en los consulados de los EE. UU., ubicadas en puntos estratégicos aduanales de internación terrestre en la Unión Americana en donde hay población mexicana y necesidades de servicios fronterizos: Chicago, Houston, Los Ángeles, Denver, Dallas, San Bernardino, Sacramento, Austin, Phoenix y Albuquerque.

Imagen 2: Módulos y Consulados de BANJERCITO 2024.

Los servicios que brinda BANJERCITO son los siguientes:

| No.

| Servicio

| Descripción

|

| 1

| Internación Temporal de Vehículos. | Servicio que se otorga a los residentes en la Franja o Región Fronteriza Norte del país que son propietarios de vehículos usados importados definitivamente a esa Franja o Región, con el objeto de que puedan ingresar de forma legal con su vehículo al interior de la República Mexicana. |

| 2

| Importación Temporal de Vehículos. | Consiste en expedir un permiso de importación temporal para vehículos extranjeros, que ingresarán de forma temporal a territorio nacional más allá de la franja fronteriza, con el objeto de tener control de los vehículos que circulan en el país de forma legal. |

| 3

| Importación Temporal de Vehículos Sólo Sonora (Only Sonora). | Consiste en expedir un permiso de importación temporal para vehículos extranjeros, pasando el límite de la zona fronteriza que ingresarán de forma temporal, con el objeto de tener el control de los vehículos que circulan de forma legal, exclusivamente en el Estado de Sonora. |

| 4

| Importación Temporal de Casas Rodantes | Consiste en expedir un permiso de importación temporal para casas rodantes extranjeras, que requieren ingresar a territorio nacional de forma temporal a territorio nacional pasando el límite de la zona fronteriza, con el objeto de tener el control de las casas rodantes que circulan en el país de forma legal. |

| 5

| Importación Temporal de Embarcaciones. | Consiste en expedir un permiso de importación temporal para embarcaciones extranjeras, que ingresen de forma temporal a través de aguas nacionales, con el objeto de tener el control de las embarcaciones que arriban a puertos nacionales o el litoral mexicano. |

| 6

| Excedente de Franquicia | Impuesto que se recauda cuando existe un excedente en la franquicia autorizada, respecto al equipaje personal cuando se ingresa al país por vía terrestre, el monto es determinado por la autoridad aduanera. |

| 7

| Inspección Física Vehicular | Servicio que se otorga a las personas físicas o morales que realizaron ante la autoridad aduanera, la importación definitiva de vehículos extranjeros usados a territorio nacional, el cual consiste en una revisión física, documental y consulta de reporte de robo en México, con el propósito de colocar la Constancia y realizar el registro de Inscripción al Registro Público Vehicular (REPUVE). |

| 8

| Impuestos Migratorios | Contribución migratoria que deben pagar los extranjeros que deseen ingresar a territorio nacional mexicano por vía de internación terrestre bajo la condición de estancia turista o no turista. |

5.3 Vinculación del Programa Institucional con el Plan Nacional de Desarrollo 2025-2030.

Con fundamento en el artículo 24 de la Ley de Planeación, artículo 31 de la Ley de Instituciones de Crédito y artículo 2° de la Ley Orgánica de BANJERCITO, el Programa Institucional de la entidad 2025-2030, deberá ser elaborado con base en el PND 2025-2030 (publicado en el Diario Oficial de la Federación, el 15 abril del 2025) y en el Programa Sectorial correspondiente, que, en este caso, es el PRONAFIDE 2025-2030.

BANJERCITO se alinea al PND 2025-2030 a través de los siguientes ejes:

- Eje General 2, Desarrollo con Bienestar y Humanismo

- Eje General 3, Economía Moral y Trabajo

De igual manera, este Programa Institucional tiene su vinculación con el Eje Transversal 1 Igualdad sustantiva y derechos de las mujeres, el Eje Transversal 2 Innovación Pública para el Desarrollo Tecnológico Nacional, y con los Principios del Humanismo Mexicano, como lo es con el Principio "La política se hace con amor y no con odio" ya que la felicidad y bienestar de nuestro sector objetivo forma parte de nuestra misión siendo "Proporcionar servicios de banca y crédito a los integrantes de las Fuerzas Armadas en condiciones preferentes, que mejoren su calidad de vida, acrecienten su patrimonio y bienestar familiar, así como ofrecer servicios bancarios al público en general".

En apego a los "Cien Compromisos para el Segundo Piso de la Transformación", BANJERCITO se alinea a las siguientes Republicas:

- I. República Democrática, Justa, Honesta, Libre, Participativa y Responsable.

- III. República educadora, humanista, y científica.

- VIII. República con trabajo y salario justo.

- XI. República Próspera y Conectada.

5.4 Visión de largo plazo.

Entre los principales desafíos que enfrenta nuestro sector objetivo se encuentran los siguientes:

- Endeudamiento elevado: La facilidad de acceso al crédito en la Banca Tradicional puede llevar a niveles de endeudamiento difíciles de gestionar.

- Falta de cultura financiera y vulnerabilidad económica: Se tiene una baja cultura de ahorro, por lo que existe una vulnerabilidad económica en caso de retiro, invalidez o fallecimiento, por lo anterior, su economía familiar puede verse afectada.

- Acceso a la tecnología: estos servicios digitales financieros pueden verse afectados por las zonas en las que nuestro sector se encuentre desplegado, como zonas rurales o remotas.

Por lo anterior, contribuyendo con los objetivos permanentes de esta Institución y siempre con miras de beneficiar a nuestros clientes, se trabajará en las siguientes acciones:

1. Incrementar el otorgamiento de créditos de consumo e hipotecarios, así como implementar mejoras en las condiciones de los productos crediticios como la ampliación de las líneas de crédito, reevaluar y mejorar las condiciones de crédito que ofrece la Banca Comercial e incrementar el plazo de los créditos, a fin de disminuir las cuotas mensuales y generar mayor liquidez al acreditado sin poner en riesgo su capacidad de endeudamiento y con ello contribuir a su economía familiar.

2. Se incrementarán las pláticas de educación financiera y ferias promocionales en nuestras sucursales, así como en instalaciones Militares, Navales y de la Guardia Nacional para fomentar el ahorro, la inversión y los productos BANJERCITO.

3. Mantener una cartera de crédito sana reduciendo la cartera de crédito vencida con la finalidad de fortalecer el patrimonio de la Institución.

4. Con el objetivo de modernizar nuestros procesos y mejorar la eficiencia en la atención, se dará un mayor impulso a la banca electrónica lo cual permitirá que se realicen movimientos y trámites de forma digital agilizando los procesos y el alcance con nuestro sector objetivo.

5. Se buscará la optimización de los canales de atención, así como ampliar la cobertura de disposiciones en efectivo y diversos trámites que beneficien a nuestro sector objetivo mediante cajeros automáticos multifuncionales.

6. Se continuará trabajando en mejorar la experiencia del cliente a través de la reducción de los tiempos de espera en sucursales, y una mayor digitalización en los procesos de solicitudes y seguimiento de trámites.

7. Se continuará incentivando el desarrollo personal y profesional del personal femenino integrante de las Fuerzas Armadas, buscando reforzar las actividades de inclusión financiera en las mujeres, mediante promociones y productos que atiendan sus necesidades.

8. Esta Institución trabajará en la innovación y desarrollo tecnológico que impacte a la automatización de procesos que contribuya al fortalecimiento de las sucursales digitales que facilitará el acceso a soluciones financieras específicas de nuestro sector.

9. Se buscará fortalecer los servicios bancarios fronterizos enfocados en optimizar los procesos con el fin de mejorar la experiencia de los clientes.

Por lo anterior, a partir de la VIII República con trabajo y salario justo, de los Cien Compromisos para el Segundo Piso de la Transformación, en relación al Compromiso 58 con el que se alinea: Aumento progresivo del salario a los soldados, marinos y de la guardia nacional , a partir de 2030, nuestro sector objetivo dispondrá de condiciones más favorables para acceder a los créditos, ya que tendrán mayor financiamiento, aunado al compromiso de BANJERCITO por mejorar las condiciones de los productos y realizar un aumento progresivo de las líneas de crédito y plazos sin descuidar su endeudamiento, perfilando a nuestro sector con miras en obtener productos hipotecarios para hacerse de su patrimonio y contribuir al bienestar de su familia con miras al 2050.

De conformidad con lo establecido en la Ley de Planeación y la Ley Federal de Entidades Paraestatales, BANJERCITO, en calidad de Banca de Desarrollo, se alinea al PND 2025 - 2030 y al PRONAFIDE 2025 - 2030, por lo que a continuación se enuncian los objetivos del Programa Institucional de BANJERCITO 2025-2030:

| Objetivos del Programa Institucional BANJERCITO 2025-2030

|

| 1.- Incentivar el ahorro e inversión dentro del personal de las Fuerzas Armadas y público en general. |

| 2.- Incrementar el financiamiento de las y los integrantes de las Fuerzas Armadas. |

| 3.- Impulsar la operación bancaria a través de la implementación de infraestructura tecnológica física y digital, con la finalidad de beneficiar a los clientes de BANJERCITO. |

| 4.-Fortalecer los servicios bancarios fronterizos para optimizar la experiencia de las y los mexicanos que viven en el extranjero y personas extranjeras que buscan ingresar al país. |

6.1 Relevancia del objetivo 1: Incentivar el ahorro e inversión dentro del personal de las Fuerzas Armadas y público en general.

Este objetivo tiene su vinculación con el Eje General 2 Desarrollo con Bienestar y Humanismo del PND 2025-2030, toda vez que a través de este Eje el Estado asume la responsabilidad de promover, respetar, proteger y garantizar los derechos sociales, garantizando que la población tenga acceso a la educación, salud, vivienda adecuada y al sistema financiero. En este sentido, BANJERCITO tendrá en la mira poner al alcance del sector objetivo (Fuerzas Armadas) y al público en general, el acceso y uso de los productos y servicios financieros a través del despliegue de campañas de educación financiera, con la finalidad de que nuestros clientes cuenten con los conocimientos y habilidades que les permitan una mejor planeación y correcto manejo de sus finanzas personales.

Específicamente este objetivo tiene vinculación con el objetivo 2.1 "Fortalecer la red de protección social para garantizar la inclusión social y económica de toda la población, con especial atención a los grupos en situación de vulnerabilidad", del Eje General 2 del PND 2025-2030, y más particularmente con la estrategia 2.1.6 "Ampliar y fortalecer la oferta de productos y servicios financieros para atender las necesidades de las personas beneficiarias de programas sociales, promoviendo el ahorro y la inversión con un enfoque inclusivo que considere la diversidad étnica, lingüística y cultural", toda vez que BANJERCITO pretende fomentar el ahorro e inversión de las Fuerzas Armadas y público en general.

El área de oportunidad actual radica en que existe una baja cultura de ahorro e inversión dentro de nuestro sector objetivo, en aras de mejorar sus hábitos financieros, esta entidad financiera incrementará la difusión de los beneficios de los productos de ahorro e inversión, facilitará el proceso de apertura de dichos productos y mejorará las condiciones que ofrece esta Institución en beneficio de las y los miembros de las Fuerzas Armadas.

6.2 Relevancia del objetivo 2: Incrementar el financiamiento de las y los integrantes de las Fuerzas Armadas.

Este objetivo tiene su vinculación al Eje General 2 Desarrollo con Bienestar y Humanismo del PND 2025-2030, ya que, en aras de garantizar el acceso al sistema financiero, BANJERCITO realizará estrategias que impulsen el otorgamiento de créditos a nuestro sector objetivo (Fuerzas Armadas) a fin de contribuir a su bienestar económico.

En el contexto del sector objetivo, como se mencionó en el diagnóstico, al cierre de diciembre 2024, el 73.9% cuenta con al menos algún producto crediticio de esta S.N.C., por lo que no solo hay una importante oportunidad para llegar a más elementos de las Fuerzas Armadas y así lograr disminuir la brecha, sino que también hay un área de oportunidad para ofrecer productos en mejores condiciones. Es importante destacar que, existen varios factores que inciden en que no se les pueda otorgar crédito a las y los miembros de las Fuerzas Armadas, destacando los siguientes:

- Elevado endeudamiento: Existe personal de las Fuerzas Armadas con un considerable endeudamiento y con una limitada capacidad de pago, por lo que se ven limitados al acceso a los productos y servicios de BANJERCITO, debido a que cuentan con pensión alimenticia o se encuentran en buró de crédito y no llevan un buen manejo de sus finanzas personales. En este sentido, se impulsarán campañas de educación financiera, ferias de crédito y pláticas de promoción para lograr concientizar a nuestro sector estratégico acerca de la importancia de un buen manejo de sus finanzas personales, así como poner a su alcance productos acorde a sus necesidades.

- Antigüedad y jerarquía militar: En diversas ocasiones las y los miembros de las Fuerzas Armadas no cuentan con la jerarquía necesaria o antigüedad requerida para acceder a ciertos productos. Por lo que, a fin de impulsar el otorgamiento de créditos, sin poner en riesgo sus finanzas y capacidad de pago, BANJERCITO realizará mejoras en los productos crediticios, como la ampliación del plazo de productos hipotecarios (de 20 a 25 años), con la finalidad de reducir las cuotas mensuales para mejorar su capacidad de pago y estabilidad financiera, y con ello alinearse al objetivo 2.9 "Garantizar el derecho a una vivienda adecuada y sustentable que mejore la calidad de vida de la población", alineado con la Estrategia 2.9.2 Impulsar el financiamiento en el sector de vivienda.

De igual manera, este objetivo tiene estrecha vinculación con el Eje transversal 1 Igualdad sustantiva y derechos de las mujeres, a través del cual el Estado tiene la responsabilidad de generar las condiciones para que todas las mujeres puedan ejercer plenamente sus derechos, acceder a oportunidades en igualdad de condiciones y se desarrollen en un entorno de paz, seguridad y bienestar, así como que tengan acceso al sistema financiero.

Por lo anterior, BANJERCITO establece un fuerte compromiso con la igualdad y derechos de la mujer al integrar un enfoque de género en sus estrategias y productos, buscando garantizar que las mujeres integrantes de las Fuerzas Armadas tengan acceso equitativo a oportunidades financieras promoviendo su desarrollo integral.

La problemática actual radica en cómo hacerle frente para lograr una mayor participación de las mujeres en el sistema financiero, y asegurar el empoderamiento económico de las mujeres mediante productos específicos que atiendan sus necesidades y pláticas que fomenten una mayor participación de las mujeres en el sector financiero, el logro de este objetivo será importante para fomentar el acceso al financiamiento no solo del sector objetivo en general, sino con perspectiva de género para lograr una mayor Inclusión Financiera.

6.3 Relevancia del objetivo 3: Impulsar la operación bancaria a través de la implementación de infraestructura tecnológica física y digital, con la finalidad de beneficiar a los clientes de BANJERCITO.

Este objetivo tiene su vinculación a los "Cien Compromisos para el Segundo Piso de la Transformación", específicamente en la III. República educadora, humanista, y científica, compromiso 33. México será potencia tecnológica y de innovación, y 34. Programa de desarrollo tecnológico para el desarrollo nacional, mismos que se engloban en el Eje General 2 Desarrollo con Bienestar y Humanismo. Así como también tiene vinculación con el Eje Transversal 2. Innovación Pública para el Desarrollo Tecnológico Nacional del PND 2025-2030, alineados al Objetivo Transversal 2.1: Incrementar la productividad y competitividad del país a través de un proceso de simplificación, digitalización y reducción en tiempos de resolución de trámites en los tres órdenes de gobierno, y Estrategia T2.1.1: Construir una identidad digital nacional que permita el acceso eficiente a servicios y agilice trámites en línea, reduciendo tiempos y costos para la sociedad mexicana; ya que esta Institución busca mantenerse a la vanguardia a través del impulso de la infraestructura tecnológica física y digital con la finalidad de mejorar la eficiencia y calidad de los servicios que ofrece a su sector objetivo y al público en general, contribuyendo a la reducción de tiempos de espera y que se tenga al alcance de todos, sin importar su ubicación geográfica.

La problemática actual radica en que, las Fuerzas Armadas, por la naturaleza de su trabajo, realizan despliegues operativos a lo largo y ancho del territorio nacional, y en diversas ocasiones, no cuentan con una sucursal a su alcance, por lo que es fundamental que sin importar donde se desplacen los clientes de la Institución, puedan acceder a los productos y servicios financieros que ofrece esta Institución, ya sea a través de infraestructura física como lo es la red de cajeros automáticos, o a través de infraestructura digital como lo son las plataformas de Banjenet, Banjetel y Banjecel.

Asimismo, BANJERCITO busca garantizar que los clientes puedan realizar sus procesos y solicitudes de una manera rápida, accesible y segura, por lo que es primordial mantener una constante innovación en la interfaz de sus aplicativos, procurar el correcto mantenimiento en la red de cajeros automáticos y la modernización de los mismos para contribuir a que los trámites que se realizan en sucursales, migren a canales digitales y con ello reducir los tiempos de espera en sucursales, reducir los tiempos de sus trámites y mejorar la experiencia de los clientes.

En lo que refiere a la constante innovación en la interfaz de los aplicativos, se pretende brindar las facilidades de acceso a la información con interfaces dinámicas y eficientes a través de la Banca Electrónica (Banjenet y Banjecel), con la finalidad de tener una rápida navegación, conocimiento y uso de los servicios financieros, así como también impulsar la oferta de productos financieros, novedades y promociones en beneficio del sector objetivo.

Este objetivo además de alinearse al PND 2025-2030, también se alinea a los objetivos del Plan Estratégico de BANJERCITO, Visión 2040, a través de los cuales se busca incrementar el uso de tecnologías digitales, para atender a los clientes en mayor medida por medios digitales y de forma ágil a en los canales físicos. Por lo que esta mantendrá sus esfuerzos para priorizar la materialización de proyectos tecnológicos en beneficio al cliente (Front office) y fomentará el desarrollo de soluciones tecnológicas para mejorar los procesos (Back office y de Staff).

Es importante destacar que BANJERCITO tiene una Visión para el año 2040, la cual tiene como propósito ser la guía para las diferentes áreas que la integran, en el mejoramiento de los servicios y productos crediticios que se ofrecen al personal de las Fuerzas Armadas y sus derechohabientes, así como eficientar las actividades que realizan los empleados de esta Institución. Citado documento, está enfocado en la modernización tecnológica, mejoras en la atención al cliente, estructura, procesos, negocio e inclusión financiera y reales para la Institución, que le darán solidez y crecimiento financiero, que irán de la mano con el PND y PRONAFIDE 2025-2030.

6.4 Relevancia del objetivo 4: Fortalecer los Servicios Bancarios Fronterizos para optimizar la experiencia de las y los mexicanos que viven en el extranjero y personas extranjeras que buscan ingresar al país.

Este objetivo tiene su vinculación a los "Cien Compromisos para el Segundo Piso de la Transformación", específicamente en la I. República democrática, justa, honesta, libre, participativa y responsable, compromiso 17. Digitalización más grande de la historia (trámites y servicios), y en la XI. República próspera y conectada, compromiso 74. Continúan incentivos económicos en franjas fronterizas.

Específicamente este objetivo se alinea al Eje Transversal 2 Innovación Pública para el Desarrollo Tecnológico Nacional, del PND 2025-2030, ya que, mediante la tecnología inteligente y escaneo digital, se pretende mejorar la eficiencia, accesibilidad de los servicios bancarios fronterizos, ahorro significativo de tiempo y recursos en actividades rutinarias, alineándose al Objetivo Transversal 2.1 Incrementar la productividad y competitividad del país a través de un proceso de simplificación, digitalización y reducción en tiempos de resolución de trámites en los tres órdenes de gobierno, con la Estrategia T2.1.1 Construir una identidad digital nacional que permita el acceso eficiente a servicios y agilice trámites en línea, reduciendo tiempos y costos para la sociedad mexicana.

De igual forma tiene su vinculación con el objetivo 3.7 del PND 2025-2030 Mejorar la movilidad de personas y mercancías en todo el territorio nacional y transfronterizo, incrementando la competitividad del país mediante la consolidación de una red intermodal de infraestructura para un transporte eficiente, sostenible y seguro, Estrategia 3.7.2 Fomentar la construcción, modernización y conservación de la infraestructura de transporte para garantizar la movilidad de personas, bienes, servicios y turistas nacionales e internacionales, asegurando condiciones de seguridad vial, accesibilidad, eficiencia, sostenibilidad, calidad, inclusión e igualdad; por lo que si bien, esta Institución no participará con el incremento de infraestructura física en transportes, si participará mediante infraestructura tecnológica, a fin de automatizar tramites recurrentes y con ello lograr reducir tiempos y recursos, mejorando la experiencia de los clientes.

Actualmente, BANJERCITO tiene encomendado otorgar los Servicios Bancarios Fronterizos, los cuales se enfocan en la entrada y salida de los vehículos en las fronteras del país, la principal problemática que se tiene, es que; muchos de nuestros procesos todavía se realizan manualmente utilizando papel, lo que implica un exceso en el tiempo de espera para la revisión de los documentos perjudicando la experiencia del cliente, motivo por el cual esta Institución asume la importancia de implementar la automatización y digitalización de trámites contribuyendo a que la movilidad sea sustentable (por la reducción del papel), segura y eficiente (reduciendo las fallas humanas mediante la automatización) en los puntos fronterizos del país.

6.5 Vinculación de los objetivos con el Programa Nacional de Financiamiento del Desarrollo 2025-2030.

Los objetivos prioritarios de BANJERCITO se alinean al siguiente objetivo del PRONAFIDE 2025-2030:

| Objetivos del Programa Institucional

2025-2030

| Objetivos del PRONAFIDE 2025-2030

| Estrategias del PRONAFIDE 2025-2030

|

| 1. Incentivar el ahorro e inversión dentro del personal de las Fuerzas Armadas y público en general. 2. Incrementar el financiamiento de las y los integrantes de las Fuerzas Armadas. 3. Impulsar la operación bancaria a través de la implementación de infraestructura tecnológica física y digital, con la finalidad de beneficiar a los clientes de BANJERCITO. 4. Fortalecer los Servicios Bancarios Fronterizos para optimizar la experiencia de las y los mexicanos que viven en el extranjero y personas extranjeras que buscan ingresar al país. | Objetivo 6. Impulsar el desarrollo de un sistema financiero más inclusivo, resiliente y sostenible, fortaleciendo su estabilidad, competencia y marco jurídico, para ampliar el acceso equitativo a servicios financieros, reducir brechas estructurales y mejorar la salud financiera de la población. | Estrategia 6.5: Fortalecer la Inclusión Financiera con productos, servicios, financiamiento, educación y capacitación, apoyadas con el uso de tecnología financiera, contribuyendo con la dispersión de apoyos de los programas sociales, así como en el desarrollo y construcción de viviendas para mejorar el bienestar de los sectores de atención y facilitar su incorporación en el mercado financiero formal. Estrategia 6.6: Impulsar el financiamiento en los sectores empresarial; agropecuario, rural, forestal, pesquero e infraestructura, a través de mecanismos y programas de crédito y garantías, con el propósito de lograr una mayor Inclusión Financiera de su población objetivo, tomando en consideración a los pueblos indígenas y afromexicanos. |

7. Estrategias y líneas de acción Para lograr los objetivos planteados en el capítulo anterior, a continuación, se presentan las estrategias y acciones puntuales que reflejan las políticas que BANJERCITO pretende impulsar para beneficio del sector estratégico al que atiende, las y los integrantes del Ejército, Fuerza Aérea, Guardia Nacional y Armada de México.

Objetivo 1. Incentivar el ahorro e inversión dentro del personal de las Fuerzas Armadas y público en general. Estrategia 1.1 Incrementar la difusión de los beneficios de los productos de ahorro e inversión para el personal de las Fuerzas Armadas y público en general con el objetivo de promover los productos de captación. | Línea de acción

|

| 1.1.1 Realizar campañas temáticas de ahorro, dirigidas al personal militar, naval y guardia nacional mediante medios de comunicación institucionales autorizados. |

| 1.1.2 Promover presencialmente productos de captación mediante visitas institucionales a zonas militares, navales y guardia nacional. |

| 1.1.3 Distribuir material gráfico e impreso en instalaciones militares, navales, guardia nacional y sucursales para incentivar los productos de ahorro e inversión a fin de contribuir a la educación financiera del personal de las Fuerzas Armadas y al público en general. |

| 1.1.4 Realizar campañas digitales segmentadas, dirigidas a público específico del sector militar, naval y guardia nacional para fortalecer la captación de productos. |

| 1.1.5 Implementar módulos itinerantes en instalaciones militares, navales y guardia nacional para brindar atención directa y asesoría personalizada. |

| 1.1.6 Realizar y compartir cápsulas multimedia informativas, orientadas al personal militar, naval, guardia nacional y público en general a fin de fortalecer la presencia de productos de BANJERCITO. |

| 1.1.7 Realizar la promoción de beneficios y productos financieros durante fechas clave en el calendario de pagos del personal para incrementar el ahorro e inversión. |

| 1.1.8 Distribuir material informativo mediante canales de comunicación digitales y/o sucursales, con contenido relevante y actualizado a fin de dar a conocer la oferta financiera. |

| 1.1.9 Implementar mensajes de interés comercial a través del sistema de la plataforma bancaria institucional, para que se activen y presenten al momento en que un cliente es atendido por un promotor bancario, con el fin de comunicarle de manera personalizada ofertas, productos o servicios acordes a su perfil. |

| 1.1.10 Realizar sesiones de bienvenida a los nuevos clientes, con el fin de dar a conocer los productos y servicios con los que su Banca cuenta. |

Estrategia 1.2 Mejorar el proceso de apertura de los productos de ahorro e inversión para el personal de las Fuerzas Armadas y público en general con la finalidad de incrementar la captación.

| Línea de acción

|

| 1.2.1 Evaluar la viabilidad normativa de simplificar formatos y requisitos de apertura, mediante el diseño y validación de fichas técnicas homologadas para aumentar la eficiencia operativa. |

| 1.2.2 Promover jornadas de apertura masiva para contribuir con el posicionamiento de los productos financieros de la Institución. |

| 1.2.3 Capacitar a promotores en productos de inversión y captación, con enfoque en atención al sector militar. |

Estrategia 1.3 Favorecer las condiciones financieras de los productos de ahorro e inversión con el fin de beneficiar a los clientes de la Institución.

| Línea de acción

|

| 1.3.1 Diseñar campañas promocionales para militares, navales y guardia nacional, especialmente en fechas clave, con enfoque en productos de ahorro e inversión. |

| 1.3.2 Gestionar con áreas internas, la implementación de incentivos temporales para el beneficio de los inversionistas. |

| 1.3.3 Otorgar beneficios a aquellos usuarios que conserven la nómina con BANJERCITO para fortalecer la lealtad de los clientes. |

| 1.3.4 Implementar campañas preferenciales en fechas estratégicas del calendario institucional para fortalecer el ahorro e inversión. |

| 1.3.5 Establecer mecanismos de inversión automática recurrente al producto de inversión con tasa CETES con el fin de beneficiar al sector objetivo de la Institución. |

| 1.3.6 Promover la inversión para retiro a través de pláticas de educación financiera en beneficio de las finanzas personales de los clientes. |

Objetivo 2. Incrementar el financiamiento de las y los integrantes de las Fuerzas Armadas. Estrategia 2.1 Incrementar la difusión de los beneficios de los productos crediticios para el personal de las Fuerzas Armadas a fin de impulsar la colocación de los productos financieros de esta Institución. | Línea de acción

|

| 2.1.1 Desarrollar e implementar jornadas informativas en unidades militares, navales y de guardia nacional, para difundir las características y beneficios de los productos de crédito. |

| 2.1.2 Diseñar e implementar una campaña grafica anual orientada a fomentar el crédito responsable, mediante contenido visual estratégico para su difusión en sucursales y canales internos, reforzando la cultura financiera. |

| 2.1.3 Generar y distribuir boletines electrónicos con contenidos educativos y novedades sobre productos financieros, enfocado a personal de las Fuerzas Armadas y público en general. |

| 2.1.4 Integrar un módulo de consulta de beneficios en la Banca Electrónica, que permita acceder a las promociones, recompensas y condiciones preferenciales de los productos y servicios de esta Institución. |

| 2.1.5 Fortalecer la difusión multicanal de beneficios y promociones de productos financieros, utilizando medios digitales e institucionales como redes sociales, sitio web, SMS y medios en sucursales, con el propósito de mantener informado al personal de las Fuerzas Armadas. |

Estrategia 2.2 Incorporar innovación en los procesos de contratación de los productos crediticios a fin de modernizar la Institución y fortalecer la experiencia de los miembros de las Fuerzas Armadas.

| Línea de acción

|

| 2.2.1 Actualizar las políticas de otorgamiento de crédito, con el objetivo de fortalecer la eficiencia y alcance de los productos financieros de esta Institución. |

| 2.2.2 Diseñar e implementar un programa de lealtad con el fin de reconocer e incentivar la fidelidad de nuestros clientes. |

| 2.2.3 Ampliar los canales de atención mediante la incorporación de otorgamiento de crédito a través de la plataforma digital BANJERCITO. |

| 2.2.4 Habilitar mecanismos de notificación digital multicanal para comunicar de manera oportuna y personalizada a los clientes de BANJERCITO sobre beneficios y actualizaciones relacionados con sus productos financieros. |

Estrategia 2.3 Facilitar el acceso al financiamiento del personal femenino de las Fuerzas Armadas a fin de fomentar su inclusión financiera.

| Línea de acción

|

| 2.3.1 Realizar activaciones con enfoque de género en eventos militares, navales y guardia nacional para promover la inclusión financiera de las mujeres. |

| 2.3.2 Diseñar campañas publicitarias con enfoque de género, orientadas a promover la equidad en el acceso a productos financieros. |

| 2.3.3 Realizar promociones que eliminan la comisión por contratación de créditos asociados a campañas y productos estratégicos para impulsar la colocación de créditos al personal femenino de las Fuerzas Armadas. |

| 2.3.4 Habilitar mecanismos de notificación digital multicanal para comunicar de manera personalizada al sector femenino de las Fuerzas Armadas, sobre beneficios y actualizaciones relacionados con sus productos financieros de BANJERCITO. |

Estrategia 2.4 Impulsar la colocación de créditos hipotecarios a fin de coadyuvar en la realización de proyectos estratégicos del Gobierno Federal que contribuyan al bienestar de la población objetivo.

| Línea de acción

|

| 2.4.1 Coordinar con áreas internas una ruta de vivienda en zonas prioritarias con el fin de impulsar la colocación de créditos hipotecarios. |

| 2.4.2 Implementar la participación institucional en ferias de vivienda, con personal capacitado en productos hipotecarios y procesos de financiamiento para brindar una mayor orientación en la adquisición de los mismos. |

| 2.4.3 Implementar un módulo integral de gestión hipotecaria que permita agilizar y dar seguimiento eficiente a los procesos de formalización crediticia. |

| 2.4.4 Continuar con la oferta de promociones anuales que, por periodos determinados, brinden beneficios como la exención de comisiones por contratación y tasas de interés preferenciales. |

Objetivo 3. Impulsar la operación bancaria a través de la implementación de infraestructura tecnológica física y digital, con la finalidad de beneficiar a los clientes de BANJERCITO.

Estrategia 3.1 Priorizar la materialización de proyectos tecnológicos con el objetivo de impulsar la transformación digital en beneficio de las Fuerzas Armadas.

| Línea de acción

|

| 3.1.1 Desarrollar en el sistema de Originación de Crédito nuevas funcionalidades acordes a las tendencias del mercado con el propósito de mantenernos a la vanguardia. |

| 3.1.2 Implementar mejoras en el aplicativo móvil institucional, con el objetivo de optimizar la experiencia del usuario durante la realización de transacciones. |

| 3.1.3 Iniciar la renovación tecnológica de Cajeros Automáticos y Terminales Punto de Venta, con el propósito de mejorar y asegurar la calidad del servicio de la red operativa. |

| 3.1.4 Migrar a medios digitales los trámites operativos asociados a la banca electrónica, con el objetivo de reducir tiempos de atención, optimizar el uso de recursos y disminuir la carga operativa en sucursales, eliminando progresivamente el uso de formatos impresos. |

| 3.1.5 Implementar Terminales Punto de Venta a comercios afiliados con el fin de ampliar la cobertura de nuestros servicios. |

| 3.1.6 Fortalecer la Infraestructura de cómputo que soporta los canales de atención y los sistemas de apoyo utilizados por la Institución a fin de mejorar la experiencia del cliente. |

| 3.1.7 Implementar las iniciativas enfocadas a la Banca Electrónica, Ventanilla y Plataforma (Front y Back Office) con el propósito de mantener una institución moderna. |

| 3.1.8 Fortalecer la Infraestructura de Cómputo para dar soporte a nivel transaccional para eficientar la operación. |

Objetivo 4. Fortalecer los Servicios Bancarios Fronterizos para optimizar la experiencia de las y los mexicanos que viven en el extranjero y personas extranjeras que buscan ingresar al país.

Estrategia 4.1 Realizar proyectos enfocados en mejorar los procesos de los servicios bancarios fronterizos con el fin de mejorar la experiencia del cliente.

| Línea de acción

|

| 4.1.1 Optimizar la funcionalidad del Sistema Integral de Impuestos, Servicios y Derechos Fronterizos (SIISDEF), alineándolo a las necesidades operativas, administrativas y de control mediante tecnología inteligente y escaneo digital, reduciendo los recursos en actividades rutinarias y el tiempo de atención al usuario. |

| 4.1.2 Impulsar la digitalización integral de procesos y servicios orientados al cliente, mediante la incorporación de tecnologías que faciliten la consulta, gestión y atención de tramites en canales digitales, mejorando la eficiencia operativa y reducir expedientes físicos. |

| 4.1.3 Consolidar la mejora continua de servicios fronterizos, mediante la automatización de trámites recurrentes, empleando interfaces digitales intuitivas y seguras integradas en la plataforma del Sistema Integral de Impuestos, Servicios y Derechos Fronterizos (SIISDEF). |

| 4.1.4 Implementar servicios web seguros y confiables para el intercambio de información digital, con entidades colaboradoras, garantizando la transparencia y eficiencia en los procesos operativos. |

| 4.1.5 Implementar la difusión de campañas informativas respecto a los servicios fronterizos en redes sociales autorizadas, con el fin de impulsar y promover el uso de la plataforma de internet que ofrece BANJERCITO, con el propósito de incrementar el porcentaje de tramites recibidos en el portal web. |

El PRONAFIDE 2025-2030 tiene como finalidad, asegurar la disponibilidad de los recursos para impulsar la inversión y el desarrollo en áreas clave, a partir del fomento de una mayor Inclusión Financiera en cuentas de ahorro y un mayor financiamiento.

En este sentido, para lograr su cumplimiento, BANJERCITO participará con las siguientes metas para el bienestar e indicadores de monitoreo; las cuales se estima cumplir de acuerdo con los objetivos y estrategias descritas en el capítulo anterior:

| Objetivo Prioritario

| Indicador

|

| 1.- Incentivar el ahorro e inversión dentro del personal de las Fuerzas Armadas y público en general. | 1.1. Saldo de cuentas bancarias de ahorro y nómina del personal de las Fuerzas Armadas y el público en general. 1.2. Cuentas nuevas de Inversión del personal de las Fuerzas Armadas y el público en general. |

| 2.- Incrementar el financiamiento de las y los integrantes de las Fuerzas Armadas. | 2.1. Porcentaje de crecimiento en Inclusión Financiera del Sector. 2.2. Porcentaje de crecimiento en el Saldo de Crédito Directo e Impulsado por el Sector Privado. |

| 3.- Impulsar la operación bancaria a través de la implementación de infraestructura tecnológica física y digital con la finalidad de beneficiar a los clientes de BANJERCITO. | 3.1. Número total de transacciones realizadas por la Banca Electrónica. 3.2. Número total de transacciones realizadas en Cajeros Multifuncionales. |

| 4.- Fortalecer los Servicios Bancarios Fronterizos para optimizar la experiencia de las y los mexicanos que viven en el extranjero y personas extranjeras que buscan ingresar al país. | 4.1. Número total de trámites realizados por concepto de Servicios Bancarios Fronterizos. 4.2. Porcentaje de participación de trámites Bancarios Fronterizos realizados a través de Internet. |

Indicador 1.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 1.1 Saldo de cuentas bancarias de ahorro y nómina del personal de las Fuerzas Armadas y el público en general.

|

| Objetivo

| Incentivar el ahorro e inversión dentro del personal de las Fuerzas Armadas y público en general.

|

| Definición o

descripción

| Mide el monto del saldo de las cuentas bancarias de ahorro y nómina del personal de las Fuerzas Armadas y el público en general.

|

| Derecho asociado

| No aplica

|

| Nivel de

desagregación

| Nacional

| Periodicidad o frecuencia de medición

| Anual

|

| Acumulado o

periódico

| Periódico

| Disponibilidad de la información

| Enero

|

| Unidad de medida

| millones de pesos

| Periodo de recolección de los datos

| Enero a Diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de reportar el avance

| Dirección de Planeación y Seguimiento

|

| Método de cálculo

| |

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Saldo de cuentas bancarias

de ahorro de 2024

| Valor variable 1

| 54

| Fuente de

información

variable 1

| Registros generados

por BANJERCITO

|

| Nombre variable 2

| Saldo de cuentas bancarias

de nómina de 2024

| Valor variable 2

| 8,834

| Fuente de

información

variable 2

| Registros generados

por BANJERCITO

|

| Sustitución en

método de cálculo

| |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 8,888

| |

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 11,261

| |

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| ND

| ND

| 6,699

| 8,479

| 10,212

| 8,427

| 8,888

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 9,024

| 9,253

| 9,581

| 10,015

| 10,570

| 11,261

|

Indicador 1.2

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 1.2 Cuentas nuevas de Inversión del personal de las Fuerzas Armadas y el público en general.

|

| Objetivo

| Incentivar el ahorro e inversión dentro del personal de las Fuerzas Armadas y público en general.

|

| Definición o

descripción

| Mide la cantidad de las nuevas cuentas de inversión del personal de las Fuerzas Armadas y el público en general.

|

| Derecho asociado

| No aplica

|

| Nivel de

desagregación

| Nacional

| Periodicidad o frecuencia de medición

| Anual

|

| Acumulado o

periódico

| Periódico

| Disponibilidad de la información

| Enero

|

| Unidad de medida

| Cuentas de Inversión

| Periodo de recolección de los datos

| Enero a Diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de reportar el avance

| Dirección de Planeación y Seguimiento

|

| Método de cálculo

| |

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Cuentas nuevas de

inversión del año 2024

| Valor variable 1

| ND

| Fuente de información

variable 1

| Registros generados

por BANJERCITO

|

| Sustitución en

método de cálculo

| |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| ND

| La información no se encuentra disponible ya que a partir de 2025 se comenzó a desarrollar la base

de datos de este nuevo indicador.

|

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 4,720

| |

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| ND

| ND

| ND

| ND

| ND

| ND

| ND

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 3,880

| 3,968

| 4,104

| 4,206

| 4,446

| 4,720

|

Indicador 2.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 2.1 Porcentaje de crecimiento en Inclusión Financiera del Sector.

|

| Objetivo

| Incrementar el financiamiento de las y los integrantes de las Fuerzas Armadas.

|

| Definición o

descripción

| Mide el crecimiento en la inclusión financiera del personal de las Fuerzas Armadas con financiamiento directo.

|

| Derecho asociado

| No aplica

|

| Nivel de

desagregación

| Nacional

| Periodicidad o frecuencia

de medición

| Anual

|

| Acumulado o

periódico

| Acumulado

| Disponibilidad de la

información

| Enero

|

| Unidad de medida

| Porcentaje

| Periodo de recolección de

los datos

| Enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Dirección de Planeación y Seguimiento

|

| Método de cálculo

| |

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Número de beneficiarios

atendidos con financiamiento

en el año 2024

| Valor variable 1

| 339,319

| Fuente de información

variable 1

| Registros generados por

BANJERCITO

|

| Nombre variable 2

| Número de beneficiarios

atendidos con financiamiento

en el año 2023

| Valor variable 2

| 314,144

| Fuente de información

variable 2

| Registros generados por

BANJERCITO

|

| Sustitución en

método de cálculo

| |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 8.0 (

| |

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 1.7%

| |

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| -

| -8.3%

| 0.7%

| 2.7%

| 3.6%

| 3.5%

| 8.0%

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 1.7%

| 1.7%

| 1.7%

| 1.7%

| 1.7%

| 1.7%

|

Indicador 2.2

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 2.2 Porcentaje de crecimiento en el Saldo de Crédito Directo e Impulsado por el Sector Privado.

|

| Objetivo

| Incrementar el financiamiento de las y los integrantes de las Fuerzas Armadas.

|

| Definición o

descripción

| Mide el crecimiento en el Saldo de Crédito directo e impulsado al sector privado.

|

| Derecho asociado

| No aplica

|

| Nivel de

desagregación

| Nacional

| Periodicidad o

frecuencia de medición

| Anual

|

| Acumulado o

periódico

| Periódico

| Disponibilidad de la

información

| Enero

|

| Unidad de medida

| Porcentaje

| Periodo de recolección

de los datos

| Enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Dirección de Planeación y Seguimiento

|

| Método de cálculo

| |

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Saldo de Crédito Directo año

2024

| Valor variable 1

| 49,413

| Fuente de información

variable 1

| Registros generados por

BANJERCITO

|

| Nombre variable 2

| Saldo de Crédito Directo año

2023

| Valor variable 2

| 48,547

| Fuente de información

variable 2

| Registros generados por

BANJERCITO

|

| Sustitución en

método de cálculo

| |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 1.8

| |

| Año

| 2024

|

| Meta 2030

| Nota sobre la meta 2030

|

| 6.40%

| Crecimiento esperado del Saldo de Crédito Directo e Impulsado al Sector Privado

|

| SERIE HISTÓRICA DEL INDICADOR

Se deberán registrar los valores de acuerdo a la frecuencia de medición del indicador.

Pude registrar NA (No aplica) y ND (No disponible) cuando corresponda.

|

| 2018

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 3.0%

| 9.9%

| 0.6%

| -2.7%

| -2.9%

| 1.4%

| 1.8%

|

| METAS

Puede registrar NA cuando no aplique meta para ese año, de acuerdo con la frecuencia de medición.

|

| 2025

| 2026

| 2027

| 2028

| 2029

| 2030

|

| 6.50%

| 6.45%

| 6.50%

| 6.60%

| 6.55%

| 6.40%

|

Indicador 3.1

| ELEMENTOS DEL INDICADOR

|

| Nombre

| 3.1 Número total de transacciones realizadas por la Banca Electrónica.

|

| Objetivo

| Impulsar la operación bancaria a través de la implementación de infraestructura tecnológica física y digital con la finalidad de beneficiar a los clientes de

BANJERCITO.

|

| Definición o

descripción

| Mide el número total de transacciones realizadas por la Banca Electrónica por ejercicio fiscal.

|

| Derecho asociado

| No aplica

|

| Nivel de

desagregación

| Nacional

| Periodicidad o

frecuencia de medición

| Anual

|

| Acumulado o

periódico

| Periódico

| Disponibilidad de la

información

| Enero

|

| Unidad de medida

| Número de Transacciones

| Periodo de recolección

de los datos

| Enero a diciembre

|

| Tendencia esperada

| Ascendente

| Unidad responsable de

reportar el avance

| Dirección de Planeación y Seguimiento

|

| Método de cálculo

| |

| Observaciones

| |

| APLICACIÓN DEL MÉTODO DE CÁLCULO PARA LA OBTENCIÓN DE LA LÍNEA BASE

La línea base debe corresponder a un valor definitivo para el ciclo 2024 o previo, no podrá ser un valor preliminar ni estimado.

|

| Nombre variable 1

| Número de Transacciones

realizadas por la Banca

Electrónica del año 2024

| Valor variable 1

| 135,436,295

| Fuente de información

variable 1

| Registros generados por

BANJERCITO

|

| Sustitución en

método de cálculo