ACUERDO del Consejo General del Instituto Nacional Electoral por el cual se da respuesta a la consulta presentada por el Apoderado Legal de la Asociación Civil Personas Sumando en 2025, A.C.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Instituto Nacional Electoral.- Consejo General.- INE/CG1184/2025.

ACUERDO DEL CONSEJO GENERAL DEL INSTITUTO NACIONAL ELECTORAL POR EL CUAL SE DA RESPUESTA A LA CONSULTA PRESENTADA POR EL APODERADO LEGAL DE LA ASOCIACIÓN CIVIL "PERSONAS SUMANDO EN 2025, A.C."

GLOSARIO

| CPEUM | Constitución Política de los Estados Unidos Mexicanos. |

| CG | Consejo General del Instituto Nacional Electoral. |

| DOF | Diario Oficial de la Federación. |

| TEPJF | Tribunal Electoral del Poder Judicial de la Federación. |

| CC | Código de Comercio |

| CFF | Código Fiscal de la Federación |

| SAT | Servicio de Administración Tributaria. |

| INE | Instituto Nacional Electoral. |

| COF | Comisión de Fiscalización del Instituto Nacional Electoral. |

| UTF | Unidad Técnica de Fiscalización. |

| LGIPE | Ley General de Instituciones y Procedimientos Electorales. |

| LGPP | Ley General de Partidos Políticos. |

| LISR | Ley de Impuesto Sobre la Renta |

| RF | Reglamento de Fiscalización |

| LINEAMIENTOS FISCALIZACIÓN OC | Lineamientos, Procedimientos de Fiscalización y Límites de Aportaciones aplicables para las Organizaciones Ciudadanas que pretenden obtener registro como Partido Político Nacional. |

| PPN | Partido Político Nacional. |

| MOP | Mecanismo Electrónico de Organizaciones de Ciudadanos que pretenden constituirse como Partidos Políticos Nacionales. |

| OC | Organizaciones ciudadanas / Organizaciones de la ciudadanía que pretenden obtener registro como Partido Político Nacional. |

ANTECEDENTES

I. Reforma constitucional en materia político electoral. El 10 de febrero de 2014, mediante Decreto publicado en el DOF, se reformó el artículo 41, de la CPEUM; el cual dispone, en su Base V, apartado A, párrafos primero y segundo; que el INE es un organismo público autónomo, dotado de personalidad jurídica y patrimonio propio, en cuya integración participan el Poder Legislativo de la Unión, los partidos políticos y la ciudadanía; que es autoridad en la materia electoral, independiente en sus decisiones y funcionamiento, profesional en su desempeño, regido por los principios de certeza, legalidad, independencia, imparcialidad, máxima publicidad, objetividad, equidad y cuyas actuaciones son realizadas con perspectiva de género.

En dicho artículo 41, Base V, apartado B, penúltimo párrafo, se establece que corresponde al CG, la fiscalización de las finanzas de los partidos políticos.

Asimismo, en la Base I, segundo párrafo del mismo artículo se determinó que sólo la ciudadanía podrá formar partidos políticos y afiliarse individual y libremente a ellos, por tanto, quedan prohibidas la intervención de organizaciones gremiales o con objeto social diferente en la creación de partidos políticos y cualquier forma de afiliación corporativa.

II. Expedición LGIPE. El 23 de mayo de 2014, se publicó en el DOF el Decreto por el que se expidió la LGIPE, en cuyo libro cuarto, título segundo, capítulos cuarto y quinto, se establecen las facultades y atribuciones de la COF y de la UTF, respectivamente, así como las reglas para su desempeño y los límites precisos de su competencia.

III. Expedición LGPP. En la misma fecha, se publicó en el DOF el Decreto por el que se expidió la LGPP, en la que se establece, entre otras cuestiones: I) la distribución de competencias en materia de partidos políticos; II) los derechos y obligaciones de los partidos políticos; III) el financiamiento de los partidos políticos; IV) el régimen financiero de los partidos políticos; y V) la fiscalización de los partidos políticos.

IV. Expedición del RF. El 19 de noviembre de 2014, el CG aprobó el Acuerdo INE/CG263/2014, por el cual expidió el RF y se abrogó el RF aprobado el 4 de julio de 2011, por el CG del entonces Instituto Federal Electoral, mediante el Acuerdo CG201/2011, el cual ha sido modificado mediante los Acuerdos INE/CG350/2014, INE/CG1047/2015, INE/CG320/2016, INE/CG875/2016, INE/CG68/2017, INE/CG409/2017, INE/CG04/2018, INE/CG174/2020 e INE/CG522/2023.

V. Lineamientos Generales para la Comprobación de Aportaciones de Militantes y Simpatizantes. El 14 de diciembre de 2022, el CG aprobó el Acuerdo INE/CG850/2022 por el que se establecen los lineamientos generales para la comprobación de aportaciones de militantes y simpatizantes durante los procesos electorales y de operación ordinaria, en cumplimiento a la sentencia SUP-RAP-397/2021 y acumulados de la Sala Superior del TEPJF.

VI. Acuerdo CF/004/2023. El 15 de marzo de 2023, la COF aprobó un acuerdo por medio del cual se dio respuesta a una consulta planteada por el Partido Morena, relativa a aportaciones en dinero o en especie de personas con actividad empresarial.

VII. Instructivo a observar por las OC interesadas en constituir un PPN. El 13 de diciembre de 2024, mediante el Acuerdo INE/CG2441/2024, el CG aprobó el instructivo que deberán observar las OC interesadas en constituir un PPN en el período 2025-2026, así como diversas disposiciones relativas a la revisión de los requisitos que se deben cumplir para dicho fin.

VIII. Lineamientos de Fiscalización OC. El 19 de febrero de 2025, el CG aprobó el acuerdo INE/CG178/2025 por el que se establecen los Lineamientos de Fiscalización OC, en el que se incluyeron respuestas a consultas presentadas por diversas OC ante la UTF los días 7 y 10 de febrero de 2025, respecto a la rendición de cuentas que deben realizar durante el proceso de constitución como PPN.

IX. Impugnación de Lineamientos de Fiscalización OC. El 19 de marzo de 2025, el acuerdo INE/CG178/2025 fue impugnado, motivo por el cual, concluido el trámite correspondiente, la Sala Superior del TEPJF, mediante sentencia SUP-JDC-1697/2025, ordenó la modificación a los Lineamientos de Fiscalización OC, en el sentido de revocar su artículo 60 y con ello se llevara a cabo una nueva disposición que permita a las OC realizar erogaciones en el rubro de alimentos para las asambleas de constitución, derivado de lo anterior el 29 de mayo de 2025 el CG aprobó el acuerdo INE/CG514/2025 para dar cumplimiento a la sentencia referida.

X. Consulta a la UTF. El 14 de marzo de 2025, la organización de Ciudadanos Personas Sumando en 2025 A.C., realizó una consulta a la UTF, a efecto de aclarar la prohibición de las personas con actividad empresarial para realizar aportaciones y si dicha prohibición surtía efectos para las personas con actividad empresarial.

XI. Respuesta a Consulta. El 28 de marzo de 2025, mediante oficio INE/UTF/DRN/5080/2025, la UTF dio respuesta al escrito de consulta suscrito por el Apoderado Legal de la Asociación Civil "Personas Sumando en 2025 A.C."

XII. Impugnación a la respuesta emitida por la UTF. El 4 de abril de 2025, la Asociación Civil "Personas Sumando en 2025 A.C.", presentó demanda para la protección de los derechos político-electorales de la ciudadanía, para controvertir la respuesta emitida por la UTF mediante oficio número INE/UTF/DRN/5080/2025, quedando radicado en la SS con el número de expediente SUP-JDC-1872/2025.

XIII. Sentencia SUP-JDC-1872/2025. El 14 de mayo de 2025, la SS dictó sentencia en el expediente identificado con el número SUP-JDC-1872/2025, determinando infundados los agravios en relación con la prohibición de las aportaciones de personas físicas con actividades empresariales.

XIV. Consulta a la UTF. El 15 de septiembre de 2025, la UTF recibió una consulta del Apoderado Legal de la Asociación Civil "Personas Sumando en 2025 A.C.", a través de la cual solicitó le fuera informado si es jurídicamente procedente que las personas físicas con actividad profesional realicen aportaciones en especie o en efectivo en favor de las OC independientemente del régimen fiscal y actividades económicas que se encuentren registradas ante el SAT; así mismo, sí las personas físicas que prestan servicios profesionales podrán realizar aportaciones en efectivo o en especie con recursos de su patrimonio personal.

XV. Sesión de la Comisión de Fiscalización. El veintisiete de octubre del dos mil veinticinco en la Cuarta Sesión Ordinaria de la COF del CG se listó el presente anteproyecto de acuerdo, con las modificaciones siguientes:

· Deberá distinguirse la actividad empresarial propiamente dicha de la actividad profesional que realizan las personas que eventualmente puedan hacer aportaciones.

· En estas aportaciones se establecerá que no corresponden a una actividad empresarial y preferentemente deberán realizarse de una cuenta personal distinta de la que emplean para efectos fiscales.

· Deberán sujetarse al límite de aportaciones establecida para toda persona física sea en especie o en efectivo.

· Además, se les requerirá algunas cuestiones adicionales, verbi gracia, la manifestación bajo protesta de decir verdad de que los recursos provienen exactamente de su patrimonio y no de su actividad empresarial.

Lo anterior fue aprobado, por votación unánime de las Consejerías Electorales integrantes de la Comisión de Fiscalización; la Consejera Electoral Maestra Dania Paola Ravel, Consejera Electoral Carla Astrid Humphrey Jordan, los Consejeros Electorales, Doctor Uuc-kib Espadas Ancona, Maestro Jorge Montaño Ventura, y Maestro Jaime Rivera Velázquez, Presidente de dicho órgano colegiado.

CONSIDERANDO

1. Que el derecho de asociación se encuentra consagrado en el artículo 9 de la CPEUM, en el cual se establece, que no se podrá coartar el derecho de asociarse o reunirse pacíficamente con cualquier objeto lícito; pero solamente los ciudadanos de la República podrán hacerlo para tomar parte en los asuntos políticos del país.

2. Que el artículo 35, fracción III, de la CPEUM, a la ciudadanía le asiste el derecho para asociarse individual y libremente para formar parte de los asuntos políticos del país

3. Que el artículo 41, Base V, apartado B, penúltimo párrafo de la CPEUM establece que corresponde al CG, la fiscalización de las finanzas de los partidos políticos.

Asimismo, en la Base I, segundo párrafo del mismo artículo se determinó que sólo la ciudadanía podrá formar partidos políticos y

afiliarse individual y libremente a ellos, por tanto, queda prohibida la intervención de organizaciones gremiales o con objeto social diferente en la creación de partidos políticos y cualquier forma de afiliación corporativa.

4. Que el artículo 1, numeral 1, incisos a) y f), de la LGPP, establece que, dicha ley es de orden público y de observancia general en el territorio nacional, cuyo objeto es regular las disposiciones constitucionales aplicables a los PPN y locales, así como distribuir competencias entre la Federación y las entidades federativas, entre otras, en materia de:

· Constitución de los partidos políticos, así como los plazos y requisitos para su registro legal; y,

· Sistema de fiscalización de los ingresos y egresos de los recursos.

5. Que el artículo 11, numeral 2, de la LGPP, establece que, a partir de la presentación del aviso de intención de constituirse como partido político y hasta la resolución sobre la procedencia del registro, la OC informará mensualmente al INE sobre el origen y destino de sus recursos, dentro de los primeros 10 días de cada mes.

6. Que de conformidad con lo dispuesto en el artículo 54, de la LGPP, en relación con el artículo 121, del RF, los entes impedidos para realizar aportaciones a las OC que pretenden conformarse como PPN, en su calidad de sujetos obligados por la norma en materia de rendición de cuentas.

7. Que el artículo 1 de los Lineamientos de Fiscalización OC, establece que los lineamientos tienen como objetivo establecer los procedimientos para la revisión y presentación de los informes mensuales, así como la documentación comprobatoria que las OC deberán presentar para acreditar las operaciones realizadas durante su proceso de constitución como PPN.

8. Que el artículo 2 de los Lineamientos de Fiscalización OC, estipula que las OC que realicen actos tendentes para la obtención del registro como PPN, les serán aplicables en materia de fiscalización la LGIPE, la LGPP, el RF, el Reglamento de Procedimientos Sancionadores en Materia de Fiscalización, así como los acuerdos del CG y de la COF, en lo que resulten aplicables.

9. Que el artículo 14 de los Lineamientos de Fiscalización OC determina que la presentación de los informes mensuales, así como la documentación soporte deberá realizarse en el MOP, de conformidad con los plazos de fiscalización establecidos.

10. Que de conformidad con el artículo 16, numeral 6 del RF, cuando las consultas involucren la emisión de una respuesta de carácter obligatorio o, en su caso, se emitan normas para los sujetos obligados relativos a la normatividad en materia de fiscalización, el proyecto de respuesta será remitido a la COF, para que a su vez lo someta para su discusión y eventual aprobación por parte del CG.

En virtud de lo anterior y con fundamento en lo previsto en los artículos 41, Base V, apartados A, párrafos primero y segundo y B, penúltimo párrafo de la CPEUM; 192, numerales 1, inciso j) y 2; 199, numeral 1, inciso m) de la LGIPE y 16, numeral 6 del RF se emite el siguiente:

ACUERDO

PRIMERO. Se da respuesta a la consulta formulada por la Asociación Civil "Personas Sumando en 2025 A.C.", en los términos siguientes:

Carlos Alberto Ferrer Silva

Apoderado Legal de la Asociación Civil

"Personas Sumando en 2025 A.C."

P r e s e n t e

Mediante escrito sin número, del veinticinco de agosto de dos mil veinticinco, se presenta una consulta a la COF el quince de septiembre de dos mil veinticinco, cuya parte conducente se transcribe a continuación:

I. Consulta

"(...)

VII. Sobre el particular, se expone el siguiente caso en concreto:

CASO 1.

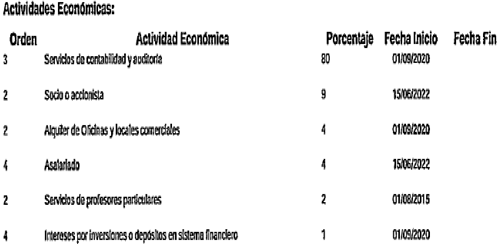

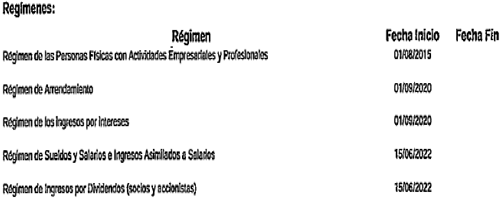

Existen personas profesionistas registradas en el Servicio de Administración Tributaria "SAT", con el siguiente status:

NOTA. Independientemente del régimen fiscal, por las actividades económicas registradas, no se trata de una persona profesionista con actividad empresarial.

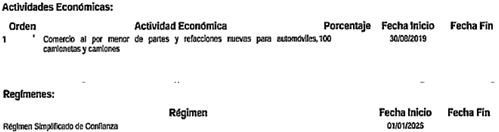

CASO 2.

Existen personas profesionistas registradas en el Servicio de Administración Tributaria "SAT", con el siguiente status:

NOTA. Independientemente del régimen fiscal, por las actividades económicas registradas, sí se trata de una persona profesionista con actividad empresarial.

VIII. Con base en lo anterior, respecto de las aportaciones en efectivo o en especie en favor de organizaciones de ciudadanos en proceso de construcción de un partido político nacional, tomando en cuenta las actividades económicas registradas en el Servicio de Administración Tributaria "SAT", y la normativa atinente, las personas profesionistas:

A. En el Caso 1, Sí puede realizar aportaciones en efectivo o en especie

B. En el Caso 2, se debe distinguir si el origen de la aportación proviene del patrimonio personal o de la actividad empresarial del profesionista

a. Si corresponde a la actividad empresarial, NO puede realizar aportaciones en efectivo o en especie.

b. Si pertenece al patrimonio de la persona profesionista, Sí puede realizar aportaciones en efectivo o en especie.

Se solicita a esta autoridad aclare si lo anterior es correcto o no.

(...)

CONSULTA

Además de lo consultado y planteado párrafos arriba, también se formulan los siguientes cuestionamientos:

1. ¿Las personas con actividad profesional [Dentistas, Abogados, Arquitectos, conductores de vehículos de plataforma, Médicos, etc.], ¿pueden hacer aportaciones en especie o en efectivo en favor de las Organizaciones Ciudadanas?; ¿Sí o No?

2. ¿Las Organizaciones Ciudadanas, pueden recibir aportaciones provenientes del patrimonio personal de personas profesionistas?; ¿Sí o No? ¿En qué casos y bajo qué modalidad?

Lo anterior, ya que como se observa en el caso que nos ocupa, el régimen fiscal y la actividad económica son dos cosas diferentes. Es decir, puede existir una persona física que esté inscrita ante el Servicio de Administración Tributaria "SAT" en el régimen de Actividades Empresariales y Profesionales pero que no realiza actividades económicas empresariales; pues éstas están claramente definidas en el Código Fiscal de la Federación artículo 16 y en el Código de Comercio artículo 75; que a la letra señala:

(...)

En caso de duda, la naturaleza comercial del acto será fijada por arbitrio judicial.

Se insiste, en el caso que se consulta si bien la persona física tributa en el régimen de Actividades Empresariales y Profesionales, su actividad económica no es empresarial, cuestión fundamental que deberá tomar en cuenta esta autoridad al momento de dar respuesta a nuestros planteamientos.

(...)"

Al respecto, de la lectura integral al escrito de consulta, la UTF advierte que el Representante Legal de "Personas Sumando en 2025 A.C.", solicita se le informe, si las personas registradas en el SAT con régimen de actividad empresarial, pero con una actividad económica diferente pueden realizar aportaciones en efectivo o en especie a las OC, ya que el régimen fiscal y la actividad económica son conceptos distintos y si en su caso en qué condiciones y modalidades se pueden recibir aportaciones del patrimonio personal de personas profesionistas.

II. Marco normativo

Respecto del planteamiento del consultante, previamente resulta importante señalar las disposiciones normativas aplicables al caso en concreto, de ahí que se debe considerar lo siguiente:

El artículo 96, numeral 3, inciso b), fracción VII del RF, señala que las aportaciones superiores a 90 UMA invariablemente deberán realizarse mediante transferencia o cheque nominativo de la cuenta de la persona que realiza la aportación.

El artículo 119 del RF establece que los ingresos provenientes de los simpatizantes de las organizaciones de ciudadanos que pretenden constituirse como PPN se conforman de las aportaciones en efectivo y en especie, realizados de forma libre y voluntaria por personas físicas con residencia en el país y que las aportaciones en efectivo deben depositarse en una cuenta bancaria a nombre de la OC.

Así, de conformidad con lo dispuesto con el artículo referido, en relación con el artículo 30 de los Lineamientos de Fiscalización OC, los ingresos de las OC podrán ser los siguientes:

a) Aportaciones de personas asociadas

b) Aportaciones de simpatizantes

c) Autofinanciamiento

d) Rendimientos financieros

Aunado a lo anterior, el artículo 31 de los Lineamientos de Fiscalización OC, establece que queda estrictamente prohibido para las OC, recibir aportaciones de las personas señaladas en los artículos 54 de la LGPP, y 121 del RF, mismas que se detallan a continuación:

a) Los Poderes Ejecutivo, Legislativo y Judicial de la Federación y de las entidades, así como los ayuntamientos.

b) Las dependencias, entidades u organismos de la Administración Pública Federal, estatal o municipal, así como los del Distrito Federal.

c) Los organismos autónomos federales, estatales y del Distrito Federal.

d) Los partidos políticos, personas físicas o morales extranjeras.

e) Las organizaciones gremiales, sindicatos y corporativos.

f) Los organismos internacionales de cualquier naturaleza.

g) Los ministros de culto, asociaciones, iglesias o agrupaciones de cualquier religión.

h) Las personas que vivan o trabajen en el extranjero.

i) Las empresas mexicanas de carácter mercantil.

j) Las personas morales.

k) Las organizaciones sociales o adherentes que cada partido declare, nuevas o previamente registradas.

l) Personas no identificadas.

m) Personas físicas con actividades empresariales(1)

Señalado lo anterior, se procede con el:

III. Desahogo de la consulta

Expuesto el marco normativo, respecto a los cuestionamientos de su consulta, en relación con la viabilidad de que las personas profesionistas registradas en el SAT con diferentes regímenes fiscales puedan realizar aportaciones en efectivo o en especie a las OC.

En primer lugar, se informa que el artículo 31 de los Lineamientos de Fiscalización OC, establece la prohibición a las OC de recibir aportaciones de las personas señaladas en los artículos 54, de la LGPP, y 121, del RF, incluidas las personas físicas con actividad empresarial.

No obstante, ante los planteamientos de la OC, es necesario definir y diferenciar la actividad empresarial en materia fiscal y la actividad económica derivada de la prestación de servicios profesionales.

Por lo anterior, el artículo 100 de la LISR señala en lo que interesa lo siguiente:

· Ingresos por actividades empresariales aquellos que provienen de la realización de actividades comerciales, industriales, agrícolas, ganaderas, de pesca o silvícolas.

· Ingresos por la prestación de un servicio profesional, las remuneraciones que derivan de un servicio personal independiente y cuyos ingresos no estén considerados en el Capítulo I del Título IV de la misma Ley.

Asimismo, el artículo 16 del CFF, establece como actividades empresariales; las comerciales, las industriales, las agrícolas, las ganaderas, las de pesca y las silvícolas, además de considerar como empresas a las personas físicas o morales que realicen dichas actividades, ya sea directamente, a través de fideicomiso o por conducto de terceros.

En el mismo orden de ideas, el artículo 75 del CC, define como actos de comercio lo siguiente:

"Artículo 75.- La ley reputa actos de comercio:

I.- Todas las adquisiciones, enajenaciones y alquileres verificados con propósito de especulación comercial, de mantenimientos, artículos, muebles o mercaderías, sea en estado natural, sea después de trabajados o labrados;

II.- Las compras y ventas de bienes inmuebles, cuando se hagan con dicho propósito de especulación comercial;

III.- Las compras y ventas de porciones, acciones y obligaciones de las sociedades mercantiles;

IV.- Los contratos relativos y obligaciones del Estado ú otros títulos de crédito corrientes en el comercio;

V.- Las empresas de abastecimientos y suministros;

VI.- Las empresas de construcciones, y trabajos públicos y privados;

VII.- Las empresas de fábricas y manufacturas;

VIII.- Las empresas de trasportes de personas o cosas, por tierra o por agua; y las empresas de turismo.

IX.- Las librerías, y las empresas editoriales y tipográficas;

X. Las empresas de comisiones, de agencias, de oficinas de negocios comerciales, casas de empeño y establecimientos de ventas en pública almoneda;

XI.- Las empresas de espectáculos públicos;

XII.- Las operaciones de comisión mercantil;

XIII.- Las operaciones de mediación de negocios mercantiles;

XIV.- Las operaciones de bancos;

XV.- Todos los contratos relativos al comercio marítimo y a la navegación interior y exterior;

XVI.- Los contratos de seguros de toda especie;

XVII.- Los depósitos por causa de comercio;

XVIII.- Los depósitos en los almacenes generales y todas las operaciones hechas sobre los certificados de depósito y bonos de prenda librados por los mismos;

XIX.- Los cheques, letras de cambio o remesas de dinero de una plaza a otra, entre toda clase de personas;

XX.- Los vales ú otros títulos a la orden o al portador, y las obligaciones de los comerciantes, a no ser que se pruebe que se derivan de una causa extraña al comercio;

XXI.- Las obligaciones entre comerciantes y banqueros, si no son de naturaleza esencialmente civil;

XXII.- Los contratos y obligaciones de los empleados de los comerciantes en lo que concierne al comercio del negociante que los tiene a su servicio;

XXIII.- La enajenación que el propietario o el cultivador hagan de los productos de su finca o de su cultivo;

XXIV. Las operaciones contenidas en la Ley General de Títulos y Operaciones de Crédito;

XXV.- Cualesquiera otros actos de naturaleza análoga a los expresados en este código.

En caso de duda, la naturaleza comercial del acto será fijada por arbitrio judicial."

Así, a partir de las anteriores definiciones, se advierten las siguientes características, respecto de las actividades empresariales:

· Implica la ordenación de factores materiales y humanos para producir y distribuir bienes o servicios.

· Busca obtener beneficios económicos a través de la creación y gestión de una empresa.

· Requiere una infraestructura con centro de trabajo, empleados, marca y capital.

Por lo que hace a las características de las actividades profesionales:

· Servicios especializados basados en conocimientos y habilidades específicas.

· La remuneración se basa en el servicio personal e independiente que la persona física presta.

· La estructura es el propio conocimiento y habilidades de la persona. No requiere una organización empresarial.

Así, en un primer momento puede señalarse que en el caso de las actividades profesionales son de carácter personal y la prestación de dichos servicios no necesariamente encuadra en un acto de comercio ni requiere una organización empresarial. Mientras que las actividades empresariales, como quedó establecido en los párrafos anteriores, se relaciona con los actos de comercio.

No pasa desapercibido, que en diversos precedentes emitidos ya sobre la materia de la consulta, como la sentencia SUP-JDC-36/2019, emitida por la SS, y los acuerdos CF/004/2023 e INE/CG853/2023, emitidos por la COF y el CG respectivamente, se precisaron las características de la actividad empresarial, siendo coincidentes en que la norma impide a las personas físicas con actividad empresarial, realizar aportaciones provenientes de esa actividad empresarial, ya que son consideradas empresas mexicanas de carácter mercantil.

En conclusión, la prohibición de realizar aportaciones provenientes de actividades empresariales se sustenta en que dichas actividades se encuentran relacionadas con actos de comercio, fines de lucro y un cierto grado de poder económico que pueden llegar a influir en temas electorales, por lo que no deben relacionarse o beneficiar a ningún sujeto obligado.

No obstante, atendiendo la normatividad aplicable y desde una visión garantista en el ejercicio y debido respeto a los derechos constitucionales de las personas, y en tanto que éstos no pueden ser restringidos salvo por causa expresamente señalada en la CPEUM, no se pueden hacer nugatorios los derechos de aquellas personas que aun y cuando cuenten con un régimen de actividad empresarial deseen realizar aportaciones desde su patrimonio personal, entendido este último, como el conjunto de bienes, derechos y obligaciones que posee una persona, pues este es distinto al de su actividad registrada fiscalmente.

Por tanto, es dable concluir que aquellas personas que se encuentren registradas bajo el régimen fiscal de personas físicas con actividades empresariales y profesionales, pero que tengan registradas actividades económicas profesionales, si pueden realizar aportaciones en dinero o en especie, siempre y cuando se observe las reglas siguientes:

1. La aportación en dinero o en especie deberá provenir exclusivamente del patrimonio personal de la persona física y no de recursos relacionados con su actividad empresarial.

2. Las aportaciones estarán sujetas a los límites establecidos para cualquier persona física, ya que al formar parte de la fiscalización de las OC durante el periodo en que pretenden constituirse como partidos políticos, deberán respetar el límite de aportaciones individuales por la cantidad de $3,304,893.61 (tres millones trescientos cuatro mil ochocientos noventa y tres pesos 61/100 M.N.), de conformidad con el artículo 44 de los Lineamientos de Fiscalización OC.

3. Preferentemente, las aportaciones deberán realizarse desde una cuenta bancaria distinta a la utilizada para su actividad empresarial.

4. Deberán presentar manifestación bajo protesta de decir verdad de que los recursos provienen exactamente de su patrimonio y no de su actividad económica preponderante.

5. Se deberá presentar la documentación que se estime necesaria, que compruebe la aportación realizada en cumplimiento a los anteriores numerales.

6. Quedan expresamente prohibidas las aportaciones en especie relacionadas con su actividad empresarial.

Por lo anteriormente expuesto, se emiten las siguientes:

IV. Conclusiones

► Que, a fin de garantizar los derechos político-electorales de la ciudadanía para participar como simpatizantes de una OC, las personas físicas régimen fiscal de actividad empresarial y profesional, se encuentran en posibilidad de realizar aportaciones en efectivo o en especie a la OC, siempre que se advierta otras actividades económicas y dichos recursos no provengan de su actividad empresarial.

► Que las aportaciones deberán observar las reglas establecidas en el presente acuerdo.

► Quedan expresamente prohibidas las aportaciones en especie relacionadas con su actividad empresarial.

SEGUNDO. Notifíquese vía correo electrónico a la Asociación Civil "Personas Sumando en 2025, A.C."

TERCERO. El contenido del presente Acuerdo entrará en vigor a partir de su aprobación por el CG.

CUARTO. Publíquese en el Diario Oficial de la Federación.

El presente Acuerdo fue aprobado en lo general en sesión extraordinaria del Consejo General celebrada el 31 de octubre de 2025, por votación unánime de las y los Consejeros Electorales, Maestro Arturo Castillo Loza, Norma Irene De La Cruz Magaña, Doctor Uuc-kib Espadas Ancona, Maestro José Martín Fernando Faz Mora, Carla Astrid Humphrey Jordan, Maestra Rita Bell López Vences, Maestro Jorge Montaño Ventura, Maestra Dania Paola Ravel Cuevas, Maestro Jaime Rivera Velázquez, Maestra Beatriz Claudia Zavala Pérez y de la Consejera Presidenta, Licenciada Guadalupe Taddei Zavala.

Se aprobó en lo particular la regla 4 del apartado número III "Desahogo de la consulta", por diez votos a favor de las y los Consejeros Electorales, Maestro Arturo Castillo Loza, Norma Irene De La Cruz Magaña, Doctor Uuc-kib Espadas Ancona, Maestro José Martín Fernando Faz Mora, Maestra Rita Bell López Vences, Maestro Jorge Montaño Ventura, Maestra Dania Paola Ravel Cuevas, Maestro Jaime Rivera Velázquez, Maestra Beatriz Claudia Zavala Pérez y de la Consejera Presidenta, Licenciada Guadalupe Taddei Zavala y, un voto en contra de la Consejera Electoral, Carla Astrid Humphrey Jordan.

La Consejera Presidenta del Consejo General, Lic. Guadalupe Taddei Zavala.- Rúbrica.- La Secretaria del Consejo General, Dra. Claudia Arlett Espino.- Rúbrica.

1 Lo anterior, de conformidad con el último párrafo del artículo 31 de los Lineamientos de Fiscalización OC, que señalan: (...) persona física con actividad empresarial encuadra en el concepto "empresa mexicana con actividad mercantil" y toda vez que su actividad es comercial, se considera con fines de lucro (...)