RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de lámina acrílica originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE LÁMINA ACRÍLICA ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo AD_22-25 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante la Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 9 de julio de 2025, Plastiglas de México, S.A. de C.V., en adelante Plastiglas o la Solicitante, presentó la solicitud de inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones definitivas y temporales de lámina acrílica, originarias de la República Popular China, en adelante China, independientemente del país de procedencia.

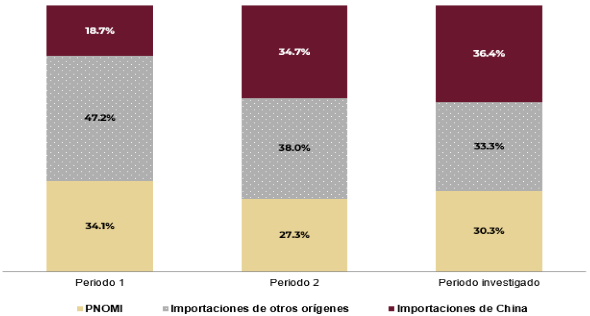

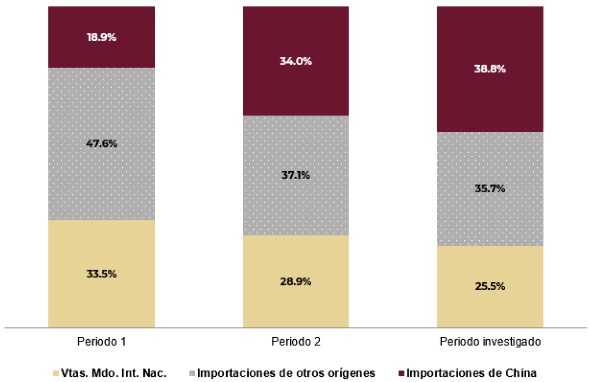

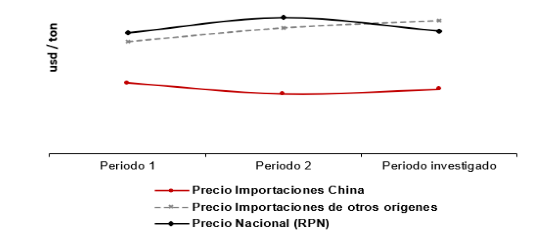

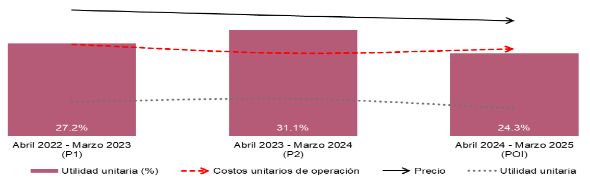

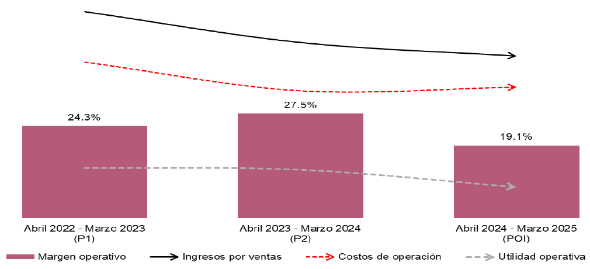

2. La Solicitante manifestó que durante el periodo analizado se registró un incremento importante en las importaciones de lámina acrílica originarias de China, el cual se debió a los márgenes de discriminación de precios superiores a los de minimis, y los significativos márgenes de subvaloración con respecto a los precios nacionales, la participación que registraron en el Consumo Nacional Aparente, en adelante CNA, el consumo interno y la producción nacional, mismos que causaron daño material a la rama de producción nacional con afectaciones en sus indicadores económicos y financieros y ocasionó, a su vez, una caída en los ingresos por ventas al mercado interno, utilidad de operación y margen operativo.

3. Propuso como periodo investigado el comprendido del 1 de abril de 2024 al 31 de marzo de 2025, y como periodo de análisis de daño el comprendido del 1 de abril de 2022 al 31 de marzo de 2025. Presentó argumentos y pruebas con objeto de sustentar su solicitud de investigación, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

B. Solicitante

4. Plastiglas es una empresa constituida conforme a las leyes mexicanas. Entre sus principales actividades se encuentra la fabricación de láminas acrílicas y de plástico, tanto termofijas, como termoplásticas, rellenas con diversos materiales o sin relleno. Señaló como domicilio para recibir notificaciones el ubicado en Monte Cáucaso No. 915, Interior. 305, Col. Lomas de Chapultepec, C.P. 11000, Ciudad de México.

C. Producto objeto de investigación

1. Descripción general

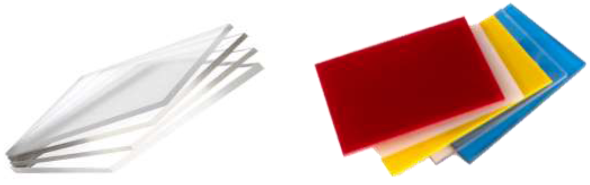

5. La Solicitante indicó que el producto objeto de investigación es la lámina acrílica producida con resina de metacrilato de metilo, en adelante MMA, con un contenido de resina de MMA mayor a 50% en peso.

6. Plastiglas señaló que las láminas acrílicas, son materiales termoplásticos durables, ligeros y de elevada transparencia, que imitan la transparencia del vidrio a la vez que son significativamente más resistentes a los impactos, a la intemperie y a los rayos ultravioleta (UV), además, soportan temperaturas extremas, lo que las hace aptas para uso tanto en interiores como en exteriores. Agregó que son fáciles de transformar, lo que permite cortarlas, perforarlas y moldearlas en diversas formas y tamaños, pueden ser transparentes o estar disponibles en una amplia gama de colores, espesores o con acabados diversos.

7. El nombre genérico y comercial del producto objeto de investigación es lámina acrílica, aunque también se le conoce como placa, panel u hoja acrílica. Se comercializa en piezas y puede fabricarse en diferentes tamaños y espesores. A pesar de que el consumidor final las consume por pieza, la unidad de medida comercial es el kilogramo, en adelante kg.

Fuente: https://www.hsqy-plasticgroup.com/Colourful-Cast-Acrylic-Sheet-pd40749584.html y https://www.weprofab.com/extruded acrylic-sheets/

2. Características

8. Plastiglas señaló que la lámina acrílica se elabora principalmente con resina de MMA, que es su principal insumo. La lámina acrílica puede ser transparente o de color, además tener distintos acabados como mate o esmerilado, entre otros; para lograr estos colores y acabados se utilizan películas, pigmentos y aditivos.

9. La Solicitante manifestó que el producto objeto de investigación se comercializa en formas planas rígidas con diferentes tamaños y espesores, por ejemplo, los formatos estándar más comunes son de 1220 milímetros, en adelante mm x 2440 mm o 2050 mm x 3050 mm, con diferentes espesores que pueden ir entre 1.5 mm a 100 mm. Agregó que estas medidas pueden variar y ajustarse según el fabricante, así como las necesidades del cliente.

10. Para sustentar las características del producto objeto de investigación Plastiglas, proporcionó lo siguiente: i) fotografías y páginas de Internet de láminas acrílicas de color y transparentes de las empresas chinas Changzhou Huisu Qinye Plastic Group, en adelante Changzhou Huisu Qinye Plastic; Jumei Acrylic Manufacturing, Co., Ltd., en adelante Jumei Acrylic Manufacturing; Zhejiang Huasu Acrylic Technology, Co., Ltd., en adelante Zhejiang Huasi Acrylic Technology; Qingdao Be-win Industrial & Trade, Co., Ltd., en adelante Qingdao Be-win Industrial & Trade; UVACRYLIC Technology, Co., Ltd., en adelante UVACRYLIC y WeProFab; ii) descripciones, fichas técnicas y fotografías de láminas acrílicas de las empresas chinas Jinan Jinbao Plastic, Co., Ltd., en adelante Jinan Jinbao Plastic, y Changzhou Huisu Qinye Import & Export, Co., Ltd., en adelante Changzhou Huisu Qinye Import & Export; y iii) información de la empresa china Jinan Alands Plastic, Co., Ltd., en adelante Jinan Alands Plastic, consultada en la plataforma de comercio global Alibaba.

3. Tratamiento arancelario

11. La Solicitante indicó que el producto objeto de investigación ingresa al mercado nacional por las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, 3920.51.01, con Número de Identificación Comercial, en adelante NICO, 00, y 3920.59.99, NICO 99, cuya descripción es la siguiente:

12. De acuerdo con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo NICO 2022, publicados en el Diario Oficial de la Federación, en adelante DOF, el 7 de junio y el 22 de agosto de 2022, respectivamente, la descripción de las fracciones arancelarias por las cuales se clasifica el producto objeto de investigación es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 39 | Plástico y sus manufacturas |

| Partida 39.20 | Las demás placas, láminas, hojas y tiras, de plástico no celular y sin refuerzo, estratificación ni soporte o combinación similar con otras materias. |

| | - De polímeros acrílicos: |

| Subpartida 3920.51 | -- De polímeros acrílicos. |

| Fracción 3920.51.01 | De poli(metacrilato de metilo). |

| NICO 00 | De poli(metacrilato de metilo). |

| Subpartida 3920.59 | -- Las demás. |

| Fracción 3920.59.99 | Las demás. |

| NICO 99 | Las demás. |

Fuente: Decreto LIGIE 2022 y Acuerdo NICO 2022.

13. De acuerdo con el Decreto LIGIE 2022, las importaciones que ingresan a través de las fracciones arancelarias 3920.51.01 y 3920.59.99 de la TIGIE no se encuentran sujetas al pago de arancel.

14. Conforme al "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", publicado en el DOF el 22 de abril de 2024, las importaciones que ingresan a través de la fracción arancelaria 3920.59.99 de la TIGIE se encuentran sujetas al pago de un arancel temporal de 35%, aplicable a partir del 23 de abril de 2024, con una vigencia de dos años. Asimismo, en el décimo tercer párrafo de los considerandos de dicho Decreto se establece que acorde con el derecho internacional, la importación de mercancías originarias de los países con los que México tiene celebrado un tratado en materia comercial, de cubrir los requisitos establecidos en los mismos, se realizará bajo el trato arancelario preferencial de mercancías originarias previsto en el instrumento internacional que corresponda.

15. La unidad de medida para la lámina acrílica establecida en la TIGIE, así como en las operaciones comerciales, es el kg.

4. Proceso productivo

16. La Solicitante manifestó que el principal insumo utilizado en la fabricación del producto objeto de investigación y de fabricación nacional es la resina de MMA, que es un compuesto químico de fórmula C5H8O2, que al mezclarse con un catalizador crea un polímero de MMA, en adelante PMMA, adicionalmente, se utilizan otros insumos como películas, pigmentos, aditivos y colorantes.

17. Plastiglas señaló que existen tres tipos de procesos de producción para fabricar lámina acrílica y que, si bien existen ciertas diferencias entre ellos, parten del insumo principal MMA, por lo que el producto que se obtiene con cada uno de ellos es esencialmente el mismo. A continuación, se describen las principales etapas de cada proceso productivo:

a. Proceso de extrusión

a. Carga de pellets PMMA (provenientes del MMA). Se utilizan gránulos o pellets de PMMA ya polimerizados, derivados del MMA. Los pellets se cargan en la tolva de alimentación de la extrusora; puede incluirse aditivos (como colorantes o estabilizantes UV) directamente en la tolva o mediante dosificadores automáticos.

b. Fusión y mezcla de extrusora. Dentro del barril de la extrusora, un tornillo sinfín gira y transporta el material; se aplica calor en zonas controladas (normalmente entre 200-250 °C), lo que funde el PMMA; la acción mecánica del tornillo también mezcla y homogeneiza el material fundido, asegurando una masa uniforme y libre de burbujas.

c. Extrusión a través de boquilla plana (dado). El material fundido se forza a salir a través de una boquilla plana (o dado) que le da la forma inicial de lámina; el dado define el ancho y perfil de la lámina, ajustando también el caudal del flujo para mantener la uniformidad del espesor.

d. Calandrado (rodillos de espesor). La lámina fundida pasa por un sistema de rodillos calandradores que ajustan con precisión el espesor y planicidad. Los rodillos pueden estar calentados o enfriados para ayudar al control térmico y la textura superficial.

e. Enfriamiento controlado. La lámina pasa por una zona de enfriamiento progresivo, normalmente mediante rodillos refrigerados o túneles de aire; esto permite solidificar completamente el material y evitar tensiones internas o deformaciones.

f. Inspección de calidad. Se verifica la uniformidad del espesor, planitud, transparencia y ausencia de defectos como rayas, burbujas o impurezas; puede incluir sistemas automáticos de inspección óptica en línea.

g. Aplicación de película protectora. Se aplica una película adhesiva en ambas caras de la lámina para protegerla de rayaduras durante el transporte y procesamiento posterior.

h. Corte y embalaje. La lámina se corta a las dimensiones comerciales o personalizadas mediante cuchillas o sierras automáticas, luego se apilan, embalan y colocan en pallets, listas para distribución.

b. Proceso cell cast (fundido en molde entre vidrios)

a. Preparación del monómero. Se utiliza MMA líquido como base, se añaden iniciadores y, si se requiere, colorantes o aditivos UV; la mezcla se agita para asegurar una reacción homogénea.

b. Montaje del molde. Se utilizan dos placas de vidrio como superficies del molde, se colocan sellos de goma, neopreno o policloruro de vinilo, en adelante PVC, para crear el marco perimetral y definir el espesor, el molde se cierra herméticamente con clips o prensas tipo pinzas.

c. Vertido de la mezcla líquida. La mezcla de MMA se vierte lentamente dentro del molde.

d. Polimerización térmica. El molde lleno se introduce en hornos o tinas de curado, se aplica un ciclo térmico controlado (entre 8 a 24 horas), la temperatura se incrementa gradualmente para iniciar y completar la polimerización (formación del PMMA sólido).

e. Desmoldeo (retiro de vidrios). Después de enfriarse, se retiran cuidadosamente los vidrios y se elimina el sello perimetral para liberar la lámina.

f. Inspección de calidad. Se revisa la lámina contra luz para detectar burbujas, rayaduras, impurezas o deformaciones y se mide el espesor para verificar la planicidad.

g. Aplicación de película protectora. Se coloca una película adhesiva plástica en ambas caras para evitar rayaduras durante el manejo y corte.

h. Corte y embalaje. La lámina se corta al formato comercial y se embalan las láminas en pallets protegidos para transporte y almacenamiento.

c. Proceso continous cast (colada continua)

a. El proceso productivo comienza con el PMMA líquido que se vierte, de manera continua, entre dos bandas de acero inoxidable pulido, al final del proceso, la lámina se corta, una vez terminado este proceso, se da el acabado final a las láminas, lijando los bordes para asegurar que la lámina quede lisa, y puliéndola para crear un aspecto brillante. Plastiglas señaló que este proceso es el menos utilizado en la industria y su participación en la producción global de lámina de acrílico es muy pequeña. Agregó que en México ni en China se ha identificado este método de producción, sin embargo, se utiliza en otros países y regiones del mundo.

18. Para sustentar los procesos productivos, la Solicitante presentó información y videos sobre el proceso cell cast de las empresas chinas Jumei Acrylic Manufacturing https://www.youtube.com/watch?v=v12guMEMdRk y Jinan Jinbao Plastic https://www.youtube.com/watch?v=8nizYmmcxes, así como del proceso de extrusión de la empresa Suzhou Jwell Machinery, Co., Ltd., en adelante Suzhou Jwell Machinery https://www.youtube.com/watch?v=WGxJXbBuef8 y https://www.youtube.com/watch?v=gcz6nutnJlQ. Para sustentar el proceso continuo cast presentó información de la empresa estadounidense Emco Industrial Plastics, Inc., en adelante Emco, https://www.emcoplastics.com/continuous-cast-acrylic/.

5. Normas

19. La Solicitante manifestó que, si bien no existen normas de cumplimiento obligatorio para la fabricación de lámina acrílica, existen normas o estándares de referencia. De acuerdo con la información proporcionada por la Solicitante, la Secretaría observó que los estándares actualizados son los siguientes:

a. De la Sociedad Estadounidense para Pruebas y Materiales, ASTM por las siglas en inglés de American Society for Testing and Materials: ASTM D4802-16 "Standard Specification for Poly(Methyl Methacrylate) Acrylic Plastic Sheet" (Especificación estándar para lámina de plástico acrílico poli(metacrilato de metilo); sin embargo, esta fue sustituida por la ASTM D4802-16R24, actualizada y vigente desde 2024; ASTM D883-22 "Standard Terminology Relating to Plastics" (Terminología estándar relacionada a plásticos); sin embargo, esta fue sustituida por la ASTM D883-25A actualizada y vigente desde 2025.

b. De la Organización Internacional de Normalización, ISO por las siglas en inglés de International Organization for Standardization: ISO 9001:2015 "Quality management systems - Requirements" (Sistemas de gestión de la calidad - Requisitos), actualizada y vigente desde 2021; ISO 7823-1 "Plastics - Poly(methyl methacrylate) sheets - Types, dimensions and characteristics -) Part 1: Cast sheets" (Plásticos - Láminas de poli(metilmetacrilato) - Tipos, dimensiones y características - Parte 1: Láminas fundidas); ISO 7823-2 "Plastics - Poly(methyl methacrylate) sheets ¯ Types, dimensions and characteristics -) Part 2: Extruded sheets" (Plásticos - Láminas de poli(metacrilato de metilo) - Tipos, dimensiones y características - Parte 2: Láminas extruidas), revisadas y vigentes desde 2003, e ISO 7823-3 "Plastics - Poly(methyl methacrylate) sheets - Types, dimensions and characteristics -) Part 3: Continous cast sheets" (Plásticos - Láminas de poli(metacrilato de metilo) - Tipos, dimensiones y características - Parte 3: Láminas de colada continua), actualizada y vigente desde 2021, consultables en las páginas de Internet https://www.iso.org/standard/33450.html, https://www.iso.org/standard/28757.html y https://www.iso.org/standard/82324.html.

c. Para sustentar lo anterior, proporcionó el soporte documental de dichos estándares.

6. Usos y funciones

20. Plastiglas manifestó que el producto objeto de investigación se utiliza en productos de consumo final o como insumo en diferentes industrias y actividades económicas como publicidad, construcción, automotriz, salud y comercio, por ejemplo, en la señalización y publicidad para interiores y exteriores como letreros, displays, anuncios luminosos, exhibidores, estanterías; en la industria de la construcción como domos, barandales, ventanas y fachadas, guardas de protección, paneles de protección en mostradores o lugares de atención al público, barreras sanitarias y capelos; en la industria automotriz como componentes interiores, y en la industria médica como mobiliario, decoración y productos de protección, entre otros. Para sustentarlo presentó:

a. Cuadro con las características físicas y especificaciones, forma y dimensiones, composición química y usos de las láminas acrílicas de China, fotografías y páginas de Internet de láminas acrílicas de color y transparentes de seis compañías chinas: Changzhou Huisu Qinye Plastic https://www.hsqy-plasticgroup.com/Colourful Cast-Acrylic-Sheet-pd40749584.html y https://www.hsqy-plasticgroup.com/EXTRUDED-CLEAR-ACRYLIC-SHEET-pd46456484.html, Jumei Acrylic Manufacturing https://www.jumeiacrylic.com/Clear-acrylic-sheet/clear-cast-acrylic-sheet y https://www.jumeiacrylic.com/Tinted-colors-acrylic-sheet/tinted-colors-acrylic-sheet, Zhejiang Huasu Acrylic Technology https://www.walglasplastics.com/acrylic-sheet/cast-acrylic-sheet/acrylic-block.html y https://www.walglasplastics.com/acrylic-sheet/cast-acrylic-sheet/color-acrylic-sheet.html, y Qingdao Be-win Industrial & Trade https://www.bewinplastics.com/grade-a-color-cast-acrylic-sheet.html, UVACRYLIC, https://uvacrylic.com/plexiglass/clear-acrylic-sheet/ y WeProFab https://www.weprofab.com/extruded-acrylic-sheets/.

b. Descripciones, fichas técnicas y fotografías de láminas acrílicas de las empresas chinas Jinan Jinbao Plastic, y Changzhou Huisu Qinye Import & Export, consultadas en las páginas de Internet https://es.jinbaoplastic.com/JINBAO-Personaliza-la-lámina-acrílica-transparente-fundida-de-alta-calidad-pd49444792.html y https://www.hsqy-plasticgroup.com/Acrylic-Sheet-pd44373684.html, respectivamente.

c. Información de la empresa china Jinan Alands Plastic relacionada con las láminas acrílicas que comercializa, de la plataforma de comercio global Alibaba.

D. Posibles partes interesadas

21. Las partes de las cuales la Secretaría tiene conocimiento y que podrían tener interés en comparecer a la presente investigación, son las siguientes:

1. Productoras nacionales

Acrílicos Newton, S.A. de C.V.

Fermín Riestra No.1557

Col. Moderna

C.P. 44190, Guadalajara, Jalisco

Plaskolite, S. de R.L. de C.V.

Poniente 2 No. 17

Fracc. Ciudad Industrial

C.P. 87499, Matamoros, Tamaulipas

Plásticos Especiales Garen, S.A. de C.V.

Carril Norte No. 7B

Ciudad Industrial Xicoténcatl

C.P. 90434, Tetla, Tlaxcala

2. Importadoras

Abastecedora de Acrílicos y Derivados, S.A. de C.V.

Aureliano Ramos No. 3613

Col. Hidalgo

C.P. 64290, Monterrey, Nuevo León

Acce Import Export, S. de R.L. de C.V.

Herrerías No. 12807, local 206

Col. 20 de Noviembre

C.P. 22100, Tijuana, Baja California

Acrílicos de Calidad Garba, S.A. de C.V.

Av. Belisario Domínguez No. 2581

Col. La Esperanza

C.P. 44300, Guadalajara, Jalisco

Acrílicos Plastitec, S.A. de C.V.

Blvd. Tultitlán Oriente No. 27 A

Barrio Santiaguito

C.P. 54900, Tultitlán, Estado de México

Acrylic Idea Factory, S.A. de C.V.

Pérez Rocha No. 9

Parque Industrial de Nogales

C.P. 84080, Nogales, Sonora

Acuario Michin Ciudad de México, S.A. de C.V.

Calz. San Juan de Aragón No. 399

Col. Granjas Modernas

C.P. 07460, Ciudad de México

Administradores de Maquila, S. de R.L. de C.V.

Av. Álvaro Obregón No. 1772

Col. Moderna

C.P. 84055, Nogales, Sonora

Allseas Marine Contractors, S.A.

Bosque de Ciruelos No. 101-180

Col. Bosque de las Lomas

C.P. 11700, Ciudad de México

Aluprint, S. de R.L. de C.V.

Eje 120 No. 320

Zona Industrial

C.P. 78395, San Luis Potosí, San Luis Potosí

América Links de México, S.A. de C.V.

Volcán Quinceo No. 103

Col. Miramar

C.P. 45060, Zapopan, Jalisco

Arrk México, S.A. de C.V.

Calle Siete Sur No. 9057-1

Ciudad Industrial

C.P. 22444, Tijuana, Baja California

AS Maquila México, S. de R.L. de C.V.

Calz. Vía Morelos No. 303

Pueblo Santa Clara Coatitla

C.P. 55540, Ecatepec de Morelos, Estado de México

Automatización Industrial Luan, S.A. de C.V.

Ámsterdam No. 404-124

Col. Hipódromo

C.P. 06100, Ciudad de México

Avance y Tecnología en Plásticos, S.A. de C.V.

Washington No. 3701, Edificio 48

Complejo Industrial las Américas

C.P. 31114, Chihuahua, Chihuahua

Baja Resource Services, S. de R.L. de C.V.

Manuel J. Clouthier No.116

Col. Campestre Murua

C.P. 22455, Tijuana, Baja California

Balsas División Dental, S.A. de C.V.

Tajín No. 110

Col. Narvarte Poniente

C.P.03020, Ciudad de México

Becton Dickinson Infusion Therapy Systems Inc., S.A. de C.V.

Periférico Luis Donaldo Colosio No. 579

Col. Obrera

C.P. 84048, Nogales, Sonora

Benchmark Electronics de México, S. de R.L. de C.V.

Circuito San Jorge No. 3538, Interior 9

Parque Industrial Prologis Arrayanes

C.P. 45678, Tlajomulco de Zúñiga, Jalisco

BH Consultores Logísticos, S.A. de C.V.

Campo Moralillo No. 158, piso 1

Col. Reynosa Tamaulipas

C.P. 02200, Ciudad de México

Blackreach Manufacturing Corporation, S. de R.L. de C.V.

Av. FINSA No.1621

Parque Industrial FINSA

C.P. 67132, Guadalupe, Nuevo León

Bode-Vidrio, S.A. de C.V.

Calz. de los Chinacos No. 609

Col. San Gabriel 1a. Sección

C.P. 36640, Irapuato, Guanajuato

Borr Drilling Contracting, S. de R.L. de C.V.

Bosque de Ciruelos No. 101-180

Col. Bosque de las Lomas

C.P. 11700, Ciudad de México

Bussmann, S. de R.L. de C.V.

Av. Real de Mayorazgo No.130

Col. Xoco

C.P. 03330, Ciudad de México

Cal Mil de México, S. de R.L. de C.V.

Av. Paseo Reforma No. 8950

Col. Rubio

C.P. 22116, Tijuana, Baja California

Castlight de México, S.A. de C.V.

Calle Poniente No. 2

Fracc. Ciudad Industrial

C.P. 87499, Matamoros, Tamaulipas

Cellmark Paper, S.A. de C.V.

Av. Insurgentes Sur No. 2375, piso 6

Col. San Ángel

C.P. 01000, Ciudad de México

Celupal Internacional, S. de R.L. de C.V.

Calle 3 No. 53

Zona Industrial Naucalpan

C.P. 53370, Naucalpan de Juárez, Estado de México

Centro Logístico Vital CLV, S.A. de C.V.

San Martín Texmelucan No. 76

Col. La Paz

C.P. 72160, Puebla, Puebla

Comercializadora Aristal, S.A. de C.V.

Av. San Antonio No. 8-144

Barrio de la Concepción

C.P. 54900, Tultitlán, Estado de México

Comercializadora Importadora Pakal, S.A. de C.V.

Novelistas No. 12

Col. Purísima Atlazolpa

C.P. 09429, Ciudad de México

Comercializadora Puente Dos, S.A. de C.V.

Leandro Valle Nuevo No. 204

Col. Centro

C.P. 88000, Nuevo Laredo, Tamaulipas

Comercializadora Repsfe, S. de R.L. de C.V.

Río Po No. 43, Interior 105

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Comercializadora Universal Kimu, S.A. de C.V.

Calle 20 No. 43C

Col. México Norte

C.P. 97128, Mérida, Yucatán

Comercializadora Vistrain-González, S.A. de C.V.

Av. Jorge Jiménez Cantú mz. 002, piso 3, oficina 303

Fracc. Hacienda del Valle Escondido

C.P. 52937, Atizapán, Estado de México

Confecciones Zuri, S.A. de C.V.

Guanábana No. 242 B

Col. Nueva Santa María

C.P. 02800, Ciudad de México

Controles Temex, S. de R.L. de C.V.

Módulo Industrial América Lote 15 S/N

Parque Módulo Industrial Américas

C.P. 88277, Nuevo Laredo, Tamaulipas

Coral Novedades, S.A. de C.V.

Vid No. 148 B

Col. Nueva Santa María

C.P. 02800, Ciudad de México

Corporación Coral, S. de R.L. de C.V.

Calle E No. 20

Col. Cervecera Modelo

C.P. 53330, Naucalpan de Juárez, Estado de México

Corporativo Delasis, S. de R.L. de C.V.

Mimosas No. 152

Col. Santa María Insurgentes

C.P. 06430, Ciudad de México

CristaGGT de México, S.A. de C.V.

Av. 6 Norte Oriente No. 100

Barrio San Jacinto

C.P. 29000, Tuxtla Gutiérrez, Chiapas

Desoflex, S.A.P.I. de C.V.

Calle Volcán Cofre de Perote No. 4116

Col. El Colli Urbano

C.P. 45070, Zapopan, Jalisco

Dimensión Espacio, S.A. de C.V.

Av. Morelos No. 80

Zona Industrial Alce Blanco

C.P. 53370, Naucalpan de Juárez, Estado de México

Distribuidora Vessel, S. de R.L. de C.V.

Beethoven No. 101

Col. Del Trabajo

C.P. 20180, Aguascalientes, Aguascalientes

Electromag, S.A. de C.V.

Calle San Luis Tlatilco No. 30

Parque Industrial Naucalpan

C.P. 53489, Naucalpan de Juárez, Estado de México

Emcar, S.A. de C.V.

Zaragoza Norte No. 214

Col. Monterrey Centro

C.P. 64000, Monterrey, Nuevo León

Ensambles del Pacífico, S. de R.L. de C.V.

Blvd. Francisco Zarco No. 6201

Fracc. Lomas del Mar

C.P. 22564, Tijuana, Baja California

Eximics México, S.A. de C.V.

General Mariano Escobedo No. 550, piso 7

Col. Anzures

C.P. 11590, Ciudad de México

Fabricación y Manufacturas de México, S.A. de C.V.

Maquiladoras No. 1387

Zona Industrial

C.P. 22444, Tijuana, Baja California

Formica de México, S.A. de C.V.

Av. Michoacán No. 20, módulo 10

Col. Renovación

C.P. 09209, Ciudad de México

F8 Insumos, S.A. de C.V.

Revolución No. 65

Col. La Romana

C.P. 54030, Tlalnepantla de Baz, Estado de México

GAB Comercializadora Supplies Electronics, S.A. de C.V.

Ámsterdam No. 404-124

Col. Hipódromo

C.P. 06100, Ciudad de México

Galería Enmarque, S.A. de C.V.

Residencial Chiluca No. 3

Fracc. Residencial Chiluca

C.P. 52930, Atizapán de Zaragoza, Estado de México

GBTL México, S.A. de C.V.

Circuito Ingenieros No. 62

Fracc. Ciudad Satélite

C.P. 53100, Naucalpan de Juárez, Estado de México

GPV Américas México, S.A.P.I. de C.V.

Carretera al CUCBA No. 175

Pueblo Nextipac

C.P. 45220, Zapopan, Jalisco

Grupo Aduanal Sialt, S.A.S. de C.V.

Faisán No. 9

Fracc. Rinconada de Aragón

C.P. 55140, Ecatepec de Morelos, Estado de México

Grupo Dekko México, S.A. de C.V.

Henequén No. 1107

Desarrollo Salvarcar (Centro de Distrito)

C.P. 32573, Juárez, Chihuahua

Grupo Logístico Ek Chuah, S.A. de C.V.

Calle 81a No. 731

Col. Sambulá

C.P. 97250, Mérida, Yucatán

Gucci Importaciones, S.A. de C.V.

Ejército Nacional No. 676, piso 6

Col. Polanco III Sección

C.P. 11540, Ciudad de México

H Almacén Castillo e Hijos, S.A. de C.V.

Calle 41 No. 58

Col. General Ignacio Zaragoza

C.P. 15000, Ciudad de México

Holdin Gains, S.A. de C.V.

Anastasio Bustamante No. 1136

Col. Bella Vista

C.P. 64410, Monterrey, Nuevo León

Hoymiles Power Electronics México, S. de R.L. de C.V.

Innovación No. 101

Zona Industrial VYNMSA Apodaca Industrial Park

C.P. 66628, Apodaca, Nuevo León

Hunter Douglas de México, S.A. de C.V.

Av. Gustavo Baz No. 166 A

Col. La Escuela

C.P. 54090, Tlalnepantla de Baz, Estado de México

Hyundai de México, S.A. de C.V.

La Encantada No. 7474

Zona Industrial

C.P. 22244, Tijuana, Baja California

Imprime Ya DPS, S.A. de C.V.

Felipe Neri No. 43

Col. San Sebastián Tecoloxtitla

C.P. 09520, Ciudad de México

Industrias Electrónicas Pacífico, S.A. de C.V.

Nueve Sur No. 106

Ciudad Industrial

C.P. 22444, Tijuana, Baja California

Inpuve, S.A. de C.V.

Carretera Pesquería No. 150 A

Col. Santa María la Floreña

C.P. 66680, Pesquería, Nuevo León

Insumos Fia, S. de R.L. de C.V.

Marcelino Dávalos No. 47

Col. Algarín

C.P. 06880, Ciudad de México

Interforest, S.A. de C.V.

Distribuidor Vial Fray Junípero Serra km 20.5

Col. El Salitre

C.P. 76127, Querétaro, Querétaro

Interline Distribuciones, S.A. de C.V.

Francisco I. Madero No. 972-1

Col. Centro

C.P. 27000, Torreón, Coahuila

Internacional de Plásticos Distribución y Manufactura, S.A. de C.V.

José Alvarado No. 1427

Col. Buenos Aires

C.P. 64800, Monterrey, Nuevo León

Investat, S.A. de C.V.

Av. Manuel M. Ponce No. 255, piso 3

Col. Guadalupe Inn

C.P. 01020, Ciudad de México

Invisibles Systems México, S. de R.L. de C.V.

Augusto Rodin No. 52

Col. Nápoles

C.P. 03810, Ciudad de México

Jones Sign de México Juárez, S.A. de C.V.

Manuel Quiñones No. 1655

Col. Morelos

C.P. 32670, Juárez, Chihuahua

Krauss Maffei de México, S. de R.L. de C.V.

Pirineos No. 515, Interior 13

Fracc. Parque Santiago

C.P. 76115, Querétaro, Querétaro

Krones Mex, S.A. de C.V.

Jaime Balmes No. 203-8

Col. Polanco I Sección

C.P. 11510, Ciudad de México

Kwalu México, S. de R.L. de C.V.

Lorenzo de la Garza No. 9

Ciudad Industrial

C.P. 87494, Matamoros, Tamaulipas

Laminados de Alta Calidad, S.A. de C.V.

Av. Gustavo Baz No. 114

Col. Bosques de Echegaray

C.P. 53310, Naucalpan de Juárez, Estado de México

Licon y Asociados, S.A. de C.V.

Av. Javier Barros Sierra No. 555, piso 8, Interior IV, Edificio Zedec

Pueblo Santa Fe

C.P. 01210, Ciudad de México

Maderas y Plásticos, S.A. de C.V.

Calz. Ignacio Zaragoza No. 1061-D

Col. Agrícola Oriental

C.P. 08500, Ciudad de México

Mango Operaciones México, S. de R.L. de C.V.

Campos Elíseos No. 202, Interior 169

Col. Polanco V Sección

C.P. 11560, Ciudad de México

Marksolu, S. de R.L. de C.V.

Paseo de la Reforma No. 1232

Col. Lomas de Bezares

C.P. 11910, Ciudad de México

McCain Traffic Supply México, S.A. de C.V.

Braulio Maldonado No. 6450

Fracc. El Rubí

C.P. 22626, Tijuana, Baja California

Merit Maquiladora México, S. de R.L. de C.V.

Av. Sor Juana Inés de la Cruz No. 19970, Interior B

Fracc. Cumbres del Sol

C.P. 22630, Tijuana, Baja California

Mextran, S.A. de C.V.

Calz. Jesús González Gallo No. 1400

Barrio San Carlos

C.P. 44460, Guadalajara, Jalisco

Mexus Distribuidora, S.A. de C.V.

Aeropuerto No. 5, Interior 18

Col. Garita Otay

C.P. 22430, Tijuana, Baja California

Minera Penmont, S. de R.L. de C.V.

Callejón Ing. José Arturo Arredondo Morales No. 209

Col. Heroica Caborca Centro

C.P. 83600, Caborca, Sonora

Montbleau, S. de R.L. de C.V.

Quinta Norte No. 805

Ciudad Industrial

C.P. 22444, Tijuana, Baja California

Mudisa, S.A. de C.V.

Camino Viejo a los Laureles No. 17

Col. El Zapote,

C.P. 45672, Tlajomulco de Zúñiga, Jalisco

Nabors Perforaciones de México, S. de R.L. de C.V.

Av. Paseo de las Palmas No. 820

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

Nien Hsing International Victoria, S.A. de C.V.

Libramiento Naciones Unidas km 20

Parque Industrial Nuevo Santander

C.P. 87137, Ciudad Victoria, Tamaulipas

North American Product, S.A. de C.V.

Blvd. de las Bellas Artes No. 20120

Zona Industrial Chilpancingo

C.P. 22440, Tijuana, Baja California

Ofik, S.A. de C.V.

Av. Poseidón No. 1401

Parque industrial del Poniente Kalos

C.P. 66367, Santa Catarina, Nuevo León

Ope Manufacturer México, S. de R.L. de C.V.

Carretera Miguel Alemán km 14.5

Zona Industrial Monterrey Business Park

C.P. 66633, Apodaca, Nuevo León

Overseas Solution Commerce, S. de R.L.

Av. Ocampo No. 4291

Col. Campestre

C.P. 88278, Nuevo Laredo, Tamaulipas

Parker Brownsville Servicios, S.A. de C.V.

Calle Sexta No. 95

Col. Euzkadi

C.P. 87370, Matamoros, Tamaulipas

Plasti Mundo, S.A. de C.V.

Patriotismo No. 178

Col. Tacubaya

C.P. 11870, Ciudad de México

Pochteca Papel, S.A. de C.V.

Norte 59 No. 1015-C

Col. Industrial Vallejo

C.P. 02300, Ciudad de México

Polymershapes México, S. de R.L. de C.V.

Calle 2 Oriente No. 19137

Zona Industrial Ciudad Industrial

C.P. 22444, Tijuana, Baja California

Porcelanosa México, S.A. de C.V.

Autopista México-Querétaro No. 3002

Col. San Andrés Atenco

C.P. 54040, Tlalnepantla de Baz, Estado de México

Prima Free Trade Cancún, S.A. de C.V.

Blvd. Luis Donaldo Colosio km 11.5

Col. Alfredo V. Bonfil

C.P. 77560, Benito Juárez, Quintana Roo

Printel, S.A. de C.V.

Av. 25 de Mayo No. 289

Col. Trabajadores

C.P. 66149, Santa Catalina, Nuevo León

Productos Especializados de México DDM, S. de R.L. de C.V.

Lago Alberto No.319

Col. Granada

C.P. 11520, Ciudad de México

Proepta, S.A. de C.V.

Galileo No. 11

Col. Polanco V Sección

C.P. 11560, Ciudad de México

Quality Cabinets de México, S. de R.L. de C.V.

Av. Loreto No. 8350

Parque Industrial Pacífico

C.P. 22643, Tijuana, Baja California

Químicos y Plásticos Centurión, S.A. de C.V.

Av. Insurgentes Norte No. 1501, Interior 203

Col. Tepeyac Insurgentes

C.P. 07020, Ciudad de México

RHC Agua Prieta, S. de R.L. de C.V.

Calle 14 No. 930

Zona Industrial

C.P. 84269, Agua Prieta, Sonora

Richemont de México, S.A. de C.V.

Blvd. Manuel Ávila Camacho No. 12138, piso 11

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

Samsonite Importaciones, S.A. de C.V.

Blvd. Manuel Ávila Camacho No. 24025, piso 24

Col. Lomas de Sotelo

C.P. 53390, Naucalpan de Juárez, Estado de México

Sanborns Hermanos, S.A. de C.V.

Lago Zúrich No. 245, piso 7

Col. Ampliación Granada

C.P. 11529, Ciudad de México

Sea Dron-Mx, S. de R.L. de C.V.

Av. De La Transformación No. 108

Parque Industrial

C.P. 83455, San Luis Río Colorado, Sonora

Servicios Home Depot, S. de R.L. de C.V.

Ricardo Margain Zozaya No. 605

Col. Santa Engracia

C.P. 66267, San Pedro Garza García, Nuevo León

Servicios Logísticos Alyga, S. de R.L. de C.V.

Carlos Villarreal No. 3848

Fracc. Margaritas

C.P. 32300, Juárez, Chihuahua

Shelser, S. de R.L. de C.V.

Calz. del Valle No. 49400

Col. Del Valle

C.P. 66220, San Pedro Garza García, Nuevo León

Siemens, S.A. de C.V.

Ejército Nacional No. 350, piso 3

Col. Polanco V Sección

C.P. 11560, Ciudad de México

Sistemas Médicos Alaris, S.A. de C.V.

Blvd. Insurgentes No. 20351

Col. Parque Industrial El Florido

C.P. 22244, Tijuana, Baja California

Solkotech, S.A. de C.V.

Blvd. Francisco Villa No. 2409

Col. León I

C.P. 37235, León, Guanajuato

SPT Advance, S.A. de C.V.

Concha de Villareal No. 7-8

Col. San Simón Ticumac

C.P. 03660, Ciudad de México

Strategic Distribution Marketing de México, S.A. de C.V.

Costa de Marfil No. 6910, local B

Fracc. INFONAVIT Tecnológico

C.P. 32699, Juárez, Chihuahua

Sunrise Medical Tecnologías, S.A. de C.V.

Misiones No. 110

Parque Industrial Misiones de las Californias

C.P. 22425, Tijuana, Baja California

Tapicerías Pacífico, S.A. de C.V.

Calle 12 Norte No. 20736

Ciudad Industrial

C.P. 22444, Tijuana, Baja California

Tetra Pak RDC México, S.A. de C.V.

Ejército Nacional No. 843

Col. Granada

C.P. 11520, Ciudad de México

The Rock Recubrimientos y Acabados, S.A. de C.V.

Av. Negrete No. 1641

Zona Centro

C.P. 22000, Tijuana, Baja California

TKR de México, S.A. de C.V.

Blvd. Luis Donaldo Colosio km 0.200 Sur

Parque Módulo Industrial Américas

C.P. 88277, Nuevo Laredo, Tamaulipas

Todo en Acrílico y Diseño Pop, S.A. de C.V.

José María Bocanegra No. 3

Barrio San Juan

C.P. 54900, Tultitlán, Estado de México

Tráelo de Asia, S. de R.L. de C.V.

Jacarandas No. 3149

Col. Loma Bonita Ejidal

C.P. 45608, San Pedro Tlaquepaque, Jalisco

Truck Lite, S. de R.L. de C.V.

Autopista México-Puebla km 117

Parque Industrial FINSA

C.P. 72710, Cuautlancingo, Puebla

Tubelite de México, S.A. de C.V.

San Esteban No. 56

Col. Santo Tomás

C.P. 02020, Ciudad de México

TVH Parts México, S. de R.L. de C.V.

Autopista Chamapa-Lechería km 2.5

Parque Industrial San Martín Obispo

C.P. 54769, Cuautitlán Izcalli, Estado de México

Utility Trailer Manufacturing de México, S. de R.L. de C.V.

José Benítez No. 2450-102

Col. Obispado

C.P. 64060, Monterrey, Nuevo León

Valeo Sistemas Eléctricos, S.A. de C.V.

Av. La Montaña No. 102

Parque Industrial Polígono Empresarial

C.P. 76220, Querétaro, Querétaro

Variedades Regis, S.A. de C.V.

Av. Euzkaro No. 303

Col. Industrial

C.P. 07800, Ciudad de México

Vinilos y Gráficos Digitales, S.A. de C.V.

Calle 19 Sur No. 3542

Col. La Noria

C.P. 72410, Puebla, Puebla

Winston Juárez, S. de R.L. de C.V.

Manuel Gutiérrez Nájera No. 2315

Col. San Antonio

C.P. 32250, Juárez, Chihuahua

Xolur de México, S.A. de C.V.

Vicente Guerrero No. 132

Col. Martín Carrera

C.P. 07070, Ciudad de México

3. Exportadoras

BBS Automation (Suzhou), Co., Ltd.

No. 7-1 Tingrong Street Suzhou Weiting

Suzhou Industrial Park

Zip Code 215122, Jiangsu, China

Beijing Brightsub Technology, Co., Ltd.

No. 10 Zhenxing Street, Development Zone

Zip Code 102401, Hebei, China

Best Designers, Inc.

1500NW 89th Ct., Suite 216

Zip Code 33166, Florida, United States of America

Bisalama, LLC.

12220 Paseo del Este Blvd. Suite 200

Zip Code 79928, El Paso Texas, United States of America

Blueview Elec-Optic Tech, Co., Ltd.

2nd Konggang Road

Southwest Aviation Industrial Development Zone Chengdu

Zip Code 610207, Sichuan, China

Broadcreek Marketing Associates, Inc.

10736 Bloomfield Avenue

Zip Code 90670, California, United States of America

Chongqing Lanren Aluminium, Co., Ltd.

No. 23-4 Jinxing Building

Yanshui Dang, Xinghu Village

Zip Code 408422, Chongqing, China

Guangzhou Grandview Material Limited

Room 503-507, Building C, Donghu Industrial Park

Zip Code 528318, Guangdong, China

Goldensign Industry, Co., Ltd.

Room 2212-2216, No.58 Jinxin Road, Pudong New District

Zip Code 201206, Shanghai, China

Haining Oasis Building Material, Co., Ltd.

Shanhong Road

Yuanhua Town, Haining City

Zip Code 314400, Zhejiang, China

Haining Xiaoxing Industrial Fabric, Co., Ltd.

Room A720, 7th Floor, Warp Knitting

Jiaxing 33

Zip Code 314000, Zhejiang, China

Hangzhou Soyang Technologies, Co., Ltd.

No. 141 Huancheng Bei Road

West 19th Flr, Yongtong Info Plaza

Zip Code 310003, Zhejiang, China

Henan Kairong Qiyuan Trading, Co., Ltd.

Room 506, Block B, Free Trade Building, 298 Zhengkai Avenue

Zip Code 475000, Henan, China

Lenix Office & General Supplies, LLC.

6400 South 28th Street

Zip Code 78503, Texas, United States of America

Looife, Inc.

1341 Howard St.

Zip Code 60007, Illinois, United States of America

MCMC Services, LLC.

1451 Rockville Pike No. 440

Zip Code 20852, Maryland, United States of America

New Optics USA, Inc.

5000 W Military Hwy No. 114

Zip Code 78503, Texas, United States of America

Ningbo Signcoat Sign Supply, Co., Ltd.

No.535 South Tiantong Road

Zip Code 315000, Zhejiang, China

Omni-Chem 136, LLC.

124 E Northfield Dr Ste F No. 183

Brownsburg

Zip Code 46112-2601, Indiana, United States of America

Plasco Limited

Plot No.112, Mbozi Road, Chang'ombe

Zip Code 19956, Dar es salaam, Tanzania

Qingdao Be-Win Industrial and Trade, Co., Ltd.

Room 1502A Guangfa Finance Bldg. No.40 Shandong RD

Zip Code 266071, Shandong, China

Schuler (Dalian) Forming Technologies, Co., Ltd.

Yibao Street Ganjingzi Dalianwan

Dalian City

Zip Code 116113 Liaoning, China

Shandong Kelesi New Material Technology, Co., Ltd.

Gonghexin Road 11c, No. 5199,

Zip Code 200431, Shanghai, China

Shandong Yaohua Glass, Co., Ltd.

Lingang International Industrial Parklicheng Area

Jinan City

Zip Code 250109, Shandong, China

Shanghai Herzesd Industrial, Co., Ltd.

Room 916 A, Building 5, Wandamao, Qingpu District

Zip Code 201700, Shanghai, China

Shanghai Kingsign International Trade, Co., Ltd.

No. 365 Anli Road, Room 602

Anting New Town

Zip Code 201805, Shanghai, China

Sofer Technology, Co., Ltd.

Xing Zhong Road Wuzhong District Suzhou

Zip Code 215168, Jiangsu, China

Sounda New Materials, Co., Ltd.

Luxiang Road Lane 111, Baoshan District

Zip Code 201907, Shanghai, China

Suzhou Display Master Exhibition Equipment, Co., Ltd.

No.158 Liandong Road

Puzhuang Town Suzhou

Zip Code 215105, Jiangsu, China

Suzhou Thande Precision Engineering, Co., Ltd.

Zhongta Road. Modou Town Wuzhong District Suzhou

Zip Code 215101, Jiangsu, China

Tapestry Inc.

Hudson Yards 15th Florida

Zip Code 10001, New York, United States of America

TVH Trading (Taicang), Co., Ltd.

No. 118 North Dongting Road

Zip Code 215400, Jiangsu, China

Weihai Bethel Automotive Safety Systems, Co., Ltd.

Kaituo 3rd Road Edz Rushan City

Zip Code 264500, Shandong, China

Weihai Wisezone Outdoor Equipment, Co., Ltd.

No. 10 Tangshan Road

Zip Code 264209, Weiham, China

Westron (Jiaxing) Import & Export Trading, Co., Ltd.

Building 82, Headquarters Business Garden

Zip Code 314000, Zhejiang, China

Winbond Materials, Co., Ltd.

No. 18 Jiefang Avenue, Tower 1

Zip Code 430030 Wuhan, China

4. Importadoras de las que no se cuenta con datos de localización

Accesorios Automotrices Uno, S.A. de C.V.

Accesorios Marinos del Sur, S. de R.L. de C.V.

ACF Pizza, S.A. de C.V.

Acrilicdreams, S.A. de C.V.

Acrílicos Profesionales de Monterrey, S.A. de C.V.

Acrílicos Sablón, S.A. de C.V.

Acrycel Alum, S.A. de C.V.

Acrylic Made, S.A. de C.V.

Acrylicdreams América, S.A. de C.V.

Acuity Brands Lighting de México, S. de R.L. de C.V.

Adises, S.A. de C.V.

Aero-Tech Composites de México, S. de R.L. de C.V.

Agrícola Nueva Era, S.A. de C.V.

Ajosia Ensambladora y Manufacturas, S.A. de C.V.

Albergue Industrial de Nogales, S. de R.L. de C.V.

Alcance PSD Especiales, S.A. de C.V.

Alimex Electronics, S.A. de C.V.

ALP Lighting Components de México, S. de R.L. de C.V.

Alta Tecnología CNC, S.A. de C.V.

Altec Electrónica Chihuahua, S.A. de C.V.

Alvitro Peninsular, S.A. de C.V.

Am Mex Productos Internacional, S. de R.L. de C.V.

AMD Plastics de México, S. de R.L. de C.V.

American Poly del Norte, S.A. de C.V.

Ametek Lamb Motores de México, S. de R.L. de C.V.

Amphenol Optimize México, S.A. de C.V.

Apeel Sciences de México, S. de R.L. de C.V.

Aptiv Contract Services de México, S. de R.L. de C.V.

Aptiv Contract Services de Tamaulipas, S. de R.L. de C.V.

Aquamar de Ensenada, S.A. de C.V.

Aquaspa Siglo 21, S.A. de C.V.

Ar2 Materiales y Suministros México, S.A. de C.V.

Architectural Lighting Works, S. de R.L. de C.V.

Armo Diseño, S.A. de C.V.

Arneg México, S.A. de C.V.

Arroyo Holdings de México, S. de R.L. de C.V.

Arte Emblemático, S.A. de C.V.

Arteche North América, S.A. de C.V.

Artes Metálicos, S. de R.L de C.V.

Artículos Deportivos Decathlon, S.A. de C.V.

Ascotech, S.A. de C.V.

Aurora Technologies de México, S. de R.L. de C.V.

Autopack Machinery, S. de R.L. de C.V.

Availmed, S.A. de C.V.

Aztek-As Logistics, S. de R.L. de C.V.

Badger Meter de México, S.A. de C.V.

Baja Industries, S. de R.L. de C.V.

Baja Window Shading, S. de R.L. de C.V.

Bari Imports, S.A. de C.V.

Baseco, S.A.P.I. de C.V.

Bath Supply, S.A. de C.V.

Beautiful Window México, S.A. de C.V.

Becton Dickinson de México, S.A. de C.V.

Bel Manufacturera, S. de R.L. de C.V.

Belden de Sonora, S. de R.L. de C.V.

Benchpro, S.A. de C.V.

Bending Laser Machine Group México, S.A. de C.V.

Bimba y Lola Import México, S.A. de C.V.

Binzel, S.A. de C.V.

Bio Pappel, S.A. de C.V.

Bluestarlam México, S.A. de C.V.

BMC México Auto Parts, S.A. de C.V.

Bojay Electronics, S. de R.L. de C.V.

Bomhersa Bombas y Equipos, S.A. de C.V.

Border Assembly, S. de R.L. de C.V.

Boustens, S.A. de C.V.

Brady México, S. de R.L. de C.V.

Branson de México, S.A. de C.V.

Bravo Montacargas, S.A. de C.V.

Bravo Piñatas, S.A. de C.V.

Breg México, S. de R.L. de C.V.

Brose México, S.A. de C.V.

BRP México, S.A. de C.V.

Buhler, S.A. de C.V.

Builders Brass Works de México, S.A. de C.V.

Bystronic México, S.A. de C.V.

Cables de Calidad de México, S. de R.L. de C.V.

Carcamovil México, S.A. de C.V.

Cárdenas Forwarding MX, S.A. de C.V.

Carfox Industrial, S.A. de C.V.

Cargo Servicios Profesionales, S. de R.L. de C.V.

Car-Joha Import Services, S. de R.L. de C.V.

Carlisle Interconnect Technologies de México, S. de R.L. de C.V.

Carrocerías y Autobuses del Bajío, S.A. de C.V.

Caterpillar Industrias México, S. de R.L. de C.V.

CCL Design México, S.A. de C.V.

CCL Design México Electronics Guadalajara, S. de R.L. de C.V.

CDAA Comercial, S.A. de C.V.

CE Servicios Aduanales y Logísticos, S.A.S.

Celestica de Mexicali, S.A. de C.V.

Celulosas Mairo, S. de R.L. de C.V.

Central Detallista, S.A. de C.V.

Centro de Superficies y Diseño, S.A. de C.V.

Cesarmex, S.A. de C.V.

Cestek, S.A. de C.V.

CFS Brands Productos de México, S. de R.L. de C.V.

Chapas y Maderas Importadas, S.A. de C.V.

Chromalloy, S.A. de C.V.

CMR Technology México, S.A. de C.V.

Co Production de Tijuana, S.A. de C.V.

Coast Metal Supply, S. de R.L. de C.V.

Coast MFG, S. de R.L. de C.V.

Collective Market, S.A. de C.V.

Colorama Internacional, S.A. de C.V.

Comercializadora Baja California Imports Exports, S. de R.L. de C.V.

Comercializadora Color Shop, S. de R.L. de C.V.

Comercializadora de Carrocerías Busscar de México, S.A. de C.V.

Comercializadora Jaurillo, S. de R.L. de C.V.

Comercializadora Kingbrown, S.A. de C.V.

Comex Platech, S.A. de C.V.

Compañía del Caribe, S.A. de C.V.

Compañía Mercantil del Norte, S.A. de C.V.

Compax Ideas y Tecnología, S.A. de C.V.

Concurrent Manufacturing Solutions, S. de R.L. de C.V.

Consorcio de Comercio Exterior Zume, S. de R.L. de C.V.

Constru Plaza de Nuevo Laredo, S.A. de C.V.

Construmac, S.A.P.I. de C.V.

Continental Automotive Guadalajara México, S. de R.L. de C.V.

Continental Automotive Maquila México, S. de R.L. de C.V.

Cooper Lighting de México, S. de R.L. de C.V.

Cooper México Distribución, S. de R.L. de C.V.

Cornelius Manufacturing de México, S.A. de C.V.

Corning Science México, S.A. de C.V.

Corporación de Hilos, S.A. de C.V.

Corporación Licorera 1910, S.A. de C.V.

Corporativo KLG Publicidad, S. de R.L. de C.V.

Corporativo Mercantil de la Frontera, S.A. de C.V.

Creación Hospitalaria, S.A. de C.V.

Crear Hogar, S.A. de C.V.

Creative Metal MFG, S. de R.L. de C.V.

Critikon de México, S. de R.L. de C.V.

CS Component México, S.A. de C.V.

Cubic de México, S. de R.L. de C.V.

Cut and Sew Manufacturing Operations, S. de R.L. de C.V.

Cypress Industries México, S. de R.L. de C.V.

Darco Supplies, S. de R.L. de C.V.

Decoración Colonial, S.A.

Deep Ocean de México, S. de R.L. de C.V.

Denso Air Systems de México, S.A. de C.V.

Denso Ten México, S.A. de C.V.

Diprinsa Diseño y Proyectos Industriales, S.A. de C.V.

Direcciones III de México, S.A. de C.V.

Diseños en Mármol y Granito Dimagra, S. de R.L. de C.V.

Diseños de Estilo, S.A. de C.V.

Diseños Marliz, S.A. de C.V.

Distribuidora Floval, S. de R.L. de C.V.

Distribuidora Internacional del Caribe, S.A. de C.V.

Distribuidora Lariox, S. de R.L. de C.V.

Distribuidora y Comercializadora Tres Hermanos, S.A. de C.V.

DJ Orthopedics de México, S.A. de C.V.

DMX Shopfitting & Display, S.A. de C.V.

Dojem Materiales, S.A. de C.V.

Donaldson, S.A. de C.V.

Dong-A Americana, S.A. de C.V.

DT Tec, S.A. de C.V.

DTM Design Tools and Manufacturing Products, S.A. de C.V.

Duck Logistics, S.A. de C.V.

Dufry Yucatán, S.A. de C.V.

Economía en Materiales Publicitarios, S.A. de C.V.

EDS MFG México, S. de R.L. de C.V.

Ela Equipment and International Trade, S.A. de C.V.

Electro Componentes de México, S.A. de C.V.

Electronic LD, S. de R.L. de C.V.

Electronic Profesional Design, S.A.

Elisva, S.A. de C.V.

Elkay Interior Systems Latin America, S. de R.L. de C.V.

Emermex, S.A. de C.V.

Emerpowsys, S. de R.L. de C.V.

Empacabados, S.A. de C.V.

Empresas IAI, S. de R.L. de C.V.

Engel de México, S.A. de C.V.

Enmarcado Profesional de México, S.A. de C.V.

Ensambles Hyson, S.A. de C.V.

Entrada Group de Celaya, S. de R.L. de C.V.

Epiroc México, S.A. de C.V.

Epoxemex, S.A. de C.V.

Equipamiento y Decoración Palorosa, S.A. de C.V.

Escuela de Aviación Especializada, S.A. de C.V.

Esmaferreteros, S.A. de C.V.

Especializados del Aire, S.A. de C.V.

Estrategias en Muebles y Exhibidores, S.A. de C.V.

Eunsung Mexicana, S.A. de C.V.

Euromoda Importadora México, S.A. de C.V.

EWS, S. de R.L. de C.V.

Exel RB Industrial, S.A. de C.V.

Exhibidores Universales, S.A. de C.V.

Expos Cargo, S.A. de C.V.

Fábrica PepsiCo Mexicali, S. de R.L. de C.V.

Fabricadores de Aluminio de México, S.A. de C.V.

Fábricas Elena, S. de R.L. de C.V.

Fast Textiles, S. de R.L. de C.V.

Fastenal México, S. de R.L. de C.V.

FEMSA, S. de R.L. de C.V.

Ferromesa, S.A. de C.V.

Fevisa Industrial, S.A. de C.V.

Fitlog, S.A. de C.V.

Flextronics Technologies México, S. de R.L. de C.V.

Fludisa, S.A. de C.V.

Fluotec Distribución, S.A.P.I. de C.V.

Foxconn Baja California, S.A. de C.V.

Fromex, S.A. de C.V.

Frontier Plastics, S. de R.L.

G3 Nogales, S. de R.L. de C.V.

Gabo Internacional, S.A. de C.V.

Galería Arroyo de la Plata, S.A. de C.V.

Gases, Tecnología y Electrodos, S.A. de C.V.

GCB International, S.A. de C.V.

GD Affiliates, S. de R.L. de C.V.

Geode Seco, S. de R.L. de C.V.

Gestamp Puebla II, S.A. de C.V.

Ginsatec, S.A. de C.V.

Gleason México, S. de R.L. de C.V.

Global Integra de México, S.A. de C.V.

GM Manufacturing, S. de R.L. de C.V.

GMT International, S.A. de C.V.

GPI Mexicana, S.A. de C.V.

Grafovynil, S.A. de C.V.

Grainger, S.A. de C.V.

Grande Plásticos, S. de R.L. de C.V.

Grech Motors International, S.A. de C.V.

Grupo Canneria, S. de R.L. de C.V.

Grupo Chamberlain, S. de R.L. de C.V.

Grupo Dinámico Importador, S.A. de C.V.

Grupo Gardea, S.A. de C.V.

Grupo Identificación Pesaje y Control, S.A. de C.V.

Grupo Industrial Jome, S.A. de C.V.

Grupo Loro Dent, S.A.S

Grupo Melange de México, S.A. de C.V.

Grupo Model Textil Internacional, S.A. de C.V.

Grupo WIC, S. de R.L. de C.V.

GTM Global Trade and Forwarding de México, S. de R.L.

GU Plumbing de México, S.A. de C.V.

H&M Hennes & Mauritz, S.A. de C.V.

Haas Machine Tools, S.A. de C.V.

Haitian International México, S. de R.L. de C.V.

Halliburton de México, S. de R.L. de C.V.

Harco del Noroeste, S.A. de C.V.

Hatch Stamping de México, S. de R.L. de C.V.

HB Logística, S. de R.L. de C.V.

Heidelberg México, S. de R.L. de C.V.

Higasket México, S.A. de C.V.

Hisense Electrónica México, S.A. de C.V.

Hisun Motors, S. de R.L. de C.V.

HMY Innovation in Retail México, S.A. de C.V.

Hoffman Schroff Manufacturing, S. de R.L. de C.V.

Howmet de México, S. de R.L. de C.V.

HRZ Auto Parts México, S.A. de C.V.

HTP de México, S.A. de C.V.

Husky Injection Molding Systems México, S.A. de C.V.

Hussmann American, S. de R.L. de C.V.

Hussmann Technologies de Baja California, S.A. de C.V.

Hyundai Kefico México, S. de R.L. de C.V.

Icomex Ingeniando Comercio Exterior, S.A. de C.V.

ICU Medical de México, S. de R.L. de C.V.

Identidad en Imágenes Corporativas, S.A. de C.V.

IDL International Distribution & Logistics, S.A. de C.V.

IEC Technologies, S. de R.L. de C.V.

IHO Espacios, S.A. de C.V.

Iluminación Especializada de Occidente, S.A. de C.V.

Imagen Corporativa Gasolinera, S.A. de C.V.

Import Lents Mex, S. de R.L. de C.V.

Importaciones Carrillo Reyes, S.A. de C.V.

Importaciones y Logística de Occidente, S.A. de C.V.

Importadora Amazon México, S. de R.L. de C.V.

Importadora Dayana, S.A. de C.V.

Importadora de Productos Gráficos del Sureste, S.A.

Importadora Euronovelty, S.A. de C.V.

Importadora HGMD, S.A. de C.V.

Impresora Donneco Internacional, S. de R.L. de C.V.

Impro Industries México, S. de R.L. de C.V.

Indo-Mim México, S. de R.L. de C.V.

Industria Decoradora de Envases, S. de R.L. de C.V.

Industrial Experts, S.A. de C.V.

Industrias APB, S.A. de C.V.

Industrias Apson, S.A. de C.V.

Industrias Filo, S.A. de C.V.

Industrias Hunter, S. de R.L. de C.V.

Industrias La Mesa de Tijuana, S.A. de C.V.

Industrias Lancermex, S.A. de C.V.

Industrias Publicitarias de los Mochis, S.A. de C.V.

Industry Revmex, S. de R.L. de C.V.

Innovación y Estrategia Chunga, S.A. de C.V.

Innovasense, S. de R.L. de C.V.

Instalaciones Profesionales y Servicios, S.A. de C.V.

Insumos de Gran Formato Print Depot, S.A. de C.V.

Internacional de Elevadores, S.A. de C.V.

Internacional Mexchina, S.A. de C.V.

International Nameplate México, S.A. de C.V.

International Transport Broker R&G, S.A. de C.V.

Intuitive Surgical, S. de R.L. de C.V.

Item Tecnologías Industriales, S. de R.L. de C.V.

ITT Cannon de México, S.A. de C.V.

ITX Retail México, S.A. de C.V.

Ivemsa, S.A. de C.V.

J&S Empaques, S. de R.L. de C.V.

Jabil Circuit de Chihuahua, S. de R.L. de C.V.

Jabil Circuit de México, S. de R.L. de C.V.

Jacuzzi de México, S.A. de C.V.

Javid de México, S. de R.L. de C.V.

Jmimx, S.A. de C.V.

Johnson Controls ASC Systems, S.A.P.I. de C.V.

Johnson Controls BE Operations México, S. de R.L. de C.V.

Joint Production, S.A. de C.V.

Jonathan MFG de México, S. de R.L. de C.V.

Josal Servicios Logísticos para el Comercio, S. de R.L. de C.V.

Jungo Industries, S.A.P.I. de C.V.

JV Osta México, S.A. de C.V.

Kazz Importaciones, S.A. de C.V.

Kcu México, S.A. de C.V.

Kinetek de México, S. de R.L. de C.V.

Kitchen Equipment de San Luis, S.A. de C.V.

Kodec, S. de R.L. de C.V.

Kopar, S.A. de C.V.

Krelonia Group, S. de R.L. de C.V.

Kwang Sung Electronics México, S.A. de C.V.

Ky Industrias, S.A. de C.V.

La Torre del Vigía, A.R.

La Tour de Fer, S.A. de C.V.

Laboratorios Clinic, S.A. de C.V.

Láminas Plásticas y Complementos, S.A. de C.V.

Lasertips, S.A. de C.V.

Led Neón de México, S. de R.L. de C.V.

Lens Lite de México, S.A. de C.V.

Liga Mayor de Francisco I Madero, S. de R.L. de C.V.

Linkmart, S.A. de C.V.

Lite-On Automotive Electronics México, S.A. de C.V.

Littelfuse, S. de R.L. de C.V.

Lizhong México, S. de R.L. de C.V.

LKO Manufacturing, S. de R.L. de C.V.

Lo Maquilo Todo, S.A. de C.V.

Loci Solcex, S.A. de C.V.

Logística Comercial Silcerf, S.A. de C.V.

Logística de Comercio Internacional, S.A. de C.V.

Logística Francar, S. de R.L. de C.V.

LS E-Mobility Solutions México, S. de R.L. de C.V.

Lumigrid México, S.A. de C.V.

M3, S. de R.L. de C.V.

Macro Toys, S.A. de C.V.

Macrolab, S.A. de C.V.

Maderera y Ferretera de Miguel Alemán, S.A.

Mai Kai Internacional, S.A. de C.V.

Makino México, S. de R.L. de C.V.

MAM de La Frontera, S.A. de C.V.

Manitowoc TJ, S. de R.L. de C.V.

Mapresa Monterrey, S.A. de C.V.

Maq-Ops, S. de R.L. de C.V.

Maquiladora Cabada Morineau, S. de R.L. de C.V.

Maquilas Teta Kawi, S.A. de C.V.

Mar Industrial Distribuidora, S.A. de C.V.

Marlin Design, S. de R.L. de C.V.

Maroa Importaciones, S. de R.L. de C.V.

Martech Medical Products, S. de R.L. de C.V.

Máscaras de Látex, S. de R.L. de C.V.

Masterpiece Roca, S.A. de C.V.

Materiales Nungaray, S. de R.L. de C.V.

Mayan Iluminación, S.A. de C.V.

Mc Machinery Systems de México, S.A. de C.V.

MD Exportaciones del Bajío, S. de R.L. de C.V.

Mega Techway de México, S. de R.L. de C.V.

Meggi, S.A. de C.V.

Meritrade Importaciones, S.A. de C.V.

Merx 360, S.A. de C.V.

Metalúrgica Artesanal, S.A. de C.V.

Mexicana de Dragados, S.A. de C.V.

Mexicase, S.A. de C.V.

México Curtain Wall System Engineering, S. de R.L. de C.V.

Mexket, S. de R.L. de C.V.

Minutos y Segundos, S.A. de C.V.

Min Industrial, S. de R.L. de C.V.

Misumi México, S. de R.L. de C.V.

Mitsubishi Electric de México, S.A. de C.V.

Mobiliario de Azar, S.A. de C.V.

Moda Actual Contemporánea, S.A. de C.V.

Moldutech México, S. de R.L. de C.V.

Molex, S.A. de C.V.

Morgan Polimer Seals, S. de R.L. de C.V.

Motion Automation de México, S. de R.L. de C.V.

MR Imports, S. de R.L. de C.V.

MSM Manufacturing de México, S. de R.L. de C.V.

MTD Consumer Products México, S. de R.L. de C.V.

Muebles Redwood, S. de R.L. de C.V.

Multimarc de México, S.A. de C.V.

MW Multi-Wing México, S.A. de C.V.

MYP Maquetas, S.A. de C.V.

Nacional Eléctrica Ferretera, S.A. de C.V.

National and International Products Fris, S.A. de C.V.

Negocios Pavitratma, S.A. de C.V.

Nellcor Puritan Bennett México, S.A. de C.V.

Newig Trading, S.A. de C.V.

Nextgen Magnetics, S. de R.L. de C.V.

Nibco de Reynosa, S.A. de C.V.

Noble Millwork, S. de R.L. de C.V.

Norican Group de México, S. de R.L. de C.V.

North & South BC Servicios Aduanales, S. de R.L. de C.V.

Novalink Matamoros, S.A. de C.V.

Oceans Composites México, S. de R.L. de C.V.

Operación de Calidad, S. de R.L. de C.V.

Operadora Garpac, S. de R.L. de C.V.

Operadora Logística Peninsular, S.A. de C.V.

Optimus Magnetics, S. de R.L. de C.V.

OSM Smart Hospitaly Solutions, S.A. de C.V.

Pan American Composites, S.A. de C.V.

Panasonic Appliances Refrigeration Systems de México, S.A. de C.V.

Panasonic Industrial Devices Mexicana, S.A. de C.V.

Papeles y Conversiones de México, S.A. de C.V.

Parfois México, S. de R.L. de C.V.

Parker Industrial, S. de R.L. de C.V.

Partition Manufacturing, S. de R.L. de C.V.

PAT Primo México, S.A. de C.V.

PCE Technology de Juárez, S.A. de C.V.

Pegatron México, S.A. de C.V.

Pidag Trading, S.A. de C.V.

Pims, S.A de C.V.

Pinelli Universal, S. de R.L. de C.V.

Plasticenter Maquinaria, S.A. de C.V.

Plásticos de CA, S. de R.L. de C.V.

Plásticos de Ingeniería Tecnoquim, S.A. de C.V.

Plásticos Edco, S.A. de C.V.

Plásticos Especializados de Tijuana, S.A. de C.V.

Plásticos Industriales de Tampico, S.A. de C.V.

Plovimex, S.A. de C.V.

Polyfit, S. de R.L. de C.V.

Porta Systems, S.A. de C.V.

Preparación de Animales para Material de Estudios Escolares, S.A. de C.V.

Prime Wheel México, S. de R.L. de C.V.

Procesos Logísticos y Electrónicos, S.A. de C.V.

Procesos Metálicos California, S.A. de C.V.

Productividad Integral, S.A. de C.V.

Productos de Molde de Baja California, S. de R.L. de C.V.

Productos Medline, S.A. de C.V.

Project Management Jaime Partners of México, S. de R.L. de C.V.

Promotora y Administradora del Noroeste, S.A. de C.V.

Protomar, S.A. de C.V.

Proveedora de Seguridad Industrial del Golfo, S.A. de C.V.

Publicitaria Parmon, S. de R.L. de C.V.

Q Seals de México, S. de R.L. de C.V.

Que Más Baja, S. de R.L. de C.V.

Radio Frecuencia y Puesta a Tierra, S.A. de C.V.

Ranboy Sportswear, S.A. de C.V.

RCR Refrigeración, S.A. de C.V.

Refacciones Partes y Servicios para Grúas Industriales, S.A. de C.V.

Regal Plastic Supply Company de México, S. de R.L. de C.V.

Rehau, S.A. de C.V.

Repstronics, S.A. de C.V.

RK Creative and Productions, S.A. de C.V.

RK Negocios, S.A. de C.V.

RL 2020 Trading, S.A. de C.V.

Robert Bosch México Sistemas de Frenos, S. de R.L. de C.V.

Rockwell Tecate, S.A. de C.V.

Rodchav, S.A. de C.V.

RPL Consulting Group, S. de R.L. de C.V.

S.I. de México, S.A. de C.V.

Saint-Gobain América, S.A. de C.V.

Samsung Electronics Digital Appliances México, S.A. de C.V.

Samsung Electronics México, S.A. de C.V.

Samsung Mexicana, S.A. de C.V.

Savaria México, S.A. de C.V.

Saverglass, S. de R.L. de C.V.

Scantibodies de Tecate, S.A. de C.V.

SDS de México, S. de R.L. de C.V.

Sección I, S.A. de C.V.

SE-GI de México, S. de R.L. de C.V.

SEI Automation, S. de R.L. de C.V.

Senoplast, S.A. de C.V.

Sensata Technologies de México, S. de R.L. de C.V.

Sensey Electronics, S.A. de C.V.

Serra Soldadura de México, S.A. de C.V.

Servicios Hispak de México, S. de R.L. de C.V.

Servicios Logísticos Palco, S. de R.L. de C.V.

Shelmex Manufacturing Services, S.A. de C.V.

Sidel de México, S.A. de C.V.

Sign Market Products, S.A. de C.V.

Signos Rotulación, S.A. de C.V.

Signtek, S.A. de C.V.

Single Source Technologies, S. de R.L. de C.V.

Sinopec International Petroleum Service México, S. de R.L. de C.V.

Sjmflex de México, S. de R.L. de C.V.

Sliding D de México, S. de R.L. de C.V.

Smiths Conexión de México S.A. de C.V.

Sociedad Istmeña Desarrollo Eólico, S. de R.L. de C.V.

Sol-Prassy, S. de R.L. de C.V.

Solución Integral de Manufactura, S. de R.L. de C.V.

Soluciones Empresariales M.H. Fashion, S. de R.L. de C.V.

Soluciones Industriales H&R, S.A. de C.V.

Soluciones Logísticas y Aduanales Lenoah Comercio Exterior, S. de R.L. de C.V.

Sonitronies, S. de R.L. de C.V.

Sonova North American Operations Center, S.A. de C.V.

Southwest Fabricators, S. de R.L. de C.V.

Spec Importaciones, S.A. de C.V.

Springs Window Fashions de México, S. de R.L. de C.V.

Steelcase Reynosa, S. de R.L. de C.V.

Stor, S.A. de C.V.

Stradivarius México, S.A. de C.V.

Strategia Led, S.A. de C.V.

Strategica Outdoor Consulting, S. de R.L. de C.V.

Sulzer Chemtech, S. de R.L. de C.V.

Sumitronics Manufacturing de México, S. de R.L. de C.V.

Sunple, S.A. de C.V.

Superior Energy Services de México, S. de R.L. de C.V.

Talleres Industriales Steelgo, S.A. de C.V.

Taylor Musical Instruments de México, S. de R.L. de C.V.

TCL Moka Manufacturing, S.A. de C.V.

TE de México, S. de R.L. de C.V.

Techtronic Industries Co. México, S. de R.L. de C.V.

Técnica Industrial de Norte América, S.A. de C.V.

Tecnología del Pacífico, S.A. de C.V.

Tecnología Mexicana, S. de R.L de C.V.

Tecnología Tecnomet, S.A. de C.V.

Tecnologías Internacionales de Manufactura, S.A. de C.V.

Teleflex Medical de México, S. de R.L. de C.V.

Tenmfg de México, S. de R.L. de C.V.

Tesa Tape México, S.A. de C.V.

The Gund Company México, S. de R.L. de C.V.

The Right Connections de México, S.A. de C.V.

Thermometrics México, S.A. de C.V.

Tijuana Iluminare, S.A. de C.V.

Tisk Soluciones, S.A. de C.V.

Tj4 Global Services, S. de R.L. de C.V.

Tlapalería y Ferretería Universal, S.A. de C.V.

Tmlc Safes, S.A. de C.V.

TMP Manufacturing Co. de México, S.A. de C.V.

Tools and Metals Supply de México, S. de R.L. de C.V.

Toyota Motor Manufacturing de Baja California, S. de R.L. de C.V.

Tracto Partes Agrícolas "Mas", S.A. de C.V.

Tradelmax, S.A. de C.V.

Trading Glo, S.A. de C.V.

Troqueles Marbach de México, S. de R.L. de C.V.

True Blue Manufacturing, S. de R.L. de C.V.

TRW Sistemas de Frenado, S. de R.L. de C.V.

Tulum Pools, S.A. de C.V.

Turtle & Hughes México, S. de R.L. de C.V.

Uline Shipping Supplies, S. de R.L. de C.V.

Ultrasign de México, S.A. de C.V.

US Tool Group-México, S. de R.L. de C.V.

VC Mex, S.A. de C.V.

Venusa de México, S. de R.L. de C.V.

Via Systems Manufacturas, S. de R.L. de C.V.

Victoreen de México, S.A. de C.V.

Vidriería y Herrajes San Martín, S.A. de C.V.

Vishay La Laguna, S. de R.L. de C.V.

Visión Plástica Creativa, S.A. de C.V.

Vulkan Retail Co, S.A. de C.V.

Wabash Technologies de México, S. de R.L. de C.V.

Watlow de México, S. de R.L. de C.V.

Welbilt Tijuana, S. de R.L. de C.V.

Wesco Distribution de México, S. de R.L de C.V.

Wigonsi, S.A. de C.V.

Woodgenix, S.A. de C.V.

Xpress Industrial, S. de R.L. de C.V.

Youngshin Industry México, S. de R.L. de C.V.

Yuewei, S.A. de C.V.

2D Farms, S. de R.L. de C.V.

5. Exportadoras de las que no se cuenta con datos de localización

Absen Holdings (Hong Kong) Company Limited

Ace Hardware International Holdings, Ltd.

Aidite (Qinhuangdao) Technology, Co., Ltd.

Allsign International Technology, Ltd.

Amazon.Com, LLC.

Anhui Higasket Plastics, Co., Ltd.

Anhui Maiming Acrylic Technology, Ltd.

Apt Showfreight Shanghai, Co., Ltd.

AWC Incorporated Company

Barner Ventures, S.L.

Beijing Brightsub Technology, Co., Ltd.

Best Designers Inc.

Best Prototypes Manufacturing (HK), Co., Ltd.

Bisalama, LLC.

Blanco Publicidad & Marketing, Ltd.

Bodo Industrial, Inc.

Bolle Brands, Inc.

Bosch Security Systems, Inc.

Broad-Ocean Motor (Hong Kong), Co., Ltd.

Cactor International Co., Ltd.

Changzhou Grand Textile, Co., Ltd.

Changzhou Melic Decoration Material, Co., Ltd.

Chongqing Haodong Technology, Co., Ltd.

Color Make, Co., Ltd.

Cooper Interconnect, Inc.

Dehk Limited

Donchamp (Jiangsu) Materials Technology, Co., Ltd.

Dongguan Lishi Industrial Investment, Co., Ltd.

Dupont Specialty Products USA, LLC.

Easy Building Plastic, Co., Ltd.

Echo Industry Limited

EDS Industrial Company

Elicc Americas Corporation

Enersol Technology, Pte., Ltd.

Eson Precision Industry (Singapore), Pte., Ltd.

Estee Lauder Bv

Flextech MFG

Formica Corporation

Foshan Gaoming Jinjie Import and Export, Co., Ltd.

Foshan Levi Hardware, Co., Ltd.

Frontier Group/Shanghai Jinruo International Trading, Co., Ltd.

Ganzhou Bangchen Color-Jet Science & Technology, Co., Ltd.

Guangdong Donghua Optoelectronics Technology, Ltd.

Guangdong Tome ad Media, Ltd.

Guangzhou Bmpaper, Co., Ltd.

Guangzhou Fenlin Swimming Pool & Sauna Equipment, Co., Ltd.

Guangzhou Ling Xiang Electronics, Co., Ltd.

Guangzhou Sunshine Electronic Technology, Co., Ltd.

GWS Tool, LLC.

Haitian Huayuan (Singapore), Pte., Ltd.

Hangzhou Vector Magnets, Co., Ltd.

Hefei Pre-World Import and Export Trading, Co., Ltd.

Heyuan New Baoliya Decorative Materials, Co., Ltd.

HF Weking Import and Export, Co., Ltd.

Hiking (Jimo) International Trade, Co., Ltd.

Hisense Electronics Manufacturing Company of America Corporation

HK Color Make Paint, Co., Ltd.

Hong Kong Super Lighting Electric Appliance, Co., Ltd.

Howmet Aluminum Casting, Inc.

Hubei Safdu Auto Parts Imp. & Exp., Co., Ltd.

Huizhou Anche Precision Hardware, Co., Ltd.

Huizhou Xufeng New Materials Manufacturing, Co., Ltd.

Hunan Vsmile Biotechnology, Co., Ltd.

Huzhou Qianbei Plastic, Co., Ltd.

ILC Dover LP

Inventec Distribution Northamerica, Corp.

JDS Worldwide Corporation

Jiangsu Koofilm Technology, Co., Ltd.

Jiangsu Polyrise Technology, Co., Ltd.

Jiangxi Polyrise Technology, Co., Ltd.

Jiangxi Superoof Technology, Co., Ltd.

Jinan Cmall International Trading, Co., Ltd.

Jinan Jinbao Acrylic Technology, Co., Ltd.

Jinan Modern Signs Plastic, Co., Ltd.

Jinan Spring Sign Plastics, Co., Ltd.

Jones Sign, Co., Inc.

Jumei Industrial, Co., Ltd.

Kaiping Fuliya Industrial, Co., Ltd.

Kingkonree International China Surface Industrial, Co., Ltd.

Kingpin International (China), Co., Ltd.

Krion Solid Surface, S.A.U.

Kunshan Autoroad Automation Technology, Co., Ltd.

Kunshan LME Trading, Co., Ltd.

L De Witt McCarter, Inc.

Lizhong Pilot Auto Parts (Beijing), Co., Ltd.

Luoyang Anshun Office Furniture, Co., Ltd.

Mack Technologies Florida, Inc.

Makeblock (Hong Kong) Company Limited

Masterwork Group, Co., Ltd.

Mexlux Technology, Co., Ltd.

Molex, LCC.

MTI Baths, Inc.

Naps, LLC.

Ningbo Ruiyi Sealing Material, Co., Ltd.

Oldenburger Interior Products (Shanghai), Co., Ltd.

Parker Hannifin Corporation (Chomerics Division)

Pegatron Corporation

Pegatron Technology Service, Inc.

Prinzen B.V.

Punto Fa, S.L.

Qingdao Kinho Plastic, Co., Ltd.

Quzhou Perfect Plastic Material, Co., Ltd.

RSF Sourcing Group, LLC.

Ruiyi Shoe Material, Ltd.

SDL Technology HK Limited

Shandong Yingchuang Plastic, Co., Ltd.

Shanghai Allwin Advanced Material, Co., Ltd.

Shanghai Alumetal Decorative Material, Co., Ltd.

Shanghai Gokai Industry, Co., Ltd.

Shanghai Hi-Expo International Logistics, Co., Ltd.

Shanghai Lauris Import & Export, Co., Ltd.

Shanghai Light Industrial Products (Sunrise) Imp. & Exp., Corp. Ltd.

Shanghai Nar Industrial, Co., Ltd.

Shanghai Oursign Industrial, Co., Ltd.

Sharpmax Industries Limited

Shenzhen Baotrol Building Material, Co., Ltd.

Shenzhen Beauty Jewelry Packaging Products, Co., Ltd.

Shenzhen Boxin Package Technology, Co., Ltd.

Shenzhen Growth Trade, Co., Ltd.

Shenzhen Tinkei Technology, Co., Ltd.

Shenzhen Xintao New Materials, Co., Ltd.

Shenzhen Xiong Yihua Plastic Insulation, Ltd.

Shenzhen Yongxinda Technology, Co., Ltd.

Shezhen Seyontech, Co., Ltd.

SKB Corporation, Inc.

Soan Advertising & Signage Products, Co., Ltd.

Speedywin International, Ltd.

Superb Electromachinery, Co., Ltd.

Suzhou Industrial Park Donghua Industry and Trade, Co., Ltd.

Suzhou Invent Precision Machining, Co., Ltd.

Suzhou Keber Technology, Co., Ltd.

Taisheng Industry and Trade, Co., Ltd.

Tetra Pak Trading (Shanghai), Co., Ltd.

Texpa Gmbh

TMX Logistics, Inc.

Top Shine, Co., Ltd.

Topcon Positioning Systems, Inc.

Triumph Insulation Systems, LLC.

Trotec Laser Gmbh

TT Electronics Global Manufacturing Solutions Mexico, Inc.

Tumi, Inc.

Uninet Imaging, Inc.

Vege Mist Inc.

West Coast Laminating

West Marine Pro

Wuxi Forland Technology, Co., Ltd.

Wuxi Huaerzhong Auto Parts, Co., Ltd.

Yat (H.K.) Co., Ltd.

Ycoptotech Technology, Co., Ltd.

Yongfan International Trading, Co., Ltd.

Zhangjiagang City Leyu Plexiglass, Co. Ltd.

Zhao Qing Ally Hardware, Co., Ltd.

Zhejiang Cfmoto Power, Co., Ltd.

Zhejiang Haoxin Import & Export, Co., Ltd.

Zhejiang Huashuaite New Material Technology, Co., Ltd.

Zhejiang Huasu Acrylic Technology, Co., Ltd.

Zhejiang Nimo Crafts, Co., Ltd.

Zhejiang Province Changxing Silk, Co., Ltd.

Zhejiang Snowball New Material Technology, Co., Ltd.

Zhejiang Xinhai Plastic, Co., Ltd.

Zhejiang Zhanyu New Materials, Co., Ltd.

Zhenjiang Sanwei Conveying Equipment, Co., Ltd.

Zhongshan Maige Appliance Technology, Co., Ltd.

Zhongshan Starshine Lighting Company

Zhuhai Bojay Electronics, Co., Ltd.

Zhuhai Jinbo Kechuang Electronics, Co., Ltd.

Ziux Supply, Inc.

Zoomlion Intelligent Access Machinery Singapore Pte., Ltd.

6. Gobierno

Embajada de la República Popular China en México

Av. San Jerónimo No. 217 B

Col. Tizapan San Ángel, La Otra Banda

C.P. 01090, Ciudad de México

E. Prevención