SENTENCIA dictada por el Tribunal Pleno de la Suprema Corte de Justicia de la Nación en la Controversia Constitucional 18/2025, así como los Votos Concurrentes de las señoras Ministras Loretta Ortiz Ahlf y Sara Irene Herrerías Guerra, y Particular de la señora Ministra Lenia Batres Guadarrama.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Suprema Corte de Justicia de la Nación.- Secretaría General de Acuerdos.

CONTROVERSIA CONSTITUCIONAL 18/2025.

PROMOVENTE: MUNICIPIO DE PROGRESO, ESTADO DE YUCATÁN.

DEMANDADO: PODER LEGISLATIVO Y PODER EJECUTIVO, AMBOS DEL ESTADO DE YUCATÁN.

PONENTE: IRVING ESPINOSA BETANZO.

JUSTINO BARBOSA PORTILLO.

COLABORÓ: MARISOL ESCAMILLA MORENO.

ÍNDICE TEMÁTICO

| | Apartado

| Decisión

| Págs.

|

| I.

| ANTECEDENTES Y TRÁMITE | Se narran los antecedentes de la controversia constitucional. | 1-18

|

| II.

| COMPETENCIA | Este Tribunal Pleno es competente para conocer del presente asunto. | 18-19

|

| III.

| PRECISIÓN DE LAS NORMAS, ACTOS U OMISIONES RECLAMADAS | Se impugnan los artículos 28, por cuanto la omisión de la inclusión del giro de "Antenas de Telefonía Convencional, Celular y de Internet", 29 al omitirse un último párrafo, 32 fracciones IX, XV, XVI, XVII, y la omisión de establecer las fracciones XVIII a XXI, 36, fracción IX, 52, numeral 6, inciso a), b), c), d) y e), la Ley de Ingresos del Municipio de Progreso Yucatán para el ejercicio fiscal 2025; así como el artículo 89 de la Ley de Hacienda del Municipio de Progreso, Yucatán, en las porciones normativas que se precisan. | 19-22

|

| IV.

| OPORTUNIDAD | La demanda es oportuna | 22-23

|

| V.

| LEGITIMACIÓN ACTIVA | La demanda fue presentada por parte legitimada. | 23-24

|

| VI.

| LEGITIMACIÓN PASIVA | El órgano demandado tiene legitimación pasiva. | 24-25

|

| VII.

| CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO | La causal de improcedencia se desestima. | 25-26

|

| VIII.

| VIII. ESTUDIO DE FONDO | Análisis de las normas controvertidas | 26-42

|

| VIII.1 Análisis del bloque normativo de competencia exclusiva de la Federación, al encontrarse dirigido al sector de telecomunicaciones y energía eléctrica. | Es infundado, el concepto de invalidez formulado por el municipio. | 42-55

|

| VIII.2 Análisis del bloque normativo dirigido a la ciudadanía en general. VIII.2.1 En el presente apartado se realizará al estudio del último párrafo propuesto por el municipio respecto del artículo 29 de la Ley de Ingresos del Municipio de Progreso, Yucatán, correspondiente al ejercicio 2025, respecto a la prohibición de fijar carteles o publicidad en los postes de alumbrado público que se encuentran en el territorio del Municipio de Progreso y sus comisarías. | Se estima fundado el concepto de invalidez del municipio en relación a la no inclusión del último párrafo, del artículo 29 propuesta en la iniciativa con proyecto de Decreto por el que se reforma la Ley de Ingresos para el Municipio de Progreso, Yucatán, correspondiente al ejercicio fiscal 2025, únicamente en la porción normativa que prevé: "Queda prohibido fijar carteles o publicidad en los postes de alumbrado público que se encuentran en el territorio del Municipio de Progreso y sus comisarías." | 55-60

|

| VIII.2.2 Análisis de la iniciativa del ayuntamiento en relación a la fracción XX del artículo 32 de la Ley de Ingresos del Municipio de Progreso, Yucatán. | Se concluye que el concepto de invalidez planteado es fundado, debido a que el Congreso local, no cumplió con la motivación objetiva y razonable que le resultaba exigible, por lo cual contravino el artículo 115, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. | 60-68

|

| VIII.2.3 Estudio de la omisión de establecer la fracción IX, del artículo 36 de la Ley de Ingresos del Municipio de Progreso, Yucatán, para el ejercicio 2025. | Se estima que el agravio formulado por el municipio actor es infundado, ya que como se puede advertir, el Congreso local motivó de forma objetiva y razonable las consideraciones que sustentaron la determinación consistente en no incluir en la ley de ingresos el cobro por expedición de los certificados y constancias, por derecho de tanto en una cantidad de $300.00 (trescientos pesos 00/100 M.N.). | 68-71

|

| IX.

| Decisión | PRIMERO. Es parcialmente procedente y parcialmente fundada la controversia constitucional. SEGUNDO. Se declaran fundados los conceptos de invalidez relacionados con los artículos 29 y 32 de la Ley de Ingresos para el Municipio de Progreso, Yucatán, correspondiente al ejercicio fiscal 2025 pero insuficientes para declarar la invalidez por la no inclusión propuesta por el municipio actor respecto del último párrafo, del primer numeral, del artículo 29, así como por la no inserción de la fracción XX del artículo 32 de la citada Ley. TERCERO. Publíquese esta sentencia en el Diario Oficial de la Federación, en el Semanario Judicial de la Federación y en el Periódico Oficial del Estado Yucatán. | 71-72

|

CONTROVERSIA CONSTITUCIONAL 18/2025.

ACTOR: MUNICIPIO DE PROGRESO, ESTADO DE YUCATÁN.

DEMANDADO: PODER EJECUTIVO Y PODER LEGISLATIVO, AMBOS DEL ESTADO DE YUCATÁN.

VISTO BUENO

SR[A]. MINISTRA/O

PONENTE: IRVING ESPINOSA BETANZO.

COTEJÓ

JUSTINO BARBOSA PORTILLO.

COLABORÓ: MARISOL ESCAMILLA MORENO.

Ciudad de México. Este Tribunal Pleno de la Suprema Corte de Justicia de la Nación, en sesión correspondiente a ocho de diciembre de dos mil veinticinco, emite la siguiente:

SENTENCIA

Mediante la cual se resuelve la controversia constitucional 18/2025, promovida por el Municipio de Progreso, del Estado de Yucatán, contra el Poder Ejecutivo y Poder Legislativo de Yucatán.

I. ANTECEDENTES Y TRÁMITE DE LA DEMANDA

1. Antecedentes. De las constancias de autos se advierte que el 30 de diciembre de 2024, se publicó en el Periódico Oficial del Estado de Yucatán, los Decretos 31/2024 y 28/2024 del Congreso del Estado, con los que se expidió la Ley de Ingresos del Municipio de Progreso del Estado de Yucatán, para el Ejercicio Fiscal 2025, así como la modificación a la Ley de Hacienda del Municipio de Progreso, Yucatán.

2. Presentación de la demanda. Mediante escrito presentado el 13 de febrero de 2025, Erik José Rihani González, en su carácter de Presidente Municipal de Progreso, Yucatán, promovió la presente controversia constitucional en contra de los Poderes Legislativo y Ejecutivo, ambos del Estado de Yucatán, de quienes impugnó los Decretos 31/2024 y 28/2024 del Congreso del Estado, con los que se expidió la Ley de Ingresos del Municipio de Progreso, del Estado de Yucatán, para el Ejercicio Fiscal 2025, así como la modificación a la Ley de Hacienda del Municipio de Progreso, Yucatán, en particular de:

· Artículo 28, por cuanto la omisión de la inclusión del giro de "Antenas de Telefonía Convencional, Celular y de Internet"

· Artículo 29, al omitirse un último párrafo.

· Artículo 32 fracciones IX, XV, XVI, XVII, y la omisión de establecer las fracciones XVIII a XXI.

· Artículo 36, fracción IX.

· Artículo 52, numeral 6.

Todos contenidos en la fracción XXIX, del artículo segundo del Proyecto de Decreto por el que se aprueban 55 leyes de ingresos municipales correspondientes al ejercicio fiscal 2025, de fecha 13 de diciembre de 2024, que contiene la Ley de Ingresos del Municipio de Progreso Yucatán para el ejercicio fiscal 2025, publicado en el Decreto número 31/2024, en el suplemento 111, del número 35,591 del Diario Oficial del Gobierno del Estado en fecha 30 de diciembre de 2024

· Artículo 89, en cuanto a su omisión total y derogación, porción normativa contenida en el Artículo Tercero del Proyecto de Decreto por el que se modifican las leyes de Hacienda de los Municipios de Hunucmá, Motul, Progreso, Tecoh, Tixpéual, Uayma, Yaxcabá, y Yobaín, todas del Estado de Yucatán de fecha 13 de diciembre de 2024, que contienen las modificaciones a la Ley de Hacienda del Municipio de Progreso, Yucatán, publicado bajo el Decreto número 28/2024, en la edición matutina del número 35,591 del Diario Oficial del Gobierno del Estado en fecha 30 de diciembre de 2024.

Iniciativa que dispuso respecto a las porciones normativas señaladas, lo siguiente:

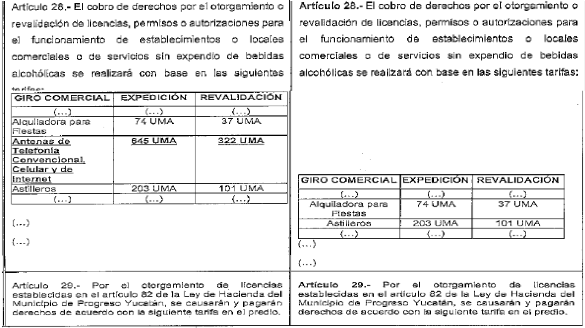

"Artículo 28.- El cobro de derechos por el otorgamiento o revalidación de licencias, permisos o autorizaciones para el funcionamiento de establecimientos o locales comerciales o de servicios sin expendio de bebidas alcohólicas se realizará con base en las siguientes tarifas:

| GIRO COMERCIAL | EXPEDICIÓN | REVALIDACIÓN |

| Antenas de Telefonía Convencional, Celular y de Internet | 645 UMA | 322 UMA |

[...]"

"Artículo 29.- Por el otorgamiento de licencias establecidas en el artículo 82 de la Ley de Hacienda del Municipio de Progreso Yucatán, se causarán y pagarán derechos de acuerdo con la siguiente tarifa en el predio:

[...].

"Queda prohibido fijar carteles o publicidad en los postes de alumbrado público que se encuentran en el territorio del Municipio de Progreso y sus comisarías."

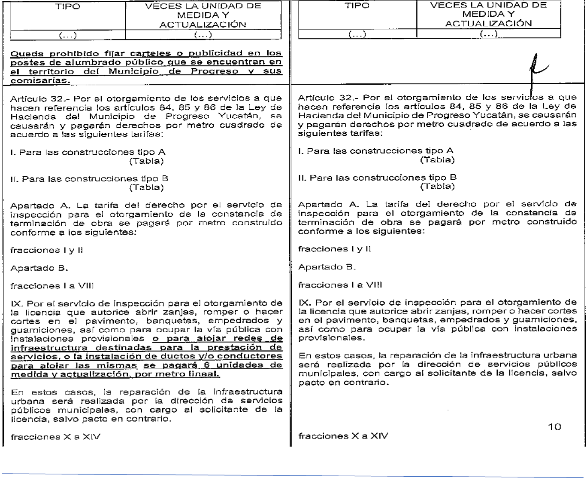

"Artículo 32: Por el otorgamiento de los servicios a que hacen referencia los artículos 84, 85 y 86 de la Ley de Hacienda del Municipio de Progreso Yucatán, se causarán y pagarán derechos por metro cuadrado de acuerdo a las siguientes tarifas:

I. Para la construcción tipo A

(Tabla)

I. Para la construcción tipo B

(Tabla)

(...)

Apartado B.

(...)

"IX... para alojar redes de infraestructura destinadas para la prestación de servicios, o la instalación de ductos y/o conductores para alojar las mismas se pagará 6 unidades de medida y actualización, por metro lineal."

(...)

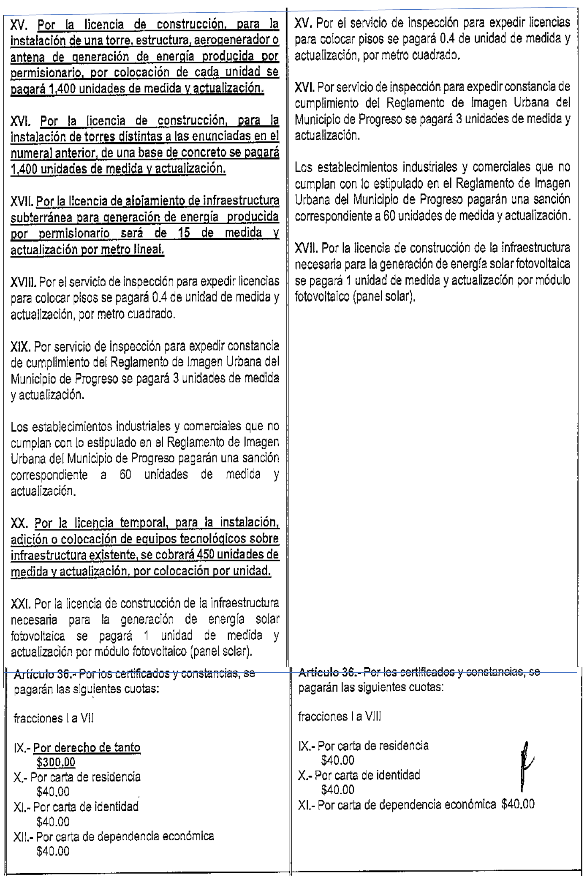

"XV. Por la licencia de construcción, para la instalación de una torre, estructura, aerogenerador o antena de generación de energía producida por permisionario, por colocación de cada unidad se pagará 1,400 unidades de medida y actualización."

"XVI. Por la licencia de construcción, para la instalación de torres distintas a las enunciadas en el numeral anterior, de una base de concreto se pagará 1,400 unidades de medida y actualización."

"XVII. Por la licencia de alojamiento de infraestructura subterránea para generación de energía producida por permisionario será de 15 de medida v actualización por metro lineal."

"XVIII. Por el servicio de inspección para expedir licencias para colocar pisos se pagará 0.4 de unidad de medida y actualización por metro cuadrado."

"XIX. Por servicio de Inspección para expedir constancia de cumplimiento del Reglamento de Imagen Urbana del Municipio de Progreso se pagará 3 unidades de medida y actualización."

Los establecimientos industriales y comerciales que no cumplan con lo estipulado en el Reglamento de Imagen Urbana del Municipio de Progreso pagarán una sanción correspondiente a 60 unidades de medida y actualización."

"XX. Por la licencia temporal, para la instalación, adición, o colocación de equipos tecnológicos sobre infraestructura inexistente se cobrará 450 unidades de medida y actualización, por colocación de unidad."

"XXI. Por la licencia de construcción de la infraestructura necesaria para la generación de energía solar fotovoltaica se pagará 1 unidad de medida y actualización por módulo fotovoltaico (panel solar)"

"Articulo 36.- Por los certificados y constancias, se pagarán las siguientes cuotas:

[...]

IX.-Por derecho de tanto $300.00

[...]"

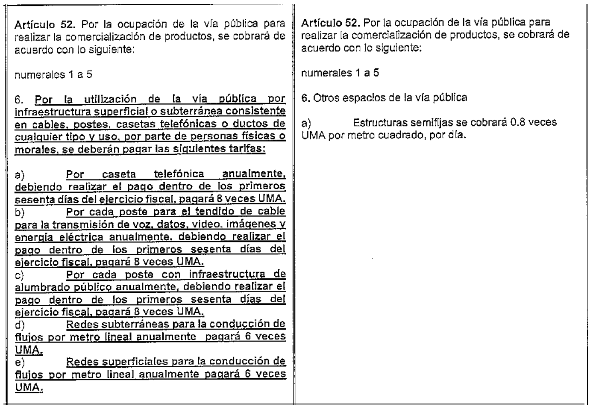

"Articulo 52. Por la ocupación de la vía pública para realizar la comercialización de productos, se cobrará de acuerdo con lo siguiente:

[...]

6. Por la utilización de la vía pública por Infraestructura superficial o subterránea consistente en cables, postes, casetas telefónicas o ductos de cualquier tipo y uso, por parte de personas físicas o morales, se deberán pagar las siguientes tarifas:

a) Por caseta telefónica anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal, pagará 8 veces UMA.

b) Por cada poste para el tendido de cable para la transmisión de voz, datos, video, imágenes energía eléctrica, anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal pegaré 8 veces UMA

c) Por cada poste con infraestructura de alumbrado público anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal, pagaré 8 veces UMA

d) Redes subterráneas para la conducción de flujos por metro lineal anualmente pagará 6 veces UMA

e) Redes superficiales para la conducción de flujos por metro lineal anualmente pagará 6 veces UMA."

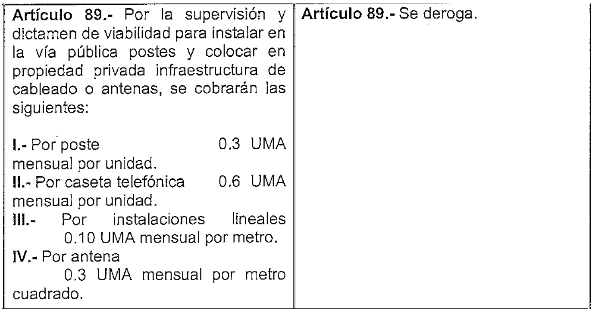

"Artículo 89.- Por la supervisión y dictamen de viabilidad para instalar en la vía pública postes y colocar en propiedad privada infraestructura de cableado o antenas, se cobrarán las siguientes:

I. Por poste 0.3 UMA mensual por unidad.

II.- Por caseta telefónica 0.6 UMA mensual por unidad.

III.- Por instalaciones lineales 0.10 UMA mensual por metro.

IV.- Por antena 0.3 UMA mensual por metro cuadrado."

3. Conceptos de invalidez. El Municipio actor formula como único concepto de invalidez lo siguiente:

a) El Municipio actor refiere violación a los principios de libre administración pública. integridad de los recursos y reserva de fuentes de ingresos, ello en franca contravención a lo previsto por el inciso c) así como los párrafos primero y tercero, ambas de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos.

b) El principio de reserva de fuentes de ingresos municipales, conforme al cual se aseguran ciertas fuentes de ingreso a los Municipios para atender al cumplimiento de sus necesidades y responsabilidades públicas se infiere de lo dispuesto por el primer párrafo de la fracción IV del artículo 115 constitucional, a lo largo de sus distintos apartados, y en el segundo párrafo.

c) El citado primer párrafo establece, en síntesis, que la hacienda municipal se Integrará con los rendimientos de los bienes que pertenezcan a los Municipios y con las contribuciones y otros ingresos que las Legislaturas establezcan en su favor, entre las cuales deben contarse necesariamente a) las contribuciones sobre la propiedad inmobiliaria: b) las participaciones en recursos federales, y c) los ingresos derivados de la prestación de servicios públicos a su cargo.

d) Señala que el segundo párrafo de la fracción IV prohíbe a la Federación limitar la facultad de los Estados para establecer las contribuciones a que se refieren los incisos a) y c), y añade que las leyes estatales no podrán establecer exenciones o subsidios en favor de persona o institución alguna respecto de dichas contribuciones: precisa también que sólo estarán exentos los bienes de dominio público de la Federación, de los Estados y de los Municipios, salvo que sean utilizados para fines o propósitos distintos de su objeto público.

e) El conjunto de las previsiones referidas configura una serie de garantías jurídicas de contenido económico, financiero y tributario muy claras en favor de las haciendas municipales que, por otro lado, acentúan que en este proceso de regulación el Congreso local actúa como representante de los intereses de los ciudadanos.

f) Así, la regulación de las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria, será necesariamente el resultado de un proceso legislativo distinto al ordinario: ello mientras la facultad de iniciativa legislativa se agota en el momento de la presentación del documento ante la cámara decisoria, en el caso que nos ocupa la propuesta presentada por el Municipio sólo puede ser modificada por la Legislatura Estatal con base en un proceso de reflexión apoyado en argumentos sustentados de manera objetiva y razonable.

g) Por tanto, afirma, que nos encontramos ante una potestad tributaria compartida, toda vez que en los supuestos señalados por la fracción IV del artículo 115 constitucional, la potestad tributaria originalmente reservada para el órgano legislativo, conforme al artículo 31, fracción IV de la Constitución General, se complementa con el principio de fortalecimiento municipal, reserva de fuentes y con la norma expresa que les otorga la facultad de iniciativa por lo que, aun cuando la decisión final sigue correspondiendo a la Legislatura, ésta se encuentra condicionada por la Norma Fundamental a dar el peso suficiente a la facultad del Municipio, lo cual se concreta en la motivación que tendrá que sustentar en caso de que se aparte de la propuesta municipal.

h) Por lo que si bien la regulación de cuotas y tarifas aplicables a las contribuciones a que los municipios tienen potestad de acceder para su recaudación, están constitucionalmente protegidas de la arbitrariedad del actuar de las legislaturas estatales, no menos cierto es que los derechos por servicios prestados por el Municipio, también se encuentran protegidos por el principio de reserva de fuentes.

i) Las legislaturas estatales no pueden determinar con absoluta libertad en las leyes de ingresos y haciendas municipales los elementos cuantitativos y cualitativos del tributo de los derechos por servicios a los que constitucionalmente tiene derecho el Municipio, sin necesidad de considerar la propuesta de este.

j) En ese orden de ideas, puede afirmarse también que cuando se trata de derechos por servicios existe una vinculatoriedad dialéctica, en los términos ampliamente desarrollados por la controversia constitucional 14/2004, entre la iniciativa que envíe el Municipio y el producto normativo que es aprobado por el Congreso del Estado, en consecuencia, este último sólo podrá separarse de la propuesta del Municipio si expone para ello argumentos objetivos, razonables y públicamente expuestos de los que se infiera el criterio de razonabilidad de la Legislatura Estatal.

k) Debe atenderse al hecho que si bien es cierto que las propuestas de los ayuntamientos no son estrictamente vinculantes, también lo es que legislatura no debe introducir cambios sin justificarlos en argumentos objetivos, razonables y públicamente expuestos en alguna etapa del proceso que da lugar a la disposición resultante. Esto es, aun cuando la decisión final corresponde al Congreso Local, lo cierto es que éste debe dar el peso suficiente a la opinión del municipio a través de la motivación suficiente que, en su caso, explique por qué se aparta de la propuesta.

l) Así, el principio de motivación objetiva y razonable funciona como un límite a la libertad de configuración del legislador local por lo que hace a los tributos, y como una concreción de la facultad de iniciativa en materia de ingresos que tienen reconocidos los municipios en la Constitución General como ya se ha dicho. De ahí que cuando un Congreso Estatal se aparta de la iniciativa presentada por los Ayuntamientos, sin aportar fundamentos y motivos individuales que justifiquen dicha determinación, soslaya el alcance de esa facultad legislativa compartida y se torna en una decisión arbitraria.

m) Por tanto, cuando los Congresos Estatales sin la motivación objetiva y razonable que se requiera en forma pormenorizada o simplificada de acuerdo al estándar de motivación aplicable con relación a la fuerza argumentativa que el Municipio hubiere esbozado en su iniciativa, y se apartan de ella arbitrariamente se viola la garantía interinstitucional consagrada en la fracción IV del artículo 115 Constitucional, existiendo con ello un vicio en el proceso legislativo.

n) Incluso si la iniciativa municipal hubiera carecido de motivos, la obligación a cargo de la Legislatura Estatal no desparece, sino que se simplifica puesto que la motivación de las iniciativas constitucionales no es un requisito que deba cumplir un municipio en su facultad de propuesta legislativa.

o) Esta violación resulta ser más trascendente cuando el legislador local no individualiza los razonamientos que llegare a esbozar, aunque sea precariamente, respecto de la iniciativa presentada por el municipio toda vez que realizar afirmaciones generales derivadas de pretendidos análisis basados en resoluciones judiciales sin analizar su exacta aplicación cuantitativa y cualitativa al diseño de la contribución que el municipio pone a consideración del legislador local, actualiza de hecho la falta de motivación objetiva y razonable exigida por el texto Constitucional.

4. Admisión y trámite. El 17 de febrero de 2025, la entonces Ministra Presidenta de la Suprema Corte de Justicia de la Nación ordenó formar y registrar el presente asunto bajo el número de expediente 18/2025 y designó como instructor al entonces Ministro Javier Laynez Potisek.

5. El 3 de marzo de 2025, se dictó acuerdo en el que se admitió a trámite la demanda, se tuvo como autoridades demandadas a los Poderes Legislativo y Ejecutivo, ambos del Estado de Yucatán y se ordenó su emplazamiento. En el mismo acuerdo se les requirieron los antecedentes legislativos del Decreto, así como su publicación en el Periódico Oficial, respectivamente.

6. Se ordenó correrles traslado con copia simple del escrito de demanda, a la Fiscalía General de la República y a la Consejera Jurídica del Ejecutivo Federal, para que manifestaran lo que a su representación correspondiera.

7. Contestación de la demanda del Poder Legislativo del Estado de Yucatán. El Poder Legislativo Estatal dio contestación a la demanda por medio de la Diputada Claudia Estefanía Baeza Martínez, en su carácter de Presidenta de la Mesa Directiva del Congreso del Estado Independiente Libre y Soberano(1), en el siguiente sentido:

a) Respecto a la determinación de no incluir el cobro de derechos relativos a la instalación de ductos y/o conductos de alojamiento de redes de infraestructura de antenas de telefonía convencional, celular y de internet. propuestos por el ayuntamiento de progreso. Yucatán. se llevó a cabo mediante una fundamentación objetiva y razonable basadas en que atiende a materia que es competencia exclusiva de la federación.

b) El Congreso del Estado de Yucatán, para aprobar y expedir la Ley de Ingresos del municipio de Progreso, Yucatán para el ejercicio fiscal 2025 y las reformas a la Ley de Hacienda del Municipio de Progreso, Yucatán, llevó a cabo el proceso legislativo con estricto apego a las facultades que les confieren la Constitución Política del Estado, la Ley de Gobierno del Poder Legislativo y su Reglamento, todos del Estado de Yucatán, por lo que se reafirma la constitucionalidad de dicho proceso.

c) Para ello, en sesión ordinaria del Pleno de fecha 27 de noviembre de 2024 se turnaron a la Comisión Permanente de Presupuesto y Patrimonio estatal y municipal, las iniciativas con las que el Ayuntamiento de Progreso, Yucatán propone su Ley de Ingresos para el ejercicio fiscal 2025 y modificaciones a su respectiva Ley de Hacienda Municipal; por tal motivo, y de acuerdo a las facultades de los integrantes de dicha Comisión Permanente legislativa, al emitir su dictamen correspondiente, previamente revisaron, estudiaron y analizaron las iniciativas hacendarias del municipio de Progreso, Yucatán, a efecto de fundar y motivar sus razonamientos de manera expresa y objetiva por las cuales determinó no aprobar el cobro por licencias de construcción, instalación de estructuras aéreas o subterráneas, uso de suelo relacionado con las telecomunicaciones, pues resulta claro y oportuno apegarse a las disposiciones constitucionales de nuestra Carta Magna, en específico los artículos 73, fracción XVII y 28, párrafo décimo quinto, al observarse que dichos cobros son relativos a las Telecomunicaciones, la cual es materia exclusiva del Congreso de la Unión y del Instituto Federal de Telecomunicaciones.

d) En relación a que el Congreso del Estado no realiza una razonabilidad objetiva mediante motivación reforzada para la elaboración de su dictamen, resulta infundado toda vez que el accionante pretende confundir a sus Señorías, pues parece ignorar que la motivación reforzada es una exigencia que se actualiza cuando se emiten ciertos actos o normas en los que puede llegarse a afectar algún derecho fundamental u otro bien relevante desde el punto de vista constitucional, y precisamente por el tipo de valor que queda en juego, es indispensable que el ente que emita el acto o la norma razone su necesidad en la consecución de los fines constitucionalmente legítimos, ponderando específicamente las circunstancias concretas del caso.

e) Tratándose de las reformas legislativas, esta exigencia es desplegada cuando se detecta alguna "categoría sospechosa", es decir, algún acto legislativo en el que se ven involucrados determinados valores constitucionales que eventualmente pueden ponerse en peligro con la implementación de la reforma o adición de que se trate, cuestión que no se presenta en el caso que nos ocupa.

f) Las directrices con las que cuenta el órgano legislativo se encuentran tasadas a la luz del tipo de motivación que la propia Constitución y los órganos judiciales han establecido para gradar la intervención de poderes públicos dentro de sus decisiones.

g) En este orden de ideas, es evidente que en el presente caso, contrario a lo que aduce el municipio de Progreso, Yucatán, no nos encontramos en el supuesto en que se trate de una categoría sospechosa, por tanto no se exige que la motivación del legislador sea reforzada, pues como se mencionó anteriormente, no está obligado a precisar las razones o circunstancias especiales que consideró para aprobar el dictamen que dio como resultado el Decreto reclamado.

h) De lo anterior, se puede constatar que resulta erróneo el argumento del accionante, pues es a todas luces que el Poder Legislativo del Estado de Yucatán cumplió a cabalidad con los principios constitucionales así como la fundamentación y motivación de la razón de su actuar, circunstancia que se encuentra debidamente apegada al derecho y a las leyes que le correspondan.

i) Como segunda consideración, el demandado refirió que el proyecto de iniciativa de Ley de Ingresos del municipio de ¨Progreso, Yucatán, para el ejercicio fiscal 2025 y el proyecto de reforma de la Ley de Hacienda del municipio de Progreso, Yucatán, contenían cobro de derechos y licencias de materias que son exclusivas al Congreso de la Unión.

j) Al momento de llevar a cabo el proceso legislativo de las leyes hacendarias del municipio de Progreso, Yucatán para el ejercicio fiscal 2025, se detectaron cobros inconstitucionales, pues el municipio pretendía establecer cobros en derechos y licencias relativos a las telecomunicaciones, y como es de amplio conocimiento, dichas contribuciones se encuentran exclusivamente reservadas a la Federación.

k) Por tanto, considerando lo resuelto por el Pleno de la Suprema Corte de Justicia la Nación en la acción de inconstitucionalidad 3/2023 y misma en la que analizó diversas normas impugnadas de las Leyes de Ingresos de Municipios de Michoacán de Ocampo para el ejercicio fiscal 2023, que contenían cobro por licencia de construcción, suministro e instalación de estructuras y sistemas de telecomunicaciones, es claro que de conformidad con los artículos 6, apartado B, fracción II, 25, 27, 28 y 73, fracción XVII de la Constitución Política de los Estados Unidos Mexicanos, vigente en ese año, es facultad exclusiva del Congreso de la Unión dictar leyes que regulen las vías generales de comunicación, tecnologías de la información y la comunicación, radiodifusión, telecomunicaciones, incluida la banda ancha e internet.

l) Cabe precisar que actualmente, al haber sido reformado recientemente el artículo 28 Constitucional, el Instituto Federal de Telecomunicaciones en la fracción VIII, del artículo Tercero Transitorio del Decreto por el que se reforman y adicionan diversas disposiciones de los artículos 60., 70., 27, 28, 73, 78, 94 y 105 de la Constitución Política de los Estados Unidos Mexicanos, en materia de telecomunicaciones, se establece que el Congreso de la Unión determinará los criterios conforme los cuales el Instituto Federal de Telecomunicaciones otorgará las autorizaciones para el acceso a la multiprogramación, bajo los principios de competencia y calidad, garantizado el derecho a la información y atendiendo de manera particular la concentración nacional y regional de frecuencias, incluyendo en su caso, el pago de las contraprestaciones debidas.

m) Como se puede observar, el Instituto Federal de Telecomunicaciones, continua siendo el encargado de otorgar las concesiones de radiodifusión, telecomunicaciones y telefonía y asimismo establecer las contribuciones que considere necesarias.

n) Asimismo, resolvieron que derivado que las concesiones las otorga el Instituto Federal de Telecomunicaciones, mediante licitaciones públicas, atiende, al artículo 134 Constitucional, y por consiguiente le corresponde a dicho Instituto fijar el monto de las contraprestaciones que correspondan.(2)

o) Es por ello, que el Poder Legislativo Estatal determinó aprobar sin la porción normativa de que se duele el quejoso, las iniciativas de la Ley de Ingresos del Municipio de Progreso, Yucatán, para el ejercicio fiscal 2025, y la reforma a la Ley de Hacienda del propio municipio, pues se detectó la presencia de normas que refieren a temas que son materia exclusiva del Congreso de la Unión y la autoridad encargada para determinar y recibir la contraprestación de las concesiones autorizadas es el Instituto Federal de Telecomunicaciones, pues el cobro contenido en dichas proyectos de iniciativas son los derivados del aprovechamiento de Telecomunicaciones.

p) El artículo 115, fracción IV, Constitucional establece que los municipios administran libremente su hacienda, misma que se forma con los rendimientos de los bienes que le pertenecen, tales como las contribuciones y otros ingresos que las legislaturas locales establezcan, las cuales se harán consistir en las contribuciones relativas sobre su propiedad inmobiliaria, las participaciones federales que son cubiertas por la Federación a los Municipios y los ingresos que deriven de la prestación de servicios públicos a su cargo.

q) En ese sentido es de recalcarse que la propia norma constitucional dispone que los ayuntamientos, en el ámbito de su competencia, propondrán a las legislaturas estatales las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria, es decir, que limita el ámbito de contribuciones que le compete al municipio.

r) Por lo anterior, es que la demandada determinó apartarse de la porción normativa reclamada contenida en las iniciativas propuestas por el Ayuntamiento de Progreso, Yucatán, toda vez que se ha justificado fundadamente y de manera razonable y objetiva los motivos por los cuales resultan fuera del alcance de su competencia municipal.

8. Contestación de la demanda del Poder Ejecutivo del Estado de Yucatán. Por su parte, el Poder Ejecutivo contestó la demanda a través del Consejero Jurídico del Gobierno del Estado de Yucatán(3), en los términos siguientes:

a) Los actos legislativos que culminaron con la publicación de los decretos números 28/2024 y 31/2024, en el Diario Oficial del Gobierno del Estado de Yucatán, de fecha 30 del mes de diciembre del año 2024, cumplieron con los extremos de fundamentación y motivación requeridos para tal efecto, de conformidad con el citado artículo 30, fracción V, de la Constitución Política del Estado de Yucatán, en el que se faculta al Congreso del Estado de Yucatán para dar, interpretar y derogar leyes y decretos.

b) De acuerdo a lo expuesto, debe concluirse que el requisito de fundamentación que deben cumplir los actos legislativos a tratar, se refiere a que el Congreso estatal, depositario del Poder Legislativo del Estado, órgano que expide dichas Leyes, constitucionalmente esté facultado para ello, pues tal requisito se satisface cuando aquél actúa dentro de los límites de las atribuciones que la Constitución estatal correspondiente le confiere, cuestión que se cumple en el presente caso, tal como ha quedado plenamente demostrado, siendo los artículos 29 y 30, fracción V, de la Constitución Política del Estado de Yucatán los que consagran la facultad legislativa del Congreso del Estado de Yucatán, y los artículos 38, 55, fracción II, y 50 de la misma Constitución, que faculta y obliga al Gobernador Constitucional del Estado a promulgar, publicar y ejecutar las leyes que expidan el Congreso del Estado de Yucatán, con única reserva de lo dispuesto en el citado arábigo 38, en el que, el Ejecutivo podrá observar los proyectos de Ley o Decretos, sin que por elle se entienda, que por cada proyecto tenga que emitir observación alguna que obligue su devolución al Congreso del Estado, pues no debe perderse de vista, que dicha atribución es meramente facultativa, toda vez que, nuestra propia Constitución local dispone que en caso de que no hubiere observación alguna debe de publicarse con inmediatez.

9. Opinión de la Fiscalía General de la República. El Fiscal General de la República se abstuvo de formular pedimento.

10. Agotados los trámites respectivos, se celebró la audiencia de ofrecimiento y desahogo de pruebas, así como alegatos, el 9 de julio de 2025. En ésta se hizo relación de los autos, se tuvieron por exhibidas las pruebas ofrecidas y se hizo constar que el Poder Legislativo del Estado de Yucatán formuló alegatos.

11. Finalmente, mediante auto de Presidencia de 13 de agosto de 2025, se cerró la instrucción a efecto de que se elaborara el proyecto de resolución correspondiente.

12. Avocamiento. El 4 de septiembre de 2025(4), el Ministro Presidente de la Suprema Corte de Justicia de la Nación, determinó el avocamiento del presente asunto y proveyó enviarlo a la ponencia del Ministro Irving Espinosa Betanzo para elaborar el proyecto de sentencia correspondiente.

II. COMPETENCIA

13. Este Tribunal Pleno de la Suprema Corte de Justicia de la Nación es competente para conocer de la presente controversia constitucional, de conformidad con lo dispuesto por los artículos 105, fracción I, inciso i)(5), de la Constitución Política de los Estados Unidos Mexicanos, 11 y 21 fracción II(6) de la Ley Reglamentaria de las Fracciones I y II del Artículo 105 de la Constitución Federal, y 16, fracción I(7), de la Ley Orgánica del Poder Judicial de la Federación, en relación con el Punto Segundo, fracción II, del Acuerdo General Número 2/2025 (12a), de 3 de septiembre de 2025, del Pleno de la Suprema Corte de Justicia de la Nación, en el que se precisan los asuntos de su competencia y los que se delegan a otros órganos jurisdiccionales federales; en virtud de que se plantea un conflicto entre normas de una entidad federativa con la Constitución Política de los Estados Unidos Mexicanos.

III. PRECISIÓN DE LAS NORMAS, ACTOS U OMISIONES RECLAMADAS

14. En su capítulo sobre actos y normas impugnadas, el Municipio de Progreso, del Estado de Yucatán, se refirió a las siguientes porciones normativas:

· Artículo 28, por cuanto la omisión de la inclusión del giro de "Antenas de Telefonía Convencional, Celular y de Internet"

· Artículo 29, al omitirse un último párrafo.

· Artículo 32 fracciones IX, XV, XVI, XVII, y la omisión de establecer las fracciones XVIII a XXI.

· Artículo 36, fracción IX.

· Artículo 52, numeral 6.

Todos contenidos en la fracción XXIX, del artículo segundo del Proyecto de Decreto por el que se aprueban 55 leyes de ingresos municipales correspondientes al ejercicio fiscal 2025, de fecha 13 de diciembre de 2024, que contiene la Ley de Ingresos del Municipio de Progreso Yucatán para el ejercicio fiscal 2025, publicado en el Decreto número 31/2024, en el suplemento 111, del número 35,591 del Diario Oficial del Gobierno del Estado en fecha 30 de diciembre de 2024

· Artículo 89, en cuanto a su omisión total y derogación, porción normativa contenida en el Artículo Tercero del Proyecto de Decreto por el que se modifican las leyes de Hacienda de los Municipios de Hunucmá, Motul, Progreso, Tecoh, Tixpéual, Uayma, Yaxcabá, y Yobaín, todas del Estado de Yucatán de fecha 13 de diciembre de 2024, que contienen las modificaciones a la Ley de Hacienda del Municipio de Progreso, Yucatán, publicado bajo el Decreto número 28/2024, en la edición matutina del número 35,591 del Diario Oficial del Gobierno del Estado en fecha 30 de diciembre de 2024.

Iniciativa que dispuso respecto a las porciones normativas señaladas, lo siguiente:

"Artículo 28.- El cobro de derechos por el otorgamiento o revalidación de licencias, permisos o autorizaciones para el funcionamiento de establecimientos o locales comerciales o de servicios sin expendio de bebidas alcohólicas se realizará con base en las siguientes tarifas:

GIRO COMERCIAL EXPEDICIÓN REVALIDACIÓN

Antenas de Telefonía Convencional, Celular y de Internet 645 UMA 322 UMA

[...]"

"Artículo 29.- Por el otorgamiento de licencias establecidas en el artículo 82 de la Ley de Hacienda del Municipio de Progreso Yucatán, se causarán y pagarán derechos de acuerdo con la siguiente tarifa en el predio:

[...].

"Queda prohibido fijar carteles o publicidad en los postes de alumbrado público que se encuentran en el territorio del Municipio de Progreso y sus comisarías."

"Artículo 32: Por el otorgamiento de los servicios a que hacen referencia los artículos 84, 85 y 86 de la Ley de Hacienda del Municipio de Progreso Yucatán, se causarán y pagarán derechos por metro cuadrado de acuerdo a las siguientes tarifas:

I. Para la construcción tipo A

(Tabla)

I. Para la construcción tipo B

(Tabla)

(...)

Apartado B.

(...)

"IX... para alojar redes de infraestructura destinadas para la prestación de servicios, o la instalación de ductos y/o conductores para alojar las mismas se pagará 6 unidades de medida y actualización, por metro lineal."

"XV. Por la licencia de construcción, para la instalación de una torre, estructura, aerogenerador o antena de generación de energía producida por permisionario, por colocación de cada unidad se pagará 1,400 unidades de medida y actualización."

"XVI. Por la licencia de construcción, para la instalación de torres distintas a las enunciadas en el numeral anterior, de una base de concreto se pagará 1,400 unidades de medida y actualización."

"XVII. Por la licencia de alojamiento de infraestructura subterránea para generación de energía producida por permisionario será de 15 de medida v actualización por metro lineal."

"XVIII. Por el servicio de inspección para expedir licencias para colocar pisos se pagará 0.4 de unidad de medida y actualización por metro cuadrado."

"XIX. Por servicio de Inspección para expedir constancia de cumplimiento del Reglamento de Imagen Urbana del Municipio de Progreso se pagará 3 unidades de medida y actualización."

Los establecimientos industriales y comerciales que no cumplan con lo estipulado en el Reglamento de Imagen Urbana del Municipio de Progreso pagarán una sanción correspondiente a 60 unidades de medida y actualización."

"XX. Por la licencia temporal, para la instalación, adición, o colocación de equipos tecnológicos sobre infraestructura inexistente se cobrará 450 unidades de medida y actualización, por colocación de unidad."

"XXI. Por la licencia de construcción de la infraestructura necesaria para la generación de energía solar fotovoltaica se pagará 1 unidad de medida y actualización por módulo fotovoltaico (panel solar)"

"Articulo 36.- Por los certificados y constancias, se pagarán las siguientes cuotas:

[...]

IX.-Por derecho de tanto $300.00

[...]"

"Articulo 52. Por la ocupación de la vía pública para realizar la comercialización de productos, se cobrará de acuerdo con lo siguiente:

[...]

6. Por la utilización de la vía pública por Infraestructura superficial o subterránea consistente en cables, postes, casetas telefónicas o ductos de cualquier tipo y uso, por parte de personas físicas o morales, se deberán pagar las siguientes tarifas:

a) Por caseta telefónica anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal, pagará 8 veces UMA.

b) Por cada poste para el tendido de cable para la transmisión de voz, datos, video, imágenes energía eléctrica, anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal pegaré 8 veces UMA

c) Por cada poste con infraestructura de alumbrado público anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal, pagaré 8 veces UMA

d) Redes subterráneas para la conducción de flujos por metro lineal anualmente pagará 6 veces UMA

e) Redes superficiales para la conducción de flujos por metro lineal anualmente pagará 6 veces UMA."

"Artículo 89.- Por la supervisión y dictamen de viabilidad para instalar en la vía pública postes y colocar en propiedad privada infraestructura de cableado o antenas, se cobrarán las siguientes:

I. Por poste 0.3 UMA mensual por unidad.

II.- Por caseta telefónica 0.6 UMA mensual por unidad.

III.- Por instalaciones lineales 0.10 UMA mensual por metro.

IV.- Por antena 0.3 UMA mensual por metro cuadrado."

IV. OPORTUNIDAD

15. El artículo 21 de la Ley Reglamentaria de la materia establece en sus fracciones I y II el plazo de 30 días para promover una controversia constitucional cuando se impugnen actos o normas generales. Tratándose de actos, el plazo se computa de la siguiente forma: (a) a partir del día siguiente al que conforme a la ley del propio acto surta efecto la notificación de la resolución o acuerdo que se reclame; (b) a partir del día siguiente al en que el actor haya tenido conocimiento de los actos o de su ejecución; o (c) a partir del día siguiente al en que el actor se ostente sabedor de los mismos.(8)

16. En el caso que nos ocupa, el Municipio de Progreso, del Estado de Yucatán, impugna los Decretos 31/2024 y 28/2024 del Congreso del Estado, con los que se expidió la Ley de Ingresos del Municipio de Progreso, del Estado de Yucatán, para el Ejercicio Fiscal 2025, así como la modificación a la Ley de Hacienda del Municipio de Progreso, Yucatán, cuya naturaleza es de un acto legislativo. Estos Decretos fueron publicados el 30 de diciembre de 2024, por lo que el plazo de treinta días para presentar la demanda de controversia constitucional transcurrió del 2 de enero al 14 de febrero de 2025(9). Por tanto, si la demanda se presentó el 13 de febrero de 2025, se concluye que es oportuna.

V. LEGITIMACIÓN ACTIVA

17. De conformidad con el artículo 11, primer párrafo, de la Ley Reglamentaria, la parte actora deberá comparecer a juicio por conducto de los funcionarios que en términos de las normas respectivas estén facultados para representarla. Al respecto, el titular del Municipio de Progreso, del Estado de Yucatán puede representar dicho ayuntamiento, conforme al artículo 55 de la Ley de Gobierno de los Municipios del Estado de Yucatán(10).

18. En el caso concreto, el Municipio de Progreso, del Estado de Yucatán compareció por conducto de Erik José Rihani González, en su carácter de Presidente Municipal de progreso Yucatán, cargo que se tiene por acreditado con la copia certificada de la constancia de mayoría y validez de regiduría del Ayuntamiento Progreso, Yucatán, de fecha 22 de agosto de 2024.

VI. LEGITIMACIÓN PASIVA

19. Se reconocieron como autoridades demandadas a los Poderes Legislativo y Ejecutivo, ambos del Estado de Yucatán, de acuerdo con lo establecido en la fracción II del artículo 10 de la Ley Reglamentaria, que señala que tiene el carácter de parte demandada en la controversia constitucional la entidad, poder u órgano que hubiere pronunciado el acto que sea objeto de la controversia constitucional.

20. De acuerdo con lo previsto en la Ley Reglamentaria, la parte demandada también debe comparecer a juicio por conducto de los funcionarios facultados para representarla, en términos de las normas que lo rigen. En el caso, el Poder Ejecutivo local es representado por Gaspar Daniel Alemañy Ortíz, en su carácter de Consejero Jurídico de Gobierno del Estado de Yucatán, quien acreditó su personalidad con la copia de su nombramiento de 1 de octubre de 2024.

21. Asimismo, el artículo 32, fracción XI, del Código de la Administración Pública de Yucatán establece que esa Consejería podrá representar al Gobernador, así como al Gobierno del Estado, en los procedimientos, juicios o asuntos litigiosos en los que sean parte o tengan interés jurídico de cualquier materia o naturaleza(11).

22. Por consiguiente, el funcionario acreditó tener facultades para comparecer a la presente controversia constitucional.

23. Ahora bien, respecto del Poder Legislativo, compareció la Presidenta de la Mesa Directiva del Congreso del Estado de Yucatán, a quien se tiene por reconocida la personalidad que ostenta. (12)

24. En tales circunstancias, se encuentra acreditada la legitimación pasiva del funcionario mencionado.

VII. CAUSAS DE IMPROCEDENCIA Y SOBRESEIMIENTO

25. En el caso, si bien el Poder Ejecutivo demandado en su contestación no hace valer expresamente una causal de improcedencia, alega que su participación en el proceso de creación de las normas combatidas se limitó a su promulgación y publicación, en cumplimiento sus facultades constitucionales y legales, razón por la cual sostiene que la impugnación resulta infundada respecto a esos actos.

26. Dicho argumento debe desestimarse acorde con la jurisprudencia P./J. 38/2010 de este Tribunal Pleno, de rubro: "Acción de Inconstitucionalidad. debe desestimarse la causa de improcedencia planteada por el poder ejecutivo local en que aduce que al promulgar y publicar la norma impugnada sólo actuó en cumplimiento de sus facultades".

VIII. ESTUDIO DE FONDO

27. Como se precisó, las normas impugnadas son las siguientes:

· Artículo 28, por cuanto la omisión de la inclusión del giro de "Antenas de Telefonía Convencional, Celular y de Internet"

· Artículo 29, al omitirse un último párrafo.

· Artículo 32 fracciones IX, XV, XVI, XVII, y la omisión de establecer las fracciones XVIII a XXI.

· Artículo 36, fracción IX.

· Artículo 52, numeral 6.

Todos contenidos en la fracción XXIX, del artículo segundo del Proyecto de Decreto por el que se aprueban 55 leyes de ingresos municipales correspondientes al ejercicio fiscal 2025, de fecha 13 de diciembre de 2024, que contiene la Ley de Ingresos del Municipio de Progreso Yucatán para el ejercicio fiscal 2025, publicado en el Decreto número 31/2024, en el suplemento 111, del número 35,591 del Diario Oficial del Gobierno del Estado en fecha 30 de diciembre de 2024

· Artículo 89, en cuanto a su omisión total y derogación, porción normativa contenida en el Artículo Tercero del Proyecto de Decreto por el que se modifican las leyes de Hacienda de los Municipios de Hunucmá, Motul, Progreso, Tecoh, Tixpéual, Uayma, Yaxcabá, y Yobaín, todas del Estado de Yucatán de fecha 13 de diciembre de 2024, que contienen las modificaciones a la Ley de Hacienda del Municipio de Progreso, Yucatán, publicado bajo el Decreto número 28/2024, en la edición matutina del número 35,591 del Diario Oficial del Gobierno del Estado en fecha 30 de diciembre de 2024.

28. La litis del presente asunto consiste en determinar si las normas legales impugnadas vulneran en perjuicio del Municipio de Progreso Yucatán, el inciso c), así como los párrafos primero y tercero, ambos de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, respecto del principio de autonomía hacendaria del municipio actor, en su vertiente de reserva de fuentes tributarias municipales, así como al principio de fortalecimiento municipal.

29. De ahí que en la evaluación constitucional de las normas impugnadas este Tribunal Pleno debe determinar si el Congreso Local del Estado de Yucatán al establecer las contribuciones en las citadas porciones normativas, vulneró principio de autonomía hacendaria del municipio actor, en su vertiente de reserva de fuentes tributarias municipales, así como al principio de fortalecimiento municipal.

30. En primer lugar, cabe recordar que el municipio actor aduce violación a los párrafos primero y tercero de la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, en el sentido de que la construcción de las leyes de ingresos de los municipios parte de una potestad compartida entre los ayuntamientos y los congresos locales, en la que éstos no pueden apartarse caprichosamente de la iniciativa municipal, sino que su modificación solo puede realizarse con base en un proceso de reflexión apoyado en argumentos sustentados de manera objetiva y razonable.

31. En particular, arguye que los Decretos 31/2024 y 28/2024 del Congreso del Estado, con los que se expidió la Ley de Ingresos del Municipio de Progreso, del Estado de Yucatán, para el Ejercicio Fiscal 2025, así como la modificación a la Ley de Hacienda del Municipio de Progreso, Yucatán, en la porción normativa impugnada, es distinta a la propuesta en la iniciativa municipal, sin que el congreso estatal haya motivado su decisión para alejarse de la propuesta.

32. Ahora, en relación con tal tema jurídico, este Pleno de la Suprema Corte de Justicia de la Nación se pronunció al resolver las controversias constitucionales 15/2006, 13/2006 y 18/2006, en las que se estableció una metodología de cómo se debía analizar si las modificaciones hechas por el Congreso de un Estado a una propuesta del Municipio tenían una motivación objetiva y razonable, en términos del artículo 115 constitucional, consideraciones que volvieron a sustentarse en las diversas controversias constitucionales 163/2016, 171/2016, 216/2016 y 210/2016.

33. Según lo determinado en tales precedentes, el primer párrafo de la fracción IV del artículo 115 constitucional establece, en síntesis, que la hacienda municipal se integrará con los rendimientos de los bienes que pertenezcan a los Municipios y con las contribuciones y otros ingresos que las Legislaturas establezcan en su favor, entre las cuales deben contarse necesariamente: a) las contribuciones sobre la propiedad inmobiliaria; b) las participaciones en recursos federales y c) los ingresos derivados de la prestación de servicios públicos a su cargo.

34. Por su parte, el segundo párrafo de la fracción IV prohíbe a la Federación limitar la facultad de los Estados para establecer las contribuciones a que se refieren los incisos a) y c), y añade que las leyes estatales no podrán establecer exenciones o subsidios en favor de persona o institución alguna respecto de dichas contribuciones; precisa también que sólo estarán exentos los bienes de dominio público de la Federación, de los Estados y de los Municipios, salvo que sean utilizados para fines o propósitos distintos de su objeto público.

35. Así, el párrafo tercero de la fracción IV señala que los ayuntamientos, en el ámbito de su competencia, propondrán a las legislaturas estatales las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria.

36. El conjunto de las previsiones referidas configura una serie de garantías jurídicas de contenido económico, financiero y tributario en favor de las haciendas municipales que, por otro lado, acentúan que en este proceso de regulación el Congreso local actúa como representante de los intereses de los ciudadanos.

37. Así, la regulación de las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria, debe ser necesariamente el resultado de un proceso legislativo distinto al ordinario.

38. Mientras en un procedimiento ordinario la facultad de iniciativa legislativa se agota en el momento de la presentación del documento ante la cámara decisoria, en el caso que nos ocupa, la propuesta presentada por el Municipio sólo puede ser modificada por la Legislatura Estatal con base en un proceso de reflexión apoyado en argumentos sustentados de manera objetiva y razonable.

39. Es por ello que se ha afirmado que nos encontramos ante una potestad tributaria compartida, pues en los supuestos señalados por la fracción IV del artículo 115 constitucional, la potestad tributaria originalmente reservada para el órgano legislativo, conforme al artículo 31, fracción IV de la Constitución Federal, se complementa con el principio de fortalecimiento municipal, reserva de fuentes y con la norma expresa que les otorga la facultad de iniciativa.

40. En consecuencia, aun cuando la decisión final sigue correspondiendo a la Legislatura Estatal, ésta se encuentra condicionada por la Norma Fundamental a dar el peso suficiente a la facultad del Municipio, lo cual se concreta en la motivación que tendrá que sustentar en caso de que se aparte de la propuesta municipal.

41. Este criterio se encuentra reflejado en la jurisprudencia P./J. 111/2006, de rubro y texto siguientes:

"HACIENDA MUNICIPAL. EN EL CASO DE LOS TRIBUTOS A QUE SE REFIERE LA FRACCIÓN IV DEL ARTÍCULO 115 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, EXISTE UNA POTESTAD TRIBUTARIA COMPARTIDA ENTRE LOS MUNICIPIOS Y EL ESTADO EN EL PROCESO DE SU FIJACIÓN. La regulación de las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria, es el resultado de un proceso legislativo distinto al ordinario: mientras en éste la facultad de iniciativa legislativa se agota con la presentación del documento ante la Cámara decisoria, en aquél la propuesta del Municipio sólo puede modificarse por la Legislatura Estatal con base en un proceso de reflexión apoyado en argumentos sustentados de manera objetiva y razonable, por lo que es válido afirmar que se trata de una potestad tributaria compartida, toda vez que en los supuestos señalados por la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, la potestad tributaria originalmente reservada para el órgano legislativo, conforme al artículo 31, fracción IV, de la Constitución Federal, se complementa con los principios de fortalecimiento municipal y reserva de fuentes, y con la norma expresa que le otorga la facultad de iniciativa; de ahí que, aun cuando la decisión final sigue correspondiendo a la Legislatura, ésta se encuentra condicionada por la Norma Fundamental a dar el peso suficiente a la facultad del Municipio, lo cual se concreta en la motivación que tendrá que sustentar en el caso de que se aparte de la propuesta municipal."

42. Y en el mismo tenor, resulta orientadora la jurisprudencia P./J. 112/2006, cuyos rubro y texto se transcriben:

"HACIENDA MUNICIPAL. LAS LEGISLATURAS ESTATALES PUEDEN SEPARARSE DE LAS PROPUESTAS DE LOS AYUNTAMIENTOS EN RELACIÓN CON LOS TRIBUTOS A QUE SE REFIERE EL ARTÍCULO 115, FRACCIÓN IV, DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS, SIEMPRE QUE LO HAGAN SOBRE UNA BASE OBJETIVA Y RAZONABLE. El precepto constitucional citado divide las atribuciones entre los Municipios y los Estados en cuanto al proceso de fijación de los impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria, pues mientras aquéllos tienen la competencia constitucional para proponerlos, las Legislaturas Estatales la tienen para tomar la decisión final sobre estos aspectos cuando aprueban las leyes de ingresos de los Municipios. Ahora bien, conforme a la tesis P./J. 124/2004, del Tribunal en Pleno de la Suprema Corte de Justicia de la Nación, publicada en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XX, diciembre de 2004, página 1123, con el rubro: HACIENDA MUNICIPAL. LA CONSTITUCIÓN FEDERAL PERMITE A LAS LEGISLATURAS ESTATALES ESTABLECER TASAS DISTINTAS PARA EL CÁLCULO DE IMPUESTOS RESERVADOS A AQUÉLLA EN LOS MUNICIPIOS DE UNA MISMA ENTIDAD FEDERATIVA, PERO EN ESE CASO DEBERÁN JUSTIFICARLO EN UNA BASE OBJETIVA Y RAZONABLE.', las Legislaturas Estatales sólo podrán apartarse de las propuestas municipales si proveen para ello argumentos de los que derive una justificación objetiva y razonable. En ese sentido, se concluye que al igual que en el supuesto de los impuestos abordado en el precedente referido, la propuesta del Municipio respecto de las cuotas y tarifas aplicables a derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria, sólo puede modificarse por la Legislatura Estatal con base en un proceso de reflexión apoyado en argumentos sustentados de manera objetiva y razonable."

43. El principio de motivación objetiva y razonable funciona como un límite a la libertad de configuración de los tributos por parte del legislador y como una concreción de la facultad de iniciativa en materia de ingresos que tienen reconocida los Municipios en la Norma Fundamental, razón por la cual, a fin de encontrar una motivación adecuada y proporcional en cada caso concreto, es necesario abundar en estos criterios de razonabilidad adoptados por el Tribunal en Pleno.

44. Lo anterior es así, toda vez que el estándar de motivación exigible a los Congresos locales dependerá de las circunstancias en que se desarrolle dialécticamente el procedimiento legislativo, lo que requerirá un aumento, o bien, permitirá una disminución del grado de motivación cualitativa exigible a los órganos legislativos locales.

45. Por ello, es pertinente tener en cuenta ciertos parámetros que ayuden a ponderar las facultades en conflicto sin caer, por un lado, en una regla general que implique la mera verificación superficial de la existencia o inexistencia de cualquier tipo de justificación, o por otro, exigir en todos los casos una valoración pormenorizada y detallada que implique un pronunciamiento de política tributaria respecto de las decisiones tomadas por las legislaturas estatales, motivo por el cual, para realizar esta armonización, debemos dar especial relevancia al criterio de la razonabilidad, que nos permitirá determinar, en su caso, la arbitrariedad del legislador.

46. La vinculación existente en el proceso legislativo entre las facultades del Municipio y de la Legislatura local en torno a los ingresos municipales, que se encuentra estructurada en la fracción IV del artículo 115 constitucional, lleva a este Alto Tribunal a considerar que dicha relación debe desenvolverse como un auténtico diálogo en el que existe un ejercicio alternativo de facultades y de razonamientos.

47. Se dice que existe un diálogo porque comienza con la presentación de la propuesta, la que en algunos casos puede ir acompañada de una exposición de motivos, y continúa con la actuación de las Legislaturas locales que se desenvuelve por una parte en el trabajo en comisiones, en las cuales se realiza un trabajo de recopilación de información a través de sus secretarios técnicos u órganos de apoyo, en algunos casos a través de la comparecencia de funcionarios y en la evaluación de la iniciativa que se concreta en la formulación de un dictamen, y, por otra parte, en el proceso de discusión, votación y decisión final de la Asamblea en Pleno.

48. Así pues, el estándar de motivación exigible a los Congresos locales dependerá de las circunstancias en que se desarrolle dialécticamente el procedimiento legislativo, lo que requerirá un aumento, o bien, permitirá una disminución del grado de motivación cualitativa exigible a los órganos legislativos locales.

49. En ese orden de ideas, esta Suprema Corte de Justicia ha determinado que la reflexión debe estar centrada en torno a dos ejes: el grado de distanciamiento frente a la propuesta enviada por el Municipio y la existencia y grado de motivación en la iniciativa presentada por el Municipio.

50. El primer elemento a tomar en cuenta consiste en el grado de distanciamiento de la ley finalmente aprobada respecto de la iniciativa del Municipio, pues en la medida que aquél aumente y redunde en la afectación de la recaudación de dicho nivel de gobierno generará una obligación para el Congreso del Estado de formular argumentos cualitativamente superiores, independientemente de la existencia, inexistencia, abundancia o escasez de los motivos externados por el Municipio.

51. El segundo elemento para considerar es el grado de motivación en la iniciativa presentada por el Municipio.

52. Tomando en cuenta la diversidad geográfica, social, cultural, de vocación económica de los Municipios que integran el país y sus capacidades económicas y técnicas, en el desarrollo del ejercicio de la facultad de iniciativa pueden presentarse básicamente tres situaciones que incidirán en el grado sustancial de motivación exigible a los Congresos:

53. Ausencia de motivación. Si bien los Municipios tienen facultades constitucionales para proponer sus leyes de ingresos, la motivación de sus iniciativas no es un requisito constitucional y, por tanto, no es un elemento que, con base en su ausencia, justifique el rechazo de las propuestas del Municipio, sin embargo, esto tampoco implica que debe caerse en el extremo de exigir una decisión parlamentaria que pondere circunstancias que no fueron aducidas por los Municipios para dar sustento a su propuesta.

54. En estas circunstancias, el Congreso sólo deberá expresar en forma concisa, pero racional, los motivos por los cuales se deniega o se modifica la propuesta del Municipio.

55. Motivación básica. Puede suceder que se ofrezca una motivación elemental o limitada a las propuestas de leyes de ingresos. En tales casos, en virtud de que los Municipios han aportado un primer elemento para el proceso dialéctico legislativo, el parámetro de motivación por parte de las Legislaturas Estatales se incrementa en relación con el inciso anterior, surgiendo una obligación de formular argumentos que desvirtúen las propuestas de los Municipios, a partir de los aportados por éstos.

56. Motivación técnica. En los casos en que se formulen iniciativas con razonamientos pormenorizados basados en argumentos de política tributaria y con un importante sustento técnico para justificar los elementos de su propuesta, se incrementa el estándar de motivación y el Congreso del Estado se verá obligado a desvirtuar con equivalentes argumentos técnicos o de política tributaria la proposición del Municipio y la necesidad de apartarse de ella, con las acotaciones siguientes:

57. El criterio que se ha plasmado es cualitativo y no cuantitativo, es decir, para la aplicación del mismo debe atenderse a la calidad de los argumentos más que a la cantidad, por lo que la proporcionalidad que en ellos se exige es de sustancia.

58. Bajo los términos indicados, la motivación del Congreso local deberá darse, fundamentalmente, en los argumentos sustentados en los debates llevados a cabo en la respectiva Comisión de dictamen legislativo, pues como ha sostenido esta Suprema Corte, la consideración y discusión cuidadosa de las iniciativas de ley municipales sería muy larga y compleja si tuviera que darse a nivel plenario en los Congresos estatales, debiendo destacar que el trabajo de las Comisiones legislativas favorece la adecuada división del trabajo en el seno de la legislatura y permite interacción adecuada entre los diputados que tienen un mayor conocimiento en materias específicas.

59. Son aplicables las jurisprudencias P./J. 113/2006 y P./J. 114/2006, cuyos rubro y texto son los siguientes:

"HACIENDA MUNICIPAL. EL GRADO DE DISTANCIAMIENTO FRENTE A LA PROPUESTA DE INGRESOS ENVIADA POR EL MUNICIPIO Y LA EXISTENCIA Y GRADO DE MOTIVACIÓN EN LA INICIATIVA PRESENTADA POR ÉSTE, SON PARÁMETROS PARA EVALUAR LA MOTIVACIÓN ADECUADA EXIGIBLE A LAS LEGISLATURAS ESTATALES CUANDO SE APARTAN DE LAS PROPUESTAS MUNICIPALES. La vinculación existente en el proceso legislativo entre las facultades del Municipio y de la Legislatura Local en torno a los ingresos municipales a que se refiere la fracción IV del artículo 115 de la Constitución Política de los Estados Unidos Mexicanos, debe desenvolverse como un auténtico diálogo en el que existe un ejercicio alternativo de facultades y de razonamientos, de manera que el principio de motivación objetiva y razonable reconocido como un límite a la libertad de configuración de los tributos por parte del legislador, debe guiarse por ciertos parámetros a fin de encontrar una motivación adecuada y proporcional en cada caso concreto, toda vez que el estándar de motivación exigible a los Congresos Locales dependerá de las circunstancias en que se desarrolle dialécticamente el procedimiento legislativo. En este orden de ideas, este Alto Tribunal considera que algunos ejes que pueden brindar parámetros para guiar la ponderación y dar el peso constitucional adecuado a dichas facultades son: 1) Grado de distanciamiento frente a la propuesta de ingresos enviada por el Municipio, que implica que en la medida en que exista mayor distanciamiento y redunde en la afectación de la recaudación del mencionado nivel de gobierno, se generará una obligación del Congreso del Estado de formular argumentos cualitativamente superiores, independientemente de la existencia, inexistencia, abundancia o escasez de los motivos externados por el Municipio; y, 2) Existencia y grado de motivación en la iniciativa presentada por el Municipio, respecto del cual debe destacarse que de acuerdo con la diversidad geográfica, social, cultural, de vocación económica de los Municipios que integran el país y sus capacidades económicas y técnicas, en el desarrollo del ejercicio de la facultad de iniciativa pueden presentarse básicamente tres situaciones que, atendiendo al principio de razonabilidad, incidirán en el grado sustancial de motivación exigible a los Congresos, la cual debe ser adecuada a cada caso: a) Ausencia de motivación. Si bien la motivación de las iniciativas de las leyes de ingresos de los Municipios no es un requisito constitucional, esto no implica que deba caerse en el extremo de exigir una decisión parlamentaria que pondere circunstancias que no fueron aducidas por los Municipios para dar sustento a su propuesta, por lo que la labor del Congreso se simplificará y sólo deberá expresar en forma concisa pero racional, los motivos por los cuales se deniega o modifica la propuesta del Municipio; b) Motivación básica. Puede suceder que se ofrezca una motivación elemental o limitada a las propuestas de leyes de ingresos, en cuyo caso, en virtud de que los Municipios han aportado un primer elemento para el proceso dialéctico legislativo, el parámetro de motivación por parte de las Legislaturas Estatales se incrementa en relación con el inciso anterior, surgiendo una obligación de formular argumentos que desvirtúen las propuestas de los Municipios, a partir de los aportados por éstos; y, c) Motivación técnica. En otros casos se formularán iniciativas con razonamientos pormenorizados basados en argumentos de política tributaria y con un importante sustento técnico para justificar los elementos de su propuesta; frente a este escenario, se incrementa el estándar de motivación y el Congreso del Estado se verá obligado a desvirtuar con argumentos técnicos equivalentes o de política tributaria la proposición del Municipio y la necesidad de apartarse de ella."

"HACIENDA MUNICIPAL. EL GRADO DE DISTANCIAMIENTO FRENTE A LA PROPUESTA DE INGRESOS ENVIADA POR EL MUNICIPIO Y LA EXISTENCIA Y GRADO DE MOTIVACIÓN EN LA INICIATIVA PRESENTADA POR ÉSTE, SON CRITERIOS DE CARÁCTER CUALITATIVO Y NO CUANTITATIVO, CON BASE EN LOS CUALES DEBE DETERMINARSE LA RAZONABILIDAD DE LA MOTIVACIÓN DE LAS LEGISLATURAS ESTATALES. El grado de distanciamiento frente a la propuesta de ingresos enviada por el Municipio y la existencia y grado de motivación en la iniciativa presentada por éste son considerados como herramientas que pueden auxiliar a evaluar la motivación exigible a las Legislaturas Estatales; sin embargo, debe enfatizarse que estos criterios son de carácter cualitativo y no cuantitativo, es decir, para su aplicación debe atenderse a la calidad de los argumentos más que a su cantidad, por lo que la proporcionalidad que en ellos se exige es de sustancia, de ahí que un argumento desarrollado extensamente, pero sin contenido sustancial, podrá desvirtuarse por otro más breve que sea esencial. Por otra parte, debe destacarse que la labor de este Alto Tribunal será revisar la razonabilidad de la respuesta, lo que implica una especie de interdicción a la arbitrariedad del legislador más que su revisión minuciosa, por lo que una aparente inconsistencia de datos técnicos no será motivo de invalidez a menos que se detecte su arbitrariedad, cuestión que se irá construyendo caso por caso."

60. Así, con base en el estándar desarrollado por este Tribunal Pleno, corresponde ahora analizar si la actuación de la legislatura estatal se ajustó a la potestad tributaria compartida que establece la Constitución Federal.

61. Para ello, en primer lugar debe advertirse el grado de distanciamiento entre la iniciativa propuesta por el municipio actor y lo aprobado por el congreso estatal demandado.

62. Asimismo, debe considerarse que los Decretos 31/2024 y 28/2024 del Congreso del Estado, con los que se expidió la Ley de Ingresos del Municipio de Progreso, del Estado de Yucatán, para el Ejercicio Fiscal 2025, así como la modificación a la Ley de Hacienda del Municipio de Progreso, Yucatán, en el Periódico Oficial del Estado de Yucatán. Por lo cual, para resolver el presente asunto, debe tomarse en cuenta el contenido corregido de la porción normativa impugnada y atender a lo efectivamente planteado en el escrito de demanda.

63. En ese orden de ideas, es oportuno hacer referencia al contenido de la iniciativa(13) del Municipio actor, respecto de las porciones normativas impugnadas de la Ley de Ingresos del Municipio de Progreso, Yucatán, para el ejercicio 2025, las cuales se insertan en el siguiente cuadro comparativo:

| INICIATIVA DE LEY DE INGRESOS 2025, MUNICIPIO DE

PROGRESO, YUCATÁN

(ARTÍCULOS PROPUESTOS

| ARTÍCULOS APROBADOS Y PUBLICADOS EN LA LEY DE

INGRESOS DE PROGRESO, YUCATÁN PARA EL EJERCICIO

2025

|

| INICIATIVA LEY DE HACIENDA DEL MUNICIPIO DE

PROGRESO, YUCATÁN

| ARTÍCULO APROBADO Y PUBLICADO EN LA LEY DE

HACIENDA DEL MUNICIPIO DE PROGRESO , YUCATÁN

|

64. De lo anterior, tal y como lo señaló el Municipio se desprende la existencia de las diferencias entre la iniciativa municipal y el texto aprobado por la legislatura local, por lo que se procede a evaluar la determinación emitida por el Poder Legislativo respecto de dichas normas:

VIII.1. Análisis del bloque normativo de competencia exclusiva de la Federación, al encontrarse dirigido al sector de telecomunicaciones y energía eléctrica.

65. El municipio demandante impugna los artículos 28 por la exclusión del giro de "Antenas de Telefonía Convencional, Celular y de Internet", 32, apartado B, fracciones IX, XV, XVI, XVII, XVIII, XIX y 52, numeral 6 incisos a), b), c), d) y e), todos de la Ley de Ingresos del Municipio de Progreso, Yucatán, así como el artículo 89 de la Ley de Hacienda del Municipio de Progreso, Yucatán, numerales de los cuales el ayuntamiento propuso el pago por los siguientes derechos:

"Artículo 28.- El cobro de derechos por el otorgamiento o revalidación de licencias, permisos o autorizaciones para el funcionamiento de establecimientos o locales comerciales o de servicios sin expendio de bebidas alcohólicas se realizará con base en las siguientes tarifas:

| GIRO COMERCIAL | EXPEDICIÓN | REVALIDACIÓN |

| Antenas de Telefonía Convencional, Celular y de Internet | 645 UMA | 322 UMA |

[...]"

"Artículo 32: Por el otorgamiento de los servicios a que hacen referencia los artículos 84, 85 y 86 de la Ley de Hacienda del Municipio de Progreso Yucatán, se causarán y pagarán derechos por metro cuadrado de acuerdo a las siguientes tarifas:

I. Para la construcción tipo A

(Tabla)

I. Para la construcción tipo B

(Tabla)

(...)

Apartado B.

(...)

"IX... para alojar redes de infraestructura destinadas para la prestación de servicios, o la instalación de ductos y/o conductores para alojar las mismas se pagará 6 unidades de medida y actualización, por metro lineal."

"XV. Por la licencia de construcción, para la instalación de una torre, estructura, aerogenerador o antena de generación de energía producida por permisionario, por colocación de cada unidad se pagará 1,400 unidades de medida y actualización."

"XVI. Por la licencia de construcción, para la instalación de torres distintas a las enunciadas en el numeral anterior, de una base de concreto se pagará 1,400 unidades de medida y actualización."

"XVII. Por la licencia de alojamiento de infraestructura subterránea para generación de energía producida por permisionario será de 15 de medida v actualización por metro lineal."

"XVIII. Por el servicio de inspección para expedir licencias para colocar pisos se pagará 0.4 de unidad de medida y actualización, por metro cuadrado."

"XIX. Por servicio de inspección para expedir constancia de cumplimiento del Reglamento de Imagen Urbana del Municipio de Progreso se pagará 3 unidades de medida y actualización.

Los establecimientos industriales y comerciales que no cumplan con lo estipulado en el Reglamento de Imagen Urbana del Municipio de Progreso pagarán una sanción correspondiente a 60 unidades de medida y actualización."

"XXI. Por la licencia de construcción de la infraestructura necesaria para la generación de energía solar fotovoltaica se pagará 1 unidad de medida y actualización por módulo fotovoltaico (panel solar)"

"Articulo 52. Por la ocupación de la vía pública para realizar la comercialización de productos, se cobrará de acuerdo con lo siguiente:

[...]

6. Por la utilización de la vía pública por Infraestructura superficial o subterránea consistente en cables, postes, casetas telefónicas o ductos de cualquier tipo y uso, por parte de personas físicas o morales, se deberán pagar las siguientes tarifas:

a) Por caseta telefónica anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal, pagará 8 veces UMA.

b) Por cada poste para el tendido de cable para la transmisión de voz, datos, video, imágenes energía eléctrica, anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal pegaré 8 veces UMA

c) Por cada poste con infraestructura de alumbrado público anualmente, debiendo realizar el pago dentro de los primeros sesenta días del ejercicio fiscal, pagaré 8 veces UMA

d) Redes subterráneas para la conducción de flujos por metro lineal anualmente pagará 6 veces UMA

e) Redes superficiales para la conducción de flujos por metro lineal anualmente pagará 6 veces UMA."

"Artículo 89.- Por la supervisión y dictamen de viabilidad para instalar en la vía pública postes y colocar en propiedad privada infraestructura de cableado o antenas, se cobrarán las siguientes:

I. Por poste 0.3 UMA mensual por unidad.

II.- Por caseta telefónica 0.6 UMA mensual por unidad.

III.- Por instalaciones lineales 0.10 UMA mensual por metro.

IV.- Por antena 0.3 UMA mensual por metro cuadrado."

66. Al respecto, este Tribunal Pleno estima infundado el planteamiento del municipio, ya que el legislador local justificó la exclusión de las porciones normativas señaladas, al establecer que los cobros propuestos por el municipio se encuentran relacionadas las materias de telecomunicaciones y energía eléctrica, por lo cual tales derechos invaden competencia exclusiva de la Federación

67. Lo anterior, tal y como se advierte de los apartados "NOVENO" y "DÉCIMO" de la exposición de motivos del Congreso Local respecto de la Ley de Ingresos de Progreso, Yucatán,(14) de lo cual se desprende que el demandado dispuso lo siguiente:

"NOVENA. Dando continuidad con el análisis de las iniciativas municipales señaladas en esta documento legislativo, hemos de destacar que diversos ayuntamientos consideraron en sus propuestas montos por el derecho para la expedición de permisos de construcción e instalación de ductos para la extracción de cualquier hidrocarburo. Por tal virtud, se aplicó el criterio que determina que aquellas leyes de ingresos que presenten cobros sobre dichos conceptos se deberán eliminar, ya que esta materia es exclusiva del Congreso de la Unión, señalado en el artículo 73, fracción X; y esta relacionadas directamente con las actividades de exploración, extracción y producción de hidrocarburos, previstas en las fracciones XIV y XV del artículo 4, de la Ley de Hidrocarburos.

Esto es, la permanencia de dichos cobros estimaría que se actualizaría una invasión a la esfera competencial federal por el hecho de que la autoridad municipal no puede fijar derechos por permisos de construcción y remodelación de pozos construidos con la finalidad de extraer hidrocarburos, pues con ello se afecta la competencia de la Federación y del Poder Ejecutivo Federal, quienes son los que ostentan las facultades en materia de hidrocarburos.

En este contexto, es necesario señalar el artículo 115, fracción V, de la Constitución Federal, que menciona que los bienes inmuebles de la Federación ubicados en los municipios están exclusivamente bajo la jurisdicción de los poderes federales, por lo que correlacionado con el artículo 11 de la Ley de Hidrocarburos, se colige que el Ejecutivo Federal, por conducto de la Comisión Nacional de Hidrocarburos y la Comisión Reguladora de Energía, son las dependencias facultadas para expedir licencias, permisos y contratos de construcción referentes al sector de hidrocarburos, por lo cual, el cobro de estos derechos afecta la competencia de la federación al legislar y establecer contribuciones en materia de hidrocarburos. Tales premisas son dilucidadas de la Controversia Constitucional 54/2024 promovida contra el Poder Ejecutivo y Legislativo del Estado de Coahuila de Zaragoza, así como diversos precedentes de la Suprema Corte de Justicia de la Nación en la materia.