RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de rollos de papel térmico convertidos originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE ROLLOS DE PAPEL TÉRMICO CONVERTIDOS ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo AD_42-25 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante la Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 28 de noviembre de 2025, Papeles y Conversiones de México, S.A. de C.V., en adelante PCM o la Solicitante, presentó la solicitud de inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones definitivas de rollos de papel térmico convertidos, originarias de la República Popular China, en adelante China, independientemente del país de procedencia.

2. La Solicitante manifestó que en el periodo investigado se registró un crecimiento de las importaciones de rollos de papel térmico convertidos originarias de China, a precios por debajo de los de venta al mercado interno nacional, lo que originó un daño a la producción nacional.

3. Propuso como periodo investigado el comprendido del 1 de agosto de 2024 al 31 de julio de 2025 y como periodo de análisis de daño el comprendido del 1 de agosto de 2022 al 31 de julio de 2025. Presentó argumentos y pruebas con objeto de sustentar su solicitud de investigación, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

B. Solicitante

4. PCM es una empresa constituida conforme a las leyes mexicanas. Entre sus principales actividades se encuentra la compraventa, fabricación, importación, exportación, distribución, conversión y comercialización de toda clase de papel y sus derivados. Señaló como domicilio para recibir notificaciones el ubicado en Paseo de España No. 90, interior PH2, Col. Lomas Verdes 3ra. Sección, C.P. 53125, Naucalpan de Juárez, Estado de México.

C. Producto objeto de investigación

1. Descripción general

5. PCM indicó que el producto objeto de investigación son los rollos de papel térmico convertidos o elaborados para su uso final. Manifestó que se conocen comercialmente como: rollos de papel térmico, rollos de papel térmico convertidos o elaborados para su uso final, rollos de papel térmico convertidos para cajas registradoras / POS, rollo térmico para impresora de tickets y rollo de papel para máquinas de punto de venta; y técnicamente como: rollos de papel térmico sensitivo al calor, rollos de papel para impresión térmica directa y rollos de papel con recubrimiento químico para termo impresión.

2. Características

6. PCM manifestó que los rollos de papel térmico convertidos están constituidos por una base de papel recubierta con una capa química termosensible que, al recibir calor del cabezal de impresión, reacciona y forma la imagen sin necesidad de tinta. Las especificaciones pueden ser las siguientes:

a. Gramaje: desde 44 hasta 80 gramos por metro cuadrado.

b. Ancho: desde 37 hasta 150 milímetros.

c. Largo: desde 5 hasta 1,600 metros.

d. Núcleo: cartón o plástico.

7. El producto objeto de investigación se presenta en rollos de un tamaño chico o mediano y pueden ser fácilmente transportados en una mano, para ser instalados en una máquina impresora de una terminal punto de venta, impresora de tienda de conveniencia, departamental o cajero automático de un banco.

8. Como prueba de sus afirmaciones, la Solicitante presentó información sobre características de rollos de papel térmico convertidos de 9 fabricantes chinos.

Fuente: Información de PCM, que obra en el expediente administrativo.

3. Tratamiento arancelario

9. La Solicitante señaló que el producto objeto de investigación ingresa al mercado nacional a través de las fracciones arancelarias de la Tarifa de la Ley de los impuestos Generales de Importación y de Exportación, en adelante TIGIE, 4809.90.99, con Número de Identificación Comercial, en adelante NICO, 01 y 4811.90.99, NICO 99.

10. De acuerdo con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo NICO 2022, publicados en el Diario Oficial de la Federación, en adelante DOF, el 7 de junio y el 22 de agosto de 2022, respectivamente, la descripción de las fracciones arancelarias en las cuales se clasifica el producto objeto de investigación es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 48 | Papel y cartón; manufacturas de pasta de celulosa, de papel o cartón |

| Partida 48.09 | Papel carbón (carbónico), papel autocopia y demás papeles para copiar o transferir (incluido el estucado o cuché, recubierto o impregnado, para clisés de mimeógrafo ("stencils") o para planchas offset), incluso impresos, en bobinas (rollos) o en hojas. |

| Subpartida 4809.90 | - Los demás. |

| Fracción 4809.90.99 | Los demás. |

| Nico 01 | Reactivos a la temperatura. |

| Partida 48.11 | Papel, cartón, guata de celulosa y napa de fibras de celulosa, estucados, recubiertos, impregnados o revestidos, coloreados o decorados en la superficie o impresos, en bobinas (rollos) o en hojas de forma cuadrada o rectangular, de cualquier tamaño, excepto los productos de los tipos descritos en el texto de las partidas 48.03, 48.09 o 48.10. |

| Subpartida 4811.90 | - Los demás papeles, cartones, guata de celulosa y napa de fibras de celulosa. |

| Fracción 4811.90.99 | Los demás. |

| Nico 99 | Los demás. |

Fuente: Decreto LIGIE 2022 y Acuerdo NICO 2022.

11. De acuerdo con el Decreto LIGIE 2022 las importaciones definitivas de rollos de papel térmico que ingresan a través de las fracciones arancelarias 4809.90.99 y 4811.90.99 de la TIGIE se encuentran exentas de pago de arancel.

12. La unidad de medida aplicable a dichas fracciones arancelarias, establecida en la TIGIE, es el kilogramo.

4. Proceso productivo

13. PCM señaló que los principales insumos utilizados en la elaboración del producto objeto de investigación son los rollos de papel térmico "jumbo" (se identifican por ser mayores a 216 milímetros de ancho y más de 1,601 metros de longitud), centros y materiales de empaque. Indicó que el papel térmico se compone de papel bond, un recubrimiento o pre-capa y una mezcla química:

a. El recubrimiento o pre-capa mejora la adhesión, uniformidad y la calidad de impresión, aunque las fórmulas exactas dependen de cada fabricante, generalmente incluyen pigmentos minerales, como el carbonato de calcio o caolín, mezclados con un aglutinante polimérico (látex o PVA) y aditivos, formando una capa delgada y lisa que prepara al papel base para recibir la capa termosensible.

b. Para el caso de la mezcla química, esta funciona como un revelador utilizando sensibilizadores y aditivos.

14. La Solicitante señaló que el proceso productivo del producto objeto de investigación consta de las siguientes etapas:

a. Colocación del rollo de papel térmico en bobina de gran formato o rollo "jumbo" en la máquina cortadora.

b. Realización del corte y rebobinado. Los rollos "jumbo" se cortan en medidas específicas y se rebobinan en rollos más pequeños y compactos, listos para usarse en equipos de impresión.

c. Personalización de embalaje. Se ofrecen opciones de impresión en los rollos o empaques con logotipos o diseños.

d. Embalaje y envío. Los rollos se empaquetan con materiales a prueba de humedad y polvo, asegurando su transporte.

15. Para acreditar su dicho, PCM presentó capturas de pantalla de la página de Internet de la empresa productora china Sailing Paper (https://es.sailingpaper.com/thermal-rolls-products/), donde se muestran las etapas del proceso productivo de los rollos de papel térmico convertidos.

5. Normas

16. PCM indicó que el producto objeto de investigación no está sujeto a ninguna norma oficial mexicana o estándar internacional.

6. Usos y funciones

17. La Solicitante señaló que los rollos de papel térmico convertidos son utilizados principalmente por consumidores que necesitan imprimir recibos de manera rápida y económica, sin la necesidad de tintas o cartuchos. Estos rollos son utilizados en la generación de comprobantes de pago (ticket), registro de datos, facturas, cupones, voucher de transacción bancaria, estados de cuenta, boletos en general y toma turnos, entre otros.

18. Para acreditar sus usos y funciones, PCM presentó capturas de pantalla de las páginas de Internet de diez empresas chinas.

7. Consumidores y canales de distribución

19. La Solicitante mencionó que no existe un mercado geográfico específico al que se destinen los rollos de papel térmico convertidos. Refirió que los principales sectores consumidores son:

a. Comercios y minoristas: puntos de venta, como tiendas de comestibles, restaurantes, tiendas de ropa y supermercados que utilizan los rollos de papel térmico para imprimir recibos de ventas y facturas, o para etiquetar prendas de vestir.

b. Cajeros automáticos: usan rollos de papel térmico para imprimir recibos de transacciones bancarias.

c. Estaciones de servicio y gasolineras: utilizan rollos de papel térmico para emitir recibos de pago.

d. Transporte y logística: empresas de mensajería o transporte utilizan impresoras térmicas para emitir etiquetas o recibos de entrega.

e. Industrias de tickets y eventos: para conciertos, cines, teatros y otras actividades de entretenimiento, los rollos térmicos se usan para imprimir tickets de entrada, tickets para estacionamientos y en el sector de la aviación para imprimir pases de abordar.

f. Sector salud: emplean los rollos de papel térmico para imprimir recetas médicas, diagnósticos u otros documentos.

20. Para acreditar su dicho, PCM presentó capturas de pantalla de las páginas de Internet de tres empresas chinas.

D. Posibles partes interesadas

21. Las partes de las cuales la Secretaría tiene conocimiento y que podrían tener interés en comparecer a la presente investigación, son las siguientes:

1. Productoras nacionales

Avery de México, S. de R.L. de C.V.

Av. Michoacán No. 20, módulo 21

Col. Renovación

C.P. 09209, Ciudad de México

Blumen Konverter, S.A. de C.V.

Av. Oxígeno No. 1108

Col. El Condado Plus

C.P. 37218, León de los Aldama, Guanajuato

Conversiones y Consumibles Caleb, S. de R.L. de C.V.

Av. Delicias No. 9-C

Fracc. Chihuahua

C.P. 22114, Tijuana, Baja California

Eco Falh, S.A. de C.V.

Av. México No. 507

Col. Los Paraísos

C.P. 37328, León, Guanajuato

Etiflex, S.A. de C.V.

Campos Elíseos No. 345, piso 3

Col. Chapultepec Polanco

C.P. 11560, Ciudad de México

Formas para Negocios, S.A. de C.V.

Calz. Vallejo No. 1829

Col. San José de la Escalera

C.P. 07630, Ciudad de México

Formularios de México, S.A. de C.V.

Radial Toltecas No. 2

Col. Tequexquináhuac

C.P. 54020, Tlalnepantla de Baz, Estado de México

GE Sistemas Médicos de México, S.A. de C.V.

Av. Santa Fe No. 495

Col. Santa Fe

C.P. 05349, Ciudad de México

Goldenstar de México, S.A. de C.V.

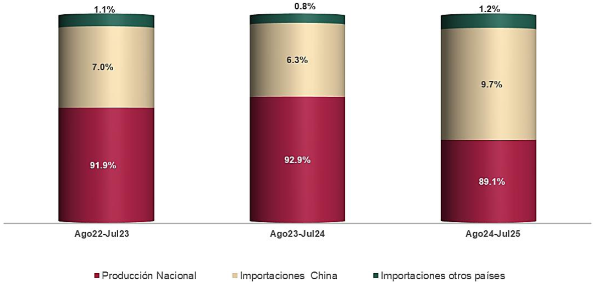

Industrial 2 No. 14

Col. Desarrollo La Primavera

C.P. 80300, Culiacán, Sinaloa

GP Artes Gráficas, S.A. de C.V.

Colonia del Valle No. 137, oficina 3

Col. Insurgentes San Borja

C.P. 03100, Ciudad de México

Grupo Barolvher, S.A. de C.V.

Av. Acueducto No. 402, local G

Col. Huipulco

C.P. 14370, Ciudad de México

Industrial de Rollos y Papel, S.A. de C.V.

Blvd. Aeropuerto No. 160, nave 21

Zona Industrial Lerma

C.P. 52004, Lerma, Estado de México

Industrial Papelera Venus, S.A. de C.V.

Emiliano Zapata No. 86

Col. San Jerónimo Tepetlacalco

C.P. 54090, Tlalnepantla de Baz, Estado de México

Instalaciones Profesionales y Servicios, S.A. de C.V.

Av. Santa Fe No. 118

Col. Juriquilla Santa Fe

C.P. 76230, Querétaro, Querétaro

J & M Ribbons Enterprise Mexico, S. de R.L. de C.V.

Barranquilla No. 2923

Col. Colomos Providencia

C.P. 44660, Guadalajara, Jalisco

Kronaline, S.A. de C.V.

España No. 356

Col. San Nicolás Tolentino

C.P. 09850, Ciudad de México

Litho Formas, S.A. de C.V.

Montecito No. 38, piso 35, oficina 33

Col. Nápoles

C.P. 03810, Ciudad de México

Manufacturera de Accesorios para Oficina, S.A. de C.V.

Filiberto Gómez No. 52

Col. Centro Industrial

C.P. 54030, Tlalnepantla de Baz, Estado de México

Negoimpresos, S.A. de C.V.

Colima No. 439

Col. Roma Norte

C.P. 06700, Ciudad de México

Talico, S.A. de C.V.

Blvd. Díaz Ordaz No. 130

Col. Santa María

C.P. 64650, Monterrey, Nuevo León

2. Importadoras

Adyen Mexico, S.A. de C.V.

Av. Paseo de la Reforma No. 483, piso 48

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

American Eagle Mexico Retail, S. de R.L. de C.V.

Paseo de la Reforma No. 180, piso 21, oficina 2101

Col. Juárez

C.P. 06600, Ciudad de México

Ango, Logística, S.A. de C.V.

Salomón No. 388

Col. Azcapotzalco

C.P. 02050, Ciudad de México

Asesoría en Comercio RAMEH, S. de R.L. de C.V.

Av. 597 No. 16

Col. San Juan de Aragón III Sección

C.P. 07970, Ciudad de México

Beraca Corporation Mexico, S. de R.L. de C.V.

Acequia Mayor No. 7249

Fracc. Jardines Residencial

C.P. 32618, Ciudad Juárez, Chihuahua

Bluestarlam Mexico, S.A. de C.V.

Av. San Isidro No. 97, piso 2

Col. San Francisco Tetecala

C.P. 02760, Ciudad de México

Cargraphics, S.A. de C.V.

G. González Camarena No. 1200, piso 4

Col. Santa Fe

C.P. 01210, Ciudad de México

Cendimex, S.A. de C.V.

Av. Jalisco No. 284

Col. El Mante

C.P. 45235, Zapopan, Jalisco

Codiflex, S.A. de C.V.

Av. Estado de Hidalgo No. 2503-3

Col. Industrial

C.P. 31330, Chihuahua, Chihuahua

Comercializadora Aduanal CC, S.A. de C.V.

Lago Zúrich No. 219, piso 12

Col. Ampliación Granada

C.P. 11529, Ciudad de México

Comercializadora Atcel J&C, S.A. de C.V.

Coltongo No. 45a

Col. Azcapotzalco

C.P. 02630, Ciudad de México

Comercializadora Comermak y Comercio Exterior, S.A. de C.V.

Begonias No. 183

Col. Nueva Santa María

C.P. 02800, Ciudad de México

Comercializadora Customs and Trade, S.A. de C.V.

República de Uruguay No. 1409

Col. Jardines de Santa Elena

C.P. 20230, Aguascalientes, Aguascalientes

Comercializadora Soraflora, S. de R.L. de C.V.

Cocoteros No. 241

Col. Azcapotzalco

C.P. 02800, Ciudad de México

Comercializadora Telator, S.A. de C.V.

Av. Paseo de la Reforma No. 373, piso 16 B-2

Col. Cuauhtémoc

C.P. 06500, Ciudad de México

Comercio Internacional 5 Continentes, S.A. de C.V.

Guanábana No. 337

Col. Nueva Santa María

C.P. 02800, Ciudad de México

Compañía Industrial Vigo, S.A. de C.V.

Jerónimo Treviño Poniente No. 1647

Col. Monterrey Centro

C.P. 64000, Monterrey, Nuevo León

Compustock, S.A. de C.V.

Calle 14 No. 278

Col. Santa Gertrudis Copó

C.P. 97305, Mérida, Yucatán

Comsa Seguridad Integral, S.A. de C.V.

Mora No. 29

Col. San Bartolo Atepehuacan

C.P. 07730, Ciudad de México

Diinsel, S.A. de C.V.

Venezuela No. 342

Col. Vista Hermosa

C.P. 64620, Monterrey, Nuevo León

EOM Importaciones, S.A. de C.V.

Blvd. Ignacio Zaragoza No. 170

Col. México 86

C.P. 52915, Atizapán de Zaragoza, Estado de México

Ef Fraternali Trade, S.A. de C.V.

Poniente No. 1, lt. 13 mz. 18

Col. Cuchilla del Tesoro

C.P. 07900, Ciudad de México

Ei Carga y Distribución, S. de R.L. de C.V.

Añil No. 571, piso 3, desp. 307

Col. Granjas México

C.P. 08400, Ciudad de México

Enterprise Battern, S.A. de C.V.

Ignacio Zaragoza No. 1735

Col. Nueva

C.P. 21100, Mexicali, Baja California

Eop Global Logistics and Merchandise, S.A. de C.V.

Calz. San Isidro No. 105

Col. Ampliación Petrolera

C.P. 02470, Ciudad de México

Equipos y Materiales de Precisión de México, S.A. de C.V.

Mar Bermejo No. 1A

Col. Industrial Pacífico

C.P. 22390, Tijuana, Baja California

Exel del Norte, S.A.P.I. de C.V.

Av. Lázaro Cárdenas No. 1810, edif. Torre Capitel, locales 7 y 8

Col. Mirador del Valle

C.P. 64766, Monterrey, Nuevo León

Formas y Sistemas Mexicanos, S.A. de C.V.

Poniente No. 932

Col. Industrial Vallejo

C.P. 02300, Ciudad de México

Gesanet, S.A. de C.V.

Tezcatlipoca No. 15-F

Col. San Miguel Xochimanga

C.P. 52927, Atizapán de Zaragoza, Estado de México

Gest Importadora y Exportación, S.A. de C.V.

Paseo de las Flores lt. 82, mz. 1

Col. Tlalpan

C.P. 14270, Ciudad de México

Gonet Solutions, S.A. de C.V.

Eje Vial 5 Sur No. 197, edif. San Rafael 4

Col. Narvarte Oriente

C.P. 03023, Ciudad de México

Grupo Eólica, S.A. de C.V.

Pasadena No. 11

Col. Del Valle

C.P. 03100, Ciudad de México

Grupo King Board Mexico, S.A. de C.V.

Av. Arcos de Belén No. 10, int. 502

Col. Doctores

C.P. 06720, Ciudad de México

Grupo Logístico Imem, S.A. de C.V.

Cruz Azul No. 227

Col. Industrial

C.P. 07800, Ciudad de México

Grupo Papelero Génova, S.A. de C.V.

Poniente 140 No. 840, edif. B-3

Col. Industrial Vallejo

C.P. 02300, Ciudad de México

Industrias Cosal, S.A. de C.V.

Carr. Monterrey-Reynosa Km. 32.6

Col. Ejido Cadereyta

C.P. 67485, Cadereyta Jiménez, Nuevo León

Posline, S.A. de C.V.

Av. Las Rosas No. 220

Col. Chapalita

C.P. 45040, Zapopan, Jalisco

Reachmx Trade Solutions, S.A.P.I. de C.V.

Av. Zacatecas No. 73B

Col. 5 de mayo

C.P. 83010, Hermosillo, Sonora

Sanipap de México, S.A. de C.V.

Calz. Javier Rojo Gómez No. 542

Col. Guadalupe del Moral

C.P. 09300, Ciudad de México

3. Exportadoras

Amazon Com, Inc.

410 Terry Avenue North

Seattle

Zip Code 98109-5210, Washington, United States of America

Channellock, Inc.

1306 South Main Street

Meadville

Zip Code 16335, Pennsylvania, United States of America

Crrc International, Co. Ltd.

No. 16-5 Xisihuan Zhonglu

Haidian

Zip Code 100038, Beijing, China

Duty Free Retail Group, Llc.

7135 Collins Ave APT 905

Miami Beach

Zip Code 33141-3237, Florida, United States of America

Guth Laboratories, Inc.

590 Calle 67 Norte

Harrisburg

Zip Code 17111-4511, Pennsylvania, United States of America

Hanrun Paper Industrial, Co. Ltd.

403, edif. No. 10, Avenida Xuanwu

Comunidad Creativa Baijiahui

Zip Code 699-18, Nanjing, China

Inventec Distribution Northamerica, Corp.

5201 Great America Parkway Suite 400

Santa Clara

Zip Code 95054, California, United States of America

Lovisa Pty., Ltd.

818 Glenferrie Road

Hawthorn

Zip Code 3122, Victoria, Australia

Nanjing Hanrun Paper, Co. Ltd.

403, edif. No. 10, Avenida Xuanwu

Comunidad Creativa Baijiahui

Zip Code 699-18, Nanjing, China

Netease Youdao (Hangzhou) Smart Technology, Co. Ltd.

Hab. 509, edif. 3, No. 399, Wangshang Road

Hangzhou

Zip Code 310052, Binjiang, China

Ningbo Signcoat Sign Supply, Co. Ltd.

Sala 12B07, Red Titan Tower, No. 535 South Tiantong Road

Zhejiang

Zip Code 315100, Zhejiang, China

Pals International, Llc.

12651 South Dixie Highway, Suite 202

Miami

Zip Code 33156, Florida, United States of America

Perez Trading Company, Inc.

3490 NW 125th Street

Miami

Zip Code 33167, Florida, United States of America

Schiller Americas, Inc.

10903 NW 33rd Street

Doral

Zip Code 33172, Florida, United States of America

Shenzhen Sailing Paper, Co. Ltd.

Hab. 3502A, edif. Xiyue, No.111 Chuangye Road

Shenzhen

Zip Code 518101, Shenzhen, China

SOCAL Manufacturing Solutions, Llc.

2285 Michael Faraday Dr.

San Diego

Zip Code 92154, California, United States of America

Sony Latin America, Inc.

5301 Blue Lagoon Drive, Suite 550

Miami

Zip Code 33126, California, United States of America

Suzhou Guanhua Paper Factory

No. 666, Yupan Road, Yutang Town, Suzhou

Jiangsu

Zip Code 215134, Xiangcheng, China

Suzhou Xiandai Paper Production, Co. Ltd.

Jufeng Road No. 16, Suzhou

Jiangsu

Zip Code 215144, Xiangcheng, China

The Cabe Company

8739 Bandera Road, Suite 103-216

San Antonio

Zip Code 78250, Texas, United States of America

Truck Accessories Group, Llc.

28858 Ventura Dr.

Elkhart

Zip Code 46517, Indiana, United States of America

Uline, Inc.

12575 Uline Drive

Pleasant Prairie

Zip Code 53158, Wisconsin, United States of America

US Tool Group

2000 Progress Drive

Farmington

Zip Code 63640, Missouri, United States of America

4. Productoras nacionales de las que no se cuenta con datos de localización

Datos e Implementos, S.A. de C.V.

Fedrigoni Self-adhesives de México, S.A. de C.V.

Label Solutions, S.A. de C.V.

Ribetec Tecnología en Etiquetas, S.A. de C.V.

5. Importadoras de las que no se cuenta con datos de localización

Adercopits, S.A. de C.V.

Agbel México, S.A. de C.V.

American Rose, S. de R.L. de C.V.

Asia Union Mexico 2023, S.A. de C.V.

Azul Profundo Trading, S.A. de C.V.

B&MM Consulting Group, S. de R.L. de C.V.

Carlos Adrián Tapia Ríos

Comercializadora Absolu, S.A. de C.V.

Comercializadora Agathum, S. de R.L. de C.V.

Comercializadora Daminage, S.A. de C.V.

Comercializadora Kingbrown, S.A. de C.V.

Comercializadora Siwakk, S.A. de C.V.

Comercializadora Yach, S.A. de C.V.

Consultores Ag de Baja California, S.A.S. de C.V.

Convertidora Gesanet, S.A. de C.V.

Corporativo Batane, S.A. de C.V.

Corporativo El Surtirse, S.A. de C.V.

Create Brilliance International Trade, S.A. de C.V.

Distribuidora de Productos de Cómputo y Electrónica, S. de R.L. de C.V.

David Alcalá Ramos

Distribuciones Internacionales Activas Huvi, S.A. de C.V.

Distribuidora y Comercializadora Revolution Skate, S.A. de C.V.

Diusvi del Pacífico, S. de R.L. de C.V.

Easy-Shop Internacional, S.A. de C.V.

Elias Ernesto Valadez Medina

Equioriente Mexicana, S.A. de C.V.

Especialistas en Comercio Internacional del Noreste, S.A. de C.V.

Eurídice Cigarroa Velázquez

Expectaciones Marcadas, S.A. de C.V.

Fermín Vázquez Chaira

Gayag, S.A. de C.V.

Grupo Darimi, S.A. de C.V.

Gtl Importaciones, S.A. de C.V.

Gustavo Alberto Menchaca Flores

H&T Electronic Technology Mexico, S. de R.L. de C.V.

Harut Group, S. de R.L. de C.V.

Heisei Electromex, S.A. de C.V.

Iec Technologies, S. de R.L. de C.V.

Impex Zarimar, S. de R.L. de C.V.

Impomasive Servicios Aduanales, S.A. de C.V.

Importa Todo Flex Hertz, S.A. de C.V.

Importación y Bienes, S.A. de C.V.

Importadora Cuajimalpa, S.A. de C.V.

Importadora Duez, S.A. de C.V.

Importadora Tepotzotlán, S.A. de C.V.

Industrias Zatex, S. de R.L. de C.V.

Interglobal Logistic Vego, S.A. de C.V.

Io Eigyo International, S.A. de C.V.

Isabel Castelán Romo

Isthar Comercializadora, S. de R.L. de C.V.

Ivemsa, S.A. de C.V.

Jib Corporativo Aduanal, S.A. de C.V.

Jjf Industrial, S.A. de C.V.

José Luis Espinosa Gómez

Julio Adrián González Oria

Kaufmer Import and Export, S.A. de C.V.

Lcom Logistics Company, S. de R.L. de C.V.

Línea 146, S.A. de C.V.

Lovisa Retail Mexico, S.A. de C.V.

Magtek Mexcorp, S.A. de C.V.

Maritime Logistics Company Camiworld, S.A. de C.V.

MAS Instrumentos, S.A. de C.V.

Mega Comercial Salitre, S.A. de C.V.

Mexserv Soluciones, S.A. de C.V.

Mg Logística sin Límites, S.A. de C.V.

Miguel Mora Hernández

Mirsa Distribuidora, S.A. de C.V.

Mit su Chain, S.A. de C.V.

Moda actual contemporánea, S.A. de C.V.

Modis, S.A. de C.V.

Nf Comercial y Manufactura, S.A.S. de C.V.

Norman Mexico Company Limited, S.A. de C.V.

Office Imports, S.A. de C.V.

Operaciones y Logística Angelous, S.A. de C.V.

Operadora de Tiendas Voluntarias, S.A. de C.V.

Oraf, S.A. de C.V.

Pac de T&A, S.A. de C.V.

Pacific Trade Company Lzc, S. de R.L. de C.V.

Papelera Zafiro, S.A. de C.V.

Permeded Insumos de Impresión, S.A. de C.V.

Philips Mexico Commercial, S.A. de C.V.

Plastihome WL, S.A. de C.V.

Promotora de Colores, S.A. de C.V.

Proregalo, S.A. de C.V.

Proveedora de Suministros el Rey, S.A. de C.V.

Proyectos Xólotl, S.A. de C.V.

Raúl Díaz Quezada

Recubrimientos Satra, S.A. de C.V.

Serecosa, S.A. de C.V.

Servicios Logísticos Rugy, S.A. de C.V.

Servicios RH de Comercio Exterior, S.A. de C.V.

Sicar Solutions, S.A. de C.V.

Silex Mexico, S.A. de C.V.

Soluciones Empresariales M.H. Fashion, S. de R.L. de C.V.

Soluciones Logísticas Jeg, S.A.S. de C.V.

Sonia Marilu Nureña Tiznado

Sophia Delgado Herrera

Stylos Tech Mexico, S. de R.L. de C.V.

Suemore, S.A. de C.V.

Suministro de Servicios Fiscales Contables y Aduanal, S.A. de C.V.

Suspensiones Automotrices de Nayarit, S.A. de C.V.

Termirollos, S. de R.L. de C.V.

Tradelmax, S.A. de C.V.

Uline Shipping Supplies, S. de R.L. de C.V.

Ultradigital Media, S. de R.L. de C.V.

Universal Suppliers de México, S.A. de C.V.

US Tool Group-Mexico, S. de R.L. de C.V.

Vision Comercial, S.A. de C.V.

Vepps del Norte, S.A. de C.V.

Wafurga, S.A. de C.V.

Xpert Consultores en Tecnologías y Comunicaciones, S.A. de C.V.

Zetga Internacional Asesores, S.A. de C.V.

6. Exportadoras de las que no se cuenta con datos de localización

Adyen NV

Aimix Group, Co. Ltd.

Almod Diamonds, Ltd.

Baoding Giant Imp&Exp, Co. Ltd.

Bixolon, Co. Ltd.

Bunzl Retail Services

Cehk Industry, Ltd.

Changsha Fusheng International Trade Service, Co. Ltd.

Chengdu Dexinhe Paper, Co. Ltd.

China Heheng, Co. Ltd.

China Well-try Industrial, Ltd.

Compañía de Papel Shandong Angel, Ltd.

Crrc Nanjing Puzhen, Co. Ltd.

Desarrollo Industrial, Co. Ltd. de Shanghai Zhenxun

Dongguan Huihao Paper, Co. Ltd.

Dongguan Xianxiangyin Paper, Co. Ltd.

Exvindera Industries, Co. Ltd.

Foshan Zhishangdao Paper, Co. Ltd.

Fook Hwa Hing International (HK), Co. Ltd.

Gm Exports Inc.

Gold (union) Trading, Co. Ltd.

Gold East Trading (Hong Kong), Co. Ltd.

Goodwill Group, Ltd.

Green Woods Paper and Stationery, Co. Ltd.

Guangdong Tengen Industrial Group, Co. Ltd.

Guangdong Wenpin Street Trading, Co. Ltd.

Guangzhou Vcan Electronic Technology, Co. Ltd.

Guangzhou Yibai Trading, Co. Ltd.

Guangzhou Zhi Rong Leather, Co. Ltd.

Hangzhou Fuyang Sigo Office Supplies, Co. Ltd.

Henan Yuanlun Industrial, Co. Ltd.

Higher Import and Export, Co. Ltd.

Homai Hong Kong Technology, Ltd.

Hongkong Vision Digital Printing, Co. Ltd.

Jh Global Trading (HK), Co. Ltd.

Jiayu Import and Export, Co. Ltd.

Jinbao Brother Paper Industrial (HK), Ltd.

Link Global Solution, Co. Ltd.

Metrohm AG

Morichal Corp, S.A.

Nanjing Alas International, Co. Ltd.

Nanjing Getwin Industrial, Co. Ltd.

Nanjing Kingroad, Co. Ltd.

Nanjing Leadcode New Material, Co. Ltd.

Nanjing Rainbow Digital Technology, Ltd.

Neat Topjet Shipping, Co. Ltd.

Nien Made (Dongguan) Window Fashions, Co. Ltd.

Ningbo Fullyork Import and Export, Co. Ltd.

Ningbo Mateyness Houseware, Co. Ltd.

Owire Group HK, Co. Ltd.

Paper Choice, Ltd.

Philips Medical Systems

Philips Medizin Systeme Böblingen GMBH

Precision Equipment & Materials, Inc.

Productos Culturales, Co. Ltd. de Linyi Pule

Productos de Papel Co., Ltd. de Hebi Huake

Qingdao Junheng Equipment Manufacturing Limited Company

Red Planet Trading

Sailing International, Ltd.

Shandong Ultra Paper, Co. Ltd.

Shanghai Inku Industrial, Co. Ltd.

Shanghai Kaidun Office Equipment, Co. Ltd.

Shanghai Yesion Industrial, Co. Ltd.

Shaoxing City Guzhen Trading, Co. Ltd.

Shengzhou Dingda Machinery, Co. Ltd.

Shenzhen Evergreen Paper, Co. Ltd.

Shenzhen H&T Intelligent Control, Co. Ltd.

Shenzhen Hstar Technology, Co. Ltd.

Shenzhen Jin Bao Brother Paper, Co. Ltd.

Shenzhen Kailong Papel, Co. Ltd.

Shenzhen Ke Goo Intelligence, Co. Ltd.

Shenzhen Likexin Industrial, Co. Ltd.

Shenzhen Tigerwong Technology, Co. Ltd.

Shenzhen United Foison Technology, Co. Ltd.

Shenzhen Zento Traffic Equipment, Co. Ltd.

Square Canada, Inc.

Suzhou Piaozhihua Composite Materials Technology, Co. Ltd.

Tianjin Grand Paper Industry, Co. Ltd.

Tianyi Nail Art Products, Co. Ltd.

Top Jet Technology, Co. Ltd.

Union Technology International (Macao Commercial Offshore), Co. Ltd.

Weifang Yangfa Import and Export, Co. Ltd.

Woo Flourishing Intl Trade, Co. Ltd.

Wuhan Huangpi Bofengyuan Department Store

Xiamen Yach Trading, Co. Ltd.

Xianxiangyin Paper, Co. Ltd.

Xian Lasa Electronics Technology, Co. Ltd.

Xindaxin Microelectronics Technology (HK), Co. Ltd.

Yongkang Longyin Industry and Trade, Co. Ltd.

Yongkang Nihao Industry & Trade, Co. Ltd.

Zall Foreign Trade Service (Hong Kong), Co. Ltd.

Zhao Feng (Dongguan) Window Fashions, Co. Ltd.

Zhejiang Shawei Digital Technology, Co., Ltd.

Zhuhai Seira Trade, Co. Ltd.

Zoll Medical Corporation

7. Gobierno

Embajada de la República Popular China en México

Av. San Jerónimo No. 217 B

Col. Tizapán San Ángel, La Otra Banda

C.P. 01090, Ciudad de México

E. Prevención

22. El 19 de diciembre de 2025, la Secretaría previno a la Solicitante para que, entre otras cuestiones, subsanara diversos aspectos de forma; presentara la base de datos original obtenida de la página de Internet de Veritrade (https://www.veritradecorp.com/) y la metodología empleada para obtenerla; demostrara que determinadas descripciones de la base de datos corresponden al producto objeto de investigación y, en su caso, presentara las modificaciones pertinentes; definiera conceptos identificados en cotizaciones de ajuste por flete marítimo; presentara la totalidad de las cotizaciones referidas en su respuesta al "Formulario para Solicitantes. Investigación por discriminación de precios", en adelante Formulario e identificara las fechas en las que realizó dichas cotizaciones; proporcionara la ubicación de las empresas que señaló como productoras de rollos de papel térmico convertidos en China, así como de los puertos incluidos en su cálculo de flete interno, justificara por qué es razonable utilizar la cotización de flete terrestre hacia el puerto de Zhapu, China y presentara una cotización de flete marítimo empleando dicho puerto como punto de salida, respecto de las empresas proveedoras que señaló en su ajuste de flete terrestre, exhibiera el soporte documental que demostrara que las empresas son proveedoras o comercializadoras de rollos de papel térmico convertidos y acreditara la idoneidad de considerar a las comercializadoras de rollos de papel térmico convertidos que refirió para efectos del cálculo de ajustes, considerando que no son productoras del producto objeto de investigación; aclarara inconsistencias relacionadas con las cotizaciones de SeaRates BY DP World, a través de Land Rates obtenidas de la página de Internet https://www.landrates.com/, en adelante SeaRates; comprobara que las importaciones objeto de investigación fueron objeto de crédito y, en su caso, realizara el ajuste correspondiente e indicara la tasa promedio aplicable; respecto del cálculo del valor normal, proporcionara las comunicaciones que mantuvo con la consultora de la cual obtuvo las cotizaciones de precios y comprobara que las empresas seleccionadas en dichas cotizaciones son productoras chinas; demostrara que las referencias de precios obtenidas de los portales de comercio electrónico son representativas del mercado interno de China; justificara la utilización del promedio del tipo de cambio de tres fuentes distintas y proporcionara el tipo de cambio de una fuente oficial de China, presentara la metodología utilizada para estimar los precios en dólares de los Estados Unidos de América, en adelante dólares, por kilogramo, indicara la fecha de cada cotización presentada y comprobara su vigencia; justificara que las referencias de precios tienen un comportamiento lógico de mercado; presentara los términos establecidos en el Portal 1688 para la aplicación de comisiones por uso de plataforma y de servicio técnico, así como las tasas propuestas para dichos conceptos; presentara soporte documental que respalde que la plataforma de Internet Love Procurement no aplica cobros por servicio; calculara el margen de discriminación de precios; aclarara características, usos, definiciones y proceso productivo del producto objeto de investigación; enlistara las medidas "estándar" diferentes que fabricó y comercializó en el mercado interno durante el periodo analizado; presentara su estructura corporativa durante el periodo analizado y explicara su relación con la empresa Convertidoras PCM, S.A. de C.V., durante el periodo analizado; justificara que diversas empresas que señaló en respuesta al Formulario son productoras nacionales de rollos de papel térmico convertidos en el periodo analizado, y realizara ajustes en la estimación de la producción nacional y representatividad de la rama de producción nacional; explicara cómo identificó a las empresas importadoras del producto objeto de investigación; presentara la metodología y soporte documental para determinar la capacidad instalada de la industria nacional; proporcionara y justificara la estimación de las exportaciones de la industria nacional de rollos de papel térmico convertidos para el periodo analizado; estimara el Consumo Nacional Aparente, en adelante CNA, considerando las exportaciones de la industria nacional; proporcionara sus ventas al mercado interno por cliente en el periodo analizado; exhibiera información sobre los principales países exportadores e importadores a nivel mundial a través de la subpartida 4809.90 para el periodo analizado; presentara sus estados financieros internos para los periodos de enero a julio de 2024 y 2025; aportara los precios empleados para determinar la disminución de utilidad operativa unitaria, y proporcionara los cálculos de la utilidad operativa unitaria, para el mercado interno y de exportación, para el periodo analizado. PCM presentó su respuesta el 4 de febrero de 2026.

F. Requerimientos de información

23. El 19 de diciembre de 2025, la Secretaría requirió a la Cámara Nacional de las Industrias de la Celulosa y del Papel, en adelante CNICP, para que proporcionara un listado de las empresas nacionales que hayan sido productoras de rollos de papel térmico convertidos, así como su producción de dicho producto durante los periodos agosto 2022 a julio 2023, agosto 2023 a julio 2024 y agosto 2024 a julio 2025. El 19 de enero de 2026, la CNICP presentó su respuesta al requerimiento de información.

24. El 19 de diciembre de 2025, la Secretaría requirió a las empresas Alberto de Jesus Goya Cortes; Avery de México, S. de R.L. de C.V., Avery Dennison Converted Products de México, S.A. de C.V., Avery Dennison, S.A. de C.V., Blumen Konverter, S.A. de C.V., Cargraphics, S.A. de C.V., en adelante Cargraphics, Conversiones y Consumibles Caleb, S. de R.L. de C.V., Convertidoras PCM, S.A. de C.V., Datos Información y Sistemas, S.A. de C.V., Eco Falh, S.A. de C.V., Ei Carga y Distribución, S. de R.L. de C.V., Etiflex, S.A. de C.V., en adelante Etiflex, Etiquetas y Etiquetadoras del Sureste, S.A. de C.V., Fedrigoni Self-Adhesives de México, S.A. de C.V., Formas y Sistemas Mexicanos, S.A. de C.V., en adelante Formas y Sistemas Mexicanos, GE Sistemas Médicos de México, S.A. de C.V., Goldenstar de México, S.A. de C.V., GP Artes Gráficas, S.A. de C.V., Grupo Barolvher, S.A. de C.V., Herpons Continental, S.A. de C.V., Industrial de Rollos y Papel, S.A. de C.V., en adelante Industrial de Rollos y Papel, Industrial Papelera Venus, S.A. de C.V., Industrias Cosal, S.A. de C.V., Instalaciones Profesionales y Servicios, S.A. de C.V., J & M Ribbons Enterprise México, S. de R.L. de C.V., en adelante J & M Ribbons Enterprise México, Kronaline, S.A. de C.V., Label Solutions, S.A. de C.V., Litho Formas, S.A. de C.V., Manufacturera de Accesorios para Oficina, S.A. de C.V., Negoimpresos, S.A. de C.V., Officemax de México, S. de R.L. de C.V., Paper & Roll Co, S.A. de C.V., Paper Depot México, S. de R.L. de C.V., Posline, S.A. de C.V., Reachmx Trade Solutions, S.A.P.I. de C.V., Ribetec Tecnología en Etiquetas, S.A. de C.V., Rollos e Impresiones, S.A. de C.V., Rollos y Etiquetas Folia, S.A. de C.V., Sanipap de México, S.A. de C.V., y Talico, S.A. de C.V., para que indicaran si durante el periodo analizado fabricaron rollos de papel térmico convertidos, y en su caso, proporcionaran información relativa a su producción, ventas al mercado interno, ventas de exportación y capacidad instalada; indicaran si durante dicho periodo realizaron importaciones de rollos de papel térmico "jumbo" y, en su caso, si emplearon dichas importaciones en su proceso productivo para la fabricación del producto objeto de investigación, y manifestaran su posición respecto de la solicitud de investigación en el presente procedimiento. El 7, 15, 16, 17, 19, 20 y 21 de enero de 2026, las empresas Paper Depot México, S. de R.L. de C.V., Posline, S.A. de C.V., Datos Información y Sistemas, S.A. de C.V., Eco Falh, S.A. de C.V., Industrias Cosal, S.A. de C.V., Goldenstar de México, S.A. de C.V., Industrial de Rollos y Papel, Rollos e Impresiones, S.A. de C.V., Avery Dennison Converted Products de México, S.A. de C.V., Reachmx Trade Solutions, S.A.P.I. de C.V., Rollos y Etiquetas Folia, S.A. de C.V., Avery Dennison, S.A. de C.V., Sanipap de México, S.A. de C.V., Alberto de Jesus Goya Cortes, Officemax de México, S. de R.L. de C.V., Etiquetas y Etiquetadoras del Sureste, S.A. de C.V., Herpons Continental, S.A. de C.V., Negoimpresos, S.A. de C.V. y Litho Formas, S.A. de C.V. respondieron al requerimiento de información.

25. El 19 de diciembre de 2025, la Secretaría requirió a las empresas Formas para Negocios, S.A. de C.V., en adelante Formas para Negocios, y Formularios de México, S.A. de C.V., en adelante Formularios de México, para que presentaran su información relativa a valor y volumen de su producción, ventas al mercado interno, exportación, importaciones, precios, empleo, salarios, autoconsumo, inventarios, capacidad instalada, utilización de la capacidad instalada relativos a los rollos de papel térmico convertidos durante los periodos agosto 2022 a julio 2023, agosto 2023 a julio 2024 y agosto 2024 a julio 2025; indicaran si durante el periodo analizado realizaron importaciones del producto objeto de investigación y de rollos de papel térmico conocido como "bobinas" o "jumbo" y si las empleó en su proceso productivo para la fabricación de rollos de papel térmico convertidos; aportaran sus estados financieros dictaminados para los años de 2022 a 2024 y estados financieros internos para los periodos de enero a julio de 2024 y 2025; presentaran sus estados de costos, ventas y utilidades, orientado al mercado interno de rollos de papel térmico convertidos, así como gastos unitarios; aclararan si cuentan con proyectos de inversión relacionados con rollos de papel térmico y, en su caso, presentaran los detalles de los mismos.

a. Prórrogas

26. La Secretaría, a solicitud de Formas para Negocios, Formularios de México, así como Cargraphics, Formas y Sistemas Mexicanos, Industrial de Rollos y Papel, Etiflex y J & M Ribbons Enterprise México, otorgó una prórroga de diez días hábiles para que presentaran su respuesta al requerimiento de información. El 3 de febrero de 2026, Formas para Negocios y Formas y Sistemas Mexicanos respondieron el requerimiento de información, mientras que el 4 de febrero de 2026, Formularios de México, Cargraphics, Etiflex y J & M Ribbons Enterprise México respondieron al requerimiento de información.

CONSIDERANDOS

A. Competencia

27. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 1, 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 52, fracciones I, II y último párrafo de la Ley de Comercio Exterior, en adelante LCE, y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

28. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

29. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

30. De conformidad con lo señalado en los puntos 86 a 98 de la presente Resolución, la Secretaría determina que PCM está legitimada para solicitar el inicio del presente procedimiento administrativo de investigación, de conformidad con los artículos 5.1 y 5.4 del Acuerdo Antidumping, y 50 de la LCE.

E. Periodo investigado y analizado

31. La Secretaría determina fijar como periodo investigado el comprendido del 1 de agosto de 2024 al 31 de julio de 2025 y como periodo de análisis de daño el comprendido del 1 de agosto de 2022 al 31 de julio de 2025, periodos propuestos por la Solicitante, toda vez que estos se apegan a lo previsto en el artículo 76 del RLCE y, adicionalmente, son congruentes con la "Recomendación Relativa a los periodos de recopilación de datos para las investigaciones antidumping" del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

F. Análisis de discriminación de precios

1. Precio de exportación

32. Para el cálculo del precio de exportación, PCM proporcionó la base de importaciones de los rollos de papel térmico originarias de China que ingresaron a México por las fracciones arancelarias de la TIGIE 4809.90.99 NICO 01 y 4811.90.99 NICO 99. La Solicitante manifestó que obtuvo la información estadística de la página de Internet de Veritrade https://www.veritradecorp.com/, que es una plataforma digital especializada en el análisis de información de comercio exterior, y aportó impresiones de pantalla referentes a la descarga de la información.

33. La Solicitante, a partir de las descripciones registradas en la base de datos que presentó, detectó que por ambas fracciones arancelarias y NICOS, ingresaron rollos de papel térmico convertidos y mercancía no objeto de investigación. Por lo anterior, propuso una metodología para identificar la mercancía objeto de investigación, como se describe a continuación:

a. Excluyó operaciones cuya descripción se refiere a la importación de mercancías ajenas al papel térmico.

b. Excluyó las operaciones cuyas dimensiones se refieren a las importaciones de rollo de papel térmico "jumbo", con medidas superiores a 216 milímetros de ancho y mayores a 1,601 metros de longitud.

c. Excluyó las operaciones por clave de documento que se refieren a procesos de devolución o importaciones virtuales: A4, AD, AF, BA, BH, F2, F9, I1, IN, M3, V1 y V5 de las importaciones.

34. PCM aclaró que la mercancía con descripción "PAPEL REACTIVO A LA TEMPERATURA", debe ser considerada como mercancía objeto de investigación, debido a que dicha descripción es una forma de conocer al papel térmico. Respecto de las importaciones de rollos de papel térmico "jumbo" que solicitó excluir, manifestó que identificó empresas importadoras de dicho producto, para lo cual presentó un listado con el giro comercial, ubicación y página de Internet de las mismas.

35. La Secretaría se allegó información de las importaciones de rollos de papel térmico que ingresaron durante el periodo investigado a través de las fracciones arancelarias de la TIGIE 4809.90.99 NICO 01 y 4811.90.99 NICO 99, datos que integran las estadísticas de la Balanza Comercial de Mercancías de México, en adelante Balanza Comercial, elaborada por el Servicio de Administración Tributaria, en adelante SAT, la Secretaría, Banco de México y el Instituto Nacional de Estadística y Geografía. Al comparar esta información con la aportada por la Solicitante, la Secretaría encontró diferencias en cuanto al número de operaciones, volumen y valores reportados.

36. Por lo anterior, la Secretaría determinó utilizar la base de datos de las estadísticas de importación que reporta el listado de la Balanza Comercial, en virtud de que la información contenida en dicha base de datos se obtiene previa validación de los pedimentos aduaneros, que se da en un marco de intercambio de información entre agentes y apoderados aduanales y la autoridad aduanera.

a. Determinación

37. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo para las importaciones de rollos de papel térmico originarias de China.

b. Ajustes al precio de exportación

38. La Solicitante propuso ajustar el precio de exportación por concepto de flete interno, flete y seguro marítimo, crédito y ajuste por comercialización.

i Flete interno

39. Para estimar el monto del flete interno, la Solicitante presentó cotizaciones de flete terrestre de las ciudades de las empresas productoras y proveedoras chinas a puertos marítimos en China.

40. Para las empresas proveedoras consideró el reporte en las operaciones de importación empleado en el cálculo del precio de exportación. Proporcionó copia de las impresiones de pantalla de las páginas de Internet de las empresas. En el caso de las empresas productoras consideró las señaladas en el valor normal. Presentó capturas de pantalla con las direcciones que obtuvo de los motores de búsqueda B2B, por las siglas en inglés de Business to Business, tales como Portal 1688 y Love Procurement, de la página de Internet https://b2b.baidu.com/.

41. La Solicitante manifestó que la ubicación de estas empresas es pertinente para el cálculo del flete terrestre debido a que: i) las proveedoras realizaron exportaciones de rollos de papel térmico, y ii) a partir de la búsqueda de su giro comercial, detectó tanto empresas productoras como comercializadoras o proveedoras. Aportó la dirección e indicó la provincia de ocho puertos marítimos, afirmando que son los principales puertos utilizados en el comercio exterior y son parte de la ruta AC2 Southbound, que es la utilizada en el transporte de mercancías de China a México. Proporcionó la captura de pantalla de las páginas de Internet de las ubicaciones de dichos puertos.

42. Obtuvo las cotizaciones de la empresa SeaRates BY DP World, a través de Land Rates de la página de Internet https://www.landrates.com/. Afirmó que es una plataforma digital con experiencia en el sector logístico.

43. Para la cotización del servicio por flete interno consideró un contenedor de 20 pies y señaló que conforme a las normas ISO, por las siglas en inglés de International Organization for Standardization, los contenedores se encuentran limitados a un peso máximo de 21,700 kilogramos. Para sustentar su afirmación proporcionó el "Manual sobre el Control de Contenedores", a partir del cual la Solicitante obtuvo las "Dimensiones y medidas estándar container".

44. Debido a que las cotizaciones no correspondieron al periodo investigado, utilizó la información del Índice de Precios al Consumidor de China que obtuvo de la Organización para la Cooperación y el Desarrollo Económicos. Presentó captura de pantalla y la página de Internet de dicha organización.

ii Flete y seguro marítimo

45. Para sustentar el ajuste por flete marítimo, la Solicitante aportó cotizaciones del transporte marítimo de los puertos chinos considerados en el flete interno y los puertos Manzanillo y Lázaro Cárdenas, en México. La información correspondió a las empresas de logística Sunniness Logistics con página de Internet https://www.sunniness.net/aboutUs y KCS Supply Chain Management Co. Ltd. https://www.gtran.net/com/lucas-kcs/introduce/, a quienes señaló como empresas con experiencia en el transporte de mercancías. Presentó capturas de pantalla de las cotizaciones, una captura de pantalla de la página de Internet de la empresa KCS que es una plataforma de comercio B2B y líder mundial en logística internacional.

46. Las cotizaciones de flete marítimo también correspondieron a contenedores de 20" GP, por las siglas en inglés de General Purpose, que son para carga seca y son utilizados a nivel mundial. Para sustentar su afirmación, presentó información de la página de Internet de Logisber (https://logisber.com/), la cual indicó que es una consultora de logística, experta en cadena de suministros, transporte internacional y aduanas. También aportó información sobre el contenedor de la página de Internet de iContainers (https://www.icontainers.com/), empresa que ofrece servicios de logística a nivel global y de la sección de blogs de la página de Internet de Drip Capital (https://www.dripcapital.com/es-mx), que es una plataforma de financiamiento para el comercio global.

47. Para el ajuste por seguro marítimo, PCM aportó una cotización por dicho concepto que obtuvo a través de la empresa Maersk, a quien señaló como una naviera con amplia experiencia en logística y transporte de mercancías. Asimismo, presentó una tabla con los servicios de "Value Protect" de la empresa Maersk para contenedores de carga seca.

iii Ajuste por crédito y margen de comercialización

48. La Solicitante propuso ajustar el precio de exportación por crédito y utilizar la "Tasa Preferencial de Crédito LPR", reportada por el Banco de China. Manifestó que, con base en su experiencia comercial, tanto en la venta al mercado interno como en las ventas de exportación se puede señalar que la mayor parte de las ventas se realizan a través de créditos. No obstante, no aportó pruebas que demostraran que las ventas de exportación fueron realizadas a crédito.

49. PCM argumentó que las ventas de exportación no se realizaron directamente por empresas productoras chinas, por lo que de acuerdo con su conocimiento de mercado consideró un margen de comercialización. Sin embargo, señaló que no contó con la información y pruebas que demostraran el monto del ajuste. Añadió que buscaría documentar y demostrar el ajuste durante el transcurso del presente procedimiento administrativo.

c. Determinación

50. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE y 53, 54, fracción II y 58 del RLCE, la Secretaría ajustó el precio de exportación de China por concepto de flete marítimo, flete interno y seguro, de acuerdo con la información, metodología y pruebas proporcionadas por la Solicitante.

2. Valor normal

a. Precios internos

51. La Solicitante argumentó que China sigue siendo una economía de no mercado, pero ante la disponibilidad de información de precios internos de rollos de papel térmico convertidos, aportó información al respecto.

52. Para el cálculo del valor normal proporcionó un estudio de precios de la mercancía objeto de investigación que contiene referencias de precios a nivel ex fábrica, de empresas productoras que obtuvo de los motores de búsqueda B2B como el Portal 1688 y Love Procurement. Presentó el perfil de la empresa consultora que elaboró el documento y afirmó que es líder en la realización de inspecciones de calidad y desarrollo de proyectos alrededor del mundo.

53. Del Portal 1688 señaló que es una marca reconocida en el país investigado y que forma parte del Grupo Alibaba, especializado en ventas dentro del mercado de China. Sobre la página de Internet Love Procurement, indicó que es una plataforma integral de adquisición y marketing de la empresa Baidu. Asimismo, aportó las impresiones de pantalla de los perfiles de las empresas productoras de la mercancía objeto de investigación y estimó un volumen de ventas de las empresas productoras, a partir del cual, aseveró que son representativas del mercado interno chino.

54. En ese sentido, la Solicitante reiteró que las referencias de precios empleadas para el cálculo del valor normal son razonables debido a que el estudio fue elaborado por una empresa consultora líder en el desarrollo de proyectos asociada con marcas, tiendas e importadores alrededor del mundo, para asegurar, administrar y optimizar las cadenas de abastecimiento.

55. PCM explicó que los precios reportados corresponden a rollos de papel térmico convertidos, por lo que consideró el área total, el peso por metro cuadrado y en algunos casos, el número de piezas reportados en las cotizaciones. Ello con la finalidad de estimar el precio de cada rollo en renminbi por kilogramo.

56. Debido a que los precios de la mercancía objeto de investigación se expresan en renminbi, la Solicitante señaló que convirtió el valor de la mercancía a dólares, a partir del promedio del valor del tipo de cambio que obtuvo de la Federal Reserve Bank of St. Louis, de la empresa Shanghai Prime Machinery, y del Banco Popular de China.

57. En razón de que la Solicitante presentó el soporte documental del tipo de cambio que obtuvo del Banco Popular de China, la Secretaría determinó utilizar el promedio del tipo de cambio durante el periodo investigado para la conversión de renminbi a dólares.

58. La Secretaría observó que la Solicitante no consideró la referencia de una empresa productora de la mercancía objeto de investigación, por lo cual la incluyó en el cálculo del valor normal. Asimismo, la Secretaría, identificó que existen referencias de precios de una empresa cuya información indica ser distribuidora y mayorista de diversos productos, entre los que se encuentran los rollos de papel térmico, por lo cual determinó no considerarla por no ser productora del producto objeto de investigación.

b. Determinación

59. De conformidad con los artículos 2.1 del Acuerdo Antidumping, 31 de la LCE, 40 y 58 del RLCE, la Secretaría calculó el valor normal promedio ponderado a partir de las referencias de precios en el mercado interno chino, en dólares por kilogramo para el periodo investigado.

c. Ajustes al valor normal

i Ajuste por comercialización

60. PCM propuso ajustar el valor normal por concepto de uso de plataforma y servicio técnico del 2% y 5%, respectivamente, sobre la venta para llegar al precio ex fábrica. Al respecto, manifestó que los términos y condiciones establecidos por el Portal 1688 sobre los costes de los servicios de software para plataformas de distribución de marca, la tarifa de servicio comprende una tasa del 2% sobre la cantidad monetaria de la transacción.

61. Para el ajuste por servicio técnico la Secretaría observó que la Solicitante aplicó el ajuste propuesto. Sin embargo, no presentó las pruebas u argumentos que justificaran su aplicación, por lo que determinó no utilizarlo para el cálculo del valor normal.

62. Respecto de las referencias de precios obtenidas de la página de Internet Love Procurement, la Solicitante puntualizó que la plataforma no aplica ningún cobro por las transacciones que se llevan a cabo dentro de la misma de acuerdo a lo establecido en la página de Internet de Baidu Love Purchase User Service Agreement (https://b2b.baidu.com/agrt/user?v=20240507).

d. Determinación

63. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el valor normal por concepto de comercialización, específicamente por la tarifa de servicio de plataforma.

3. Margen de discriminación de precios

64. De conformidad con los artículos 2.1 del Acuerdo Antidumping, 30 de la LCE, y 38 y 40 del RLCE, la Secretaría comparó el valor normal con el precio de exportación del producto objeto de investigación y determinó que existen indicios suficientes, basados en pruebas positivas, para presumir que, durante el periodo investigado, las importaciones de rollos de papel térmico convertidos originarias de China se realizaron con un margen de discriminación de precios superior al de minimis.

G. Análisis de daño y causalidad

65. La Secretaría analizó los argumentos y pruebas que aportó la Solicitante, además de la información que ella misma se allegó, con el objeto de determinar si existen indicios suficientes para sustentar que las importaciones de rollos de papel térmico convertidos originarias de China, efectuadas en presuntas condiciones de discriminación de precios, causaron daño material a la rama de producción nacional del producto similar. Esta evaluación comprende, entre otros elementos, un análisis de:

a. El volumen de las importaciones en presuntas condiciones de dumping, su precio y el efecto de estas en los precios internos de los rollos de papel térmico convertidos nacionales.

b. La repercusión del volumen y precio de esas importaciones en los indicadores económicos y financieros de la rama de producción nacional del producto similar.

66. El análisis de los indicadores económicos y financieros de la rama de producción nacional comprende la información que la Solicitante proporcionó, dado que representa a la rama de producción nacional del producto similar, tal como se determinó en el punto 98 de la presente Resolución.

67. Para tal efecto, la Secretaría consideró datos de los siguientes periodos:

| Periodo analizado

|

| agosto de 2022 - julio de 2025

|

| Periodo 1

| Periodo 2

| Periodo investigado

|

| agosto de 2022 - julio de 2023

| agosto de 2023 - julio de 2024

| agosto de 2024 - julio de 2025

|

68. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Similitud del producto

69. De conformidad con lo establecido en los artículos 2.6 del Acuerdo Antidumping, y 37, fracción II del RLCE, la Secretaría evaluó la información y pruebas existentes en el expediente administrativo del caso, presentadas por la Solicitante, para determinar si los rollos de papel térmico convertidos nacionales son similar al producto objeto de investigación.

a. Características

70. PCM señaló que el producto nacional son los rollos de papel térmico convertidos o elaborados para su uso final.

71. La Solicitante manifestó que el producto similar al objeto de investigación se conoce comercialmente como rollos de papel térmico, rollos de papel térmico convertidos o elaborados para su uso final, rollos de papel térmico convertidos para cajas registradoras / POS, rollo térmico para impresora de tickets y rollo de papel para máquinas de punto de venta, y con los siguientes nombres técnicos: rollos de papel térmico sensitivo al calor, rollos de papel para impresión térmica directa y rollos de papel con recubrimiento químico para termo impresión.

72. PCM indicó que el rollo de papel térmico convertible está constituido por una base de papel recubierta con una capa química termosensible, que al recibir calor del cabezal de impresión reacciona y forma la imagen, sin necesidad de tinta. Las especificaciones pueden ser las siguientes:

a. Gramaje: desde 44 hasta 80 gramos por metro cuadrado.

b. Ancho: desde 37 hasta 150 milímetros.

c. Largo: desde 5 hasta 1,600 metros.

d. Núcleo: cartón o plástico.

73. PCM señaló que dispone, para su venta, de rollos de papel térmico convertidos con las mismas características de ancho, largo, material, caja y etiquetas correspondientes al producto objeto de investigación, los cuales denominó "estándar". Asimismo, en el periodo analizado fabricó y comercializó rollos de papel térmico hechos a la medida del cliente en cuanto a: ancho, largo, material rollos por caja, etiqueta e impresión, entre otros, a los que denominó "estratégicos" y "especiales".

74. El producto similar al objeto de investigación se presenta en rollos de un tamaño chico o mediano y pueden ser fácilmente transportados en una mano para ser instalados en una máquina impresora de una terminal punto de venta, impresora de tienda de conveniencia, departamental, cajero automático o ATM de un banco o ticket.

75. Para acreditar su dicho la Solicitante señaló su página de Internet y la Secretaría consultó el catálogo de PCM, los cuales reportan los usos, características y dimensiones del producto similar al objeto de investigación.

Fuente: Información de PCM, que obra en el expediente administrativo.

76. Indicó que los rollos de papel térmico convertidos en el mercado se comercializan comúnmente en rollos, piezas o cajas.

b. Proceso productivo

77. PCM señaló que los principales insumos utilizados en la elaboración del producto similar al objeto de investigación son los rollos de papel térmico "jumbo" -se identifican por ser mayores a 216 milímetros de ancho y más de 1,601 metros de longitud-, centros y materiales de empaque. Indicó que el papel térmico se compone de papel bond, un recubrimiento o pre-capa y una mezcla química:

a. El recubrimiento o pre-capa mejora la adhesión, uniformidad y la calidad de impresión, aunque las fórmulas exactas dependen de cada fabricante, generalmente incluyen pigmentos minerales, como el carbonato de calcio o caolín, mezclados con un aglutinante polimérico (látex o PVA) y aditivos, formando una capa delgada y lisa que prepara al papel base para recibir la capa termosensible.

b. Para el caso de la mezcla química, esta funciona como un revelador utilizando sensibilizadores y aditivos.

78. La Solicitante indicó que el proceso productivo del producto nacional consta de las siguientes etapas:

a. A partir de un rollo de papel térmico en bobina de gran formato o rollo "jumbo", la realización del corte y rebobinado. Los rollos "jumbo" se cortan en medidas específicas. Se rebobinan en rollos más pequeños y compactos, adecuados para distintos dispositivos (TPV, cajas registradoras, impresoras de etiquetas, etc.).

b. Personalización de embalaje. Se ofrecen opciones de impresión en los rollos o empaques con logotipos o diseños.

c. Embalaje y envío. Los rollos se empaquetan con materiales a prueba de humedad y polvo, asegurando su transporte.

79. Para acreditar sus afirmaciones, PCM presentó fotografías, con su respectiva descripción, de cada una de las etapas mencionadas del proceso productivo.

c. Normas

80. Mencionó que los rollos de papel térmico convertidos fabricados por la producción nacional no son objeto de cumplimiento de ninguna norma oficial mexicana o estándar internacional.

d. Usos y funciones

81. La Solicitante indicó que los rollos de papel térmico convertidos son utilizados principalmente por consumidores que necesitan imprimir recibos de manera rápida y económica, sin la necesidad de tintas o cartuchos. Los rollos de papel térmico son utilizados como comprobante de pago (ticket), registro de datos, facturas, cupones, voucher de transacción bancaria, estados de cuenta, boletos en general y toma turnos. Para acreditar lo anterior, presentó su página de Internet (https://www.pcm.com.mx/).

e. Consumidores y canales de distribución

82. PCM señaló que no hay un mercado geográfico específico al que se destine el producto similar al objeto de investigación. Agregó que los principales consumidores son:

a. Comercios y minoristas: puntos de venta, como tiendas de comestibles, restaurantes, tiendas de ropa y supermercados, que utilizan los rollos de papel térmico para imprimir recibos de ventas y facturas o para etiquetar prendas de vestir.

b. Cajeros automáticos: usan rollos de papel térmico para imprimir recibos de transacciones bancarias.

c. Estaciones de servicio y gasolineras: utilizan rollos de papel térmico para emitir recibos de pago.

d. Transporte y logística: empresas de mensajería o transporte utilizan impresoras térmicas para emitir etiquetas o recibos de entrega.

e. Industrias de tickets y eventos: para conciertos, cines, teatros y otras actividades de entretenimiento, los rollos térmicos se usan para imprimir tickets de entrada, tickets para estacionamientos y en el sector de la aviación para imprimir pases de abordar.

f. Sector salud: emplean los rollos de papel térmico para imprimir recetas médicas, diagnósticos u otros documentos.

83. Para acreditar lo anterior, PCM presentó información obtenida de su página de Internet (https://www.pcm.com.mx/).

84. Con base en la información presentada por la Solicitante, referente a los listados de ventas al mercado interno a sus clientes y la reportada en la Balanza Comercial, la Secretaría observó que, durante el periodo analizado, dos de los clientes de la Solicitante que realizaron compras del producto nacional, también realizaron importaciones del producto objeto de investigación, conforme se indica en el punto 135 de la presente Resolución.

f. Determinación

85. A partir de lo descrito en los puntos 1 a 20 y 69 a 84 de la presente Resolución, la Secretaría contó con elementos suficientes para determinar, de manera inicial, que los rollos de papel térmico convertidos de producción nacional son similares al producto objeto de investigación, debido a que tienen características semejantes, se fabrican con insumos y procesos productivos similares, atienden mercados y consumidores similares, lo que les permite cumplir las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse similares, en términos de lo dispuesto en los artículos 2.6 del Acuerdo Antidumping, y 37, fracción II del RLCE.

2. Rama de producción nacional y representatividad

86. De conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE, y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional como al conjunto de empresas productoras de rollos de papel térmico convertidos, cuya producción agregada constituya una proporción importante de la producción nacional total de dicho producto, tomando en cuenta si las empresas fabricantes son importadoras del producto objeto de investigación o si existen elementos para presumir que se encuentran vinculadas con empresas importadoras o exportadoras de este.

87. La Solicitante mencionó estar afiliada a la CNICP y no haber realizado importaciones del producto objeto de investigación durante el periodo analizado. Manifestó que siempre ha privilegiado la producción en México y, por ende, no cuentan con algún tipo de vínculo o alianza con empresas importadoras o exportadoras del producto objeto de investigación.

88. PCM señaló a 16 empresas como productoras nacionales de rollos de papel térmico convertidos. Al respecto, mencionó que no tiene comunicación con la totalidad de las empresas fabricantes nacionales de rollos de papel térmico mencionadas. Sin embargo, logró contactar a las empresas más importantes ¯Formas para Negocio y Formularios de México¯ en cuanto a su volumen de producción.

89. Señaló que Formas para Negocio y Formularios de México representaron aproximadamente el 32% de la producción nacional en el periodo investigado. Dichas empresas manifestaron su apoyo a la presente investigación, a través de las cartas de apoyo que dichas empresas presentaron.

90. Para estimar la producción de rollos de papel térmico convertidos, PCM identificó a las empresas que realizaron, en el periodo analizado, importaciones de rollos de papel "jumbo" ¯principal insumo en la elaboración del rollo de papel térmico convertido¯, entre las que se encuentran las empresas que manifestaron su apoyo.

91. Con base en lo anterior, PCM señaló que en el periodo investigado, participó con 47.5% de la producción nacional, mientras que las empresas que manifestaron su apoyo, Formularios de México participó con 25.1% y Formas para Negocios con 7.1%.

92. Con la finalidad de allegarse información para identificar a la rama de producción nacional y la participación de las productoras nacionales, la Secretaría requirió a la CNICP un listado de las empresas nacionales que fabricaron rollos de papel térmico convertidos durante el periodo analizado, así como la producción nacional, para el periodo analizado, conforme a lo señalado en el punto 23 de la presente Resolución.

93. Asimismo, a Formularios de México y Formas para Negocios, se les requirió información sobre su producción, ventas, importaciones, precios, empleo, salarios, autoconsumo, inventarios, capacidad instalada, utilización de la capacidad instalada, así como importaciones del principal insumo para la fabricación de los rollos similares al producto objeto de investigación, conforme el punto 25 de la presente Resolución.

94. La Secretaría también requirió información a las 40 empresas de que tuvo conocimiento como posibles productoras de rollos de papel térmico convertidos en el periodo analizado, conforme a la información proporcionada por PCM, a fin de que indicaran si fabricaron rollos de papel térmico convertidos similares al producto objeto de investigación y, en su caso, proporcionaran cifras de producción, ventas totales, capacidad instalada, indicaran si realizaron importaciones de rollos de papel térmico "jumbo" y el destino de estas, así como su posición respecto de la presente investigación, conforme al punto 24 de la presente Resolución.

95. De los requerimientos de información realizados por la Secretaría, la CNICP y las empresas respondieron lo siguiente:

a. La CNICP manifestó que de acuerdo con información derivada de consultas que realizó y de la que es del conocimiento de su empresa afiliada PCM, presentó un listado de 16 empresas productoras nacionales, así como una estimación de la producción y participación en la producción nacional de PCM en cada uno de los periodos que conforman el periodo analizado. La Secretaría analizó la información aportada y observó que esta es congruente con la que PCM reportó en su respuesta al Formulario.

b. Formas para Negocios y Formularios de México mantuvieron su apoyo a la investigación. Sin embargo, la Secretaría no contó con información completa sobre los indicadores solicitados.

c. Respecto de las 40 empresas a que hace referencia el punto 24 de la presente Resolución, 25 presentaron su respuesta al requerimiento, en tanto que 15 empresas no respondieron el requerimiento de información:

i. Respecto de las empresas que respondieron: 6 señalaron haber fabricado rollos de papel térmico convertidos similares al producto objeto de investigación en el periodo analizado; en todos los casos, las empresas reportaron su producción, ventas y capacidad instalada para cada uno de los periodos que conforman el periodo analizado. De igual manera, las empresas productoras manifestaron su apoyo a la presente investigación. Una empresa más indicó haber realizado importaciones de rollos de papel térmico "jumbo" para convertirlos en rollos de papel térmico. Al respecto, la Secretaría observó que esta empresa se ubica en la descripción del proceso productivo que presentó PCM.

ii. Las 18 empresas restantes manifestaron no haber fabricado los rollos de papel térmico convertidos.

iii. Respecto de las 15 empresas que no respondieron al requerimiento, la Secretaría, en esta etapa de la investigación, consideró como productoras de rollos de papel térmico convertidos similares al producto objeto de investigación a 5, toda vez que son empresas importadoras del principal insumo para la fabricación de los rollos de papel térmico convertidos -rollos "jumbo"-, y de acuerdo con lo señalado en sus páginas de Internet, fabrican y comercializan rollos de papel térmico convertidos. Para estas empresas, la Secretaría estimó su producción de acuerdo con la metodología propuesta por la Solicitante, relativa a que su producción está en función de las importaciones de rollos de papel térmico "jumbo" que realizaron.

96. A partir de lo descrito en el punto inmediato anterior -información proporcionada por la CNICP, por las empresas que manifestaron su apoyo en la respuesta al Formulario, por las que respondieron al requerimiento de información que la Secretaría formuló, la información estimada para aquellas que no respondieron dicho requerimiento, así como la presentada por la Solicitante-, la Secretaría estimó la producción nacional de rollos de papel térmico convertidos. De ello, observó que PCM representó más del 50% de la producción nacional y la solicitud cuenta con el apoyo de más del 80% de la producción nacional, tanto en el periodo investigado como en el periodo analizado.

97. La Secretaría analizó el listado de operaciones de importación de la Balanza Comercial correspondiente a las fracciones arancelarias de la TIGIE 4809.90.99 NICO 01 y 4811.90.99 NICO 99, y observó que, en el periodo analizado, la Solicitante, así como las empresas que manifestaron su apoyo, no realizaron importaciones de la mercancía objeto de investigación originarias de China. Además, no identificó vinculación con alguna empresa importadora o exportadora del producto objeto de investigación.

98. Con base en los resultados descritos en los puntos 86 a 97 de la presente Resolución, la Secretaría determinó inicialmente que la solicitud se encuentra apoyada por más del 80% de los productores nacionales de rollos de papel térmico convertidos. Asimismo, determinó que la Solicitante constituye la rama de producción nacional, al participar durante el periodo investigado y el periodo analizado con más del 50% de la producción nacional total de rollos de papel térmico convertidos, de conformidad con lo previsto en los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE y 60, 61 y 62 del RLCE. Adicionalmente, la Secretaría no contó con elementos que indiquen que la Solicitante se encuentra vinculada con exportadores o importadores del producto objeto de investigación.

3. Mercado nacional

99. La Solicitante señaló que no existe un mercado geográfico específico al que se destine tanto el producto objeto de investigación como el producto similar.

100. La Secretaría evaluó el comportamiento del mercado nacional en el periodo analizado con base en la información existente en el expediente administrativo, incluyendo las cifras nacionales de producción estimadas conforme se describe en los puntos 95 y 96 de la presente Resolución y las operaciones de importación y exportación realizadas durante el periodo analizado, a través de las fracciones arancelarias de la TIGIE 4809.90.99 NICO 01 y 4811.90.99 NICO 99, obtenidas del listado de operaciones de importación de la Balanza Comercial.

101. Con base en la información descrita en el punto inmediato anterior, la Secretaría observó que el CNA, medido como la producción nacional más las importaciones menos las exportaciones, disminuyó 7% en el periodo analizado: aumentó 15% en el periodo agosto de 2023 - julio de 2024 y cayó 20% en el periodo investigado. El desempeño de cada componente del CNA fue el siguiente:

a. El volumen total importado creció 24% en el periodo analizado: aumentó 2% en el periodo agosto de 2023 - julio de 2024 y 22% en el periodo investigado. Durante el periodo analizado, las importaciones totales se efectuaron de 28 países, en las que China fue el principal origen al contribuir en promedio con el 88% del volumen total.

b. La producción nacional registró una disminución de 1% en el periodo analizado: aumentó 14% en el periodo agosto de 2023 - julio de 2024 y disminuyó 13% en el periodo investigado.

c. Las exportaciones crecieron 8% en el periodo analizado: aumentaron 11% en el periodo agosto de 2023 - julio de 2024 y cayeron 2% en el periodo investigado.

102. Por lo que se refiere a la producción nacional orientada al mercado interno, en adelante PNOMI, calculada como la producción nacional total menos las exportaciones totales, reportó una disminución de 10% en el periodo analizado: aumentó 16% en el periodo agosto de 2023 - julio de 2024 y disminuyó 23% en el periodo investigado.

4. Análisis real de las importaciones