RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de investigación antidumping sobre las importaciones de vidrio de espejo originarias de la República Popular China, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE INVESTIGACIÓN ANTIDUMPING SOBRE LAS IMPORTACIONES DE VIDRIO DE ESPEJO ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo AD_05-26 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante la Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Solicitud

1. El 30 de enero de 2026, Vidrio Plano de México, S.A. de C.V., en adelante Vitro y Productora y Distribuidora de Espejos, S.A. de C.V., en adelante Prodiesa, o en conjunto, las Solicitantes, presentaron la solicitud de inicio del procedimiento administrativo de investigación por prácticas desleales de comercio internacional, en su modalidad de discriminación de precios, sobre las importaciones de vidrio de espejo, incluidas las definitivas y temporales, originarias de la República Popular China, en adelante China, independientemente del país de procedencia.

2. Las Solicitantes manifestaron que las importaciones de vidrio de espejo originarias de China aumentaron significativamente en el periodo propuesto como analizado e ingresaron a México en condiciones de discriminación de precios en el periodo propuesto como investigado, causando daño material en los indicadores económicos y financieros de la rama de producción nacional de vidrio de espejo.

3. Propusieron como periodo investigado el comprendido del 1 de octubre de 2024 al 30 de septiembre de 2025 y como periodo de análisis de daño el comprendido del 1 de octubre de 2022 al 30 de septiembre de 2025. Presentaron argumentos y pruebas con objeto de sustentar su solicitud de investigación, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

B. Solicitantes

4. Vitro y Prodiesa son empresas constituidas conforme a las leyes mexicanas. Entre sus principales actividades, se encuentra la fabricación, distribución, compra y venta de toda clase de vidrios, incluidos los espejos de vidrio, sus componentes y accesorios relacionados con la industria del vidrio. Señalaron como domicilio para recibir notificaciones el ubicado en Comercio y Administración No. 16, Col. Copilco Universidad, C.P. 04360, Ciudad de México.

C. Producto objeto de investigación

1. Descripción general

5. Las Solicitantes indicaron que el producto objeto de investigación son los espejos de vidrio sin marco, en placas o láminas, sin procesar o vidrio al corte -hoja de espejo básica con bordes filosos y alta fragilidad-, independientemente del espesor.

6. Señalaron que el producto objeto de investigación se conoce con el nombre genérico de espejo (mirror), vidrio de espejo, espejo de cristal plateado, espejo de plata (silver mirror), espejo de aluminio (aluminium mirror), espejo plateado y espejo libre de cobre (copper free mirror), en tanto que técnica y comercialmente se conoce como espejo, espejo de plata, espejo de aluminio y espejo libre de cobre.

2. Características

7. Vitro y Prodiesa indicaron que las características que describen a los espejos de vidrio sin marco objeto de investigación, en adelante vidrio de espejo, son los materiales que los constituyen y las dimensiones que presentan. En cuanto a los materiales, las Solicitantes indicaron que es una lámina de vidrio flotado, que puede ser claro, ultraclaro o de color -azul, bronce, gris y verde-, la cual tiene un recubrimiento reflectante -capa delgada de metal, como aluminio o plata, que refleja la luz y crea la superficie reflectante del espejo-, así como un recubrimiento protector, que evita que dicho recubrimiento se dañe o se desgaste. Las dimensiones del vidrio de espejo pueden ser de 1,800 x 2,600, 2,300 x 2,600 y 2,600 x 3,600 milímetros.

8. Para sustentar las características del producto objeto de investigación, las Solicitantes presentaron un estudio de mercado denominado "Espejo de vidrio sin enmarcar", en adelante Estudio Espejo; capturas de pantalla sobre los tipos de espejos -aluminio, plata, cristal, entre otros-; catálogo de productos de la empresa de China, Sinoy Mirror, Inc., en adelante Sinoy Mirror, así como información de proveedores y fabricantes de vidrio de dicho país.

3. Tratamiento arancelario

9. Las Solicitantes señalaron que el producto objeto de investigación ingresa al mercado mexicano, a través de la fracción arancelaria 7009.91.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, con Número de Identificación Comercial, en adelante NICO, 00.

10. De conformidad con el "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo NICO 2022, publicados en el Diario Oficial de la Federación, en adelante DOF, el 7 de junio y 22 de agosto de 2022, respectivamente, la descripción de la fracción arancelaria en la cual se clasifica el producto objeto de investigación es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 70 | Vidrio y sus manufacturas |

| Partida 70.09 | Espejos de vidrio, enmarcados o no, incluidos los espejos retrovisores. |

| Subpartida 7009.91 | --Sin enmarcar. |

| Fracción 7009.91.99 | Los demás. |

| NICO 00 | Los demás. |

Fuente: Decreto LIGIE 2022 y Acuerdo NICO 2022.

11. De acuerdo con el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, y el Decreto por el que se establecen diversos programas de Promoción Sectorial", publicado en el DOF el 23 de abril de 2024, las importaciones que ingresaron a través de la fracción arancelaria 7009.91.99 de la TIGIE, están sujetas al pago de un arancel de 10%, a partir del 24 de abril de 2026.

12. La unidad de medida con la que se registran las importaciones a través de la fracción arancelaria 7009.91.99 de la TIGIE es el kilogramo.

4. Proceso productivo

13. Vitro y Prodiesa señalaron que, el vidrio de espejo es un producto semielaborado, hecho de vidrio plano flotado -incoloro o de color-, cortado en las dimensiones al que está destinado. En la fabricación de dicho producto, los principales insumos son el vidrio flotado -componente fundamental que ofrece una superficie ópticamente perfecta-, película de plata/aluminio, película de cobre -a excepción de los espejos de aluminio- y pintura impermeable.

14. Las Solicitantes explicaron que el proceso de producción del vidrio de espejo se efectúa mediante la aplicación de un recubrimiento reflectante a un sustrato de vidrio, el cual está hecho de una capa delgada de metal -aluminio o plata-, que refleja la luz y crea la superficie reflectante del espejo. El proceso se realiza mediante las siguientes etapas:

a. Selección y preparación del vidrio: se selecciona el vidrio de alta calidad, el cual está hecho de arena de sílice, cenizas de sodio y piedra caliza. Estos productos se derriten a altas temperaturas para formar una mezcla de vidrio fundido, la cual se enfría y se forma en láminas de vidrio, mediante la técnica de vidrio flotante o vidrio enrollado. Posteriormente se inspeccionan los defectos, rasguños, burbujas o impurezas de las láminas.

b. Limpieza y pretratamiento: antes de aplicar el recubrimiento reflectante a las láminas de vidrio, deben limpiarse y pre tratarse completamente para eliminar cualquier impureza o polvo, grasa u otros contaminantes. La limpieza se realiza mediante la combinación de limpiadores químicos y técnicas de fregado mecánico. Posteriormente, las láminas de vidrio se tratan con un promotor de adhesión para mejorar la unión entre el vidrio y el recubrimiento reflectante, a fin de que este se adhiera firmemente a la superficie del vidrio y proporcione un espejo duradero.

c. Aplicación de recubrimiento: existen varios métodos para aplicar el recubrimiento reflectante, entre ellos, los siguientes:

i. Deposición del vacío: es el método más común para aplicar recubrimientos reflectantes a los espejos. En este proceso, las láminas de vidrio se colocan en una cámara de vacío, y una capa delgada de metal, como aluminio o plata, se evapora sobre la superficie de vidrio utilizando un filamento calentado o haz de electrones. El vapor de metal se condensa en el vidrio, formando un revestimiento delgado y reflectante.

ii. Deposición química: este método implica el uso de reacciones químicas para depositar el recubrimiento reflectante en la superficie del vidrio. En este proceso, las láminas de vidrio se sumergen en una solución que contiene sales de metal y agentes reductores, que reaccionan para formar una capa delgada de metal en la superficie del vidrio.

iii. Pulverización: es el método más avanzado, en el cual las láminas de vidrio se colocan en una cámara de vacío, y se usa un plasma de alta energía para bombardear un objetivo de metal, lo que hace que los átomos de este material sean expulsados del objetivo y depositados en la superficie del vidrio.

d. Aplicación de recubrimiento protector: después de aplicar el recubrimiento reflectante, frecuentemente se aplica un recubrimiento protector -generalmente una capa de pintura o laca- a la parte posterior del espejo, que proporciona una barrera entre el medio ambiente y el recubrimiento reflectante, de forma que evita que este se dañe o desgaste.

e. Corte: se corta al tamaño y forma deseados utilizando una variedad de técnicas de corte, como aserración, puntuación o corte con láser.

f. Control de calidad: existen estrictas medidas de control para garantizar que los espejos cumplan con los más altos estándares de calidad y rendimiento. Lo anterior incluye inspecciones visuales, mediciones ópticas y pruebas ambientales para garantizar que los espejos estén libres de defectos, tengan un alto nivel de reflectividad y sean resistentes a la corrosión y a otros factores ambientales.

15. Para sustentar el proceso de producción del producto objeto de investigación, Vitro y Prodiesa proporcionaron la descripción del proceso productivo de la empresa china Huayou Glass Co., Ltd., en adelante Huayou Glass, en su página de Internet https://www.huayglass.com/blog/how-are-mirrors-manufactured-709665.html. Asimismo, presentaron un diagrama de flujo, elaborado por la empresa Qingdao Migo Glass Co., Ltd., en adelante Migo Glass, donde ilustra el proceso de producción del espejo de plata de vidrio -silver Mirror-, que exhibe en su página de Internet https://www.migoglass.org/info/silver-mirror-production-flow-chart-85127038.html.

5. Normas

16. Las Solicitantes señalaron que las siguientes normas -de las cuales proporcionó los documentos respectivos-, pueden aplicar al producto objeto de investigación: i) China GB / T23148-2008, "Espejo decorativo para uso civil", ii) UNE-EN1036-2, "Vidrio para la edificación. Espejos de vidrio recubierto de plata para uso interno"; y iii) China GB / T32025-2015, "Espejo de vidrio con recubrimiento de aluminio". Las dos primeras normas aplican a espejo de plata y la tercera refiere a espejo de aluminio.

17. Vitro y Prodiesa indicaron que estas normas se encuentran vigentes. Asimismo, las normas GB / T23148-2008 y T32025-2015, se publicaron el 30 de diciembre de 2008 y el 11 de septiembre 2015, respectivamente, de conformidad con la Administración General de Supervisión de la Calidad, Inspección y Cuarentena y la Administración de Normalización General de China, en tanto que la norma UNE-EN1036-2, se publicó en febrero de 2008 por la Asociación Española de Normalización y Certificación.

18. Para sustentarlo, las Solicitantes presentaron el Estudio Espejo y capturas de pantalla sobre los tipos de espejos -aluminio, plata, cristal, entre otros- de productos fabricados por las empresas Migo Glass y Qingdao Chinastar Glass Co., Ltd., que señalan en sus páginas de Internet: https://www.migoglass.org/mirror/5mm-aluminum-mirror-5.html y http://glass-manufacturer.es/3-2-silver-mirror.html.

6. Usos y funciones

19. Vitro y Prodiesa manifestaron que la función principal del vidrio de espejo es reflejar la luz y la imagen. Se utiliza principalmente en la industria arquitectónica -residencial y decoración-, así como en muebles, artesanías, para decoración, espejos de baño, paredes de casas, gimnasios o comercios. El catálogo de la empresa productora de China, Sinoy Mirror, constata estos usos y aplicaciones de los espejos de vidrio.

D. Posibles partes interesadas

20. Las partes de las cuales la Secretaría tiene conocimiento y que podrían tener interés en comparecer a la presente investigación, son las siguientes:

1. Productoras nacionales

Guardian Glass México Holdings, S. de R.L. de C.V.

Carretera a Chichimequillas Km 9.6

Col. La Griega

C.P. 76249, El Marqués, Querétaro

Guardian Industries VP, S. de R.L. de C.V.

Carretera a Chichimequillas Km 9.6

Col. La Griega

C.P. 76249, El Marqués, Querétaro

Laresgoiti División Industrial, S.A. de C.V.

Calz. de las Armas Norte No. 23

Pueblo San José Puente de Vigas

C.P. 54090, Tlalnepantla de Baz, Estado de México

Magna Mirror Systems Monterrey, S.A. de C.V.

Día del Empresario No. 2000

Col. Valle Soleado

C.P. 67110, Guadalupe, Nuevo León

Saint-Gobain México, S.A. de C.V.

Calz. Legaria No. 549, torre 1, piso 14

Col. 10 de abril

C.P. 11250, Ciudad de México

2. Importadoras

AJ Cargo Group, S. de R.L. de C.V.

Blvd. Manuel Ávila Camacho No. 118, piso 23

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

Asia A & G Importaciones, S.A. de C.V.

Margarita No. 13-C

Fracc. Terraplena

C.P. 28865, Manzanillo, Colima

Bissú Cosméticos, S.A. de C.V.

Blvd. Cuamanco Oriente No. 7

Col. San Sebastián

C.P. 90508, Huamantla, Tlaxcala

Bode-Vidrio, S.A. de C.V.

Calz. de los Chinacos No. 609

Col. San Gabriel 1a. Sección

C.P. 36640, Irapuato, Guanajuato

Casa Blanca IMPEX México, S.A. de C.V.

4a. Cerrada de Alfalfares No. 13/11

Col. Magisterial Coapa

C.P. 14360, Ciudad de México

Comercializadora Bull Era, S.A. de C.V.

Oriente No. 105

Parque Industrial Multitech

C.P. 66367, Santa Catarina, Nuevo León

Comercializadora de Importación y Exportación Emmer PBL Abroad, S.A. de C.V.

Calle 39 Poniente No. 3515, piso 5, oficina 1

Col. Las Ánimas

C.P. 72400, Heroica Puebla de Zaragoza, Puebla

Comercializadora México Americana, S. de R.L. de C.V.

Av. Camino a Nextengo No.78

Pueblo Santa Cruz Acayucan

C.P. 02770, Ciudad de México

Compers, S.A. de C.V.

Av. Bernardo Reyes No. 5436

Col. San José

C.P. 64270, Monterrey, Nuevo León

Corporativo y Enlace RAM, S.A. de C.V.

Batalla de Zacatecas S/N

Fracc. Revolución

C.P. 45580, Tlaquepaque, Jalisco

CristaGGT de México, S.A. de C.V.

Av. Sexta Norte Oriente No. 100

Barrio San Jacinto

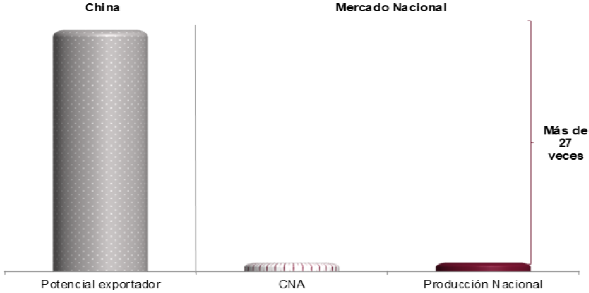

C.P. 29000, Tuxtla Gutiérrez, Chiapas

Cristales Procesados y Distribuidos de México, S.A. de C.V.

José Mariano Salas No. 39

Fracc. Lomas Verdes 6a Secc.

C.P. 53126, Naucalpan de Juárez, Estado de México

Cristales, Espejos y Vidrio Procesado e Instalado de México, S.A. de C.V.

División del Norte No. 2416

Col. Portales Norte

C.P. 03303, Ciudad de México

Desarrollos Modulares Arksmart, S.A. de C.V.

José Mariano Salas No. 39

Fracc. Lomas Verdes 6a. Sección

C.P. 53126, Naucalpan de Juárez, Estado de México

Distribuidora de Cristales y Vidrios Ocotlán, S.A. de C.V.

Nicolás Bravo No. 330

Col. Florida

C.P. 47820, Ocotlán, Jalisco

Distribuidora de Vidrios Zapopan, S.A. de C.V.

Luis Enrique Williiams, No. 909

Parque Industrial Belenes Norte

C.P. 45145, Zapopan, Jalisco

Distribuidora Internacional del Caribe, S.A. de C.V.

Blvd. Luis Donaldo Colosio Km 11.5, local 6

Col. Alfredo V. Bonfil

C.P. 77560, Benito Juárez, Quintana Roo

Dordali, S.A. de C.V.

Blvd. Atlixcáyotl No. 5208, piso 17

Reserva Territorial Atlixcáyotl

C.P. 72820, San Andrés Cholula, Puebla

Ermita Comercial Vidriera, S.A. de C.V.

Calz. Ermita Iztapalapa No. 401

Col. Prado Churubusco

C.P. 04230, Ciudad de México

Excelencia en Baños y Accesorios, S.A. de C.V.

Emiliano Zapata No. 3779

Col. 25 de Julio

C.P. 07520, Ciudad de México

Excelencia R&R, S.A. de C.V.

Lomas del Faro No. 99

Fracc. Lomas del Valle

C.P. 28219, Manzanillo, Colima

FN&E Logística, S.A. de C.V.

Oriente 180 No. 279

Col. Moctezuma 2a. Sección

C.P. 15530, Ciudad de México

Glass Ryolsa, S. de R.L. de C.V.

Ramón López Velarde No. 727

Col. La Loma

C.P. 44410, Guadalajara, Jalisco

Global Trade Nagg, S. de R.L. de C.V.

Piña No. 110

Col. Nueva Santa María

C.P. 02800, Ciudad de México

Grupo Vazalum, S.A. de C.V.

Prol. Muñoz No. 450

Col. El Cortijo

C.P. 78170, San Luis Potosí, San Luis Potosí

Grupo Vitropanel, S.A. de C.V.

Roberto Ruiz Obregón No. 95

Fracc. San Pablo Tecnológico

C.P. 76150, Santiago de Querétaro, Querétaro

Importadora y Comercializadora Ávila del Sur, S.A. de C.V.

Tzompantle S/N

Col. Paraíso

C.P. 62326, Cuernavaca, Morelos

Indimex Trading, S.A. de C.V.

Av. José Vasconcelos No. 310

Col. Bosques del Valle

C.P. 66250, San Pedro Garza García, Nuevo León

International Carrier And Trading Logistics, S. de R.L. de C.V.

Aldous Huxley No. 5028

Col. Jardines Universidad

C.P. 45110, Zapopan, Jalisco

Logística Global Metálica, S. de R.L. MI.

Rotarios No. 425

Col. Leones

C.P. 64600, Monterrey, Nuevo León

Macross MDA, S.A. de C.V.

Privada Moreno Téllez No. 20

Parque Industrial FONDEPORT

C.P. 28219, Manzanillo, Colima.

Mary Kay Cosmetics de México, S.A. de C.V.

Antonio L. Rodríguez No. 1882

Col. Santa María

C.P. 64650, Monterrey, Nuevo León

Moldecor, S.A. de C.V.

Circuito del Parque No. 840

Parque Industrial

C.P. 85065, Ciudad Obregón, Sonora

Moravinelt, S.A. de C.V.

Calle 16 Oriente No. 322

Col. Humboldt

C.P. 72370, Heroica Puebla de Zaragoza, Puebla

Muebles Carsa, S.A. de C.V.

Río Colorado No. 417

Col. Rivera de Zula

C.P. 47890, Ocotlán, Jalisco

Muebles Loma Alta, S.A. de C.V.

Carretera Santa Rosa-La Barca Km 24

Pueblo San Miguel Zapotitlán

C.P. 45977, Poncitlán, Jalisco

Tayfon, S.A. de C.V.

Blvd. San Juan Bosco No. 3148

Col. Cañada del Refugio

C.P. 37358, León, Guanajuato

TCP Tecnologia y Construcción, S.A. de C.V.

Blvd. Atlixcáyotl No. 5208

Reserva Territorial Atlixcáyotl

C.P. 72820, San Andrés Cholula, Puebla

Technimark de Reynosa, S.A. de C.V.

Brecha E Norte No. 99, edificio C

Parque Industrial Reynosa

C.P. 88780, Reynosa, Tamaulipas

Templa Express, S. de R.L. de C.V.

Pascual Cornejo No. 987

Col. Progreso

C.P. 20179, Aguascalientes, Aguascalientes

Templacristal y Acero, S.A. de C.V.

Calle 12 Oriente No. 23

Pueblo San Bernabé Temoxtitla

C.P. 72860, Ocoyucan, Puebla

The Frame Company of Mexico TFM, S.A. de C.V.

Barbachano No. 9551, int. 11

Col. Hacienda de las Torres

C.P. 32695, Ciudad Juárez, Chihuahua

Ventalia, S.A. de C.V.

Carretera Chetumal-Cancún Km 328-80, edificio 723

Col. Puerto Morelos

C.P. 77580, Quintana Roo, México

Vidrios y Marcos Mena de Guaymas, S.A.

Carretera Internacional Salida Norte Km 1983

Col. Guaymas Norte

C.P. 85425, Heroica Guaymas, Sonora

Vidrios y Más, S.A. de C.V.

Héroes de la Independencia No. 1705

Col. Killian

C.P. 37260, León de los Aldama, Guanajuato

Yaya Importaciones, S.A. de C.V.

Av. Ignacio L. Vallarta No. 1479

Col. Americana

C.P. 44160, Guadalajara, Jalisco

3. Exportadoras

Cheongfuli (Xiamen) Co., Ltd.

21st floor, Jianfa International Building 1699, Huandao East Road

Siming District

Zip Code 361008, Xiamen, China

Freddy Industries Corporation Limited

No. 137, Ningxia Road

Zip Code 266071, Qingdao, China

Glory Glass Group Co. Limited

Unit 1510, 15th floor Science Museum Road

Seapower Tower, Concordia Plaza

Zip Code 999077, Tsim Sha Tsui East, Hong Kong

Huayou Glass Co., Ltd.

No. 55-3 Zhujiang Road

Qinhuangdao Economic and Technological Development Zone

Zip Code 066000, Hebei, China

Noval Group Ltd.

No. 6 Shandong Road

Zip Code 266071, Qingdao, China

Rider Glass Company Limited

25th floor, No. 6 Shandong Road

Huarun Mansion A

Zip Code 266071, Qingdao, Shandong, China

Qingdao Migo Glass Co., Ltd.

No. 600 Road Zhujiang

Huangdao District

Zip Code 266520, Qingdao, Shandong, China

Qingdao Rexi Industries Co., Ltd.

No. 3 Building Resources BOYA Plaza

Xiangling Road

Zip Code 266071, Qingdao, China

Shenzhen Sun Global Glass Co., Ltd.

5K, Qihang Business Buiding, Shenfeng Road

Liuyue, Longgang District

Zip Code 518173, Shenzhen, Guangdong, China

Sinoy Mirror, Inc.

27th floor, Wukuang Building No. 32

Hong Kong Middle Road

Zip Code 266071, Qingdao, China

4. Importadoras de las que no se cuenta con datos de localización

Corporativo Azulemex, S.A. de C.V.

Curiosidades Totek, S.A.S. de C.V.

Grupo Importador Baja México, S. de R.L. de C.V.

Importadora y Exportadora Olmos, S.A. de C.V.

RRA&BE Logística de México, S.A. de C.V.

RSI Home Products, S. de R.L. de C.V.

Taosa Muebles, S.A. de C.V.

Verra Glass, S.A. de C.V.

5. Exportadoras de las que no se cuenta con datos de localización

Qingdao Rexi Industries Co., Ltd.

Nafa International Trade Co., Ltd.

Qinhuangdao Aohong Glass Co., Ltd.

Wider Top Holdings Ltd.

Qingdao Univers Glass Co., Ltd.

Shandong Harvest Glass Co., Ltd.

Qingdao Brilliant Glass Co., Ltd.

Hangzhou Steven Import and Export Co., Ltd.

Taizhou Kazhongao Sanitary Ware Co., Ltd.

Qingdao Globalstar Industry Co., Ltd.

6. Gobierno

Embajada de la República Popular China en México

Av. San Jerónimo No. 217 B

Col. Tizapán San Ángel, La Otra Banda

C.P. 01090, Ciudad de México

E. Prevención

21. El 25 de febrero de 2026, la Secretaría previno a las Solicitantes para que, entre otras cuestiones, atendieran diversos cuestionamientos sobre la consultora Workington, de la cual obtuvieron los estudios para calcular los ajustes al precio de exportación y sobre valor normal, a efecto de justificar la razonabilidad de utilizar la información que proporcionó; en cuanto al precio de exportación, explicaran diversas cuestiones sobre la metodología de depuración de la base de importaciones que presentaron y por qué el cálculo del precio de exportación por tipo de producto que proporcionaron permite garantizar una comparación adecuada con el valor normal, considerando que el espesor no forma parte de la definición del producto objeto de investigación; en relación con el valor normal, explicaran por qué el estudio que presentaron es una base razonable para sustentar los precios del producto objeto de investigación en el mercado interno de China; describieran por qué las referencias de precios obtenidas de cuatro empresas son una base razonable para el cálculo del valor normal y son representativas del comportamiento de los precios en el mercado interno de China, justificaran por qué las comunicaciones realizadas a través de la plataforma WeChat constituyen una fuente razonable para obtener precios de vidrio de espejo en el mercado interno de China, y que reflejan el comportamiento de los precios en la industria de dicho mercado, aclararan diversos aspectos relacionados con las cotizaciones presentadas, y explicaran cómo se cercioraron que las referencias de precios empleadas en el cálculo del valor normal tienen un comportamiento de mercado; atendieran diversas cuestiones relacionadas con la descripción y las características del producto objeto de investigación; exhibieran diversas normas con las que debe cumplir el producto investigado, e indicaran si se encuentran vigentes; proporcionaran el soporte documental que acreditara que son productores nacionales de espejos de vidrio similares al producto objeto de su solicitud de investigación; indicaran las empresas que son productoras nacionales de espejos de vidrio; explicara diversas cuestiones sobre la metodología que utilizaron para cuantificar los valores y volúmenes de las importaciones de espejos de vidrio; aclararan diversas cuestiones sobre ciertas descripciones consideradas, o no, como producto objeto de investigación, señaladas en su respuesta al Formulario; explicaran diversos aspectos respecto del comportamiento de la producción y exportaciones de la rama de producción nacional; explicaran la metodología mediante la cual estimaron el consumo, la capacidad instalada y la producción de China; proporcionaran los estados financieros de Vitro convertidos a moneda nacional, para el periodo comprendido de 2022 a 2024 y para los periodos de enero a septiembre de 2024 y 2025; presentaran el estado de costos, ventas y utilidades orientado al mercado interno para el mercado de exportación de Vitro, exhibieran los estados financieros dictaminados de Prodiesa de 2022 a 2024 con sus notas explicativas, así como sus estados financieros de carácter interno con datos de balance general, estado de resultados y flujo de efectivo para el periodo de enero a septiembre de 2024, y el flujo de efectivo para el periodo de enero a septiembre de 2025.

F. Requerimientos de información

22. El 25 de febrero, la Secretaría requirió a las empresas Guardian Glass México Holdings, S. de R.L. de C.V., en adelante Guardian Glass México, Laresgoiti División Industrial, S.A. de C.V., en adelante Laresgoiti División, Magna Mirror Systems Monterrey, S.A. de C.V., en adelante Magna Mirror y Saint-Gobain México, S.A. de C.V., en adelante Saint-Gobain, para que indicaran si en el periodo comprendido de octubre de 2023 a septiembre de 2025 produjeron espejos de vidrio con las características del producto objeto de investigación y, de ser el caso, proporcionaran sus volúmenes de producción y de ventas al mercado interno y de exportación, así como su capacidad instalada para producirlo, para los periodos octubre de 2022-septiembre de 2023, octubre de 2023-septiembre de 2024 y octubre de 2024-septiembre de 2025; y manifestaran su posición respecto de la solicitud de inicio de la presente investigación. El 12 de marzo de 2026, Saint-Gobain presentó su respuesta.

23. El 25 de febrero de 2026, la Secretaría requirió a la Cámara Nacional de la Industria de Transformación, en adelante CANACINTRA, para que indicara el nombre de las productoras nacionales de vidrio de espejo de fabricación nacional que se encontraran en sus registros; proporcionara los volúmenes de producción de espejos de vidrio con las características del producto objeto de solicitud para cada productor nacional para los periodos octubre de 2022-septiembre de 2023, octubre de 2023-septiembre de 2024 y octubre de 2024-septiembre de 2025, y explicara cómo obtuvo los volúmenes de producción nacional de vidrio de espejo en dichos periodos. Sin embargo, no presentó respuesta.

24. El 17 de marzo de 2026 la Secretaría requirió a la empresa Guardian Industries VP, S. de R.L. de C.V., en adelante Guardian Industries VP, para que indicara si en el periodo comprendido de octubre de 2023 a septiembre de 2025 produjo espejos de vidrio con las características del producto objeto de investigación y, de ser el caso, proporcionara sus volúmenes de producción y de ventas al mercado interno y de exportación, así como su capacidad instalada para producirlo, para los periodos octubre de 2022-septiembre de 2023, octubre de 2023-septiembre de 2024 y octubre de 2024-septiembre de 2025; y manifestara su posición respecto de la solicitud de inicio de la presente investigación. El 24 de marzo de 2026, Guardian Industries VP presentó su respuesta.

CONSIDERANDOS

A. Competencia

25. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 1, 5 y 12.1 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 52, fracciones I, II y último párrafo de la Ley de Comercio Exterior, en adelante LCE, y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

26. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior, en adelante RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último de aplicación supletoria, de conformidad con lo señalado en los artículos 5o. y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

27. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Legitimidad procesal

28. De conformidad con lo señalado en los puntos 115 a 127 de la presente Resolución, la Secretaría determina que Vitro y Prodiesa están legitimadas para solicitar el inicio del presente procedimiento administrativo de investigación, de conformidad con los artículos 5.1 y 5.4 del Acuerdo Antidumping, y 50 de la LCE.

E. Periodo investigado y analizado

29. La Secretaría determina fijar como periodo investigado el comprendido del 1 de octubre de 2024 al 30 de septiembre de 2025 y como periodo de análisis de daño el comprendido del 1 de octubre de 2022 al 30 de septiembre de 2025, periodos propuestos por las Solicitantes, toda vez que estos se apegan a lo previsto en el artículo 76 del RLCE y, adicionalmente, son congruentes con la "Recomendación Relativa a los periodos de recopilación de datos para las investigaciones antidumping" del Comité de Prácticas Antidumping de la Organización Mundial del Comercio (documento G/ADP/6 adoptado el 5 de mayo de 2000).

F. Análisis de discriminación de precios

1. Precio de exportación

30. Las Solicitantes calcularon el precio de exportación, a partir del listado de las estadísticas de importación de vidrio de espejo, originarias de China, que ingresaron a México a través de la fracción arancelaria 7009.91.99 de la TIGIE durante el periodo investigado. Información que obtuvieron de la Agencia Nacional de Aduanas de México, en adelante la ANAM, a través de la CANACINTRA.

31. Señalaron que a través de dicha fracción arancelaria ingresaron productos distintos al producto objeto de investigación. Por lo anterior, proporcionaron la siguiente metodología para identificar las operaciones del vidrio de espejo:

a. Consideraron el país y periodo investigado.

b. Incluyeron únicamente operaciones de importación definitivas y temporales con claves de pedimento: A1, C1 e IN.

c. Consideraron las operaciones que identificaron como producto objeto de investigación, a partir de la columna de descripción que reporta la base de datos referida.

d. Excluyeron las operaciones de importación con claves de pedimento que no implican un ingreso real de la mercancía al país.

e. Excluyeron las operaciones con volumen igual o inferior a 17 toneladas. Acotaron que corresponden a muestras.

32. Asimismo, indicaron que una vez identificado el producto objeto de investigación en la base de importaciones de la ANAM, establecieron tipos de mercancía, a partir de las descripciones y del espesor del vidrio en milímetros.

33. Explicaron que las descripciones del producto que observaron en la base de datos no son homogéneas ni completas, por lo que no en todas las operaciones de importación se reportó el espesor del vidrio de espejo importado. Señalaron que para las operaciones que no contaron con información suficiente para asignar el espesor, determinaron clasificarlas como un solo tipo de producto clasificado como "sin espesor".

34. En este sentido, solicitaron a la Secretaría no excluir del cálculo del precio de exportación las importaciones clasificadas "sin espesor", ya que, a través de la metodología de identificación presentada en su respuesta al Formulario, señalaron que se trata de producto objeto de investigación. Añadieron que la Secretaría debe tomar en cuenta que si la descripción del producto no incluye el espesor del vidrio de espejo en todas las operaciones, esta información no se encuentra al alcance de las Solicitantes y supondría un estándar demasiado alto y riguroso en un inicio de la investigación. Como precedente, mencionaron la Resolución Preliminar de la investigación antidumping sobre las importaciones de llantas para automóvil y camioneta originarias de China, publicada el 5 de abril de 2024 en el DOF.

35. Una vez identificado el producto objeto de investigación, calcularon el precio de exportación promedio ponderado en dólares de los Estados Unidos de América, en adelante dólares, por kilogramo, para cada tipo de producto identificado. Adicionalmente, calcularon un precio de exportación promedio ponderado para todos los productos, sin considerar el espesor.

36. Respecto de los precios reportados en la base de importaciones, acotaron que no contiene información relativa a descuentos, bonificaciones y reembolsos. Precisaron que esos datos solo pueden obtenerse de los documentos y registros contables que pertenecen al importador o exportador, además de corresponder a información a la cual las Solicitantes no tienen acceso por ser de orden confidencial.

37. La Secretaría revisó la información aportada por las Solicitantes, y les previno para que aclararan la razón de excluir las operaciones con volumen igual o inferior a las 17 toneladas, así como para que explicaran por qué el cálculo de precio de exportación por tipo de producto garantiza una comparación adecuada con el valor normal.

38. En su respuesta, las Solicitantes señalaron que, con base en su conocimiento de mercado y por un tema de cubicaje, concluyeron que las operaciones por debajo de las 17 toneladas no corresponden a una medida comercial de la mercancía objeto de investigación, por lo que pueden ser consideradas como muestras. Por las razones anteriores, y a fin de no sobreestimar el volumen de las importaciones investigadas, las Solicitantes determinaron no considerar dichas operaciones en el cálculo del precio de exportación.

39. Respecto de los productos de las operaciones de importación identificadas como "sin espesor", señalaron que la descripción en la base de datos permite inferir que se trata de producto objeto de investigación, ya que ingresan a través de la fracción arancelaria específica e incluyen como mínimo la palabra "espejo".

40. Sobre la comparación equitativa, las Solicitantes señalaron que esas operaciones se compararon con el promedio de todos los espesores de los productos aportados en las cotizaciones de precios proporcionados para calcular el valor normal, mismos que fueron observados en el resto de las operaciones de importación, bajo el supuesto de que cualquier espesor puede encontrarse en el tipo de producto "sin espesor".

41. Agregaron que la expresión "independientemente del espesor" en la definición del producto objeto de investigación, no significa que el espesor sea irrelevante para la comparación de precios, sino que ningún espesor queda excluido de la investigación y se considera como producto objeto de investigación. En este sentido, explicaron que el espesor no opera como un criterio de delimitación del producto, pero puede emplearse como característica física para diferenciar los tipos de producto dentro del vidrio de espejo.

42. Por su parte, la Secretaría se allegó las estadísticas de importación del vidrio de espejo sin enmarcar originarias de China, que ingresaron a México a través de la fracción arancelaria 7009.91.99 de la TIGIE durante el periodo investigado, que integran las estadísticas de la Balanza Comercial de Mercancías de México, en adelante Balanza Comercial, elaborada por el Servicio de Administración Tributaria, en adelante SAT, la Secretaría de Economía, el Banco de México y el Instituto Nacional de Estadística y Geografía. Comparó dicha información con la proporcionada por las Solicitantes y encontró algunas diferencias menores en cuanto al número de operaciones, descripción de las mercancías, valor en dólares y volumen en kilogramos.

43. Por lo anterior, para el cálculo del precio de exportación, la Secretaría determinó utilizar la base de datos de las estadísticas de importación que reporta la Balanza Comercial, al considerar que las operaciones incluidas en dicha base de datos se obtienen previa validación de los pedimentos aduaneros que se dan en un marco de intercambio de información entre agentes aduanales, por una parte, y la autoridad aduanera por la otra, mismas que son revisadas por el Banco de México y, por tanto, se considera como la mejor información disponible.

44. La Secretaría revisó la información presentada por las Solicitantes para el cálculo del precio de exportación, replicó la metodología de identificación de producto en la base de importaciones y observó que no todas las operaciones reportaron el espesor del vidrio de espejo importado, situación consistente con lo señalado por las Solicitantes. Asimismo, una vez aplicada la metodología de identificación del producto objeto de investigación no se identificó mercancía distinta a este.

45. Respecto de las operaciones de importación clasificadas como un solo tipo de producto "sin espesor", la Secretaría determinó no excluirlas del cálculo del precio de exportación, en virtud de que ingresaron a través de la fracción arancelaria específica por la que se clasifica el vidrio de espejo y observó que la descripción del producto indicada en la base datos, especifica que consistió en vidrio de espejo, omitiendo únicamente el espesor, e incluyó la palabra "espejo".

46. Por lo anterior, la Secretaría consideró la propuesta de clasificación "sin espesor" como un solo tipo de producto y excluyó las operaciones registradas con un volumen igual o inferior a 17 toneladas, por las razones expuestas en el punto 38 de la presente Resolución.

47. Por lo descrito en los párrafos anteriores, la Secretaría consideró la metodología de depuración propuesta por las Solicitantes para calcular el precio de exportación de vidrio de espejo durante el periodo investigado.

a. Determinación

48. Con fundamento en los artículos 39 y 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo por tipo de producto, para las importaciones de vidrio de espejo sin enmarcar que ingresaron a México originarias de China durante el periodo investigado, de acuerdo con la información y metodología propuesta por las Solicitantes, así como la información que la Secretaría se allegó.

b. Ajustes al precio de exportación

49. Las Solicitantes señalaron que la base de importaciones de la ANAM no contiene Incoterm, por lo que calcularon el precio de exportación tomando como base el valor en aduana de las mercancías, reportado en las estadísticas de importación.

50. En este sentido, explicaron que el valor en aduana puede considerarse como un precio a nivel Costo, Seguro y Flete, además de incluir embalajes y otros incrementables, de conformidad con los artículos 64 y 65 de la Ley Aduanera. Por lo anterior, propusieron ajustar el precio de exportación por términos y condiciones de venta, específicamente, por los conceptos de transporte interno, gastos portuarios, flete y seguro marítimo.

51. Para sustentar los ajustes, presentaron un estudio denominado "Ajustes al precio de exportación, China", en adelante Estudio Ajustes, en el cual se explicó la cadena de suministro involucrada en trasladar el producto objeto de investigación, desde el punto de origen en la fábrica de un productor hasta los puertos mexicanos. Indicaron que logísticamente existen dos características particulares que deben ser consideradas para el transporte del vidrio de espejo: 1) el producto tiene un volumen cúbico -CBM, cubic meter o metro cúbico- que no puede comprimirse, y 2) es un producto con peso, medido en kilogramos. Añadieron que debido a esas características la transportación del producto investigado se realiza por vía marítima.

52. Asimismo, explicaron que en la logística a nivel internacional existen distintos tipos de contenedores, pero que el más utilizado es el de carga seca con medidas de 20 y 40 pies. Al respecto, proporcionaron una captura de pantalla con las características para cada uno de los contenedores mencionados, que se obtuvo de la página de Internet de la empresa SeaRates, https://www.searates.com/reference/container/.

53. Agregaron que para determinar el cubicaje del vidrio de espejo identificaron el CBM, por las siglas en inglés de Cubic Meter, para determinar la cantidad y peso que caben en un contenedor. Señalaron que el contenedor de 20 pies es ideal para transportar el producto objeto de investigación, ya que el contenedor de 40 pies tiene un límite de peso menor al requerido en la transportación del vidrio de espejo.

54. Al respecto, proporcionaron una captura de pantalla sobre una consulta con el exportador chino Qingdao REXI Industries Co., Ltd., en adelante Rexi Industries durante el periodo investigado. Explicaron que la consulta fue realizada a través del portal de Alibaba, a partir de la cual solicitaron una cotización de vidrio de espejo para un contenedor de 20 pies. Añadieron que un vendedor envió vía WhatsApp una cotización de vidrio de espejo con fecha de septiembre de 2025 con espesores de 4 y 6 milímetros y medidas de 2440 x 1830 y 2600 x 1830, y otra con fecha de diciembre de 2025 para un espesor de 3 milímetros con medidas 2600 x 1830.

55. En el Estudio Ajustes señalaron que el vidrio tiene una densidad estándar aproximada de 2,500 kg/m³. Para sustentar su argumento, presentaron el artículo denominado "How to Calculate the Weight of Glass" consultado en la página de Internet https://sigmadoors.co.za/how-to-calculate-the-weight-of-glass/. Agregaron que, con base en esa densidad, cada metro cuadrado de vidrio pesa en promedio 10 kilogramos, cuando el espesor es de 4 milímetros, y 15 kilogramos, cuando es de 6 milímetros, por lo que el peso total por medida es de, aproximadamente, 27 toneladas con un volumen cúbico de 27 CBM, tomando en cuenta que la capacidad de un contenedor de 20 pies es de 33 CBM y un peso de 28.2 toneladas. Presentaron una tabla con los cálculos correspondientes al peso total por kilogramo para cada uno de los espesores y medidas del producto identificado, a partir de la cotización mencionada en el punto inmediato anterior de la presente Resolución.

56. Señalaron que a través de las estadísticas de importación que reporta Veritrade, identificaron que el mayor volumen de importaciones de vidrio de espejo durante el periodo investigado ingresó vía marítima, siendo Manzanillo, Colima, la principal aduana de ingreso y los principales exportadores: Rider Glass Company Limited, en adelante, Rider Glass, Freddy Industries Corporation Limited, en adelante, Freddy Industries y Rexi Industries. Al respecto, indicaron que Veritrade es una empresa dedicada a proveer estadísticas de comercio exterior para distintos países y señalaron su página de Internet https://www.veritradecorp.com/.

i Transporte interno, gastos en origen y flete marítimo y seguro

57. Para sustentar los ajustes al precio de exportación, presentaron dos cotizaciones de septiembre y octubre de 2025, que obtuvieron de la página de Internet de Freightos https://ship.freightos.com/#. Señalaron que los principales exportadores de vidrio de espejo identificados, se ubican en la ciudad de Qingdao, razón por la que consideraron el puerto de esa misma ciudad para realizar las cotizaciones, así como las direcciones de las empresas referidas en el punto inmediato anterior, identificadas en Google Maps, el puerto de destino en México, el contenedor con capacidad de carga de 20 pies y el valor de la mercancía.

58. En el Estudio Ajustes señalaron que Freightos, es una empresa que cuenta con oficinas a nivel global, que provee servicios de logística a nivel mundial y cuenta con más de 10 millones de cotizaciones al año. Presentaron capturas de pantalla con los principales servicios que se ofrecen en esta plataforma, así como de la metodología para realizar cotizaciones.

59. Señalaron que llevaron la cotización de octubre 2025 al periodo investigado, a través del Índice de Precios al Consumidor, en adelante IPC, de China que obtuvieron de la página de Internet de Trading Economics, https://tradingeconomics.com/china/consumer-price-index-cpi.

60. Por su parte, la Secretaría revisó la información proporcionada por las Solicitantes y observó que la fuente del Estudio Ajustes fue la consultora Workington. Al respecto, como se señala en el punto 21 de la presente Resolución, se previno a las Solicitantes para que proporcionaran las credenciales e información que permitiera observar la existencia y funcionamiento de la consultora, así como para que presentaran el soporte documental de la solicitud del reporte a la consultora, con los detalles de la información solicitada y la relación con el producto objeto de investigación, la vigencia de los datos y el comprobante de pago por el servicio solicitado, e información sobre estudios de mercado realizados sobre prácticas desleales de comercio internacional.

61. En su respuesta, las Solicitantes señalaron que Workington es una sociedad legalmente constituida desde 2011 conforme a las leyes mexicanas. Explicaron que presta servicios profesionales de asesoría y consultoría de comercio exterior, que incluyen auditoría, administración, gestoría y cuenta con 15 años de experiencia en comercio exterior. Agregaron que los proyectos presentados tanto para los ajustes al precio de exportación como las referencias de precios internos en China fueron elaborados por socios de la consultora, quienes cuentan con una formación en temas de derecho internacional y comercio exterior, y con experiencia en el mercado chino y asiático. Destacaron que la consultora ha asesorado diferentes empresas para el desarrollo de proveedores, productos y coordinación logística de exportación e importación. Aportaron la copia certificada del acta constitutiva de la empresa.

62. Presentaron las páginas electrónicas de la consultora https://workington.webnode.es/, https://www.linkedin.com/company/workington/?viewAsMember=true y el perfil del consultor encargado de realizar los estudios que elaboran. Asimismo, adjuntaron la propuesta de trabajo solicitada, los alcances del análisis y los objetivos específicos de los estudios y, respecto al pago por los servicios profesionales, las Solicitantes indicaron que se pactó que el pago se realizaría una vez que el asunto quedara concluido.

63. Agregaron que Workington participa en la elaboración de estudios de mercado doméstico y estudios de precios de exportación en diversos procedimientos relacionados con prácticas desleales de comercio internacional, tales como: llantas neumáticas, bicicletas, vidrio flotado claro y vidrio de color de diversos mercados en el continente asiático. Sostuvieron que su publicación en el DOF sirve como soporte documental, ya que de estas publicaciones se desprende que la Secretaría analizó los estudios presentados, evaluó la información contenida y emitió resoluciones en las que se valida el sustento de los estudios.

64. La Secretaría revisó la información de las cotizaciones proporcionada por las Solicitantes y observó que desglosaron por separado cada uno de los conceptos considerados para los ajustes, los montos y su relación con el producto objeto de investigación.

c. Determinación

65. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53, 54 y 58 del RLCE, la Secretaría ajustó el precio de exportación por los conceptos de, transporte interno, gastos en origen, y flete y seguro marítimo, de acuerdo con la información y metodología propuesta por las Solicitantes.

2. Valor normal

a. Precios internos en China

66. Para calcular el valor normal, las Solicitantes propusieron la opción de precios internos del producto objeto de investigación en el mercado de China. Aportaron el Estudio Espejo, elaborado por la consultora Workington, identificada en los puntos 61 y 62 de la presente Resolución.

67. Señalaron que los precios aportados corresponden a cotizaciones de la mercancía objeto de investigación provenientes de los principales fabricantes de vidrio de espejo en China, a nivel comercial ex fábrica que, en algunos casos, incluyeron impuestos. Precisaron que consisten en precios al mayoreo debido a que cotizaron un volumen de 10 cajas con un peso aproximado de 27 toneladas equivalentes a la capacidad de carga de un contenedor de 20 pies, además de no estar sujetos a descuentos, reembolsos o bonificaciones debido a que provienen de cotizaciones.

68. Manifestaron que los precios aportados constituyen una base razonable para calcular el valor normal, debido a que fueron obtenidos de empresas productoras de la mercancía objeto de investigación activas en el mercado doméstico chino, y que son comparables a los observados en las operaciones de importación a México durante el periodo investigado.

69. Respecto de la metodología para la obtención de información, que forma parte del Estudio Espejo, explicaron que el vidrio flotado o plano es la principal materia prima en la industria para la fabricación del vidrio de espejo objeto de investigación, y consiste en un elemento crucial para el desarrollo de la cadena de suministro, abastecimiento y calidad de las materias primas, razones por las que consideraron que las empresas que fabrican vidrio flotado son las mayores fabricantes de vidrio de espejo en China.

70. Señalaron que, de acuerdo con el Estudio Espejo, para identificar a las principales empresas productoras, la consultora consideró información publicada de la National Glass Association, en adelante NGA, constituida en 1948, con una comunidad de más de 1,800 empresas, incluyendo fabricantes, contratistas proveedores, entre otros. Explicaron que se trata de una asociación reconocida en el sector del vidrio a nivel mundial, que provee un reporte que contiene un listado por país de todas las plantas de vidrio flotado alrededor del mundo y las líneas de producción con las que cuenta cada empresa identificada que operan actualmente en China, con datos hasta enero de 2024. Presentaron un listado con las principales productoras manufactureras de vidrio flotado en China, e indicaron que pueden tratarse también de las principales empresas fabricantes de vidrio de espejo.

71. Adicionalmente, en el Estudio Espejo señalaron que identificaron fabricantes adicionales del producto objeto de investigación, a partir de la consulta de la página de Internet de Metoree https://es.metoree.com/, plataforma de comparación de fabricantes industriales, creada en Japón en julio de 2017. Añadieron que la página contiene más de 7,000 categorías y 87,000 empresas registradas. Aportaron una captura de pantalla con información de los fabricantes de vidrio de espejo identificados para 2025 a nivel global que obtuvieron de esta fuente de información que incluye al país investigado.

72. Respecto de la metodología de cotización, explicaron que en China el correo electrónico no constituye un medio habitual en los negocios internos ni para la exportación. En el Estudio Espejo explicaron que en China los negocios se formalizan a través de la plataforma WeChat, que permite interactuar a compradores y vendedores de manera inmediata. Agregaron que los compradores y vendedores no prestan importancia a un formato estructurado de cotización que se encuentre a color o contenga datos como número de orden y fecha, entre otros.

73. Agregaron que para cotizar se consideró el idioma mandarín, la moneda local renminbi, en adelante RMB, el producto y el volumen; el seguimiento de la cotización se realizó a través de WeChat. Presentaron información sobre las fabricantes de vidrio de espejo que le proporcionaron los precios a la consultora -Shenzhen Sun Global Glass Co., Ltd., en adelante, Shenzhen Sun, Huayou Glass, Sinoy Mirror y Freddy Industries. Asimismo, aportaron el perfil de las empresas fabricantes e información de los precios obtenidos como se describe a continuación:

a. Shenzhen Sun: Comenzó en la industria de vidrio procesado en China en 1993. El reporte de la NGA la lista como una de las principales empresas productoras de vidrio flotado, mientras que Metoree la ubica como una de las principales empresas fabricantes a nivel mundial de vidrio de espejo. La empresa cuenta con 24 líneas de producción, una fábrica de 120,000 metros cuadrados, 1,000 trabajadores calificados, 30 técnicos experimentados y cuenta con máquinas de producción avanzadas. Aportaron una cotización con fecha de septiembre de 2025 en RMB para 500 piezas de vidrio de espejo, con espesor de 4 y 6 milímetros, a nivel ex fábrica, que no incluyó impuestos.

b. Huayou Glass: Empresa productora doméstica que cuenta con más de 15 años en el mercado, tiene presencia en más de 50 países, así como una planta con extensión de más de 10,000 metros cuadrados, productora de vidrio de espejo. Proporcionaron una cotización con fecha de septiembre de 2025 en RMB para 500 piezas de vidrio de espejo, con espesor de 4 milímetros a nivel ex fábrica, que incluyó impuestos.

c. Sinoy Mirror: Empresa productora doméstica con enfoque en la industria del vidrio de espejo. Es miembro fundador de China Mirror Group Limited, y el principal proveedor chino de vidrio de espejo, cuenta con una línea de producción ecológica de alta calidad totalmente automática y más de 150 empleados profesionales con una producción anual de alrededor de 53 millones de pies cuadrados de vidrio de espejo. Presentaron una cotización con fecha de septiembre de 2025 en RMB para 500 piezas de vidrio de espejo con espesor 4 y 6 milímetros, a nivel ex fábrica, que incluyó impuestos.

d. Freddy Industries: Empresa líder a nivel doméstico en cuanto a producción de vidrio flotado, cuenta con 2 líneas de producción y más de 30 años de experiencia, identificado como uno de los líderes en la industria del vidrio en China. Cuenta con más de 300 empleados, una planta con un área de 10,000 metros cuadrados, y una producción mensual de hasta 1,000 toneladas. Presentaron una cotización con fecha de enero de 2026 en RMB para 500 piezas de vidrio de espejo con espesor 3, 4 y 6 milímetros a nivel ex fábrica, que incluyó impuestos.

74. Explicaron que, debido a que las cotizaciones se llevaron a cabo en metros cuadrados, las convirtieron a kilogramos a través de un factor de conversión, considerando la densidad estándar del vidrio. Detallaron que la densidad del vidrio es un parámetro técnico estándar reconocido en la industria, que se utiliza de manera uniforme en cálculos estructurales, logísticos y comerciales a nivel internacional, documentado en fuentes técnicas especializadas, como manuales de ingeniería de materiales, fichas técnicas de fabricantes de vidrio, literatura académica, normas técnicas del sector, entre otras. Presentaron información que contiene la explicación de pesos del vidrio de acuerdo con el espesor del producto obtenido de la página de Internet https://sigmadoors.co.za/how-to-calculate-the-weight-of-glass/, y un boletín técnico de una empresa fabricante de vidrio.

75. Señalaron que, debido a que los precios fueron reportados en RMB, los convirtieron a dólares utilizando el tipo de cambio que obtuvieron de la página de Internet https://www.xe.com/. Asimismo, agregaron que la cotización de Freddy Industries corresponde a enero 2026, por lo que la llevaron al periodo investigado con datos del IPC de China, obtenidos de Trading Economics.

76. La Secretaría revisó la información presentada por las Solicitantes en el Estudio Espejo y les previno para que explicaran por qué el Estudio Espejo y las cotizaciones aportadas obtenidas de los fabricantes, a partir de la plataforma WeChat, les permitió determinar que los datos son una base razonable para el cálculo del valor normal y reflejaron el comportamiento de los precios de vidrio de espejo en el mercado interno de China, así como para que presentaran las cotizaciones completas.

77. En respuesta, las Solicitantes señalaron que el Estudio Espejo constituye una base razonable para calcular el valor normal, debido a que parte de una delimitación precisa de la definición del producto objeto de investigación sustentada en la Ley de los Impuestos Generales de Importación y Exportación. Agregaron que la información contenida, se encuentra respaldada por fuentes especializadas, públicas y verificables, ampliamente reconocidas en el ámbito del comercio internacional y la industria del vidrio como Verified Market Reports, Zhiyan Consulting y la NGA, así como fuentes técnicas del sector como normas ISO, por las siglas en inglés de International Organization for Standardization, y ASTM, por las siglas en inglés de American Society for Testing and Materials, y fuentes primarias de mercado, que incluyeron catálogos y páginas oficiales de empresas productoras y plataformas de identificación de fabricantes industriales como Metoree.

78. Añadieron que el Estudio Espejo contiene sustento jurídico específico, respaldo documental verificable, análisis estadístico de comercio exterior y revisión de antecedentes internacionales en materia de prácticas desleales por lo que cumple con los principios de objetividad -por contener información directa de productores domésticos-, razonabilidad -al seguir una metodología estructurada y consistente-, verificabilidad -al incorporar fuentes documentales identificables-, y pertinencia técnica -al asegurar la relación exacta entre el producto cotizado y el producto objeto de investigación-.

79. Añadieron que el análisis incorpora un estudio estructural del mercado a nivel mundial y doméstico en China con datos sobre producción, consumo interno, capacidad instalada, principales empresas representativas y estructura de la industria en China. Acotaron que la obtención de precios incluyó cotizaciones directas de productores establecidos en el mercado interno, solicitadas bajo condiciones de venta doméstica a nivel ex fábrica, y argumentaron que dicha situación cumplió con el estándar del Artículo 2.1 del Acuerdo Antidumping para determinar el valor normal.

80. Señalaron que las empresas a partir de las cuales obtuvieron las cotizaciones son representativas para el mercado interno de China, debido a que aparecen dentro de fuentes especializadas de la industria, tales como la NGA -que documenta las plantas y líneas de producción de vidrio flotado a nivel mundial- y Metoree -que identifica a los principales fabricantes de vidrio de espejo a nivel global-. Situación que les permitió afirmar que las empresas analizadas cuentan con infraestructura productiva relevante, capacidad industrial instalada y presencia reconocida dentro del sector. Proporcionaron un cuadro con información relevante sobre las empresas fabricantes, que incluye líneas de producción, tamaño de planta, número de trabajadores, presencia, datos de contacto para ventas domésticas y confirmación de referencia de precios.

81. Sobre la razonabilidad de las cotizaciones, explicaron que son una base razonable debido a que provienen de empresas manufactureras activas con capacidad productiva acreditada, presencia consolidada y representatividad en la industria del vidrio de forma general, así como en el producto objeto de investigación. Reiteraron que provienen de fabricantes, a nivel ex fábrica, consisten en precios al mayoreo de acuerdo con el volumen cotizado, y se refieren a precios del producto objeto de investigación para el mercado interno de China.

82. Sobre la plataforma WeChat, reiteraron lo expuesto en el Estudio Espejo, descrito en el punto 72 de la presente Resolución. Agregaron que es una aplicación integral utilizada de manera masiva en China para actividades comerciales, financieras y administrativas. Al respecto, presentaron una nota publicada en 2025, que obtuvieron de la página de Internet de Statista https://www.statista.com/topics/9085/wechat/#topicOverview.

83. Como información complementaria, y a partir de la prevención realizada por la Secretaría, las Solicitantes presentaron el estudio "China, Domestic ex works Mirror Glass prices" realizado por la consultora ISS International, Pty, Ltd. en adelante "Estudio ISS", el cual robustece y corrobora la información previamente aportada.

84. Señalaron que la consultora ISS International Pty. Ltd., en adelante ISS International brinda inteligencia integral, asesoramiento experto y estrategias prácticas, además de contar con experiencia en remedios comerciales en el marco de la Organización Mundial del Comercio y su alcance se extiende a nivel global en América, Europa, África, Oriente Medio, Asia, Australia y Nueva Zelanda, con sede en Sídney, Australia, desde 1983. Proporcionó la página de Internet https://www.iss.com.au/about.

85. Respecto de las empresas a partir de las cuales la consultora ISS International obtuvo los precios, señalaron que todas las empresas contactadas son fabricantes de vidrio de espejo que operan instalaciones en China. Presentaron el perfil de las empresas Freddy Industries, Rexi Industries y Sinoy Mirror.

86. Señalaron que las cotizaciones del Estudio ISS corresponden a precios a nivel ex fábrica para los espesores 3, 4, 5 y 6 milímetros, de marzo de 2026, y un volumen de 500 piezas en RMB para un contenedor de 20 pies.

87. Para convertir los precios de RMB a dólares, utilizaron el tipo de cambio proveniente del Fondo Monetario Internacional, que obtuvieron de la página de Internet. https://www.imf.org/external/np/fin/data/rms_mth.aspx?reportType=REP, correspondiente a las fechas de las cotizaciones. Asimismo, llevaron los precios al periodo investigado con la información descrita en el punto 74 de la presente Resolución.

88. Afirmaron que las dos consultoras basaron su análisis en cotizaciones directas dentro del mercado doméstico chino, obtenidas de fabricantes relevantes del producto objeto de investigación, que consideraron especificaciones técnicas comparables, como las dimensiones y espesores, lo que garantiza una comparación adecuada de los precios. Explicaron que ambos estudios coincidieron en la selección de los proveedores Freddy Industries, Rexi Industries y Sinoy Mirror. Por lo anterior, señalaron que la información complementaria reafirma la validez del valor normal previamente propuesto y fortalece su fiabilidad.

89. Agregaron que los estudios presentados reflejan el comportamiento del vidrio de espejo en el mercado doméstico en China durante el periodo investigado, puesto que ambos estudios seleccionaron a las principales empresas productoras del producto objeto de investigación en los espesores que se fabrican y se venden en el mercado interno de China, y que son comparables a los exportados a México.

90. Calcularon un precio promedio en dólares por kilogramo por tipo de producto, considerando el espesor del vidrio de espejo como la característica que define los tipos de producto en las cotizaciones que obtuvieron de los dos estudios de mercado. Asimismo, estimaron un precio promedio en dólares por kilogramo de todas las cotizaciones -sin considerar el espesor-, con la finalidad de realizar una comparación equitativa con el tipo de producto "sin espesor", identificado en las operaciones de importación.

91. Respecto de la información de precios para calcular el valor normal de vidrio de espejo en el mercado interno de China, provenientes de los estudios de mercado aportados por las Solicitantes, la Secretaría observó lo siguiente:

a. Los perfiles de las consultoras y servicios que ofrecen en sus páginas de Internet.

b. Los productos cotizados se refieren específicamente al vidrio de espejo objeto de investigación.

c. Las cotizaciones presentadas indican los términos comerciales de venta, volúmenes, espesores, fechas de emisión y empresas que emitieron las características y precios de los productos cotizados.

d. Los precios reportados en las cotizaciones provienen de empresas fabricantes del producto objeto de investigación.

e. Consideraron ajustes por inflación para las cotizaciones fuera del periodo investigado; se utilizó un factor de conversión razonable para la conversión de metros a kilogramos y realizaron el cálculo por tipo de producto.

92. Por lo anterior, la Secretaría calculó el valor normal en dólares por kilogramo por tipo de producto considerando el espesor del vidrio de espejo reportado en las cotizaciones de precios ex fábrica y sin impuestos. Para ello utilizó las referencias de precios provenientes de las empresas Freddy Glass, Huayou Glass, Rexi Industries, Shenzhen Sun y Sinoy Mirror, a partir de la información y metodologías de cálculo propuestas por las Solicitantes.

b. Determinación

93. De conformidad con los artículos 2.1 del Acuerdo Antidumping, 31 de la LCE y 39 y 58 del RLCE, la Secretaría calculó el valor normal de vidrio de espejo, en dólares por kilogramo por tipo de producto para el periodo investigado con la información y metodologías de cálculo propuestas por las Solicitantes.

c. Ajustes al valor normal

i Cargas impositivas

94. En el Estudio Espejo, se observó que las referencias de precios provenientes de las empresas Freddy Industries, Huayou Glass y Sinoy Mirror incluyen el Impuesto al Valor Agregado, en adelante IVA, razón por la que procedieron a ajustar los precios por cargas impositivas.

95. Señalaron que la tasa aplicable de 13% la obtuvieron de la página de Internet de Trading Economics, y que el impuesto estuvo vigente durante el periodo investigado. Proporcionaron la página de Internet: https://tradingeconomics.com/china/sales-tax-rate.

96. Indicaron que el Ministerio de Finanzas de China, en su página de Internet https://www.gov.cn/gongbao/content/2019/content_5416183.htm, establece que existen 18 tipos de impuesto distintos, siendo el IVA el aplicable a los bienes generales de venta, como es el caso del vidrio de espejo. Puntualizaron que mediante el anuncio sobre políticas relacionadas con la reforma del IVA, la tasa se redujo a 13%. Presentaron el documento sobre políticas relacionadas con la reforma del IVA publicado por el Gobierno de China.

97. La Secretaría ingresó a las páginas de Internet de las diferentes fuentes de información proporcionadas por las Solicitantes, verificó la existencia del impuesto VAT aplicable a los bienes de consumo en el mercado interno de China, asimismo, corroboró la tasa aplicable del 13% y estuvo vigente durante el periodo investigado. Por lo anterior, determinó ajustar el valor normal por cargas impositivas específicamente para las cotizaciones de precios señaladas en el punto 94 de la presente Resolución.

d. Determinación

98. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, 53, y 57 del RLCE, la Secretaría ajustó el valor normal por el concepto de cargas impositivas para las cotizaciones que reportaron dicho concepto, de acuerdo con la información y metodología propuesta por las Solicitantes.

3. Margen de discriminación

99. De acuerdo con la información y metodología descritas anteriormente, y con fundamento en los artículos 2.1 del Acuerdo Antidumping, 30 de la LCE, y 38, 39 y 40 del RLCE, la Secretaría comparó el precio de exportación con el valor normal por tipo de producto considerando el espesor del vidrio de espejo, y obtuvo un margen de discriminación de precios para las importaciones de vidrio de espejo originarias de China para el periodo investigado superior al de minimis.

G. Aspectos de daño y causalidad

100. La Secretaría analizó los argumentos y pruebas que Vitro y Prodiesa presentaron, a fin de determinar si existen indicios suficientes para sustentar que las importaciones de vidrio de espejo originarias de China, realizadas en presuntas condiciones de discriminación de precios, causaron daño material a la rama de producción nacional del producto similar. Esta evaluación comprende, entre otros, un examen de los siguientes elementos:

a. El volumen de las importaciones en presuntas condiciones de discriminación de precios, su precio y el efecto de estas en los precios internos del producto nacional similar.

b. La repercusión del volumen y precio de esas importaciones en los indicadores económicos y financieros de la rama de producción nacional del producto similar.

101. El análisis de los indicadores económicos y financieros de la rama de producción nacional corresponde a la información que Vitro y Prodiesa proporcionaron, pues constituyen la rama de producción nacional de vidrio de espejo similar a la que es objeto de investigación, tal como se determinó en el punto 127 de la presente Resolución.

102. Para tal fin, la Secretaría consideró datos de los siguientes periodos:

| Periodo analizado

|

| octubre de 2022 - septiembre de 2025

|

| Periodo 1

| Periodo 2

| Periodo investigado

|

| octubre de 2022 - septiembre de 2023

| octubre de 2023 - septiembre de 2024

| octubre de 2024 - septiembre de 2025

|

103. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Similitud del producto

104. De conformidad con lo establecido en los artículos 2.6 del Acuerdo Antidumping y 37, fracción II del RLCE, la Secretaría evaluó la información y las pruebas que las Solicitantes aportaron para determinar si el vidrio de espejo de fabricación nacional es similar al producto objeto de investigación.

a. Características

105. Vitro y Prodiesa manifestaron que el vidrio de espejo objeto de investigación y el de fabricación nacional tienen denominaciones iguales, así como características y composición química semejantes, las cuales se señalan en los puntos 7 y 8 de la presente Resolución. Sin embargo, precisaron que el vidrio de espejo nacional se comercializa bajo nombres que dependen del fabricante: Vitro lo comercializa bajo el nombre "platia"; Prodiesa como "Mirror-Pro", "Satin-Pro", "Antik-Pro", "Pro-Secure"; Guardian Glass lo comercializa como "UltraMirror"; y Saint Gobain usa el nombre "miralite".

106. Para sustentarlo, Vitro y Prodiesa proporcionaron sus catálogos, folletos y fichas técnicas, y una tabla comparativa donde se observan las características, la composición química, normas de fabricación y usos y aplicaciones, tanto del producto objeto de investigación como del vidrio de espejo de fabricación nacional.

107. A partir de esta información, la Secretaría contó, de manera inicial, con elementos suficientes que indican que el vidrio de espejo de producción nacional y el producto objeto de investigación presentan características y composición química semejantes.

b. Proceso productivo

108. La Secretaría constató que el vidrio de espejo, tanto el originario de China como el de fabricación nacional, se producen a partir de los mismos insumos y de procesos productivos análogos, que no muestran diferencias sustanciales.

109. En efecto, Vitro y Prodiesa proporcionaron los diagramas y la descripción de sus procesos de producción. De acuerdo con esta información, el vidrio de espejo de las Solicitantes se fabrica a partir de los insumos vidrio flotado plano, óxido de cerio, óxido de estaño, paladio, nitrato de plata, capa base -pintura-, capa superior -pintura-, a partir de las etapas análogas a las que se indican en el punto 14 de la presente Resolución: i) corte del vidrio, ii) lavado y pulido, iii) pintura base, iv) pintura superior y v) control de calidad.

c. Normas

110. Las Solicitantes indicaron que no se tiene una norma obligatoria para la fabricación del vidrio de espejo de fabricación nacional. Sin embargo, manifestaron que utilizan las normas ASTM C 1503-18, "Especificación estándar para espejos de vidrio plano plateado", publicada el 1 de agosto de 2018 por la Sociedad Americana para Pruebas y Materiales ; ISO 25537:2008, "Vidrio para la construcción -Espejo plateado de vidrio plano"-, publicada el 15 de septiembre de 2008 por la Organización Internacional de Normalización; y la norma UNE-EN1036-2, bajo la cual también se fabrica el producto objeto de investigación, como se indica en el punto 16 de la presente Resolución. Señalaron que estas normas se encuentran vigentes.

d. Usos y funciones

111. La información que las Solicitantes aportaron indica que el vidrio de espejo, tanto el de fabricación nacional como el que se produce en China, se usan principalmente en muebles, artesanías, decoración, espejos de baño, paredes de casa, gimnasios o comercios. Los catálogos, folletos y fichas técnicas de Vitro y Prodiesa y la información de la empresa señalada en el punto 19 de la presente Resolución lo constata.

e. Consumidores y canales de distribución

112. Vitro y Prodiesa manifestaron que el producto objeto de investigación de China y el vidrio de espejo de fabricación nacional abastecen a los mismos consumidores, principalmente a la industria de la construcción, arquitectura y diseño de interiores. Agregaron que ambos productos se comercializan en todo el territorio nacional. Para sustentarlo, las Solicitantes indicaron que algunos de sus clientes han importado el producto objeto de investigación.

113. Al respecto, de acuerdo con los listados de ventas al mercado interno de las Solicitantes a sus clientes y el de operaciones de importación del listado de la Balanza Comercial, realizadas a través de la fracción arancelaria 7009.91.99 de la TIGIE, por la que ingresa el producto objeto de investigación, la Secretaría observó que tres clientes de las Solicitantes realizaron importaciones de vidrio de espejo originarias de China durante el periodo analizado, lo que permite presumir que, en efecto, ambos productos se destinan a los mismos consumidores y mercados.

f. Determinación

114. A partir de los resultados descritos en los puntos anteriores de la presente Resolución, la Secretaría contó con elementos suficientes para determinar, de manera inicial, que el vidrio de espejo de producción nacional es similar al producto objeto de investigación, en virtud de que tienen características y composición semejantes, se fabrican con los mismos insumos y mediante procesos productivos que no muestran diferencias sustanciales. Asimismo, atienden a los mismos mercados y consumidores, lo que les permite cumplir con las mismas funciones y ser comercialmente intercambiables, de manera que pueden considerarse similares, en términos de los artículos 2.6 del Acuerdo Antidumping, y 37, fracción II del RLCE.

2. Rama de producción nacional y representatividad

115. De conformidad con lo establecido en los artículos 4.1 y 5.4 del Acuerdo Antidumping; 40 y 50 de la LCE, y 60, 61 y 62 del RLCE, la Secretaría identificó a la rama de producción nacional del producto similar al investigado como los productores nacionales cuya producción conjunta constituye una proporción importante de la producción nacional total de vidrio de espejo, tomando en cuenta si las empresas fabricantes son importadoras del producto objeto de investigación o si existen elementos para presumir que se encuentran vinculadas con empresas importadoras o exportadoras del mismo.

116. Vitro y Prodiesa indicaron que tienen conocimiento que, además de ellas, Guardian Glass México y Saint-Gobain son empresas productoras nacionales de vidrio de espejo similar al investigado.

117. Para sustentar su carácter de productoras nacionales de vidrio de espejo similar al objeto de investigación, las Solicitantes aportaron una carta de la CANACINTRA, del 17 de marzo de 2026, la cual confirma que Guardian Glass México, Prodiesa, Saint-Gobain y Vitro son productoras nacionales de dicho producto.

118. Para estimar la producción nacional de vidrio de espejo, Vitro y Prodiesa consideraron la siguiente información: i) su producción de vidrio de espejo; ii) capacidad instalada de producción de vidrio flotado de México, así como de Centro y Sudamérica, es decir Latinoamérica, cuya fuente es Grupo Freedonia, 2023 al cierre 2024; iii) capacidad instalada de Vitro de vidrio flotado y de vidrio de espejo; iv) producción de vidrio de espejo de Latinoamérica para 2024, cuya fuente es Global Mirror Glass Market Research Report 2025. Estimaron la producción nacional de vidrio de espejo bajo el supuesto de que, para el periodo investigado, la proporción de producción en México respecto de Latinoamérica es la misma que en la producción de vidrio flotado. Asimismo, consideraron que el porcentaje de participación de la producción de la rama de producción nacional en la producción nacional estimada es el mismo durante el periodo analizado.